新年伊始,摩根大通(JPMorgan Chase)就与苹果达成协议:将取代高盛(Goldman Sachs),成为 Apple Card(苹果信用卡)的新发卡行。摩根大通不仅将接管高盛账面上约 200 亿美元的 Apple Card 相关资产,也将负责未来对新老客户的发卡、运营与风控管理;整体迁移与系统整合预计需要约 24 个月。

这一变动,意味着苹果与高盛自 2019 年启动的合作走向终局。对高盛而言,这是在消费者银行业务屡遭挑战后的一次“有序撤退”;而对摩根大通而言,则更像一次主动加码——既巩固其在信用卡市场的份额,也把自己进一步嵌入苹果生态所代表的下一代金融入口。

也正是在这一背景下,上周摩根大通发布了 2025 年第四季度财报。但这份财报真正值得细读的,往往不在报表数字本身,而在随后的财报电话会上:管理层如何解释当下业务的运行逻辑、如何判断竞争格局,以及他们准备把资源押注到哪里。

某种意义上,这通电话更像金融巨头的一次“自我剖白”——既有耀眼得让人近乎麻木的盈利能力,也有面向未来的强烈进攻性,更藏着对规则可能被改写的深层不安。

如果把整场会议压缩成一句话,它可以被三个关键词概括:印钞机、结构性乐观、恐惧。而这三个词,恰好构成了一把理解摩根大通,以及未来银行业走向的关键钥匙。

一、印钞机:不是某个爆点,而是“全面开花”的机器

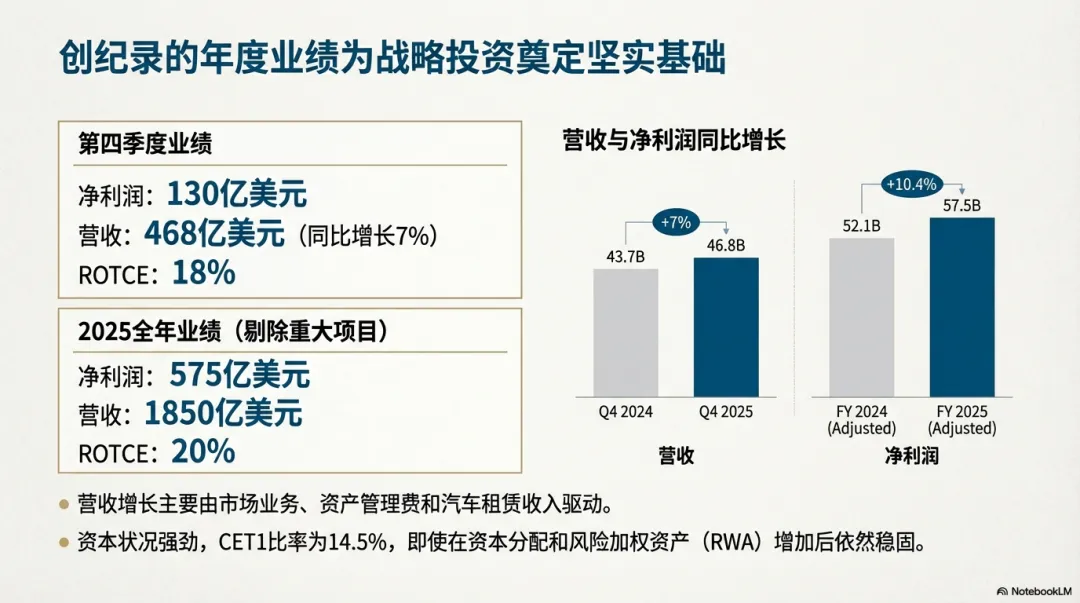

会议一开始,最刺眼的当然是利润数字:2025 年第四季度净利润规模惊人,全年净利润同样高得令人恍惚。关键不在于“赚了多少”,而在于“这些钱从哪来”。

答案是:不是单一业务的运气,而是多业务结构的能力。摩根大通的盈利并非靠一个风口,而是来自三大板块的同步发力,这正是它被称为“金融综合体”的根本原因。

1)消费者与社区银行(CCB):零售端的韧性与扩张

与普通人关系最密切的,是消费者与社区银行业务。会议透露的信号很清晰:即便消费没有过去那么亢奋,但依然保持韧性。借记卡与信用卡消费额同比增长,说明居民支出仍在运转。

更值得注意的是客户扩张速度:一年新增超过千万级别的信用卡账户。这个规模的增长意味着两点——一是品牌与渠道在零售端仍有强吸引力;二是信用卡这一“高频金融入口”仍在持续扩大护城河。

2)公司与投资银行(CIB):交易火热,投行管道拥挤

站在“金字塔尖”的公司与投资银行业务同样强劲。尤其是股票相关业务收入的大幅增长,基本可以映射出一个事实:过去一年市场交易非常活跃,而摩根大通作为重要中介,天然受益。

即便并购等大型交易因为节奏推迟而使部分投行咨询收入短期承压,会议仍强调其业务管道“塞满待处理交易”。换句话说,客户需求并未消失,只是延后结算。对投行业务而言,这往往意味着后续仍有释放空间。

3)资产与财富管理(AWM):富裕阶层的“晴雨表”偏晴

资产与财富管理业务通常被视作富裕阶层信心的反映。会议给出的画面偏向“阳光”:受益于市场上涨与持续净流入,收入实现增长,客户净流入规模亦创下高位。

将 CCB、CIB、AWM 拼在一起,你会得到一幅完整图景:从街角的储户,到华尔街交易员,再到全球高净值人群,摩根大通在不同客群上都能形成商业闭环,并从每个环节持续收取“金融租金”。这就是多元化模式最强悍的地方:它不是押注单点,而是用结构对抗周期。

二、结构性乐观:更重要的不是赚了多少,而是准备怎么花

如果说“印钞机”解释了摩根大通今天为什么强,那么“结构性乐观”则解释了它为什么不愿意躺平。

会议最有意思的部分,并不是利润数字本身,而是管理层对未来的两项重大下注:一项是面向生态入口的战略绑定,另一项是面向能力底座的重资产投入。

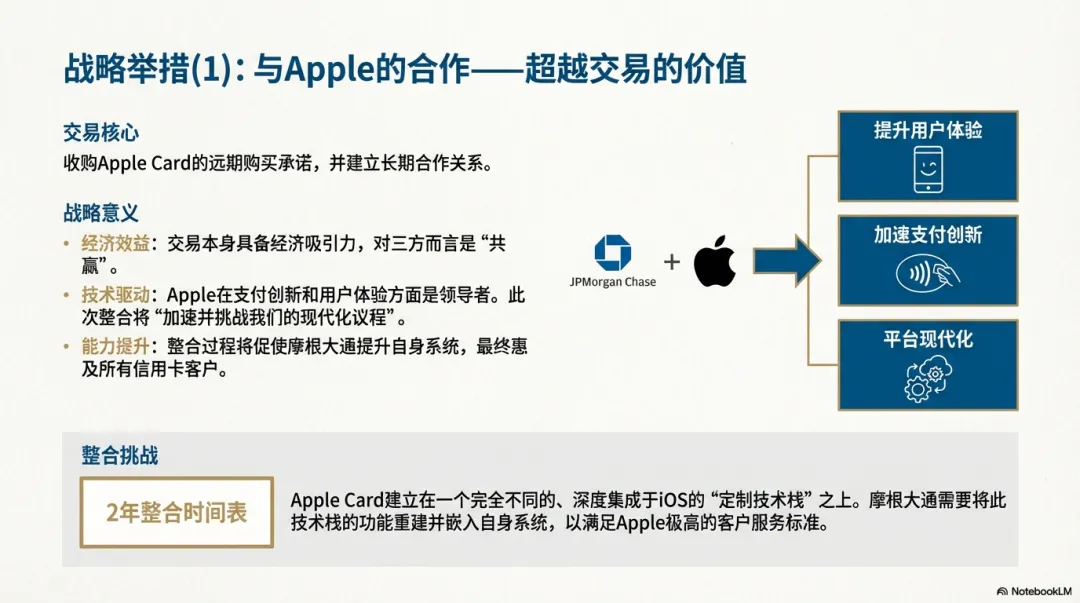

赌注一:Apple Card——不是买一堆账户,而是一次“战略联姻”

很多人会把 Apple Card 理解为“买了一个信用卡资产包”。但在管理层的叙述里,这更像是一场与科技巨头的战略联姻,背后牵涉的是生态入口、用户触点与技术架构的深度耦合。

会议提到,Apple Card 的系统整合需要长达两年。乍听之下不合常理:整合一个信用卡业务,为什么比一些银行并购还费时?原因在于:Apple Card 并非传统银行那套标准化系统,而是一个高度定制、深度嵌入 iOS 生态的“技术怪物”。摩根大通要做的,不是简单数据迁移,而是要把一个封闭生态内的复杂系统,在自身体系内重构并打通。

这像什么?更像是买来一台 F1 赛车,却不能直接上路,必须先修赛道、改车库、接入自己的引擎与操作系统。工程量巨大,但也恰恰说明其战略意图:他们看重的不是眼前的利息收入,而是与苹果深度绑定后可能打开的长期空间。

赌注二:费用上调与“撒胡椒面式投入”——用今天利润买明天门票

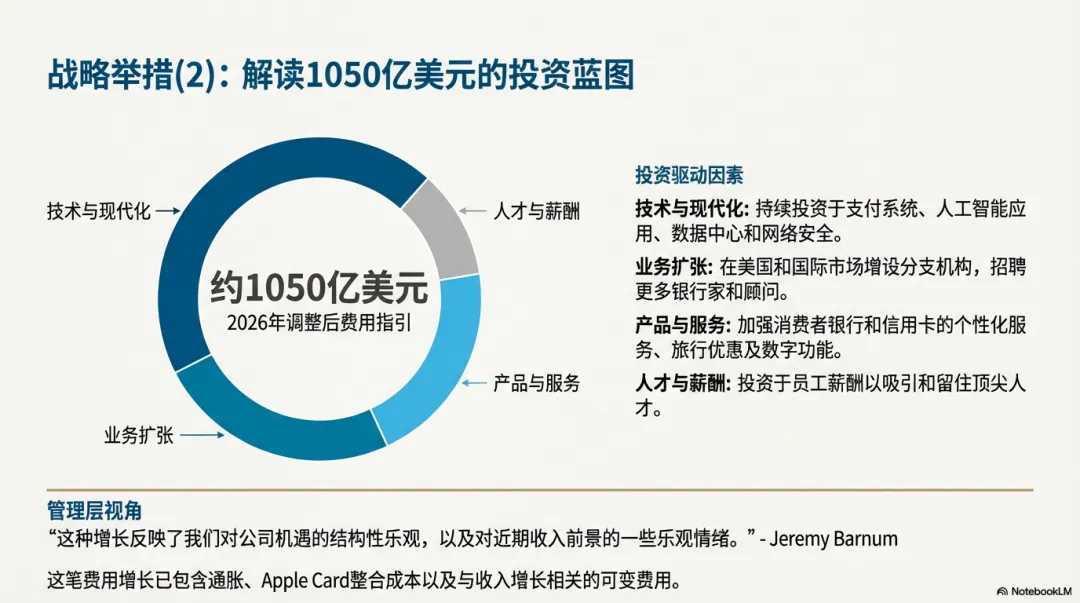

第二个下注更直接:真金白银的投入。会议给出 2026 年费用指引显著上调,增量达到数十亿美元级别。直觉上,这似乎不符合传统银行家“稳健控费”的审美,但管理层给了一个关键词:结构性乐观。

所谓结构性乐观,并不是盲目乐观,而是一种判断:未来的商业机会足够大,值得用当前利润提前布局。投入的方向包括技术升级、人工智能应用、更多网点、全球支付网络建设等。它像“撒胡椒面”一样分散投向多个能力模块,目的不是押注单点爆发,而是系统性提升竞争壁垒。

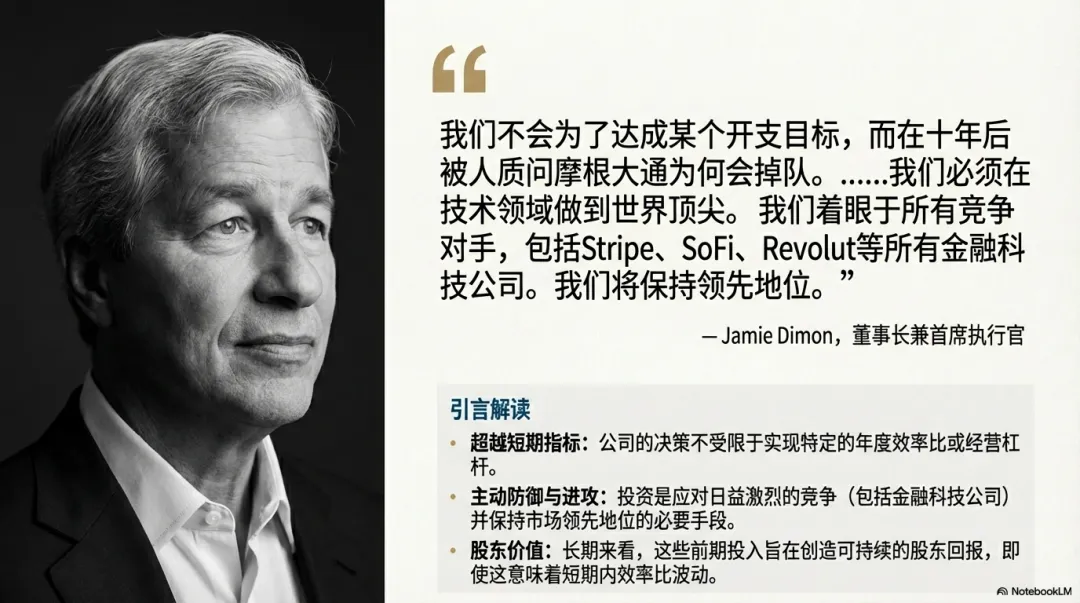

更值得玩味的是管理层对“竞争对手”的重新定义:他们不只盯着传统大行,还把 Stripe、SoFi 等金融科技公司摆上了同一张竞争地图。甚至明确表达了不希望十年后被追问“当年为何掉队”的担忧。对摩根大通而言,这笔额外投入本质上是购买一张通往未来的保险单,或者说一张领先门票:用今天赚到的钱,为明天的竞争准备弹药。

三、恐惧:真正能重塑行业的,不是竞争,而是规则

当“乐观投入”把摩根大通推向进攻姿态时,第三个关键词“恐惧”则把它拉回防守阵地。会议中,他们用大量篇幅讨论监管风险,尤其聚焦两个问题:稳定币与信用卡 APR 上限。

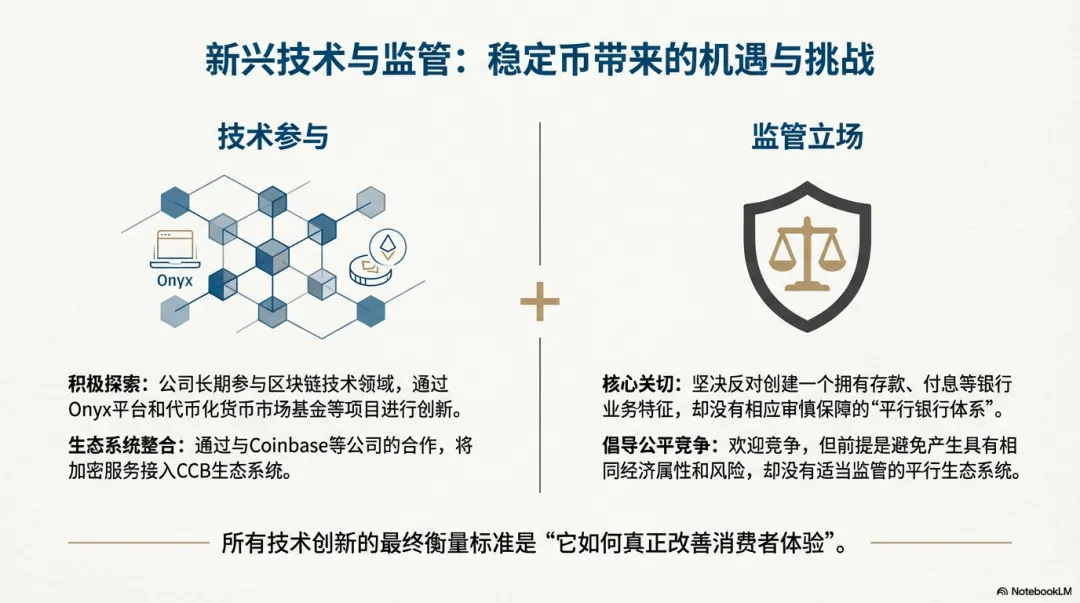

1)稳定币:一个“平行银行系统”正在形成?

稳定币表面上是与美元一比一挂钩的加密资产,但在银行眼里,它可能意味着一个不受同等监管约束的“平行银行系统”正在出现。

核心担忧在于监管套利:如果稳定币发行方能够吸收公众资金、提供类似“存款”的便利甚至收益,却不需要承担银行同等的资本金、流动性与存款保险要求,那么竞争就会失衡。更糟糕的是,这种结构在压力情境下可能脆弱,风险会以系统性方式传导。

会议引用了美国财政部相关测算的风险规模,强调若监管漏洞不被弥合,潜在的存款迁移可能达到极其惊人的数量级。对银行而言,这不是“有人来抢生意”这么简单,而是对现有金融体系底座的潜在冲击。他们反复强调:不是反对创新,而是要求在同一规则下竞争,否则会积累系统性风险。

2)信用卡 APR 上限:看似利民,可能反伤弱势群体

第二个监管焦点更直指银行核心利润来源:信用卡年化利率(APR)上限。直觉上,给利率设上限似乎是保护消费者;但银行的观点是:这一政策可能走向初衷的反面。

原因并不复杂:信用卡市场竞争激烈,利率并非纯利润空间,而是对风险的定价机制。如果强行压低价格,银行为了覆盖风险,最现实的选择往往是收紧审批标准。结果是什么?信用评分较低的客户——也就是更需要信用卡应对紧急情况的人群——可能最先被排除在外。

这形成了一个典型政策悖论:试图降低借贷成本的政策,可能最终让最脆弱的人失去借贷资格。 从银行视角看,这不仅是利润问题,更是金融可得性与风险定价机制能否正常运转的问题。

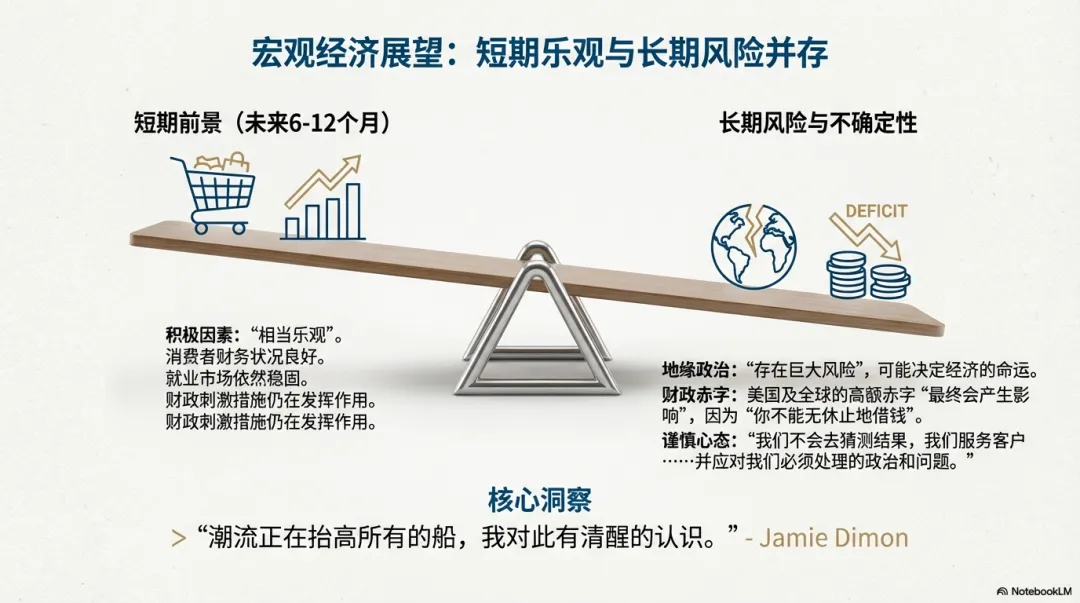

四、短期乐观、长期谨慎:巨头的“双重叙事”

在进攻与防守并行的背景下,管理层对 2026 年宏观环境的判断呈现“分裂式结构”:短期相对乐观,长期明显谨慎。

短期(未来 6–12 个月),支撑来自消费仍有余量、就业虽降温但尚可,以及此前政策效应仍在。长期担忧则集中在两块阴影:地缘政治风险与高额政府赤字。管理层强调不可能无止境借债的警告,显然是在提醒市场:短期繁荣不应掩盖长期约束。

结语:对摩根大通而言,谁才是更致命的威胁?

总结这场会议,你会看到一个更立体的摩根大通:它既是盈利能力极强的机器,也是一个对未来充满渴望与焦虑的组织;它一边通过 Apple Card 与技术投入主动进攻,试图抓住下一个时代;另一边又必须应对监管与宏观的不确定性,谨慎防守。

这像一位重量级拳王:既要打好眼前的比赛,也要随时提防规则改变与环境恶化。于是问题最终回到一个更值得长期思考的判断:

对摩根大通这样的庞然大物而言,长期更致命的威胁究竟来自哪里?

是那些试图用新技术建立全新体系的颠覆者,还是那些能够通过法规与权力重写游戏规则的制定者?

欢迎把你的判断写在评论区。