2025年全国房地产市场“前稳后低”走势下的底部研判与风险应对

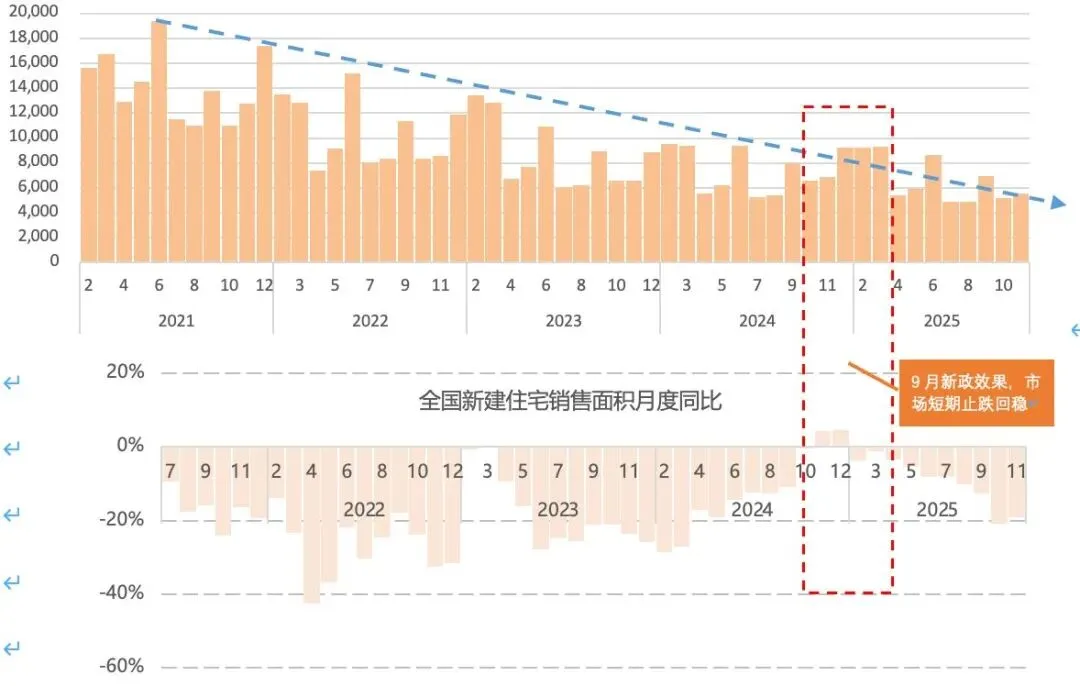

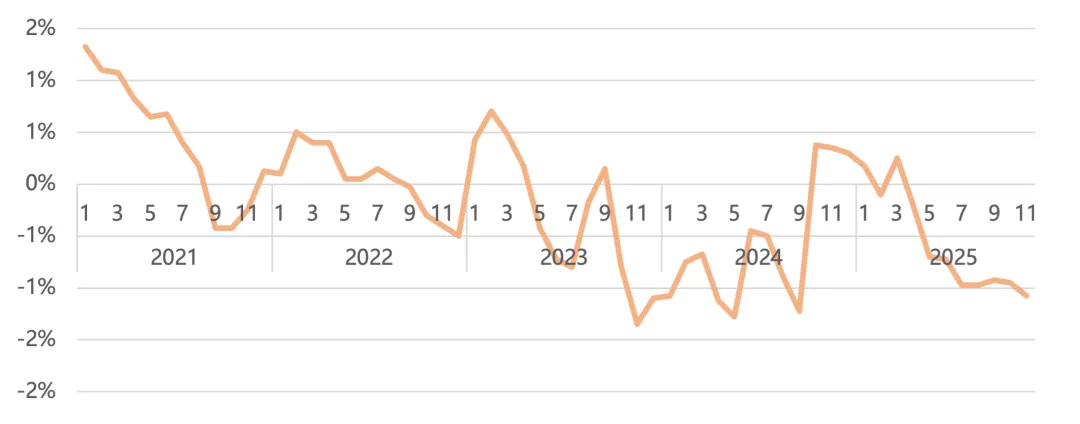

2025年全国房地产市场“前稳后低”走势下的底部研判与风险应对2025年全国房地产市场呈现“前稳后低”特征:一季度政策余温支撑量价平稳,二季度起政策效应消退进入下行通道,关键指标跌幅逐月扩大。本文结合核心数据复盘走势、解析长期逻辑转折,通过国际经验与国内信号验证底部演进规律,预判一线城市房价调整空间与时间,并提出风险应对建议,为行业从业者提供决策参考。一、2025年市场走势复盘:政策余温消退后的下行加速2025年全国新建商品住宅月度销售面积数据显示:一季度(1-3月)销售面积同比跌幅维持在-5%至-8%区间,呈现量价平稳态势,这主要得益于2023年9月以来“保交楼、降首付、调利率”等救市政策的滞后余温,一二线城市改善型需求短暂释放。但进入二季度(4月起),政策效应显著消退:4月销售面积同比跌幅扩大至-12%,5月进一步增至-18%,截至11月累计同比跌幅达-23%,较2023年全年跌幅(-18%)扩大5个百分点;一线城市二手住宅价格平均月度环比跌幅从一季度的-0.3%扩大至11月的-1.2%,核心城市(如北京、上海)部分板块单月跌幅超3%。该走势的核心驱动因素是2023年9月救市政策效果的完全衰减:短期刺激仅延缓了市场调整节奏,并未改变人口红利消退、居民杠杆见顶的基本面,2025年二季度后市场加速回归刺激前的下行轨道。2021-2025年全国常住人口出生率从7.52‰降至6.1‰,15-64岁劳动年龄人口占比从68.3%降至65.1%,人口红利正式消退;同期GDP增速从8.1%放缓至4.5%,居民可支配收入增速从9.1%降至5.2%,经济增长对房地产的拉动效应显著减弱。双重压力下,房地产行业彻底告别2000-2020年的“高增长周期”(年均销售面积增速10%+),进入“存量调整期”。 2015-2018年,全国房价年均涨幅达12%,远超居民收入增速(8%)与租金增速(5%),房价收入比从7.2升至9.8,租金回报率从2.5%降至1.8%,脱离基本面的“泡沫化特征”明显;2021年后,随着“房住不炒”政策深化,房价逐步向合理价值回归,截至2025年11月,全国房价收入比回落至8.5,但仍高于国际合理区间(6-8),租金回报率维持1.8%低位,验证了“无外力干预下市场向理论底部自然回归”的核心判断。三、2024年底部判断框架验证:部分吻合,尚未触底2024年《房地产市场底部在哪里?》提出三项预判,2025年实际走势对照如下:

2015-2018年,全国房价年均涨幅达12%,远超居民收入增速(8%)与租金增速(5%),房价收入比从7.2升至9.8,租金回报率从2.5%降至1.8%,脱离基本面的“泡沫化特征”明显;2021年后,随着“房住不炒”政策深化,房价逐步向合理价值回归,截至2025年11月,全国房价收入比回落至8.5,但仍高于国际合理区间(6-8),租金回报率维持1.8%低位,验证了“无外力干预下市场向理论底部自然回归”的核心判断。三、2024年底部判断框架验证:部分吻合,尚未触底2024年《房地产市场底部在哪里?》提出三项预判,2025年实际走势对照如下:2025年一线城市一二手住宅合计成交约7000万㎡,与“合理区间7000-7500万㎡”的预判吻合,表明一线城市需求端已初步企稳;

当前一线城市租金回报率为1.8%,低于按揭利率(3%)约1.2个百分点,未满足“租金回报率≥按揭利率”的触底条件,

2025年全国新房销售面积约8.2亿㎡,较2023年(10.6亿㎡)下降23%,但未达预判底部(7.5亿㎡),仍处下行通道。

1997-2003年房价累计下跌近70%,租金回报率从1.2%升至5.8%,超过当时按揭利率(4.5%),最终以“政策救市+租金回报率倒挂修复”见底;

1991-2012年核心区房价累计下跌70%,租金回报率从1.5%升至4.5%,超过按揭利率(3.8%)与10年期国债收益率(2.1%),完成基本面修复;

2008-2012年房价下跌25%,租金回报率从2.8%升至4.2%,超过市场利率(3.5%),伴随美联储量化宽松政策落地见底。

国际案例均验证“政策底→成交量底→价格底”的演进顺序:政策底先于市场底出现,成交量底滞后政策底6-12个月,价格底滞后成交量底12-24个月。对照国内:2023年9月救市政策标志政策底已显现;一线城市成交量2025年一季度初步企稳(成交量底雏形),但全国新房销售仍处下行通道;租金回报率与利率倒挂、库存高企等问题未解决,价格底尚未出现。1. 租金回报率≥无风险利率与按揭利率:当前全国住宅租金回报率1.8%,低于30年期国债利率(2.3%)与按揭利率(3%),未满足“资产收益覆盖资金成本”的核心条件;2. 房价收入比企稳:2025年全国房价收入比8.5,虽较2021年(9.8)回落,但受居民收入预期走弱(2025年居民消费信心指数较2023年下降15%)影响,尚未进入企稳区间;3. 库存消化周期回归合理:截至2025年11月,全国新房待售面积达6.8亿㎡,同比增长12%;主要一二线城市库存消化周期达26个月,远超12-18个月的合理区间,供给过剩压力持续。一线城市当前租金回报率(1.8%)与按揭利率(3%)存在1.2个百分点的差距,对应30-40%的房价调整空间(假设租金与利率不变,房价需下跌30%使回报率升至3%)。若考虑未来利率下调(如按揭利率降至2.5%)与租金下行(受居民收入影响或跌10%),房价需回归至2014年水平(当时租金回报率约2.8%,接近市场利率)。2023-2025年一线城市房价年均跌幅约8%,以该速度估算,需约3年时间完成30%的调整幅度,即2028年前后触底。2025年跌幅逐月扩大(11月环比跌1.2%),市场负循环尚未打破,2026年难以直接止跌,预计全年跌幅将扩大至10-12%。1. 预期转弱的自我强化:2025年11月重点城市业主主动调低报价的比例达65%,较2023年(35%)翻倍;调价幅度从平均5%扩大至15%,部分急售房源调价幅度超30%,“降价-观望-再降价”的预期螺旋形成; 2. 成交结构恶化与置换链条阻塞:以上海为例,2025年1-11月总价300万以下低端房源成交占比从2023年的30%升至45%(降价跑量),300-800万中端房源成交占比从50%降至35%(成交乏力),800万以上高端房源成交占比维持10%但单价跌幅超5%;杭州置换链条断裂明显:2025年二手住宅“卖一买一”占比从2023年的40%降至22%,改善型需求因“旧房卖不掉”无法释放。市场风险已从2023年的“成交量萎缩”转向2025年的“房价持续下跌”,需警惕负循环向金融体系传导:房价下跌导致抵押品价值缩水,银行按揭不良率从2023年的0.3%升至2025年的0.8%;房企信用风险复发,2025年新增违约房企数量较2023年增长20%。当前政策的核心是防范房价过快过深下跌,避免负循环冲击金融稳定与居民资产负债表,为经济结构转型争取3-5年的过渡期。短期需聚焦“稳预期”,长期需推动“需求端去杠杆、供给端去库存”。

2. 成交结构恶化与置换链条阻塞:以上海为例,2025年1-11月总价300万以下低端房源成交占比从2023年的30%升至45%(降价跑量),300-800万中端房源成交占比从50%降至35%(成交乏力),800万以上高端房源成交占比维持10%但单价跌幅超5%;杭州置换链条断裂明显:2025年二手住宅“卖一买一”占比从2023年的40%降至22%,改善型需求因“旧房卖不掉”无法释放。市场风险已从2023年的“成交量萎缩”转向2025年的“房价持续下跌”,需警惕负循环向金融体系传导:房价下跌导致抵押品价值缩水,银行按揭不良率从2023年的0.3%升至2025年的0.8%;房企信用风险复发,2025年新增违约房企数量较2023年增长20%。当前政策的核心是防范房价过快过深下跌,避免负循环冲击金融稳定与居民资产负债表,为经济结构转型争取3-5年的过渡期。短期需聚焦“稳预期”,长期需推动“需求端去杠杆、供给端去库存”。①加大保障性住房供给(2025年计划筹建200万套,覆盖新市民与低收入群体),分流商品住宅需求;②优化“认房认贷”政策,打通置换链条(如上海试点“卖旧买新”免个税);③适度下调按揭利率(如降至2.5-2.8%),缩小租金回报率与利率的差距;

①加快库存去化,通过“以价换量”降低负债(如恒大、碧桂园等房企推出“7折卖房”活动);②转型轻资产运营(如物业管理、长租公寓),减少对开发业务的依赖;

①调整业务结构,聚焦刚需与保障性住房代理,减少高端改善型房源库存;②加强客户预期管理,引导理性定价与交易;③提升资产配置专业能力,为客户提供“置换+理财”组合方案。

房地产市场的调整是长期逻辑转折的必然结果,“政策底→成交量底→价格底”的演进规律无法跨越。当前市场仍处下行通道,价格底尚未出现,从业者需认清周期位置,避免盲目乐观;同时,也需看到政策托底与基本面修复的长期趋势,在风险中寻找机会。唯有遵循市场规律、聚焦真实需求,才能在调整周期中实现稳健发展。