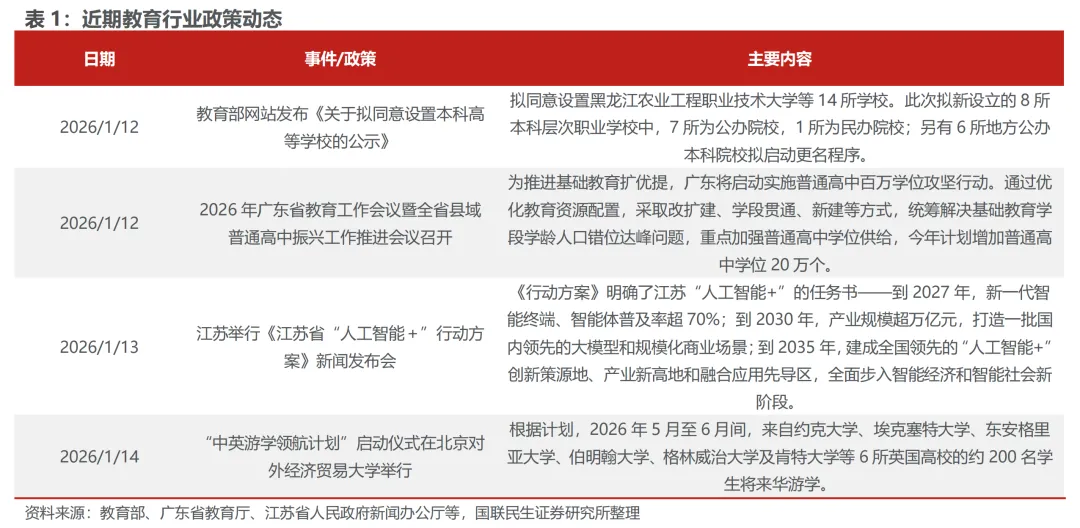

■ 行业动态:(1)1月12日,教育部网站发布《关于拟同意设置本科高等学校的公示》,拟同意设置黑龙江农业工程职业技术大学等14所学校。拟同意设置黑龙江农业工程职业技术大学等14所学校。此次拟新设立的8所本科层次职业学校中,7所为公办院校,1所为民办院校;另有6所地方公办本科院校拟启动更名程序。(2)1月12日,2026年广东省教育工作会议暨全省县域普通高中振兴工作推进会议召开,计划2026年增加普通高中学位20万个。为推进基础教育扩优提,广东将启动实施普通高中百万学位攻坚行动。通过优化教育资源配置,采取改扩建、学段贯通、新建等方式,统筹解决基础教育学段学龄人口错位达峰问题,重点加强普通高中学位供给,今年计划增加普通高中学位20万个。(3)1月13日,江苏举行《江苏省“人工智能+”行动方案》新闻发布会。会上,《行动方案》明确了江苏“人工智能+”的任务书——到2027年,新一代智能终端、智能体普及率超70%;到2030年,产业规模超万亿元,打造一批国内领先的大模型和规模化商业场景;到2035年,建成全国领先的“人工智能+”创新策源地、产业新高地和融合应用先导区,全面步入智能经济和智能社会新阶段。同时指出,省教育厅高度重视“人工智能+教育”。明确提出“实施人工智能赋能教育行动”,包括推广智能学伴、智能教师、自主学习等人机协同教育教学新模式。加强教育专用大模型、学科大模型等研发和广泛应用。(4)1月14日,“中英游学领航计划”启动仪式在北京对外经济贸易大学举行。根据计划,2026年5月至6月间,来自约克大学、埃克塞特大学、东安格里亚大学、伯明翰大学等6所英国高校的约200名学生将来华游学。标志着两国高等教育合作从传统单向留学、短期互访,向体系化建设、学分互认、双向深度互动迈出了关键一步。

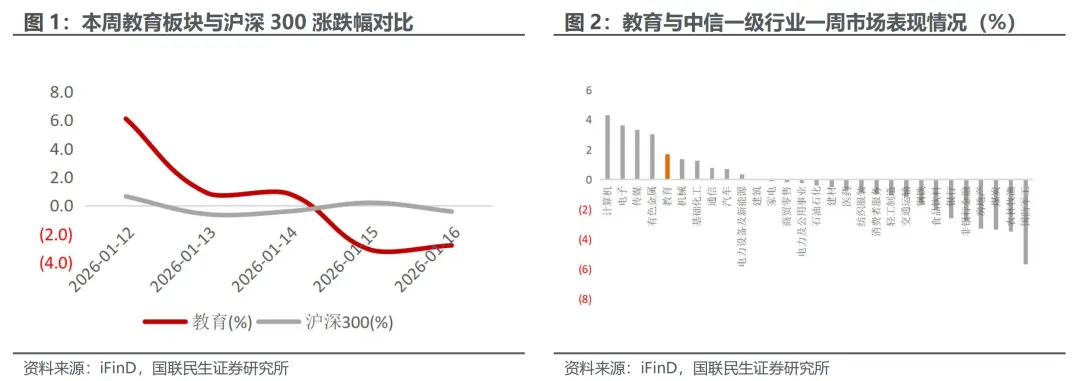

■行业表现:教育行业本周跑赢沪深300:本周(2026/1/12-2024/1/16)中信教育指数(CI005816.CI) +1.69%,沪深300 -0.57%,上证综指 -0.45%,教育行业跑赢沪深300指数2.25个pct,与其他中信一级行业相比,教育板块涨跌幅靠前。

■ 公司表现:本周A股教育板块个股涨幅前三为行动教育(+9.65%)、*ST国化(7.99%)、华图山鼎(+4.73%);个股涨幅后三为博瑞传播(-8.35%)、中国高科(-7.37%)、勤上股份(-0.97%)。

■ 公司动态:中公教育:①近日正式推出“中公AI面试”训练产品;②公司控股股东李永新所持部分股份在解除司法冻结后,立即被轮候冻结生效。此次股份变动涉及1615.57万股,占其持股比例1.93%,占公司总股本0.26%;③公司控股股东一致行动人鲁忠芳将其持有的中公教育1100.00万股股份进行质押,质押用途为质押担保,本次质押占其所持股份比例为8.74%,股数占公司总股本比例0.18%。华图教育:1月16日,华图教育在上海举办“AI转型升级发布会”,标志着华图正式迈入以AI驱动增长、重构教育生态的新阶段。

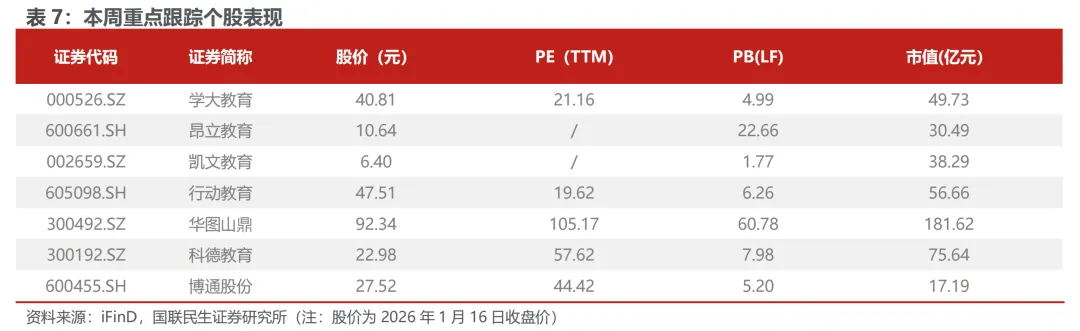

■ 投资建议:我们认为教育行业迎来政策边际改善、行业供给出清、行业需求释放的“三维共振”,行业投资逻辑已经从政策驱动转向业绩驱动,且行业估值相对较低,在政策的推动下,有望迎来业绩、估值的“戴维斯双击”。同时,教育行业是AI重要的应用场景,“AI+教育”是行业投资主线,龙头教育公司有望受益“AI+教育”的发展。重点推荐凯文教育、行动教育、学大教育、华图山鼎,谨慎推荐昂立教育、科德教育和博通股份。

■ 风险提示:行业政策变动、行业竞争加剧、招生不及预期、业绩释放缓慢等风险。

1 教育行业政策动态

● 1月12日, 教育部网站发布《关于拟同意设置本科高等学校的公示》,拟同意设置黑龙江农业工程职业技术大学等14所学校。此次拟新设立的8所本科层次职业学校中,7所为公办院校,1所为民办院校,分别为公办的黑龙江农业工程职业技术大学、哈尔滨建筑科技职业大学、江苏建筑职业技术大学、黄冈职业技术大学、襄阳职业技术大学、成都轻工职业技术大学、四川建筑职业技术大学,以及民办的昆明科技职业大学。另有6所地方公办本科院校拟启动更名程序,包括赤峰学院拟更名为赤峰大学、绍兴文理学院拟更名为绍兴大学、湖州师范学院拟更名为湖州师范大学、闽江学院拟更名为闽江大学、重庆三峡学院拟更名为重庆三峡科技大学、榆林学院拟更名为榆林大学。(资料来源:教育部、人民网)

● 1月12日,2026年广东省教育工作会议暨全省县域普通高中振兴工作推进会议召开,计划2026年增加普通高中学位20万个。为推进基础教育扩优提,广东将启动实施普通高中百万学位攻坚行动。通过优化教育资源配置,采取改扩建、学段贯通、新建等方式,统筹解决基础教育学段学龄人口错位达峰问题,重点加强普通高中学位供给,今年计划增加普通高中学位20万个。广东将推进新一轮高等教育“冲一流、补短板、强特色”提升计划。在总结前两轮“冲补强”工作的基础上,完善对高校的分类引导,建立“双一流”高校梯次培育机制,依托重点项目推动高校加强主干学科群建设。针对高职院校发展,广东明确打造一批“办学能力高水平、产教融合高质量”的高职院校。(资料来源:广东省教育厅)

● 1月13日, 江苏举行《江苏省“人工智能+”行动方案》新闻发布会。近期,江苏省政府印发实施《江苏省“人工智能+”行动方案》。会上,《行动方案》明确了江苏“人工智能+”的任务书——到2027年,新一代智能终端、智能体普及率超70%;到2030年,产业规模超万亿元,打造一批国内领先的大模型和规模化商业场景;到2035年,建成全国领先的“人工智能+”创新策源地、产业新高地和融合应用先导区,全面步入智能经济和智能社会新阶段。同时指出,省教育厅高度重视“人工智能+教育”。《行动方案》在“人工智能+”民生服务行动中,明确提出“实施人工智能赋能教育行动”,包括推广智能学伴、智能教师、自主学习等人机协同教育教学新模式。加强教育专用大模型、学科大模型等研发和广泛应用。(资料来源:江苏省人民政府新闻办公室)

● 1月14日,“中英游学领航计划”启动仪式在北京对外经济贸易大学举行。根据计划,2026年5月至6月间,来自约克大学、埃克塞特大学、东安格里亚大学、伯明翰大学、格林威治大学及肯特大学等6所英国高校的约200名学生将来华游学。中方由北京对外经济贸易大学、北京理工大学、山东大学等10所高校接待,并为此专门设计了13条“游学中国”主题线路课程,为学生提供沉浸式的在华学习体验。标志着两国高等教育合作从传统单向留学、短期互访,向体系化建设、学分互认、双向深度互动迈出了关键一步。(资料来源:教育部)

2 教育个股动态

中公教育:中公教育近日正式推出“中公AI面试”训练产品。该产品嵌入中公AI就业学习机中,围绕“面试仿真模拟训练”“多维精评体系”与“个性化提升指导”“针对性知识补充”四大核心功能,为考生提供面试提分解决方案。

华图山鼎:1月16日,华图教育在上海举办“AI转型升级发布会”,以“工具化筑基·产品化创收·多元化破局”为主题,系统展示了其在人工智能领域的战略布局、阶段性成果与未来愿景,标志着华图正式迈入以AI驱动增长、重构教育生态的新阶段。

3 教育指数及个股表现

3.1 教育行业一周市场表现

教育行业本周跑赢沪深300:本周(2026/1/12-2024/1/16)中信教育指数(CI005816.CI) +1.69%,沪深300 -0.57%,上证综指 -0.45%,教育行业跑赢沪深300指数2.25个pct,与其他中信一级行业相比,教育板块涨跌幅靠前。

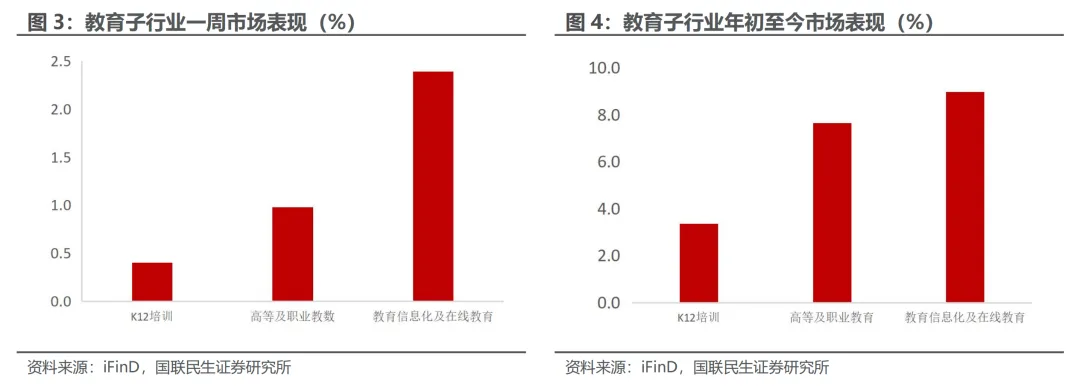

根据中信细分子行业来看,教育板块3个三级子行业中,表现最好的是教育信息化及在线教育板块,本周上涨2.39%,跑赢沪深300指数2.96个pct,表现最弱的是K12培训板块,本周上涨0.40%,跑赢沪深300指数0.97个pct。教育板块3个子板块年初至今表现分别为K12培训+3.35%,教育信息化及在线教育+8.97%,高等及职业教育+7.65%。

3.2 一周个股表现

本周A股教育板块个股涨幅前三为行动教育(+9.65%)、*ST国化(7.99%)、华图山鼎(+4.73%);个股涨幅后三为博瑞传播(-8.35%)、中国高科(-7.37%)、勤上股份(-0.97%)。

本周港股教育板块个股涨幅前三为大地教育(+16.67%)、东方甄选(+15.15%)、宇华教育(+7.69%);个股涨幅后三为创联控股(-8.82%)、思考乐教育(-8.18%)、金汇教育(-7.69%)。

本周美股教育板块个股涨幅前三为LEIFRAS(+59.36%)、课标科技(+55.20%)、Ata Creativity(+28.90%);个股涨幅后三为优蓝(-35.29%)、宝视来(-20.59%)、Zeta Network(-16.91%)。

重点跟踪个股中,表现最好的是行动教育,本周累计上涨9.65%,跑赢沪深300指数10.22个pct。本周重点跟踪个股均实现上涨,其中,华图山鼎(+4.73%)和凯文教育(+2.73%)涨幅靠前。

4.1 行业投资建议

我们认为教育行业迎来“三维共振”,教育强国、“AI+教育”将助力行业估值提升,三条主线积极布局:(1)“AI+教育”,我们认为凯文教育、科德教育有望成为“AI+教育”龙头;(2)业绩与估值共振,我们认为行动教育、学大教育、昂立教育估值优势最为显著;(3)第二增长曲线,我们认为博通股份、华图山鼎正在积极寻找第二增长曲线,事件驱动值得期待。

5风险提示

1)行业政策变动风险。教育行业是政策敏感性行业,教育政策的变动对行业影响深远,如“双减”、《条例》对教育行业影响较大。未来有可能再出台类似教育政策,对行业带来较大影响。

2)行业竞争加剧风险。当前教育行业龙头、区域龙头、名师工作室等加大了市场布局,新开及复点较多,行业竞争加剧,进而影响获客、客单价,并影响公司未来成长及业绩释放。

3)招生不及预期风险。当前新生人口有所下降,虽然中高考迎来了“黄金十年”,但学前教育和一二年级学生较少,后续增长相对乏力。同时,当前参培率相对较低,虽然市场容量较大,但存在招生不及预期风险。

4)业绩释放缓慢风险。教育行业采取预收款模式,通过消课确认收入,从合同负债增长情况来看,教育公司业绩释放确定性大,但是学生请假、教育核查、老师病事假等问题,造成消课缓慢,进而影响教育公司业绩释放等。

本文来源于:教育行业周报: 各级各类教育高质量发展,人工智能重塑教育生态

发布时间:2026年1月18日

分析师:苏多永(执业证号:S0100524120001)、张锦(执业证号:S0590525120009)

免责声明

本报告由国联民生证券股份有限公司或其关联机构制作。国联民生证券股份有限公司具有中国证监会许可的证券投资咨询业务资格。本报告的分销依据不同国家、地区的法律、法规和监管要求由国联民生证券于该国家或地区的具有相关合法合规经营资质的子公司/经营机构完成。在遵守适用的法律法规情况下,本报告亦可能由国联证券国际金融有限公司在香港地区发行。国联证券国际金融有限公司具备香港证监会批复的就证券提供意见(4号牌照)的牌照,接受香港证监会监管,负责本报告于中国香港地区的发行与分销。

本报告仅供本公司授权之机构及个人使用,本公司不会因任何人收到本报告而视其为客户。本报告仅为参考之用,并不构成对任何人的操作建议或任何保证,不应被视为买卖任何证券、金融工具的要约或要约邀请。本报告所包含的观点及建议并未考虑获取本报告的机构及个人的具体投资目的、财务状况、特殊状况、目标或需要,客户应当充分考虑自身特定状况,进行独立评估,并应同时考量自身的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见,不应单纯依靠本报告所载的内容而取代自身的独立判断。在任何情况下,本公司不对任何人因使用本报告中的任何内容而导致的任何可能的损失负任何责任。

本报告是基于已公开信息撰写,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及预测仅反映本公司于发布本报告当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

在法律允许的情况下,本公司及其附属机构可能持有报告中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或正在争取提供投资银行、财务顾问、咨询服务等相关服务,本公司的员工可能担任本报告所提及的公司的董事;本公司自营部门及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。客户应充分考虑可能存在的利益冲突,勿将本报告作为投资决策的唯一参考依据。

若本公司以外的金融机构发送本报告,则由该金融机构独自为此发送行为负责。该机构的客户应联系该机构以交易本报告提及的证券或要求获悉更详细的信息。本报告不构成本公司向发送本报告金融机构之客户提供的投资建议。本公司不会因任何机构或个人从其他机构获得本报告而将其视为本公司客户。提示客户及公众投资者慎重使用未经授权刊载或者转发的本公司证券研究报告,慎重使用公众媒体刊载的证券研究报告。

本报告的版权仅归本公司所有,未经书面许可,任何机构或个人不得以任何形式、任何目的进行翻版、转载、公开传播、篡改或引用,不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。所有在本报告中使用的商标、服务标识及标记,除非另有说明,均为本公司的商标、服务标识及标记。本公司版权所有并保留一切权利。

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

苏多永:华东师大硕博,曾任职于湘财证券、平安证券和国投(原安信)证券,具有12年的卖方研究服务从业经历。具有2年政府决策咨询经验,2年私募投研经验和1年上市公司并购重组市值管理经验。

所获荣誉

1、 第十六届、十八届(2022、2024)卖方分析师水晶球 入围

2、 第十三届(2022)中国证券业分析师金牛奖 第四名

3、 第十一届(2020)中国证券业分析师金牛奖 第一名

4、 上海报业集团2023年首届荣耀分析师 第一名

5、 2023年第十一届“Choice最佳分析师” 第二名

6、 2022年第十届“Choice最佳分析师” 第二名

7、 2022年第十届Wind“金牌分析师” 第三名

8、 2021年第九届Wind“金牌分析师” 第一名

张锦:图卢兹高等商学院硕士,曾任职于方正证券、浙商证券,具有6年的卖方研究服务从业经历。