具体时间如下:

牛市20130530-20150526

熊市20150526 -20160201

牛市 20160201-20180109

熊市20180109 -20190101

牛市20190101-20210201

熊市20210201-20240830

牛市20240830-至今

我的策略组合基本上能满足在熊市的时候比较大盘少跌一点甚至能获得好的收益,在牛市期间比大盘上涨的更好。

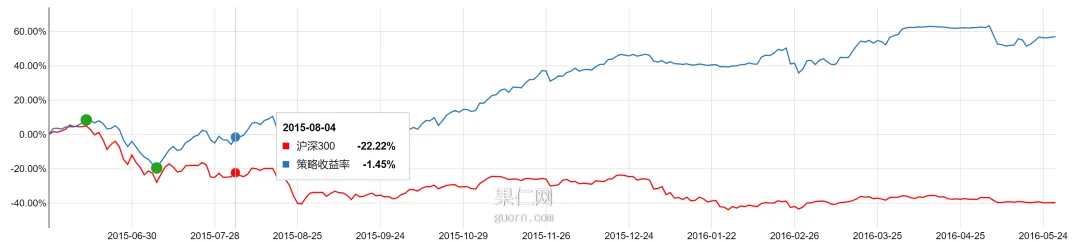

如果是遇到2015年的疯牛之后的快速下跌,该怎么办呢?因为有一个子策略在期间回撤了-40%多,这样的下跌肯定是扛不住的。尝试了多种方法虽然能减少一定的回撤,但是却损失了数倍的收益,得不偿失。

思考了下,可能还是要在择时上去下功夫,目前已经做了月份的择时,接下来要研究针对量能、波动率、价格的高低位的择时,方向上分别是左侧、右侧交易;也就是低估和动量,在低估的时候买入不高估不出手;在动量的时候只要估值不高就可以买入,在更高估的时候卖出。其实本质上就是用便宜的价格从情绪交易者手里买入,用更高的价格卖给情绪交易者手中。

2)由于当前市场位置已经比较高,为了消除自己的高位恐惧,对历史上三次下跌崩溃时期自己的策略组合进行回测。

(1)熊市20150526 -20160201

2015年6月份下跌非常凌厉。

(2)熊市20180109 -20190101

2018年的月图,基本上都是在下跌。

策略组合反而是在震荡上涨,最终收益20%左右,而沪深300指数却下跌了30%左右。

(3)熊市20210201-20240830

2021年的下跌没有那么凶狠。

策略组合的走势相对比较平缓,回撤也就10%多,全年也是上涨了,远远跑赢沪深300指数。

虽然未来的走势不可预期,也不是历史的简单的重复,但是通过这些在市场行情不利期的回测,可以看到如果是长期正期望的策略还是有很大的优势的。关键是要能拿得住。通过这些历史的回测,给自己能拿得住的信心。

3、实盘

可转债本周上涨0.55%涨幅落后转债指数涨幅,年涨幅5.83%基本与转债指数持平。

红利价值本周上涨0.72%领先于沪深300全收益指数,年涨幅3.49%超过了沪深300指数。

合计收益本周上涨0.63%,年涨幅4.66%。

1)红利价值策略

股息波动策略本周进行了一笔交易,卖出维维股份,买入思维列控。目前所有持仓的平均股息率5.3%,还是有很大的优势。

价值低估股息单因子策略,跑的太猛了,想等一等回调或者在1月底后再配置资金。这个策略的股息率不是很高。

本周持股没有变动,AH溢价平均股息率4%+