1月16日,中国美国商会(AmCham China)发布第28期《中国商务环境调查报告》(China Business Climate Survey, BCS)。该调查报告显示,尽管面临全球经济环境复杂多变和地缘政治不确定性的持续影响,在资企业在2025年依然展现出较强韧性,整体财务表现有所改善。

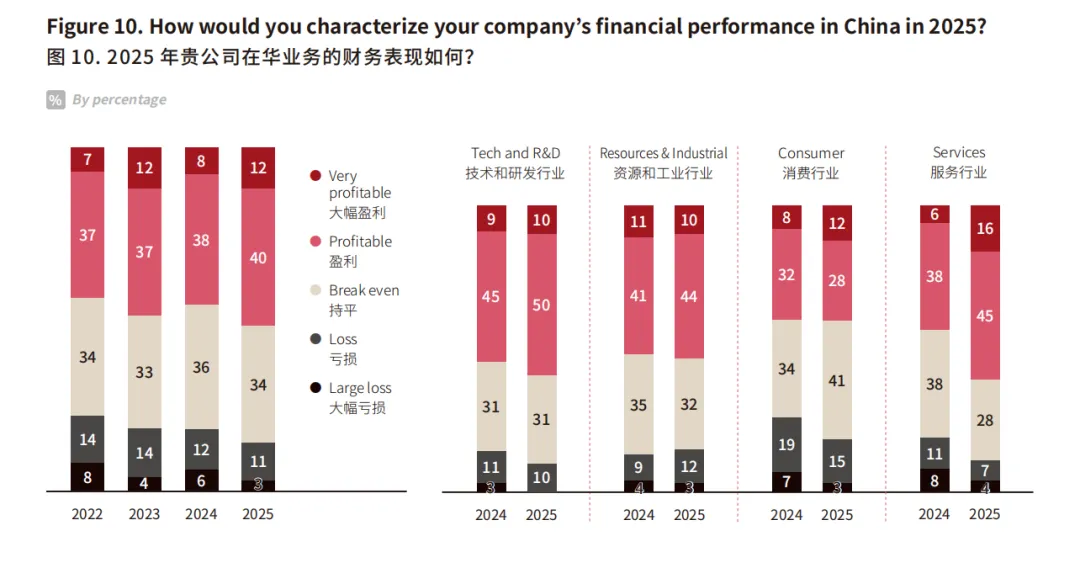

本次调查显示,52%的受访企业预计2025年将实现盈利或大幅盈利,较上一年度提升6个百分点。其中,服务业的表现尤为突出,61%的受访企业预计将实现盈利,较上一年度大幅提升17个百分点。

报告开篇即将“韧性”定义为年度关键词。这种韧性体现在企业面对“持久的不确定性和干扰”时,所展现出的持久力、适应力和持续运营能力。其深层次表现如下:

盈利面在逆势中稳步拓宽:2025年,预计实现盈利的企业比例达到52%,较上年提升6个百分点。值得注意的是,这并非普遍性繁荣,而是结构性改善。服务业成为“领头羊”,61%的服务业企业预计盈利,较上年大幅提升15个百分点。这反映出在中国经济向消费驱动转型的过程中,面向终端市场的服务型外资企业率先受益。相反,科技与研发、资源与工业等资本和技术密集型行业的盈利增长则相对平缓,显示不同行业面对相同的宏观环境,其复苏节奏和盈利能力存在显著差异。

亏损面持续收窄,但挑战犹存:亏损企业占比降至14%,延续了过去几年的下降趋势。然而,仍有34%的企业在华利润率低于其全球平均水平,表明市场环境的挑战具有长期性和结构性。部分企业的盈利改善被解读为“低基数下的恢复性增长”,这意味着其利润水平可能刚从前期低谷中有所回升,而非创造了新的增长高度。

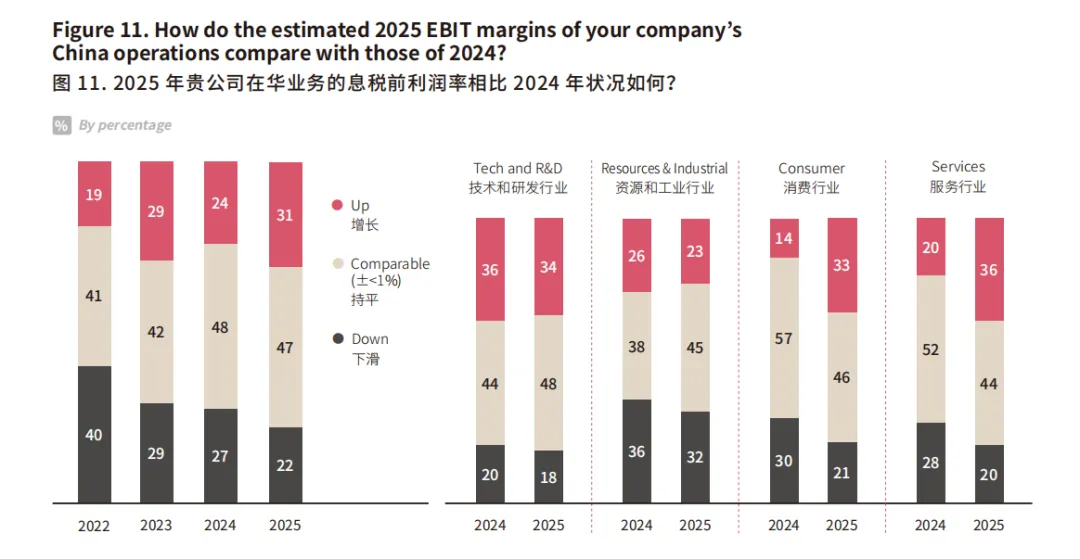

息税前利润率的微妙信号:20%的受访企业预计其在华业务的息税前利润率将高于全球平均水平,此为2022年以来最高。这一指标尤为重要,因为它剥离了税收和财务结构的影响,更能纯粹反映主营业务在中国市场的竞争力。该比例连续三年的波动上行,印证了企业在成本控制、运营效率和市场定价方面所做的努力正在产生积极效果。

二、美中关系:从“首要威胁”到“可管理风险”,预期改善带来战略喘息空间

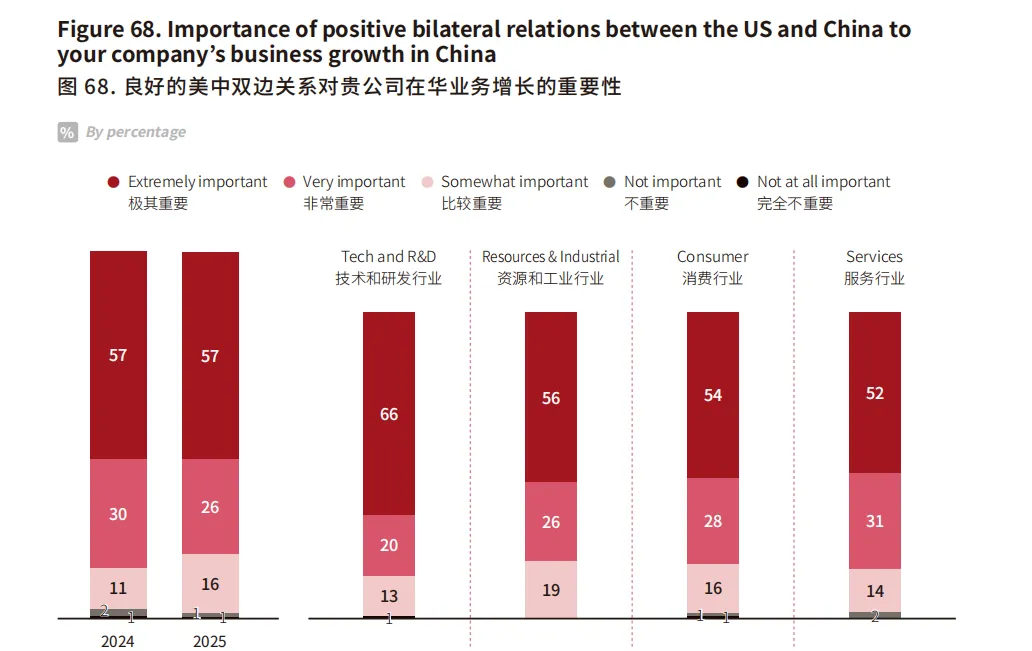

美中关系的动态始终是在华美资企业战略制定的最高权重外部变量。本年报告揭示了该关系认知的重要转折。

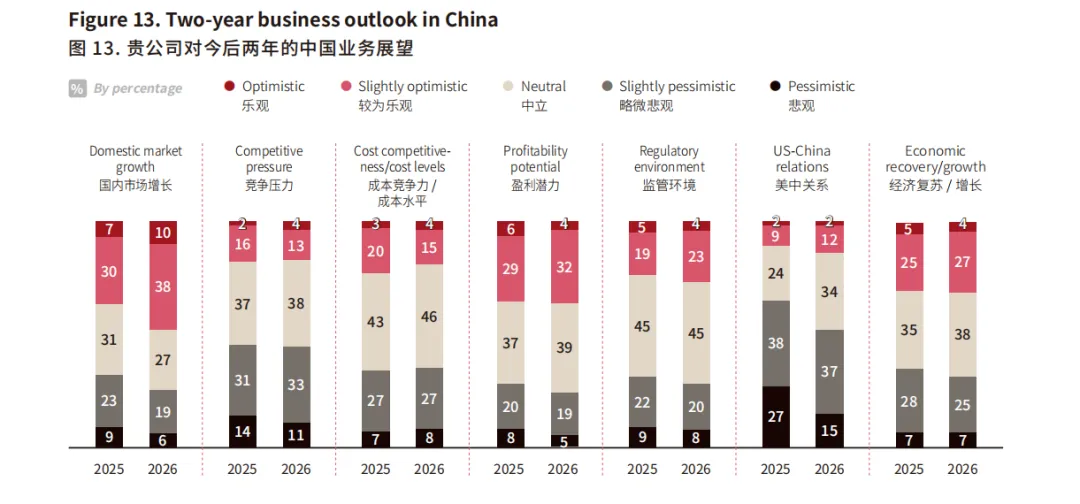

重要性无可替代,但恐慌情绪缓解:高达83%的企业认为积极的双边关系对其业务增长“非常重要”,在科技与研发领域,这一比例升至86%。这证实了紧密的经贸关系是两国关系的压舱石。与往年不同的是,尽管重要性未减,但企业对关系恶化的“恐惧感”显著下降。预期2026年双边关系“悲观”或“略悲观”的企业占比从上一年的65%骤降至52%,而持“积极”或“中性”态度的企业合计达到79%。这一30个百分点的剧烈波动,直接归因于调查期间(2025年底)两国元首的釜山会晤及其传递出的稳定信号。

影响从“战略冲击”转向“运营成本”:报告指出,关税对企业的影响已从“急性冲击”演变为“慢性挤压”。许多企业通过供应链调整(如转向第三国采购)、产品本土化(21%的企业选择深化本土化)等方式,初步消化了关税的直接冲击。然而,成本上升(43%的企业报告出口至美国的材料成本增加)持续侵蚀利润,使得美中贸易摩擦的影响从“能否运营”的生存问题,转化为“盈利多少”的发展问题。

非关税壁垒凸显为新的痛点:随着关税影响边际递减,出口管制、技术限制等非关税壁垒的影响日益突出。65%的受影响企业表示面临合规成本上升,38%的企业正在或计划调整全球供应链。尤其在稀土、高端半导体等领域,企业的全球运营布局受到直接干预,这迫使企业进行更复杂、更昂贵的风险管理。

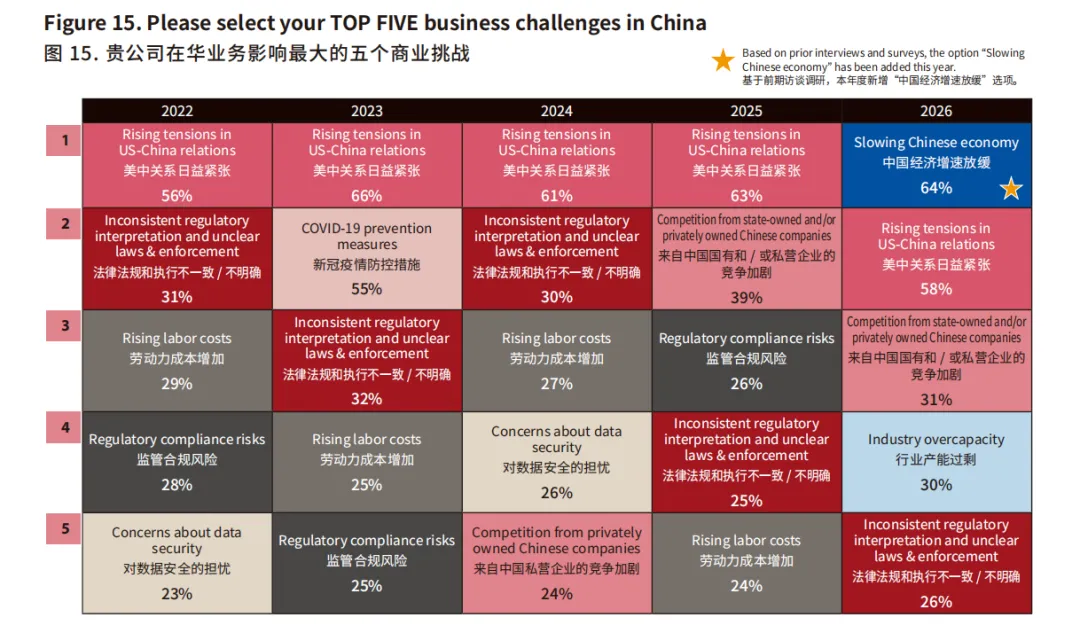

三、商业挑战排序剧变:内外部关注重心实现历史性交替

2026年商业挑战排行榜出现标志性变化:“中国经济增速放缓”(64%)超越“美中关系紧张”(58%),升至首位。这一变化具有深刻内涵:

关注点内移,反映企业务实心态:这种排序变化并非因为中国经济突然恶化,而是因为外部政治环境的短期稳定(得益于高层互动),让企业得以将目光从“求生”转向“发展”,更聚焦于市场本身的增长潜力。企业坦言,在外部环境趋稳背景下,更关注业务发展和经济环境本身。

“行业产能过剩”成为新晋重大挑战:30%的企业将其列为前五大挑战,这在历年调查中尚属首次。这尤其冲击资源和工业(54%)、消费(32%)及服务(30%)行业。这与中国经济正处于深化结构调整、新旧动能转换的阶段密切相关,部分传统行业面临供给过剩和需求放缓的双重压力,外资企业亦不能独善其身。

持久性微观经营挑战:来自国内企业的竞争压力(31%)、法律法规执行不一致(26%)等长期存在的挑战依然位列前茅。这提示,即便宏观关系改善,企业在华日常运营仍需面对本土化竞争和监管复杂性这两大“持久战”。

四、投资中国:长期信心与短期审慎并存,决策逻辑高度分化

企业对华投资的意向呈现出“战略上重视,战术上分化”的复杂图景。

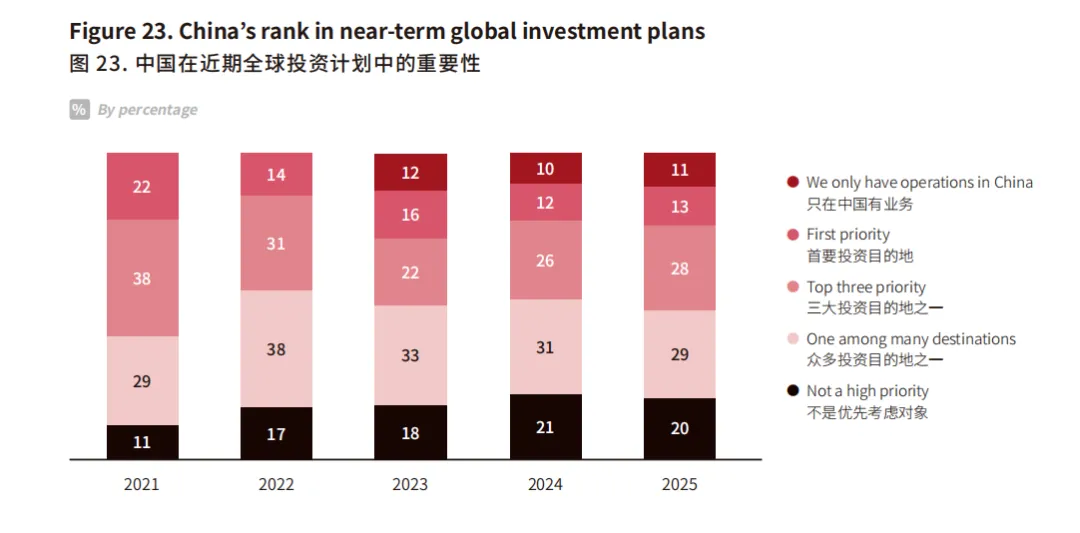

中国作为核心投资目的地的地位依然稳固:52%的企业将中国列为全球前三投资目的地,13%视其为首要目的地。这证明了中国超大规模市场、完整产业链和持续消费升级的吸引力具有根本性。长三角的持续领先和京津冀吸引力的上升,表明企业对中国的区域经济战略有清晰认知并积极布局。

增资与减资驱动因素镜像对立:计划增资的企业(57%),主要驱动力是“中国市场的战略地位”(28%)和“发展潜力”(25%)。而计划减资或不再增资的企业(43%),主要担忧是“美中经贸不确定性”(26%)和“中国增长放缓”(21%)。这揭示出企业决策的两极逻辑:一批企业着眼于长远战略卡位,另一批则对短期风险和回报更为敏感。

投资意愿的“政策杠杆”效应明显:报告量化了政策环境对投资意愿的提振作用。企业明确表示,优化监管环境(79%)、加强知识产权保护(74%)和减少政策壁垒(70%)是三大最有效的激励措施。这为政策制定者提供了清晰的方向:推动制度型开放、增强透明度和可预期性,比单纯的财政优惠更能吸引高质量外资。

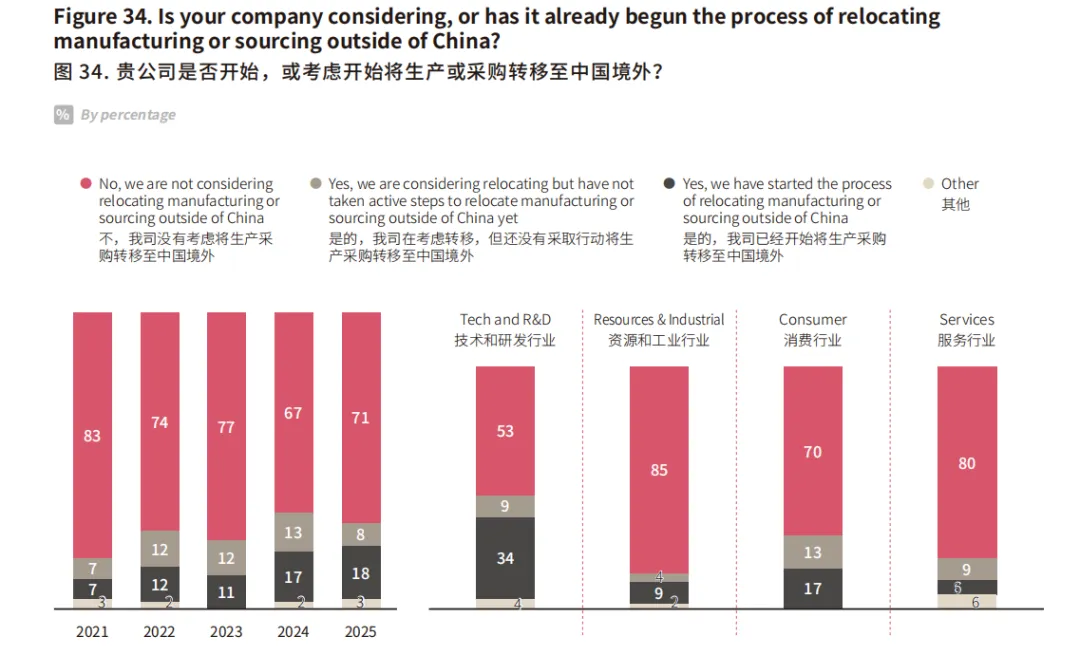

供应链外迁:趋势存在但规模可控:71%的企业无外迁计划,显示中国供应链的“粘性”依然强大。但已开始外迁的企业占比微升至18%,主要动因是规避贸易摩擦(40%)和风险管理(36%)。目的地以亚洲其他地区为主(合计54%),表明区域化、近岸化调整是主流,而非简单的“回流”美国。这更像是在中美之间寻求“第三地”缓冲的理性布局。

五、市场准入与公平竞争:获得感提升,但“玻璃门”仍存,科技行业感受尤深

企业在华经营的公平感整体改善,但结构性壁垒依然突出。

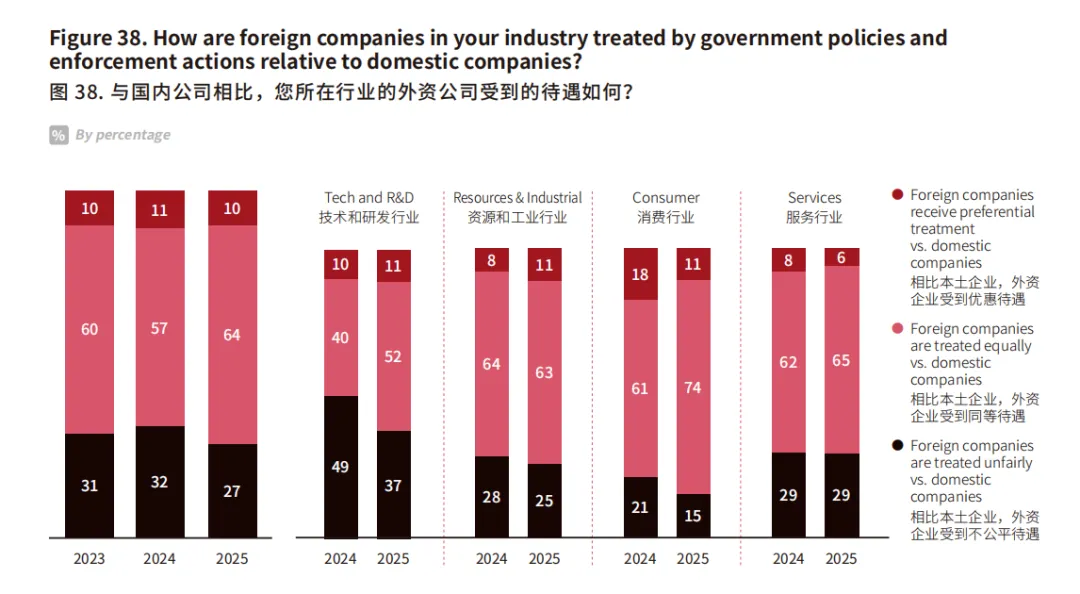

国民待遇的“普惠”与“特例”:74%的企业认为在行业中获得平等或更优待遇,70%感觉受欢迎程度未降或提升。这是一个积极信号。然而,市场准入(55%)依然是不公平感最集中的领域,且问题在科技与研发行业(88%认为受影响)高度激化。这说明中国在一般性营商环境改善上成效显著,但在特定敏感、战略性行业,对外资的限制依然严格。

政府采购新规引发高度关注与观望:针对2026年实施的“政府采购本国产品标准”,仅17%的企业持积极看法,超半数(58%)表示“不确定”其影响。这反映出外资企业对政策执行细则、标准界定清晰度及实际操作中的公平性存在深度关切。他们最期待政策能确保“内外资平等待遇”(54%)和“政策透明度”(43%)。

监管行动的双重影响:中国政府近年在反垄断、数据安全等领域的监管加强,促使37%的企业更重视内部合规,显示监管在规范市场秩序上产生了预期效果。仅9%的企业表示因此降低了投资信心,且此比例连续两年下降,表明外资企业正逐步适应中国强监管的新常态。

六、人力资源与组织:成本压力常态化,人才战略向“精耕细作”转型

人力资本管理挑战正在从数量问题向质量和结构问题演进。

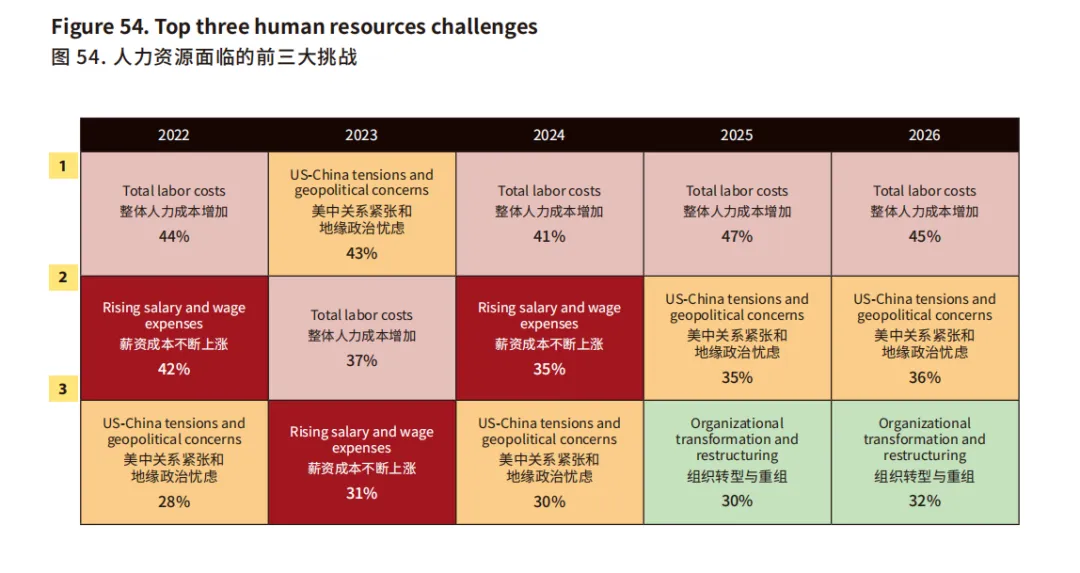

成本与转型的双重压力:人力成本上涨(45%)连续三年居首,已成为企业必须消化的“刚性成本”。与此同时,“组织转型与重组”(32%)重要性急剧上升,跃居第三大挑战。这表明企业不仅面临外部成本压力,更在主动或被动地进行内部架构、业务流程和人才技能的深刻重塑,以适应新的市场节奏和竞争模式。

人才策略从“扩张”转向“优化”:尽管77%的企业计划维持或扩大员工规模,但各行业预期谨慎。科技与研发行业预计减员的比例(约30%)显著高于其他行业,其中计划减员超10%的企业比例从1%飙升至9%,显示出该行业在成本控制和战略收缩上的压力。企业HR首要任务从“招聘”(重要性飙升14个百分点至46%)转向“员工职业发展”(48%),标志着人才战略进入保留与激活存量、提升人才质量的新阶段。

外籍人才吸引力面临系统性挑战:吸引外籍人才的最大障碍已非生活便利性问题,而是地缘政治环境(41%)和对中国经济增长的预期(32%)。这超越了企业自身管理范畴,成为影响中国全球人才竞争力的宏观因素。

七、创新与知识产权:高依存度与高外部风险交织

创新是在华美资企业发展的核心引擎,但这一引擎的燃料供给面临外部干扰。

创新研发的共识高度统一:91%的企业视创新研发为在华发展的关键,比例持续攀升。这不仅是总部的要求,更是赢得中国市场的必然选择。中国市场的竞争强度、消费者需求的快速迭代,迫使企业必须将最新的研发成果应用于此。

最大的制约因素来自国际政治:“美中科技脱钩担忧”(29%)是抑制创新投入的首要障碍,超越了“知识产权保护不足”(19%)等传统问题。这导致企业在技术路线规划、研发中心布局、知识共享上采取更保守的策略。例如,尽管分享意愿略有回升,但多数企业(67%)的分享行为严格限定于纯粹的商业利益计算。

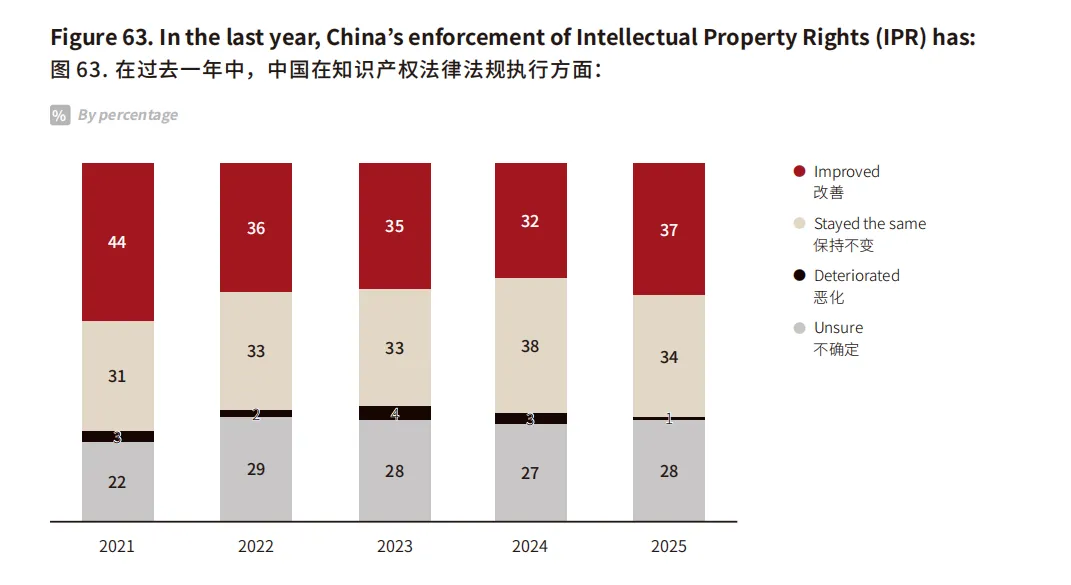

知识产权保护感知持续改善:认为中国知识产权执法有改善的企业比例(37%)在连续几年下降后迎来5个百分点的反弹。同时,认为在华相关风险低于或等于其他地区的企业占73%。这些数据表明,中国在知识产权立法和执法层面的持续投入,正在获得外资企业的逐步认可,这为企业增加研发投资提供了更底层的安全感。

八、ESG战略:从合规到价值创造的深度本土化

ESG实践已深度融入企业的在华经营逻辑。

驱动力发生根本转变:实施ESG战略的首要原因从“总部要求”转变为“本土品牌建设”(86%)。这意味着ESG不再是全球统一的公关模板,而是企业在中国市场构建差异化竞争优势、赢得消费者和社区信任、应对本土化竞争的战略工具。

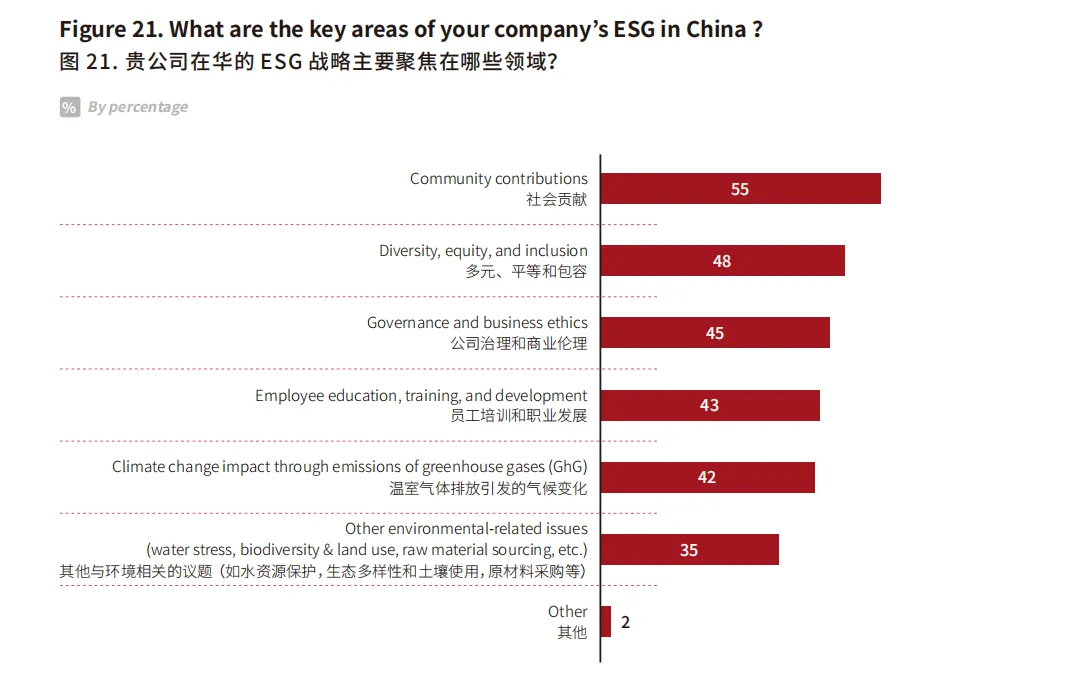

关注焦点转向社会价值:“社会贡献”超越“环境治理”成为ESG战略的首要领域。这反映出企业意识到,在中国语境下,承担更广泛的社会责任(如乡村振兴、社区共建、员工福祉)对于建立可持续的“社会经营许可”至关重要。

实施挑战凸显制度环境短板:“客户/公众意识不足”、“缺乏行业标准”、“政府支持不足”被列为主要挑战。这说明企业ESG的深入实践,已超越了单点公益行为,需要与更广泛的利益相关方协同,并呼唤更清晰的标准和激励机制。

推荐阅读: