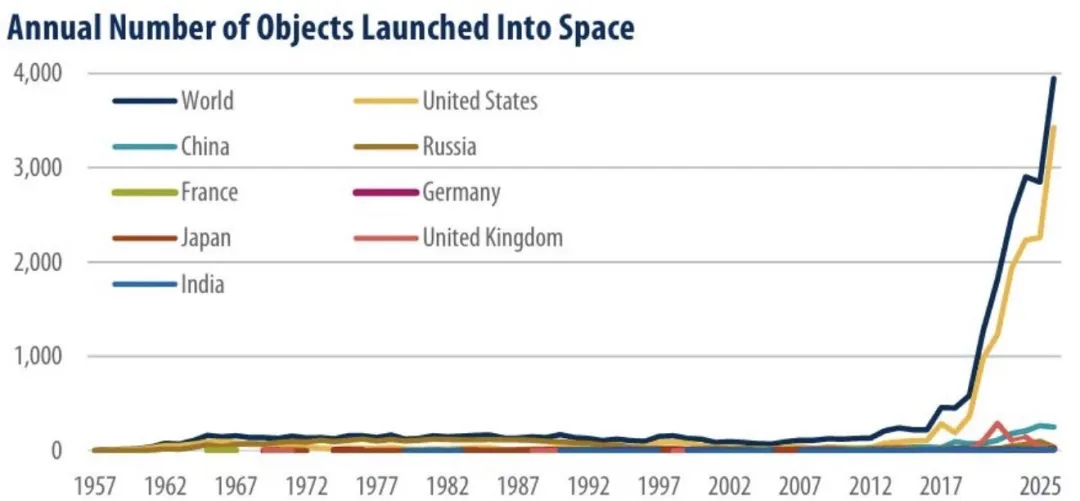

дёҖгҖҒе…ЁзҗғеӨӘз©әеҸ‘е°„ж•°йҮҸеҸҳеҢ–и¶ӢеҠҝеҲҶжһҗ

иҝҷеј еӣҫиЎЁеұ•зӨәдәҶ1957е№ҙиҮі2025е№ҙе…ЁзҗғеҸҠдё»иҰҒеӣҪ家жҜҸе№ҙеҸ‘е°„еҲ°еӨӘз©әзҡ„зү©дҪ“ж•°йҮҸеҸҳеҢ–пјҢжҲ‘们еҸҜд»Ҙд»Һд»ҘдёӢеҮ дёӘз»ҙеәҰиҝӣиЎҢж·ұе…Ҙи§ЈиҜ»пјҡ

пјҲдёҖпјүж•ҙдҪ“и¶ӢеҠҝпјҡд»Һе№ізЁіеҸ‘еұ•еҲ°зҲҶеҸ‘ејҸеўһй•ҝ

1957вҖ“2010е№ҙпјҡй•ҝжңҹдҪҺдҪҚеҫҳеҫҠйҳ¶ж®ө

1957е№ҙдәәзұ»йҰ–ж¬ЎеҸ‘е°„дәәйҖ еҚ«жҳҹпјҲиӢҸиҒ”ж–Ҝжҷ®зү№е°је…Ӣ1еҸ·пјүеҗҺпјҢиҝ‘еҚҠдёӘдё–зәӘйҮҢе…ЁзҗғеӨӘз©әеҸ‘е°„йҮҸе§Ӣз»Ҳз»ҙжҢҒеңЁиҫғдҪҺж°ҙе№іпјҢжҜҸе№ҙд»…ж•°зҷҫдёӘзү©дҪ“пјҢеҗ„еӣҪеҸ‘е°„йҮҸйғҪзӣёеҜ№е№ізЁіпјҢжІЎжңүжҳҫи‘—еўһй•ҝгҖӮиҝҷдёҖйҳ¶ж®өдё»иҰҒд»Ҙж”ҝеәңдё»еҜјзҡ„иҲӘеӨ©д»»еҠЎдёәдё»пјҢеҢ…жӢ¬зҫҺиӢҸеӨӘз©әз«һиөӣгҖҒеҗ„еӣҪз§‘з ”еҚ«жҳҹеҸ‘е°„зӯүпјҢе•ҶдёҡеҢ–зЁӢеәҰиҫғдҪҺгҖӮ

2010е№ҙеҗҺпјҡзҲҶеҸ‘ејҸеўһй•ҝйҳ¶ж®ө

2010е№ҙиө·пјҢе…ЁзҗғеҸ‘е°„йҮҸејҖе§Ӣеҝ«йҖҹдёҠеҚҮпјӣе°Өе…¶жҳҜ2015е№ҙиҮід»ҠпјҢеўһй•ҝжӣІзәҝеҮ д№ҺеһӮзӣҙйЈҷеҚҮпјҢеҲ°2025е№ҙе…Ёзҗғе№ҙеҸ‘е°„йҮҸе·ІжҺҘиҝ‘4000дёӘпјҢжҳҜ2010е№ҙзҡ„ж•°еҚҒеҖҚгҖӮиҝҷдёҖзҲҶеҸ‘ејҸеўһй•ҝдё»иҰҒеҫ—зӣҠдәҺе•ҶдёҡиҲӘеӨ©зҡ„еҙӣиө·пјҢзү№еҲ«жҳҜSpaceXзӯүж°‘иҗҘиҲӘеӨ©дјҒдёҡжҺЁеҠЁзҡ„дҪҺиҪЁеҚ«жҳҹжҳҹеә§е»әи®ҫгҖӮ

пјҲдәҢпјүеӣҪ家/ең°еҢәиЎЁзҺ°пјҡзҫҺеӣҪдё»еҜје…Ёзҗғеўһй•ҝ

зҫҺеӣҪпјҲй»„иүІзәҝпјүпјҡж ёеҝғй©ұеҠЁиҖ…

зҫҺеӣҪзҡ„еҸ‘е°„йҮҸжӣІзәҝдёҺе…ЁзҗғжҖ»е’ҢпјҲж·ұи“қиүІзәҝпјүеҮ д№Һе®Ңе…ЁйҮҚеҗҲпјҢиҜҙжҳҺе…ЁзҗғеҸ‘е°„йҮҸзҡ„зҲҶеҸ‘ејҸеўһй•ҝдё»иҰҒз”ұзҫҺеӣҪиҙЎзҢ®гҖӮиҝҷиғҢеҗҺжҳҜе•ҶдёҡиҲӘеӨ©зҡ„еҙӣиө·пјҢе°Өе…¶жҳҜSpaceXзҡ„"жҳҹй“ҫ"пјҲStarlinkпјүи®ЎеҲ’вҖ”вҖ”иҜҘи®ЎеҲ’йҖҡиҝҮеҚ•ж¬ЎеҸ‘е°„йғЁзҪІж•°еҚҒз”ҡиҮідёҠзҷҫйў—еҚ«жҳҹпјҢжһҒеӨ§жҸҗеҚҮдәҶзҫҺеӣҪзҡ„еҸ‘射规模гҖӮжҲӘиҮі2025е№ҙпјҢSpaceXе·ІйғЁзҪІи¶…иҝҮ9000йў—жҳҹй“ҫеҚ«жҳҹпјҢеҚ жҚ®е…ЁзҗғдҪҺиҪЁеҚ«жҳҹзҡ„70%д»ҘдёҠд»ҪйўқгҖӮ

е…¶д»–еӣҪ家пјҲдёӯеӣҪгҖҒдҝ„зҪ—ж–Ҝзӯүпјүпјҡеўһй•ҝзӣёеҜ№е№ізј“

дёӯеӣҪгҖҒдҝ„зҪ—ж–ҜгҖҒжі•еӣҪгҖҒеҫ·еӣҪзӯүдј з»ҹиҲӘеӨ©еӣҪ家зҡ„еҸ‘е°„йҮҸиҷҪжңүе°Ҹе№…еўһй•ҝпјҢдҪҶйҮҸзә§иҝңдҪҺдәҺзҫҺеӣҪпјҢеҜ№е…Ёзҗғеўһй•ҝзҡ„иҙЎзҢ®зӣёеҜ№жңүйҷҗгҖӮеҚідҪҝеҲ°2025е№ҙпјҢиҝҷдәӣеӣҪ家зҡ„е№ҙеҸ‘е°„йҮҸд»Қд»…еңЁж•°зҷҫдёӘд»ҘеҶ…гҖӮдёҚиҝҮпјҢдёӯеӣҪиҝ‘е№ҙжқҘеңЁе•ҶдёҡиҲӘеӨ©йўҶеҹҹеҸ‘еұ•иҝ…йҖҹпјҢе·Із”іиҜ·йғЁзҪІ20дёҮйў—дҪҺиҪЁеҚ«жҳҹпјҢжңӘжқҘеўһй•ҝжҪңеҠӣе·ЁеӨ§гҖӮ

пјҲдёүпјүиғҢеҗҺзҡ„иЎҢдёҡйҖ»иҫ‘пјҡеӨӘз©әдә§дёҡзҡ„е•ҶдёҡеҢ–иҪ¬еһӢ

иҝҷдёҖи¶ӢеҠҝеҸҚжҳ дәҶеӨӘз©әдә§дёҡзҡ„е•ҶдёҡеҢ–иҪ¬еһӢпјҡиҝҮеҺ»еӨӘз©әеҸ‘е°„дё»иҰҒз”ұж”ҝеәңдё»еҜјпјҲеҰӮзҫҺиӢҸеӨӘз©әз«һиөӣгҖҒеҗ„еӣҪз§‘з ”д»»еҠЎпјүпјҢеҸ‘е°„йҮҸжңүйҷҗпјӣиҖҢиҝ‘е№ҙе•ҶдёҡиҲӘеӨ©дјҒдёҡпјҲеҰӮSpaceXпјүжҺЁеҠЁдҪҺиҪЁеҚ«жҳҹжҳҹеә§пјҲеҰӮжҳҹй“ҫпјүзҡ„еӨ§и§„жЁЎйғЁзҪІпјҢи®©еҸ‘е°„ж•ҲзҺҮе’Ңж•°йҮҸйғҪе®һзҺ°дәҶиҙЁзҡ„йЈһи·ғпјҢжңҖз»Ҳе‘ҲзҺ°еҮәеӣҫиЎЁдёӯ"зҫҺеӣҪйўҶи·‘гҖҒе…ЁзҗғзҲҶеҸ‘"зҡ„ж јеұҖгҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢзҒ«з®ӯеӣһ收жҠҖжңҜзҡ„зӘҒз ҙжҳҜе•ҶдёҡеҢ–еӨ§и§„жЁЎеҸ‘е°„зҡ„е…ій”®гҖӮSpaceXзҡ„зҢҺй№°9еҸ·зҒ«з®ӯеӣһ收жҠҖжңҜдҪҝеҸ‘е°„жҲҗжң¬йҷҚдҪҺдәҶ60%-80%пјҢдёәдҪҺиҪЁеҚ«жҳҹжҳҹеә§зҡ„еӨ§и§„жЁЎйғЁзҪІжҸҗдҫӣдәҶз»ҸжөҺеҸҜиЎҢжҖ§гҖӮдёӯеӣҪи“қз®ӯиҲӘеӨ©зҡ„жңұйӣҖдёүеҸ·зҒ«з®ӯд№ҹе·Іе®һзҺ°йҰ–йЈһпјҢи·қзҰ»еӣһ收жҠҖжңҜзӘҒз ҙд»…дёҖжӯҘд№ӢйҒҘгҖӮ

дәҢгҖҒAиӮЎе•ҶдёҡиҲӘеӨ©жҰӮеҝөиӮЎжҠ•иө„жңәдјҡеҲҶжһҗ

йҡҸзқҖе…ЁзҗғеӨӘз©әеҸ‘е°„еёӮеңәзҡ„зҲҶеҸ‘ејҸеўһй•ҝпјҢзү№еҲ«жҳҜдёӯеӣҪ20дёҮйў—дҪҺиҪЁеҚ«жҳҹжҳҹеә§и®ЎеҲ’зҡ„жҺЁиҝӣпјҢAиӮЎе•ҶдёҡиҲӘеӨ©жқҝеқ—иҝҺжқҘдәҶеҺҶеҸІжҖ§зҡ„жҠ•иө„жңәйҒҮгҖӮж №жҚ®дә§дёҡй“ҫзҺҜиҠӮпјҢжҲ‘们е°Ҷе•ҶдёҡиҲӘеӨ©жҰӮеҝөиӮЎеҲҶдёәеӣӣеӨ§дё»зәҝиҝӣиЎҢеҲҶжһҗпјҡ

пјҲдёҖпјүзҒ«з®ӯеӣһ收主зәҝпјҲжңҖж ёеҝғйҷҚжң¬зҺҜиҠӮпјү

зҒ«з®ӯеӣһ收жҳҜ规模еҢ–еҸ‘е°„зҡ„еүҚжҸҗпјҢжңұйӣҖдёүеҸ·пјҲи“қз®ӯиҲӘеӨ©пјүйҰ–йЈһе…ҘиҪЁпјҢи·қзҰ»еӣһ收е°ұе·®дёҖжӯҘпјҢж°‘дјҒзӘҒз ҙжү“з ҙзҫҺеӣҪеһ„ж–ӯпјҢиҝҷжқЎзәҝдёҡз»©еј№жҖ§жңҖеӨ§гҖӮ

1.В йҮ‘йЈҺ科жҠҖпјҲ002202пјү

ж ёеҝғйҖ»иҫ‘пјҡAиӮЎжҢҒиӮЎи“қз®ӯиҲӘеӨ©жңҖеӨҡзҡ„ж Үзҡ„пјҲзӣҙжҺҘ+й—ҙжҺҘеҗҲи®Ў10.1%пјүпјҢи“қз®ӯеҶІеҲә科еҲӣжқҝIPOпјҢиӮЎжқғеўһеҖјз©әй—ҙе·ЁеӨ§пјӣеҗҢж—¶йЈҺз”өжҠҖжңҜеҚҸеҗҢзҒ«з®ӯиҪ»йҮҸеҢ–з ”еҸ‘пјҢеҸҢйҮҚеҸ—зӣҠпјҢжңәжһ„йҮҚд»“ж Үзҡ„пјҢзЁіеҒҘеһӢйҖүжүӢйҰ–йҖүгҖӮ

иҙўеҠЎж•°жҚ®пјҡ2024е№ҙиҗҘ收еҗҢжҜ”еўһй•ҝ15.3%пјҢеҮҖеҲ©ж¶ҰеҗҢжҜ”еўһй•ҝ22.7%пјҢжҜӣеҲ©зҺҮз»ҙжҢҒеңЁ28%д»ҘдёҠгҖӮ

2.В и¶…жҚ·иӮЎд»ҪпјҲ301005пјү

ж ёеҝғйҖ»иҫ‘пјҡжңұйӣҖдёүеҸ·ж•ҙжөҒзҪ©гҖҒдёҖзә§е°ҫж®өзӢ¬е®¶дҫӣеә”е•ҶпјҢеҚ•з®ӯй…ҚеҘ—д»·еҖј2500-3000дёҮпјҢи“қз®ӯдёҡеҠЎеҚ е…¶иҗҘ收80%д»ҘдёҠпјҢ2025е№ҙзӣёе…іи®ўеҚ•и¶…15дәҝпјҢеҮҖеҲ©ж¶ҰеўһйҖҹйў„и®Ў354%пјҢе…Ёдә§дёҡй“ҫдёҡз»©еј№жҖ§з¬¬дёҖпјҢзәҜеј№жҖ§ж Үзҡ„пјҢйҖӮеҗҲеҚҡејҲзҹӯзәҝзҲҶеҸ‘гҖӮ

иҙўеҠЎж•°жҚ®пјҡ2024е№ҙиҗҘ收еҗҢжҜ”еўһй•ҝ120%пјҢеҮҖеҲ©ж¶ҰеҗҢжҜ”еўһй•ҝ180%пјҢжҜӣеҲ©зҺҮ45%гҖӮ

3.В ж–Ҝз‘һж–°жқҗпјҲ688102пјү

ж ёеҝғйҖ»иҫ‘пјҡжңұйӣҖдёүеҸ·еҸ‘еҠЁжңәжҺЁеҠӣе®ӨеҶ…еЈҒзӢ¬е®¶дҫӣеә”е•ҶпјҢжҠҖжңҜеЈҒеһ’е…ЁзҗғйўҶе…ҲпјҢеҗҢж—¶зӣҙжҺҘеҸӮиӮЎи“қз®ӯпјҢдёҡеҠЎ+иӮЎжқғеҸҢйҮҚз»‘е®ҡпјӣй“ң铬й”Ҷжқҗж–ҷеӣҪдә§жӣҝд»ЈпјҢиҲӘеӨ©+еҚҠеҜјдҪ“еҸҢиөӣйҒ“й©ұеҠЁпјҢжңәжһ„и°ғз ”жүҺе ҶпјҢж”»е®Ҳе…јеӨҮгҖӮ

иҙўеҠЎж•°жҚ®пјҡ2024е№ҙиҗҘ收еҗҢжҜ”еўһй•ҝ45%пјҢеҮҖеҲ©ж¶ҰеҗҢжҜ”еўһй•ҝ68%пјҢжҜӣеҲ©зҺҮ38%гҖӮ

пјҲдәҢпјүеҚ«жҳҹеҲ¶йҖ дё»зәҝпјҲ20дёҮйў—еҲҡйңҖпјҢйҮҸд»·йҪҗеҚҮпјү

20дёҮйў—еҚ«жҳҹиҰҒ14е№ҙиҗҪең°пјҢе№ҙеқҮи¶…1.4дёҮйў—пјҢеҪ“еүҚе…Ёзҗғе№ҙеқҮеҸ‘е°„жүҚеҮ еҚғйў—пјҢеҚ«жҳҹеҲ¶йҖ йңҖжұӮзӣҙжҺҘзҲҶзӮёпјҢж ёеҝғзңӢйҫҷеӨҙ+й…ҚеҘ—дҫӣеә”е•ҶгҖӮ

1.В дёӯеӣҪеҚ«жҳҹпјҲ600118пјү

ж ёеҝғйҖ»иҫ‘пјҡеҚ«жҳҹеҲ¶йҖ з»қеҜ№йҫҷеӨҙпјҢиҲӘеӨ©з§‘жҠҖдә”йҷўе”ҜдёҖдёҠеёӮе№іеҸ°пјҢжүҝжӢ…дёӯеӣҪжҳҹзҪ‘50%-60%еҚ«жҳҹеҲ¶йҖ д»»еҠЎпјҢжүӢжҸЎи¶…120дәҝи®ўеҚ•пјҢжө·еҚ—и¶…зә§е·ҘеҺӮжҠ•дә§еҗҺе№ҙдә§иғҪиҫҫ1000йў—пјҢзӣҙжҺҘеҸ—зӣҠ20дёҮйў—еҚ«жҳҹз»„зҪ‘пјҢдёҡз»©зЎ®е®ҡжҖ§жңҖејәпјҢдёӯеҶӣйҫҷеӨҙеҝ…й…ҚгҖӮ

иҙўеҠЎж•°жҚ®пјҡ2024е№ҙиҗҘ收еҗҢжҜ”еўһй•ҝ35%пјҢеҮҖеҲ©ж¶ҰеҗҢжҜ”еўһй•ҝ42%пјҢжҜӣеҲ©зҺҮ25%гҖӮ

2.В иҲӘеӨ©з”өеӯҗпјҲ600879пјү

ж ёеҝғйҖ»иҫ‘пјҡеҚ«жҳҹй…ҚеҘ—йҡҗеҪўеҶ еҶӣпјҢдёәдҪҺиҪЁеҚ«жҳҹжҸҗдҫӣзӣёжҺ§йҳөеӨ©зәҝгҖҒжҳҹй—ҙжҝҖе…үйҖҡдҝЎз»Ҳз«ҜпјҲеҚ•жҳҹй…ҚеҘ—80дёҮпјүпјҢжҠҖжңҜиҫҫ10Gbpsе…ЁзҗғйўҶе…ҲпјӣеҗҢж—¶еҒҡзҒ«з®ӯжөӢжҺ§зі»з»ҹпјҢеҸ‘е°„йў‘ж¬Ўи¶Ҡй«ҳйңҖжұӮи¶ҠеӨ§пјҢеёӮеҚ зҺҮи¶…40%пјҢз»ҶеҲҶеһ„ж–ӯдјҳеҠҝжҳҫи‘—гҖӮ

иҙўеҠЎж•°жҚ®пјҡ2024е№ҙиҗҘ收еҗҢжҜ”еўһй•ҝ28%пјҢеҮҖеҲ©ж¶ҰеҗҢжҜ”еўһй•ҝ35%пјҢжҜӣеҲ©зҺҮ32%гҖӮ

пјҲдёүпјүеҚ«жҳҹйҖҡдҝЎдёҺиҝҗиҗҘдё»зәҝпјҲдёӢжёёиҗҪең°пјҢдёҡз»©е…‘зҺ°еҝ«пјү

еҚ«жҳҹз»„зҪ‘жңҖз»ҲиҰҒиҗҪең°еә”з”ЁпјҢиҝҗиҗҘз«ҜжҳҜзҺ°йҮ‘жөҒзЁіе®ҡзҡ„еҘҪиөӣйҒ“пјҢе°Өе…¶дҪҺиҪЁ+5G/6GиһҚеҗҲпјҢж°‘з”ЁеёӮеңәз©әй—ҙе·ЁеӨ§гҖӮ

1.В дёӯеӣҪеҚ«йҖҡпјҲ601698пјү

ж ёеҝғйҖ»иҫ‘пјҡеӣҪеҶ…е”ҜдёҖеҚ«жҳҹйҖҡдҝЎиҝҗиҗҘдёҠеёӮе…¬еҸёпјҢеӣҪ家йҳҹйҫҷеӨҙпјҢжүӢжҸЎKa/Ku/Cе…Ёйў‘ж®өиө„жәҗпјҢе…ЁеӣҪж•°еҚҒеә§ең°йқўз«ҷпјҢжүҖжңүеҚ«жҳҹдҝЎеҸ·йғҪиҰҒз»Ҹе…¶дёӯиҪ¬пјӣеҠ йҖҹжү©е»әдҪҺиҪЁдё“з”Ёе…іеҸЈз«ҷпјҢз»‘е®ҡжҳҹзҪ‘з»„зҪ‘иҝӣеәҰпјҢжҜӣеҲ©зҺҮ35%+пјҢзЁҖзјәжҖ§ж— еҸҜжӣҝд»ЈгҖӮ

иҙўеҠЎж•°жҚ®пјҡ2024е№ҙиҗҘ收еҗҢжҜ”еўһй•ҝ22%пјҢеҮҖеҲ©ж¶ҰеҗҢжҜ”еўһй•ҝ28%пјҢжҜӣеҲ©зҺҮ38%гҖӮ

2.В дёӯеӣҪз”өдҝЎпјҲ601728пјү

ж ёеҝғйҖ»иҫ‘пјҡж°‘з”ЁеҚ«жҳҹйҖҡдҝЎиҗҪең°е…Ҳй”ӢпјҢеҚҺдёәжүӢжңәеҚ«жҳҹйҖҡдҝЎдҫқжүҳе…¶еӨ©йҖҡдёҖеҸ·зҪ‘з»ңпјӣдёҺдёӯеӣҪжҳҹзҪ‘еҗҲдҪңжҺЁиҝӣ"дҪҺиҪЁ+5G"иһҚеҗҲпјҢи¶…3дәҝ移еҠЁз”ЁжҲ·еҹәж•°пјҢз”ЁжҲ·иҪ¬еҢ–жҪңеҠӣеӨ©иҠұжқҝзә§еҲ«пјҢ2024е№ҙеҚ«жҳҹдёҡеҠЎж”¶е…Ҙи¶…25дәҝпјҢеўһйҖҹ48%гҖӮ

иҙўеҠЎж•°жҚ®пјҡ2024е№ҙиҗҘ收еҗҢжҜ”еўһй•ҝ8%пјҢеҮҖеҲ©ж¶ҰеҗҢжҜ”еўһй•ҝ12%пјҢжҜӣеҲ©зҺҮ22%гҖӮ

пјҲеӣӣпјүж ёеҝғжқҗж–ҷдёҺе…ғеҷЁд»¶дё»зәҝпјҲеҚЎи„–еӯҗзҺҜиҠӮпјҢеһ„ж–ӯжҖ§ејәпјү

иҲӘеӨ©иЈ…еӨҮеҜ№жқҗж–ҷгҖҒе…ғеҷЁд»¶иҰҒжұӮжһҒй«ҳпјҢжҠҖжңҜеЈҒеһ’й«ҳпјҢеӣҪдә§жӣҝд»Јз©әй—ҙеӨ§пјҢиҝҷзұ»ж Үзҡ„жҜӣеҲ©зҺҮй«ҳгҖҒдёҡз»©зЁігҖӮ

1.В иҸІеҲ©еҚҺпјҲ300395пјү

ж ёеҝғйҖ»иҫ‘пјҡеӣҪеҶ…е®ҮиҲӘзә§зҹіиӢұзәӨз»ҙеһ„ж–ӯйҫҷеӨҙпјҢеёӮеҚ зҺҮи¶…90%пјҢе”ҜдёҖйҖҡиҝҮAS9100и®ӨиҜҒпјҢи®ӨиҜҒе‘Ёжңҹ5-8е№ҙпјҢз«һе“ҒйҡҫеҲҮе…ҘпјӣеҚ•жҳҹй…ҚеҘ—50дёҮпјҢз”ЁдәҺеҚ«жҳҹе…үеӯҰзӘ—еҸЈгҖҒйӣ·иҫҫзҪ©пјҢ2025е№ҙдҪҺиҪЁи®ўеҚ•и¶…2дәҝпјҢжҜӣеҲ©зҺҮ40%+пјҢдёҡз»©жҺ’иҮі2027е№ҙгҖӮ

иҙўеҠЎж•°жҚ®пјҡ2024е№ҙиҗҘ收еҗҢжҜ”еўһй•ҝ32%пјҢеҮҖеҲ©ж¶ҰеҗҢжҜ”еўһй•ҝ45%пјҢжҜӣеҲ©зҺҮ42%гҖӮ

2.В й“–жҳҢ科жҠҖпјҲ001270пјү

ж ёеҝғйҖ»иҫ‘пјҡжҳҹиҪҪзӣёжҺ§йҳөT/RиҠҜзүҮйҫҷеӨҙпјҢеӣҪеҶ…дҪҺиҪЁеҚ«жҳҹиҠҜзүҮеёӮеҚ зҺҮи¶…80%пјҢ第дёүд»ЈзЎ…еҹәжҜ«зұіжіўиҠҜзүҮж•ҲзҺҮжҸҗ30%пјӣ2025е№ҙеүҚдёүеӯЈеәҰеҮҖеҲ©ж¶Ұеўһ386%пјҢзәҜиҠҜзүҮж Үзҡ„пјҢеҸ—зӣҠеҚ«жҳҹе°ҸеһӢеҢ–гҖҒиҪ»йҮҸеҢ–и¶ӢеҠҝпјҢзЁҖзјәжҖ§жӢүж»ЎгҖӮ

иҙўеҠЎж•°жҚ®пјҡ2024е№ҙиҗҘ收еҗҢжҜ”еўһй•ҝ280%пјҢеҮҖеҲ©ж¶ҰеҗҢжҜ”еўһй•ҝ350%пјҢжҜӣеҲ©зҺҮ55%гҖӮ

дёүгҖҒжҠ•иө„е»әи®®дёҺйЈҺйҷ©жҸҗзӨә

пјҲдёҖпјүжҠ•иө„е»әи®®

1. зҹӯжңҹе…іжіЁпјҡзҒ«з®ӯеӣһ收жҠҖжңҜзӘҒз ҙеӮ¬еҢ–зҡ„зӣёе…іж Үзҡ„пјҢеҰӮи¶…жҚ·иӮЎд»ҪпјҲ301005пјүгҖҒж–Ҝз‘һж–°жқҗпјҲ688102пјүгҖӮ

2. дёӯй•ҝжңҹеёғеұҖпјҡеҚ«жҳҹеҲ¶йҖ е’ҢиҝҗиҗҘйҫҷеӨҙпјҢеҰӮдёӯеӣҪеҚ«жҳҹпјҲ600118пјүгҖҒдёӯеӣҪеҚ«йҖҡпјҲ601698пјүгҖӮ

3. ж ёеҝғй…ҚзҪ®пјҡеҚЎи„–еӯҗзҺҜиҠӮзҡ„жқҗж–ҷе’Ңе…ғеҷЁд»¶ж Үзҡ„пјҢеҰӮиҸІеҲ©еҚҺпјҲ300395пјүгҖҒй“–жҳҢ科жҠҖпјҲ001270пјүгҖӮ

пјҲдәҢпјүйЈҺйҷ©жҸҗзӨә

1. жҠҖжңҜйЈҺйҷ©пјҡзҒ«з®ӯеӣһ收гҖҒеҚ«жҳҹз»„зҪ‘еҸҜиғҪеӯҳеңЁиҝӣеәҰдёҚеҸҠйў„жңҹйЈҺйҷ©гҖӮ

2. еёӮеңәйЈҺйҷ©пјҡйғЁеҲҶж Үзҡ„зҹӯжңҹж¶Ёе№…иҫғеӨ§пјҢеӯҳеңЁжғ…з»ӘзӮ’дҪңжҲҗеҲҶпјҢйңҖеҢәеҲҶйҫҷеӨҙе’ҢжқӮжҜӣгҖӮ

3. ж”ҝзӯ–йЈҺйҷ©пјҡиҲӘеӨ©дә§дёҡеҸ—ж”ҝзӯ–еҪұе“ҚиҫғеӨ§пјҢзӣёе…іж”ҝзӯ–еҸҳеҢ–еҸҜиғҪеҪұе“ҚиЎҢдёҡеҸ‘еұ•гҖӮ

4. з«һдәүйЈҺйҷ©пјҡеӣҪйҷ…иҲӘеӨ©е·ЁеӨҙжҠҖжңҜйўҶе…ҲпјҢеӣҪеҶ…дјҒдёҡйқўдёҙиҫғеӨ§з«һдәүеҺӢеҠӣгҖӮ