е…ЁзҗғеёӮеңәзҺ°зҠ¶

1.е°јйҫҷ6дә§дёҡйҮҚеҝғеҗ‘д»ҘдёӯеӣҪдёәд»ЈиЎЁзҡ„дәҡжҙІең°еҢәиҪ¬з§»

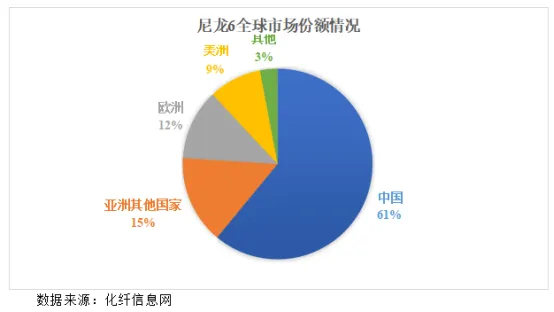

е°јйҫҷ6жҳҜз”өеӯҗз”өеҷЁгҖҒеҶӣе·ҘгҖҒй“Ғи·ҜгҖҒжұҪиҪҰгҖҒзәәз»ҮгҖҒеҶңдёҡй…Қ件зӯүйўҶеҹҹзҡ„йҮҚиҰҒеә”з”Ёжқҗж–ҷпјҢеӣ е…¶еә”з”Ёе№ҝжіӣпјҢе°јйҫҷ6дә§дёҡзҡ„еҸ‘еұ•дёҺе®Ҹи§Ӯз»ҸжөҺеўһй•ҝе’Ңеұ…ж°‘з”ҹжҙ»йңҖжұӮзҡ„жҸҗй«ҳеҜҶеҲҮзӣёе…ігҖӮз”ұдәҺе…·жңүз»ҸжөҺеўһйҖҹиҫғеҝ«гҖҒдёӢжёёеёӮеңәе№ҝйҳ”гҖҒз”ҹдә§жҲҗжң¬иҫғдҪҺзӯүдјҳеҠҝпјҢд»ҘдёӯеӣҪдёәд»ЈиЎЁзҡ„дәҡжҙІең°еҢәжҲҗдёәе°јйҫҷ6дә§дёҡиҪ¬з§»зҡ„дё»иҰҒжүҝжҺҘең°еҢәгҖӮеҪ“еүҚпјҢдёӯеӣҪе·ІжҳҜе…Ёзҗғе°јйҫҷ6第дёҖеӨ§з”ҹдә§еҹәең°е’Ңж¶Ҳиҙ№еёӮеңәгҖӮж №жҚ®еҢ–зәӨдҝЎжҒҜзҪ‘зҡ„з»ҹи®Ўж•°жҚ®пјҢдёӯеӣҪеңЁе°јйҫҷ6дә§йҮҸе…ЁзҗғеёӮеңәд»Ҫйўқдёӯзҡ„еҚ жҜ”и¶…иҝҮдёҖеҚҠпјҢдәҡжҙІең°еҢәзҡ„дә§йҮҸеёӮеңәд»ҪйўқеҗҲи®Ўи¶…иҝҮдёғжҲҗпјҢе…¶ж¬Ўдёә欧жҙІе’ҢзҫҺжҙІең°еҢәгҖӮ

е°јйҫҷдә§дёҡеҸ‘еұ•зҡ„иө·зӮ№д»Ҙ1935е№ҙзҫҺеӣҪеҗҲжҲҗе°јйҫҷ66гҖҒ1943е№ҙеҫ·еӣҪеҗҲжҲҗе°јйҫҷ6дёәж Үеҝ—жҖ§дәӢ件пјҢз»ҸиҝҮиҝ‘90е№ҙзҡ„еҸ‘еұ•пјҢе°јйҫҷдә§дёҡз”ҹдә§жҠҖжңҜи¶ӢдәҺжҲҗзҶҹпјҢз”ҹдә§е·Ҙиүәзҡ„дёҚж–ӯжҲҗзҶҹе’Ңе®Ңе–„пјҢдј з»ҹзҡ„е…ЁиӢҜзәҝи·Ҝз”ҹдә§е·Ҙиүәе·Із»ҸйҖҖеҮәеёӮеңәпјҢеҸ–иҖҢд»Јд№Ӣзҡ„жҳҜ90е№ҙд»ЈејҖеҸ‘зҡ„еҚҠиӢҜе·Ҙиүәзәҝи·ҜгҖӮйҡҸзқҖз”ҹдә§жҠҖжңҜзҡ„дёҚж–ӯеҲӣж–°е’Ңе®Ңе–„пјҢе°јйҫҷеҲ¶е“Ғзҡ„з”ЁйҖ”д№ҹеҗ‘жӣҙе№ҝйҳ”йўҶеҹҹеҸ‘еұ•пјҢе°јйҫҷ6еҲ¶е“Ғжҷ®йҒҚеә”з”ЁдәҺзәәдёқгҖҒжіЁеЎ‘гҖҒж”№жҖ§зӯүж–№йқўпјҢжҳҜз”өеӯҗз”өеҷЁгҖҒй“Ғи·ҜгҖҒжұҪиҪҰгҖҒзәәз»ҮгҖҒеҶңдёҡй…Қ件зӯүйўҶеҹҹзҡ„йҮҚиҰҒеә”з”Ёжқҗж–ҷгҖӮеңЁдј з»ҹзҡ„е°јйҫҷзәӨз»ҙйўҶеҹҹпјҢеҠҹиғҪжҖ§гҖҒе·®еҲ«еҢ–е°јйҫҷиў«и¶ҠжқҘи¶ҠеӨҡе…¬еҸёи®ӨеҸҜпјҢе°јйҫҷзәӨз»ҙеұӮзә§еҢ–еҲҶйҖҗжёҗжҳҺжҷ°гҖӮеңЁе…¶д»–еә”з”ЁйўҶеҹҹпјҢе°јйҫҷеҲ¶е“Ғд№ҹз”ұжё”е…·гҖҒз»ізҙўеҗ‘еҢ…иЈ…и–„иҶңгҖҒзІҫеҜҶ铸件方еҗ‘еҸ‘еұ•пјҢз”ұдәҺж”№жҖ§еҗҺзҡ„е°јйҫҷеҲ¶е“Ғе…·жңүиҖҗзЈЁгҖҒжҠ—йңҮгҖҒиҖҗи…җиҡҖзӯүзү№жҖ§пјҢжҲҗдёәд»ҘеЎ‘д»ЈжңЁгҖҒд»ҘеЎ‘д»Јй’ўгҖҒд»ҘеЎ‘д»Јз“·зҡ„е…ёеһӢжӣҝд»Јжқҗж–ҷгҖӮ

пјҲдёүпјүдёӯеӣҪеёӮеңәзҺ°зҠ¶

1.жҲ‘еӣҪе·ұеҶ…й…°иғәжҠҖжңҜе®һзҺ°еӣҪдә§еҢ–пјҢеҺҹжқҗж–ҷдҫӣеә”еҫ—еҲ°дҝқйҡң

е·ұеҶ…й…°иғәжҳҜдёҖз§ҚйҮҚиҰҒзҡ„жңүжңәеҢ–е·ҘеҺҹж–ҷпјҢеұһдәҺе°јйҫҷдә§дёҡй“ҫзҡ„йҮҚиҰҒеҺҹжқҗж–ҷпјҢж¶ІдҪ“дёәйҖҸжҳҺзҠ¶пјҢжңүи–„иҚ·еҸҠдёҷй…®ж°”е‘ігҖӮе·ұеҶ…й…°иғәе…·жңүдјҳејӮзҡ„зғӯзЁіе®ҡжҖ§гҖҒеҠ е·ҘжҖ§гҖҒжңәжў°жҖ§е’ҢиҖҗеҢ–еӯҰе“ҒжҖ§гҖӮе·ұеҶ…й…°иғәз»ҸиҝҮдёҖе®ҡиҒҡеҗҲеҸҚеә”з”ҹдә§е°јйҫҷ6еҲҮзүҮгҖӮе°јйҫҷ6еҲҮзүҮеӨҡе‘ҲзҷҪиүІйў—зІ’зҠ¶пјҢеҸ—е·ұеҶ…й…°иғәзү№жҖ§гҖҒиҒҡеҗҲеҸҚеә”иҝҮзЁӢжҺ§еҲ¶гҖҒиҫ…ж–ҷж·»еҠ зӯүеӣ зҙ еҪұе“ҚпјҢе‘ҲзҺ°еҮәдёҚеҗҢзҡ„зІҳеәҰгҖҒеҗёж°ҙжҖ§гҖҒжҹ“иүІжҖ§гҖҒиҖҗзЈЁжҖ§зӯүзү№жҖ§пјҢеҢ№й…ҚдёӢжёёдёҚеҗҢеә”з”ЁйңҖжұӮгҖӮ

иҝҮеҺ»жҲ‘еӣҪе·ұеҶ…й…°иғәй•ҝжңҹдҫқиө–иҝӣеҸЈпјҢеҲ¶зәҰдәҶе°јйҫҷ6дә§дёҡзҡ„еҸ‘еұ•гҖӮ1958е№ҙпјҢжҲ‘еӣҪд»ҺеҪ“ж—¶зҡ„ж°‘дё»еҫ·еӣҪеј•иҝӣе°јйҫҷ6иҒҡеҗҲзәәдёқи®ҫеӨҮпјҢеңЁеҢ—дә¬еҗҲжҲҗзәӨз»ҙе®һйӘҢеҺӮе»әжҲҗдәҶ第дёҖеҘ—е°јйҫҷ6е·Ҙдёҡз”ҹдә§иЈ…зҪ®пјҢж Үеҝ—зқҖжҲ‘еӣҪе°јйҫҷдә§дёҡзҡ„иө·жӯҘгҖӮеӨҡе№ҙжқҘпјҢз”ұдәҺеӣҪеҶ…з”ҹдә§жҠҖжңҜе’Ңдә§иғҪеҸ—йҷҗпјҢеҺҹжқҗж–ҷе·ұеҶ…й…°иғәдёҘйҮҚдҫқиө–еӣҪеӨ–дјҒдёҡпјҢеӣҪйҷ…еёӮеңәиҙ§жәҗдҫӣеә”дёҚзЁіе®ҡпјҢд»·ж јдёҠдёӢжіўеҠЁиҫғеӨ§пјҢдёҘйҮҚеҪұе“Қе°јйҫҷ6дә§дёҡзҡ„жӯЈеёёз”ҹдә§е’Ңз»ҸжөҺж•ҲзӣҠгҖӮ

2002е№ҙпјҢдёӯзҹіеҢ–дёҺиҚ·е…°еёқж–ҜжӣјжҲҗз«ӢеҚ—дә¬еёқж–Ҝжӣје…¬еҸёпјҢжҺЁеҠЁдәҶеӣҪеҶ…е°јйҫҷ6дёҠжёёеҺҹжқҗж–ҷе·ұеҶ…й…°иғәдә§дёҡзҡ„еӨ§еҸ‘еұ•пјҢе·ұеҶ…й…°иғәдҫқиө–иҝӣеҸЈзҡ„зҺ°зҠ¶йҖҗжёҗиў«жү“з ҙгҖӮж №жҚ®еҢ–зәӨдҝЎжҒҜзҪ‘зҡ„ж•°жҚ®пјҢжҲӘиҮі2024е№ҙпјҢжҲ‘еӣҪе·ұеҶ…й…°иғәзҡ„иҝӣеҸЈдҫқиө–еәҰдёӢйҷҚиҮі2.27%гҖӮж•ҙдҪ“жқҘзңӢпјҢжҲ‘еӣҪе·ұеҶ…й…°иғәйҖҗжӯҘж‘Ҷи„ұдәҶиҝӣеҸЈдҫқиө–пјҢеҹәжң¬жҺҘиҝ‘е®һзҺ°иҮӘз»ҷиҮӘи¶іпјҢжҲ‘еӣҪе°јйҫҷ6иЎҢдёҡеҸ‘еұ•иҝӣдёҖжӯҘжҢЈи„ұжһ·й”ҒпјҢдёәдёӢжёёдә§дёҡеҸ‘еұ•жҸҗдҫӣдәҶеҹәзЎҖгҖӮ

2.иЎҢдёҡж•ҙдҪ“еҸ‘еұ•ж°ҙе№ізЁіжӯҘжҸҗеҚҮпјҢдҪҶдёҺеӣҪеӨ–еҸ‘иҫҫең°еҢәд»ҚеӯҳеңЁдёҖе®ҡе·®и·қ

з»ҸиҝҮиҝ‘дёғеҚҒе№ҙзҡ„еҸ‘еұ•пјҢзӣ®еүҚжҲ‘еӣҪе°јйҫҷ6з”ҹдә§жҠҖжңҜзӣёеҜ№жҲҗзҶҹпјҢдё”иҙЁйҮҸдёҚж–ӯеўһејәгҖӮйҡҸзқҖиҝ‘еҮ е№ҙе°јйҫҷ6иЎҢдёҡеҸ‘еұ•иҝ…йҖҹпјҢдә§дёҡйӣҶдёӯеәҰдёҚж–ӯжҸҗеҚҮпјҢ规模з»ҸжөҺж•ҲзӣҠд№ҹиҫғдёәжҳҺжҳҫгҖӮдёҖж–№йқўдјҒдёҡе№іеқҮ规模дёҚж–ӯеўһеӨ§пјҢиЎҢдёҡеҶ…дё»иҰҒз”ҹдә§дјҒдёҡдә§иғҪеҹәжң¬дёҠйғҪиҫҫеҲ°10дёҮеҗЁ/е№ҙд»ҘдёҠпјҢдё”иЎҢдёҡе‘ҲзҺ°еҮәдёҚж–ӯеҗ‘жөҷжұҹгҖҒжұҹиӢҸе’ҢзҰҸе»әең°еҢәйӣҶдёӯзҡ„жҖҒеҠҝпјҢдә§дёҡйӣҶдёӯеәҰдёҚж–ӯжҸҗй«ҳпјӣеҸҰдёҖж–№йқўз”ұдәҺжҲ‘еӣҪиҒҡеҗҲжҠҖжңҜж°ҙе№ізҡ„жҸҗй«ҳпјҢз”ҹдә§иЈ…зҪ®и¶Ӣеҗ‘规模еҢ–гҖҒиҮӘеҠЁеҢ–е’ҢиҠӮиғҪеҢ–пјҢз”ҹдә§ж•ҲзҺҮдёҚж–ӯжҸҗй«ҳпјҢеҚ•дҪҚжҠ•иө„гҖҒиғҪиҖ—е’ҢеҠ е·ҘжҲҗжң¬дёҚж–ӯйҷҚдҪҺпјҢдјҒдёҡ规模еҢ–ж•ҲзӣҠйҖҗжёҗжҳҫзҺ°гҖӮ

жҲ‘еӣҪе°јйҫҷ6дә§дёҡйҖҗжёҗзј©е°ҸдәҶдёҺдё–з•Ңж°ҙе№ізҡ„е·®и·қпјҢдҪҶд»Қ然еӯҳеңЁзқҖдёҖдәӣй—®йўҳпјҢеҰӮеҸ‘еұ•ж–№ејҸжІЎжңүж №жң¬иҪ¬еҸҳпјҢжҖ»дҪ“жҠҖжңҜејҖеҸ‘иғҪеҠӣзӣёеҜ№и–„ејұпјҢиҷҪ然йғЁеҲҶдјҳиҙЁдјҒдёҡдә§е“Ғе·Із»ҸиҫҫеҲ°дәҶеҸӮдёҺеӣҪйҷ…з«һдәүзҡ„ж°ҙеҮҶпјҢдҪҶе…ЁиЎҢдёҡж•ҙдҪ“жқҘзңӢд»ҚеӯҳеңЁдә§е“Ғз»“жһ„дёҚе°ҪеҗҲзҗҶзҡ„жғ…еҶөпјҢйғЁеҲҶй«ҳз«Ҝе°јйҫҷйўҶеҹҹд»ҚеӯҳеңЁдёҖе®ҡдҫқиө–пјҢд»ҚжңүиҫғеӨ§зҡ„еҸ‘еұ•з©әй—ҙгҖӮ

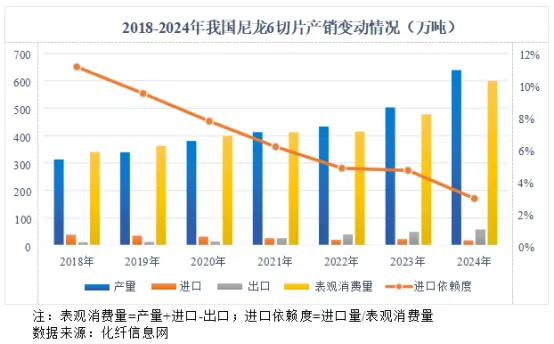

3.еӣҪеҶ…е°јйҫҷ6еҲҮзүҮдә§й”ҖжҢҒз»ӯеўһй•ҝпјҢиҝӣеҸЈдҫқиө–еәҰдёҚж–ӯйҷҚдҪҺ

ж–°еёёжҖҒдёӢпјҢеӣҪеҶ…з»ҸжөҺзЁіжӯҘеўһй•ҝпјҢеұ…ж°‘з”ҹжҙ»ж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢжҲ‘еӣҪж°‘з”ЁзәәдёқгҖҒдә§дёҡз”ЁдёқгҖҒе°јйҫҷе·ҘзЁӢеЎ‘ж–ҷгҖҒе°јйҫҷи–„иҶңзӯүиЎҢдёҡеҝ«йҖҹеҸ‘еұ•пјҢжҺЁеҠЁжҲ‘еӣҪе°јйҫҷ6еҲҮзүҮеёӮеңәйңҖжұӮзЁіжӯҘеўһй•ҝпјҢе°Өе…¶жҳҜе°јйҫҷ6еҲҮзүҮй«ҳз«Ҝдә§е“Ғзҡ„йңҖжұӮеҝ«йҖҹеўһй•ҝгҖӮдёҺжӯӨеҗҢж—¶пјҢйҡҸзқҖеӣҪеҶ…иҒҡеҗҲжҠҖжңҜзҡ„иҝӣжӯҘеҸҠе·ұеҶ…й…°иғәдҫӣеә”зЁіе®ҡпјҢеӣҪеҶ…е°јйҫҷ6еҲҮзүҮдә§е“ҒиҙЁйҮҸе’Ңе“ҒиҙЁдёҚж–ӯжҸҗеҚҮпјҢеӣҪеҶ…е°јйҫҷ6еҲҮзүҮдә§е“ҒиҝӣеҸЈдҫқиө–еәҰдёҚж–ӯйҷҚдҪҺпјҢжҲ‘еӣҪе°јйҫҷ6еҲҮзүҮз”ҹдә§гҖҒж¶Ҳиҙ№гҖҒеҮәеҸЈеҗҢжӯҘеўһй•ҝгҖӮ

ж №жҚ®еҢ–зәӨдҝЎжҒҜзҪ‘зҡ„з»ҹи®Ўж•°жҚ®пјҢжҲ‘еӣҪе°јйҫҷ6еҲҮзүҮзҡ„дә§йҮҸе’Ңй”ҖйҮҸзЁіе®ҡеўһй•ҝпјҢ2018е№ҙжҲ‘еӣҪе°јйҫҷ6еҲҮзүҮдә§йҮҸе’ҢиЎЁи§Ӯж¶Ҳиҙ№йҮҸеҲҶеҲ«дёә312дёҮеҗЁе’Ң339.92дёҮеҗЁпјҢ2024е№ҙеҲҷиҫҫеҲ°638дёҮеҗЁе’Ң597.80дёҮеҗЁпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮеҲҶеҲ«дёә12.66%е’Ң9.87%пјӣе°јйҫҷ6еҲҮзүҮиҝӣеҸЈдҫқиө–еәҰйҖҗе№ҙйҖ’еҮҸпјҢд»Һ2018е№ҙзҡ„11.15%дёӢйҷҚиҮі2024е№ҙзҡ„2.93%гҖӮ2018-2024е№ҙжҲ‘еӣҪе°јйҫҷ6еҲҮзүҮдә§й”ҖеҸҳеҠЁжғ…еҶөеҰӮдёӢеӣҫжүҖзӨәпјҡ