2025е…ЁзҗғеҶҚз”ҹй“қдә§дёҡеҸ‘еұ•жҠҘе‘Ҡ:дёӯеӣҪеј•йўҶдёӢзҡ„еҫӘзҺҜз»ҸжөҺйқ©е‘ҪдёҺжҳ“жӢүй“қзҪҗеҶҚз”ҹж–°е®һи·ө

еңЁе…ЁзҗғвҖңеҸҢзўівҖқзӣ®ж Үж·ұе…ҘжҺЁиҝӣдёҺиө„жәҗзәҰжқҹж—ҘзӣҠеҮёжҳҫзҡ„еҸҢйҮҚиғҢжҷҜдёӢпјҢеҶҚз”ҹй“қеҮӯеҖҹе…¶вҖңиҠӮиғҪеҮҸжҺ’вҖқзҡ„ж ёеҝғдјҳеҠҝпјҢжҲҗдёәй“қе·ҘдёҡиҪ¬еһӢеҸ‘еұ•зҡ„ж ёеҝғеј•ж“ҺгҖӮеҶҚз”ҹй“қз”ҹдә§д»…йңҖж¶ҲиҖ—еҺҹз”ҹй“қ5%зҡ„з”өеҠӣпјҢзўіжҺ’ж”ҫејәеәҰдёҚи¶іеҺҹз”ҹй“қзҡ„2%пјҢжҜҸеӣһ收1еҗЁеәҹй“қеҸҜиҠӮзәҰ3.4еҗЁж ҮеҮҶз…ӨгҖҒеҮҸе°‘9.6еҗЁдәҢж°§еҢ–зўіжҺ’ж”ҫпјҢиҝҷз§Қжҳҫи‘—зҡ„зҺҜеўғж•ҲзӣҠдҪҝе…¶жҲҗдёәе…ЁзҗғдҪҺзўіиҪ¬еһӢзҡ„е…ій”®жҠ“жүӢгҖӮ2025е№ҙпјҢе…ЁзҗғеҶҚз”ҹй“қдә§дёҡиҝҺжқҘ规模еҢ–жү©еј дёҺй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„е…ій”®иҠӮзӮ№пјҢдёӯеӣҪд»Ҙ1218дёҮеҗЁзҡ„е®һйҷ…дә§йҮҸеҶҚеҲӣеҺҶеҸІж–°й«ҳпјҢдёҚд»…и¶…йўқе®ҢжҲҗе·ҘдҝЎйғЁзӯүдёүйғЁй—Ёи®ҫе®ҡзҡ„1150дёҮеҗЁзӣ®ж ҮпјҢжӣҙд»ҘеҚ е…Ёзҗғиҝ‘27%зҡ„дә§йҮҸеҚ жҜ”пјҢжҲҗдёәе…ЁзҗғеҶҚз”ҹй“қдә§дёҡзҡ„ж ёеҝғеўһй•ҝжһҒгҖӮ еәҹж—§жҳ“жӢүй“қзҪҗдҪңдёәеҶҚз”ҹй“қзҡ„дјҳиҙЁеҺҹж–ҷпјҢе…·жңүеӣһ收дҫҝжҚ·гҖҒжҲҗеҲҶеҚ•дёҖгҖҒеҶҚз”ҹзҺҮй«ҳзҡ„жҳҫи‘—зү№зӮ№пјҢе…¶еӣһ收еҲ©з”Ёж°ҙе№іе·ІжҲҗдёәиЎЎйҮҸдёҖдёӘеӣҪ家еҶҚз”ҹй“қдә§дёҡжҲҗзҶҹеәҰзҡ„йҮҚиҰҒж Үеҝ—гҖӮжң¬ж–ҮеҹәдәҺгҖҠе…Ёзҗғеәҹж—§жҳ“жӢүй“қзҪҗеҶҚз”ҹдјҒдёҡжҰӮи§ҲгҖӢж ёеҝғеҶ…е®№пјҢз»“еҗҲ2025е№ҙе…ЁзҗғеҶҚз”ҹй“қдә§дёҡжңҖж–°еҠЁжҖҒпјҢд»Һдә§дёҡж јеұҖгҖҒдёӯеӣҪе®һи·өгҖҒз»ҶеҲҶйўҶеҹҹеҲӣж–°гҖҒжҠҖжңҜзӘҒз ҙдёҺжңӘжқҘи¶ӢеҠҝзӯүз»ҙеәҰпјҢзі»з»ҹжўізҗҶе…ЁзҗғеҶҚз”ҹй“қдә§дёҡеҸ‘еұ•зҺ°зҠ¶пјҢйҮҚзӮ№иҒҡз„ҰдёӯеӣҪдә§дёҡеҚҮзә§и·Ҝеҫ„дёҺжҳ“жӢүй“қзҪҗеҶҚз”ҹйўҶеҹҹзҡ„еҲӣж–°е®һи·өпјҢдёәиЎҢдёҡеҸ‘еұ•жҸҗдҫӣеҸӮиҖғгҖӮ

еәҹж—§жҳ“жӢүй“қзҪҗдҪңдёәеҶҚз”ҹй“қзҡ„дјҳиҙЁеҺҹж–ҷпјҢе…·жңүеӣһ收дҫҝжҚ·гҖҒжҲҗеҲҶеҚ•дёҖгҖҒеҶҚз”ҹзҺҮй«ҳзҡ„жҳҫи‘—зү№зӮ№пјҢе…¶еӣһ收еҲ©з”Ёж°ҙе№іе·ІжҲҗдёәиЎЎйҮҸдёҖдёӘеӣҪ家еҶҚз”ҹй“қдә§дёҡжҲҗзҶҹеәҰзҡ„йҮҚиҰҒж Үеҝ—гҖӮжң¬ж–ҮеҹәдәҺгҖҠе…Ёзҗғеәҹж—§жҳ“жӢүй“қзҪҗеҶҚз”ҹдјҒдёҡжҰӮи§ҲгҖӢж ёеҝғеҶ…е®№пјҢз»“еҗҲ2025е№ҙе…ЁзҗғеҶҚз”ҹй“қдә§дёҡжңҖж–°еҠЁжҖҒпјҢд»Һдә§дёҡж јеұҖгҖҒдёӯеӣҪе®һи·өгҖҒз»ҶеҲҶйўҶеҹҹеҲӣж–°гҖҒжҠҖжңҜзӘҒз ҙдёҺжңӘжқҘи¶ӢеҠҝзӯүз»ҙеәҰпјҢзі»з»ҹжўізҗҶе…ЁзҗғеҶҚз”ҹй“қдә§дёҡеҸ‘еұ•зҺ°зҠ¶пјҢйҮҚзӮ№иҒҡз„ҰдёӯеӣҪдә§дёҡеҚҮзә§и·Ҝеҫ„дёҺжҳ“жӢүй“қзҪҗеҶҚз”ҹйўҶеҹҹзҡ„еҲӣж–°е®һи·өпјҢдёәиЎҢдёҡеҸ‘еұ•жҸҗдҫӣеҸӮиҖғгҖӮдёҖгҖҒе…ЁзҗғеҶҚз”ҹй“қдә§дёҡеҸ‘еұ•зҺ°зҠ¶дёҺж јеұҖ

пјҲдёҖпјүдә§дёҡ规模жҢҒз»ӯжү©е®№пјҢеҢәеҹҹеҲҶеҢ–зү№еҫҒжҳҫи‘—

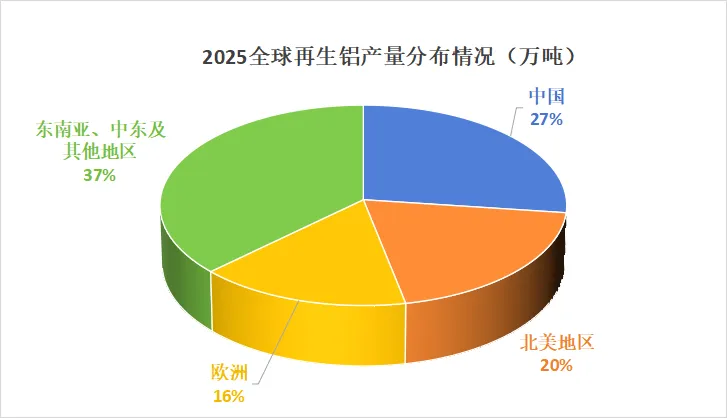

2025е№ҙпјҢе…ЁзҗғеҶҚз”ҹй“қдә§йҮҸйҰ–ж¬ЎзӘҒз ҙ4500дёҮеҗЁеӨ§е…іпјҢеҚ е…Ёзҗғй“қжҖ»дә§йҮҸзҡ„жҜ”йҮҚжҸҗеҚҮиҮі38%пјҢиҫғ2020е№ҙжҸҗй«ҳ8дёӘзҷҫеҲҶзӮ№пјҢдә§дёҡ规模еҢ–еҸ‘еұ•жҖҒеҠҝжҳҺзЎ®гҖӮеҢәеҹҹеёғеұҖе‘ҲзҺ°вҖңдёӯеӣҪдё»еҜјгҖҒ欧зҫҺзЁіеӣәгҖҒж–°е…ҙеёӮеңәеҙӣиө·вҖқзҡ„ж јеұҖпјҡдёӯеӣҪд»Ҙ1218дёҮеҗЁдә§йҮҸзЁіеұ…е…Ёзҗғ第дёҖпјҢеҚ жҜ”иҫҫ27.07%пјӣеҢ—зҫҺең°еҢәдә§йҮҸзәҰ890дёҮеҗЁпјҢе…¶дёӯзҫҺеӣҪдҪңдёәе…Ёзҗғ第дәҢеӨ§еҶҚз”ҹй“қеёӮеңәпјҢйңҖжұӮ规模预计2033е№ҙе°Ҷиҫҫ760дёҮеҗЁпјҢ2025е№ҙжң¬еңҹеҶҚз”ҹй“қдә§йҮҸиҫҫ780дёҮеҗЁпјҢдё»иҰҒйӣҶдёӯеңЁжұҪиҪҰиҪ»йҮҸеҢ–дёҺеҢ…иЈ…жқҗж–ҷйўҶеҹҹпјӣ欧жҙІдә§йҮҸзәҰ720дёҮеҗЁпјҢеҸ—зўіиҫ№еўғи°ғиҠӮжңәеҲ¶пјҲCBAMпјүй©ұеҠЁпјҢеҶҚз”ҹй“қеңЁй«ҳз«ҜеҲ¶йҖ йўҶеҹҹзҡ„еә”з”ЁжҜ”дҫӢжҢҒз»ӯжҸҗеҚҮпјӣдёңеҚ—дәҡгҖҒдёӯдёңзӯүж–°е…ҙеёӮеңәеҠ йҖҹеёғеұҖпјҢйҳҝиҒ”й…ӢзҺҜзҗғй“қдёҡпјҲEGAпјүзӯүдјҒдёҡйҖҡиҝҮдә§иғҪжү©еј пјҢжҺЁеҠЁеҢәеҹҹеҶҚз”ҹй“қдә§иғҪеҝ«йҖҹеўһй•ҝгҖӮ д»ҺдјҒдёҡз«һдәүж јеұҖжқҘзңӢпјҢе…ЁзҗғеҶҚз”ҹй“қиЎҢдёҡе‘ҲзҺ°вҖңеӨҙйғЁйӣҶдёӯгҖҒдёӯе°ҸеҲҶж•ЈвҖқзҡ„зү№еҫҒгҖӮеӣҪйҷ…еұӮйқўпјҢEGAйҖҡиҝҮзҫҺеӣҪжҳҺе°јиӢҸиҫҫе·һ spectro alloys е·ҘеҺӮжү©е»әпјҢж–°еўһ5.5дёҮеҗЁеҶҚз”ҹй“қеқҜдә§иғҪпјҢдҪҝиҜҘеҺӮжҖ»дә§иғҪиҫҫ16.5дёҮеҗЁ/е№ҙпјҢе…ЁзҗғеҶҚз”ҹй“қжҖ»дә§иғҪжҸҗеҚҮиҮі19.5дёҮеҗЁ/е№ҙпјҢе…¶йҳҝиҒ”й…Ӣжң¬еңҹ17дёҮеҗЁ/е№ҙзҡ„еҶҚз”ҹй“қе·ҘеҺӮе°ҶдәҺ2026е№ҙдёҠеҚҠе№ҙжҠ•дә§пјҢиҝӣдёҖжӯҘе·©еӣәе…ЁзҗғеёғеұҖдјҳеҠҝгҖӮзҫҺеӣҪдё–зәӘй“қдёҡйҮҚеҗҜеҚ—еҚЎзҪ—жқҘзәіе·һйңҚеҲ©еұұеҶ¶зӮјеҺӮ5дёҮеҗЁй—ІзҪ®дә§иғҪпјҢйў„и®Ў2026е№ҙе№ҙдёӯе®һзҺ°ж»Ўдә§пјҢдә§иғҪ规模е°Ҷиҫҫ22.9дёҮеҗЁ/е№ҙгҖӮеӣҪеҶ…еұӮйқўпјҢз«ӢдёӯйӣҶеӣўд»Ҙ126дёҮеҗЁзҡ„еҶҚз”ҹй“ёйҖ й“қеҗҲйҮ‘й”ҖйҮҸйўҶи·‘иЎҢдёҡпјҢеҮӯеҖҹвҖңеҶҚз”ҹй“қ-й“қеҗҲйҮ‘иҪҰиҪ®-еҠҹиғҪдёӯй—ҙеҗҲйҮ‘вҖқеһӮзӣҙдёҖдҪ“еҢ–еёғеұҖпјҢе®һзҺ°жүЈйқһеҮҖеҲ©ж¶ҰеҗҢжҜ”еўһй•ҝ23.42%-30.00%пјҢжҲҗдёәдёӯеӣҪеҶҚз”ҹй“қдјҒдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„ж ҮжқҶгҖӮ

д»ҺдјҒдёҡз«һдәүж јеұҖжқҘзңӢпјҢе…ЁзҗғеҶҚз”ҹй“қиЎҢдёҡе‘ҲзҺ°вҖңеӨҙйғЁйӣҶдёӯгҖҒдёӯе°ҸеҲҶж•ЈвҖқзҡ„зү№еҫҒгҖӮеӣҪйҷ…еұӮйқўпјҢEGAйҖҡиҝҮзҫҺеӣҪжҳҺе°јиӢҸиҫҫе·һ spectro alloys е·ҘеҺӮжү©е»әпјҢж–°еўһ5.5дёҮеҗЁеҶҚз”ҹй“қеқҜдә§иғҪпјҢдҪҝиҜҘеҺӮжҖ»дә§иғҪиҫҫ16.5дёҮеҗЁ/е№ҙпјҢе…ЁзҗғеҶҚз”ҹй“қжҖ»дә§иғҪжҸҗеҚҮиҮі19.5дёҮеҗЁ/е№ҙпјҢе…¶йҳҝиҒ”й…Ӣжң¬еңҹ17дёҮеҗЁ/е№ҙзҡ„еҶҚз”ҹй“қе·ҘеҺӮе°ҶдәҺ2026е№ҙдёҠеҚҠе№ҙжҠ•дә§пјҢиҝӣдёҖжӯҘе·©еӣәе…ЁзҗғеёғеұҖдјҳеҠҝгҖӮзҫҺеӣҪдё–зәӘй“қдёҡйҮҚеҗҜеҚ—еҚЎзҪ—жқҘзәіе·һйңҚеҲ©еұұеҶ¶зӮјеҺӮ5дёҮеҗЁй—ІзҪ®дә§иғҪпјҢйў„и®Ў2026е№ҙе№ҙдёӯе®һзҺ°ж»Ўдә§пјҢдә§иғҪ规模е°Ҷиҫҫ22.9дёҮеҗЁ/е№ҙгҖӮеӣҪеҶ…еұӮйқўпјҢз«ӢдёӯйӣҶеӣўд»Ҙ126дёҮеҗЁзҡ„еҶҚз”ҹй“ёйҖ й“қеҗҲйҮ‘й”ҖйҮҸйўҶи·‘иЎҢдёҡпјҢеҮӯеҖҹвҖңеҶҚз”ҹй“қ-й“қеҗҲйҮ‘иҪҰиҪ®-еҠҹиғҪдёӯй—ҙеҗҲйҮ‘вҖқеһӮзӣҙдёҖдҪ“еҢ–еёғеұҖпјҢе®һзҺ°жүЈйқһеҮҖеҲ©ж¶ҰеҗҢжҜ”еўһй•ҝ23.42%-30.00%пјҢжҲҗдёәдёӯеӣҪеҶҚз”ҹй“қдјҒдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„ж ҮжқҶгҖӮпјҲдәҢпјүж”ҝзӯ–й©ұеҠЁдёҺйңҖжұӮеҚҮзә§еҸҢиҪ®еј•йўҶеҸ‘еұ•

е…ЁзҗғиҢғеӣҙеҶ…пјҢж”ҝзӯ–зәўеҲ©жҢҒз»ӯйҮҠж”ҫдёәеҶҚз”ҹй“қдә§дёҡжҸҗдҫӣеҸ‘еұ•еҠЁеҠӣгҖӮдёӯеӣҪеҮәеҸ°гҖҠй“қдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•е®һж–Ҫж–№жЎҲ(2025вҖ”2027е№ҙ)гҖӢпјҢжҳҺзЎ®2027е№ҙеҶҚз”ҹй“қдә§йҮҸзӣ®ж Ү1500дёҮеҗЁд»ҘдёҠпјҢжҺЁеҠЁеҶҚз”ҹй“қиө„жәҗеӣһ收еҲ©з”ЁдҪ“зі»е®Ңе–„дёҺй«ҳеҖјеҢ–еҲ©з”Ёпјӣ欧зӣҹйҖҡиҝҮзўіиҫ№еўғи°ғиҠӮжңәеҲ¶пјҲCBAMпјүе°Ҷй“қеҲ¶е“Ғзәіе…Ҙз®ЎжҺ§пјҢеҖ’йҖјдјҒдёҡжҸҗй«ҳеҶҚз”ҹй“қдҪҝз”ЁжҜ”дҫӢд»ҘйҷҚдҪҺзўіи¶іиҝ№пјӣзҫҺеӣҪйҖҡиҝҮгҖҠйҖҡиғҖеүҠеҮҸжі•жЎҲгҖӢеҜ№дҪҺзўій“қдә§е“ҒжҸҗдҫӣзЁҺ收дјҳжғ пјҢеҲәжҝҖеҶҚз”ҹй“қдә§иғҪжү©еј гҖӮйңҖжұӮз«Ҝе‘ҲзҺ°вҖңж–°ејәж—§ејұвҖқзҡ„з»“жһ„жҖ§зү№еҫҒпјҢж–°иғҪжәҗйўҶеҹҹжҲҗдёәж ёеҝғеўһй•ҝеј•ж“ҺгҖӮ2025е№ҙе…Ёзҗғж–°иғҪжәҗжұҪиҪҰй”ҖйҮҸзӘҒз ҙ1800дёҮиҫҶпјҢзәҜз”өеҠЁжұҪиҪҰе№іеқҮз”Ёй“қйҮҸиҫҫ283kg/иҫҶпјҢиҫғдј з»ҹзҮғжІ№иҪҰеўһеҠ 42%пјҢй«ҳз«ҜиҪҰеһӢз”Ёй“қйҮҸи¶…500е…¬ж–ӨпјҢд»…иҜҘйўҶеҹҹе°ұеёҰеҠЁе…Ёзҗғй“қйңҖжұӮ375дёҮеҗЁпјҢе…¶дёӯеҶҚз”ҹй“қеҚ жҜ”йҖҗжӯҘжҸҗеҚҮиҮі35%д»ҘдёҠгҖӮе…үдјҸдә§дёҡеҗҢж ·иЎЁзҺ°дә®зңјпјҢ2025е№ҙе…Ёзҗғе…үдјҸз”Ёй“қйҮҸиҫҫ600дёҮеҗЁпјҢ1GWе…үдјҸиЈ…жңәиҖ—й“қ1.8дёҮеҗЁпјҢдёӯеӣҪж–°еўһе…үдјҸиЈ…жңә223GWпјҢеҗҢжҜ”еўһй•ҝ81%пјҢеёҰеҠЁе…үдјҸж”Ҝжһ¶з”Ёй“қйҮҸеўһйҖҹи¶…30%гҖӮжӯӨеӨ–пјҢе·ҘдёҡжңәеҷЁдәәгҖҒдҪҺз©әз»ҸжөҺгҖҒзү№й«ҳеҺӢз”өзҪ‘зӯүж–°е…ҙйўҶеҹҹеҝ«йҖҹеҙӣиө·пјҢдёәеҶҚз”ҹй“қжҸҗдҫӣдәҶж–°зҡ„йңҖжұӮеўһй•ҝзӮ№гҖӮпјҲдёүпјүжҠҖжңҜеҲӣж–°жҺЁеҠЁдә§дёҡжҸҗиҙЁеўһж•Ҳ

е…ЁзҗғеҶҚз”ҹй“қдә§дёҡжӯЈд»ҺвҖң规模жү©еј вҖқеҗ‘вҖңиҙЁйҮҸжҸҗеҚҮвҖқиҪ¬еһӢпјҢжҠҖжңҜеҲӣж–°жҲҗдёәж ёеҝғй©ұеҠЁеҠӣгҖӮеңЁеӣһ收еҲҶйҖүзҺҜиҠӮпјҢAIжҷәиғҪеҲҶйҖүжҠҖжңҜдёҺжҝҖе…үиҜұеҜјеҮ»з©ҝе…үи°ұпјҲLIBSпјүжҠҖжңҜе№ҝжіӣеә”з”ЁпјҢдҪҝеәҹй“қжқӮиҙЁжЈҖеҮәзҺҮжҸҗеҚҮиҮі99.5%пјҢдҝқзә§еҲ©з”ЁзҺҮд»Һ50%и·ғеҚҮиҮі75%пјҢеӨҙйғЁдјҒдёҡй«ҳз«ҜжұҪиҪҰжқҝжқҗзҡ„еәҹй“қж·»еҠ жҜ”дҫӢе·Іиҫҫ42%гҖӮеңЁзҶ”зӮјзҺҜиҠӮпјҢеҸҢе®ӨзҶ”зӮјзӮүзі»з»ҹеҚ жҚ®дё»еҜјең°дҪҚпјҢеёӮеңәеҚ жҜ”иҫҫ58%пјҢеҗЁй“қиғҪиҖ—жҺ§еҲ¶еңЁ40-60mВі/tAlеӨ©з„¶ж°”пјҢиҫғдј з»ҹеҚ•е®ӨзӮүйҷҚдҪҺ35%пјӣз”өзЈҒжҗ…жӢҢжҠҖжңҜиҒҡз„Ұй«ҳз«ҜеҗҲйҮ‘йўҶеҹҹпјҢжқӮиҙЁеҺ»йҷӨзҺҮжҸҗеҚҮиҮі92%пјӣжғ°жҖ§ж°”дҪ“дҝқжҠӨзҶ”зӮјжҠҖжңҜеҝ«йҖҹжё—йҖҸпјҢж°§еҢ–зғ§жҚҹзҺҮд»Һ6%йҷҚиҮі1.5%пјҢзўіжҺ’ж”ҫејәеәҰжңҖдҪҺеҸҜиҫҫ0.18еҗЁ/еҗЁй“қгҖӮж•°еӯ—еҢ–иҪ¬еһӢеҠ йҖҹжҺЁиҝӣпјҢдёӯеӣҪгҖҒзҫҺеӣҪгҖҒеҫ·еӣҪзӯүеӣҪ家зҡ„еӨҙйғЁдјҒдёҡзә·зә·жү“йҖ жҷәиғҪе·ҘеҺӮпјҢйҖҡиҝҮжһ„е»әз”өи§Јй“қз”ҹдә§е…ЁжөҒзЁӢж•°еӯ—еӯӘз”ҹзі»з»ҹгҖҒAIиҙЁйҮҸзӣ‘жөӢжЁЎеһӢпјҢе®һзҺ°з”ҹдә§иҝҮзЁӢе®һж—¶дјҳеҢ–гҖӮз«ӢдёӯйӣҶеӣўзӯүдјҒдёҡе°Ҷж•°еӯ—еҢ–жҠҖжңҜдёҺдә§дёҡй“ҫж·ұеәҰиһҚеҗҲпјҢжҺЁеҠЁеҶҚз”ҹй“қз”ҹдә§ж•ҲзҺҮжҸҗеҚҮ15%д»ҘдёҠпјҢдә§е“ҒеҗҲж јзҺҮзЁіе®ҡеңЁ99.8%д»ҘдёҠгҖӮдәҢгҖҒдёӯеӣҪеҶҚз”ҹй“қдә§дёҡпјҡ规模зӘҒз ҙдёҺз»“жһ„еҚҮзә§

пјҲдёҖпјүдә§йҮҸеҶҚеҲӣж–°й«ҳпјҢдә§дёҡең°дҪҚжҢҒз»ӯе·©еӣә

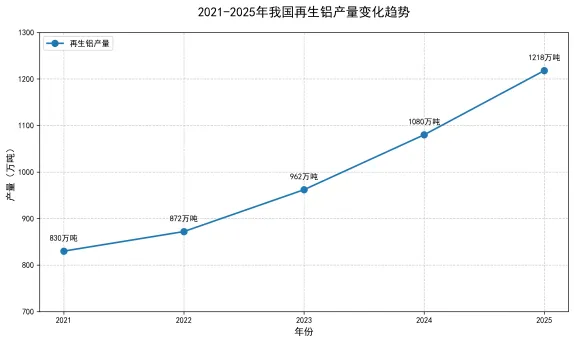

2025е№ҙпјҢдёӯеӣҪеҶҚз”ҹй“қдә§йҮҸиҫҫеҲ°1218дёҮеҗЁпјҢиҫғ2024е№ҙзҡ„1050дёҮеҗЁеҗҢжҜ”еўһй•ҝ15.9%пјҢи¶…йўқе®ҢжҲҗеӣҪ家вҖңеҚҒеӣӣдә”вҖқ规еҲ’зӣ®ж ҮпјҢеҚ е…ЁеӣҪй“қжҖ»дә§йҮҸзҡ„жҜ”йҮҚжҸҗеҚҮиҮі21.8%пјҢиҫғ2020е№ҙжҸҗй«ҳ6.3дёӘзҷҫеҲҶзӮ№пјҢиө„жәҗеҫӘзҺҜеҲ©з”Ёж°ҙе№іжҳҫи‘—жҸҗеҚҮгҖӮдә§йҮҸеўһй•ҝдё»иҰҒеҫ—зӣҠдәҺдёүж–№йқўеӣ зҙ пјҡдёҖжҳҜж–°еўһдә§иғҪйӣҶдёӯйҮҠж”ҫпјҢ2025е№ҙ1-6жңҲеӣҪеҶ…ж–°еўһеҶҚз”ҹй“қйЎ№зӣ®20дёӘпјҢж–°еўһдә§иғҪе…ұи®Ў331дёҮеҗЁпјҢе…¶дёӯеҶҚз”ҹеҸҳеҪўй“қеҗҲйҮ‘дә§иғҪ240дёҮеҗЁпјҢжҲҗдёәдә§иғҪжү©еј зҡ„дё»еҠӣпјӣдәҢжҳҜеәҹй“қдҫӣеә”дҝқйҡңиғҪеҠӣеўһејәпјҢ2025е№ҙеӣҪеҶ…еәҹй“қеӣһ收йҮҸзӘҒз ҙ1100дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ13.4%пјҢиҝӣеҸЈеәҹй“қ166дёҮеҗЁпјҲ1-10жңҲж•°жҚ®пјүпјҢеҗҢжҜ”еўһй•ҝ10.7%пјҢвҖңеӣҪеҶ…еӣһ收+иҝӣеҸЈиЎҘе……вҖқзҡ„еҺҹж–ҷдҫӣеә”дҪ“зі»ж—ҘзӣҠе®Ңе–„пјӣдёүжҳҜејҖе·ҘзҺҮзЁіжӯҘжҸҗеҚҮпјҢйҡҸзқҖж–°иғҪжәҗйңҖжұӮеўһй•ҝдёҺиЎҢдёҡ规иҢғж•ҙеҗҲпјҢеҶҚз”ҹй“қдјҒдёҡе№іеқҮејҖе·ҘзҺҮд»Һ2024е№ҙзҡ„50%жҸҗеҚҮиҮі2025е№ҙзҡ„58%пјҢеӨҙйғЁдјҒдёҡејҖе·ҘзҺҮз»ҙжҢҒеңЁ75%д»ҘдёҠгҖӮд»ҺеҢәеҹҹеёғеұҖжқҘзңӢпјҢдёӯеӣҪеҶҚз”ҹй“қдә§дёҡеҪўжҲҗвҖңеҚҺдёңж ёеҝғгҖҒеҚҺеҚ—жһўзәҪгҖҒдёӯиҘҝйғЁеҙӣиө·вҖқзҡ„ж јеұҖгҖӮеҚҺдёңең°еҢәпјҲжұҹиӢҸеӨӘд»“гҖҒжөҷжұҹеҸ°е·һдёәж ёеҝғпјүиҙЎзҢ®е…ЁеӣҪ42%зҡ„еӣһ收йҮҸе’Ң38%зҡ„дә§йҮҸпјҢиҒҡйӣҶдәҶе…ЁеӣҪ58%зҡ„й“қеҠ е·ҘдјҒдёҡпјҢе·Ҙдёҡеәҹй“қж–°ж–ҷеҚ жҜ”и¶…65%пјӣеҚҺеҚ—ең°еҢәпјҲе№ҝдёңеҚ—жө·гҖҒжё…иҝңдёәжһўзәҪпјүеҚ жҜ”иҫҫ28%пјҢдҫқжүҳжёҜеҸЈдјҳеҠҝжҲҗдёәиҝӣеҸЈеәҹй“қеҠ е·Ҙж ёеҝғеҢәеҹҹпјӣе№ҝиҘҝгҖҒйҮҚеәҶзӯүдёӯиҘҝйғЁең°еҢәеҮӯеҖҹиғҪжәҗдјҳеҠҝдёҺж”ҝзӯ–ж”ҜжҢҒпјҢж–°еўһдә§иғҪеҚ жҜ”иҫҫ30%пјҢжҲҗдёәдә§дёҡиҪ¬з§»зҡ„йҮҚиҰҒзӣ®зҡ„ең°гҖӮпјҲдәҢпјүж”ҝзӯ–дҪ“зі»дёҚж–ӯе®Ңе–„пјҢеҸ‘еұ•зҺҜеўғжҢҒз»ӯдјҳеҢ–

дёӯеӣҪе·Іжһ„е»әиө·вҖңеӣҪ家жҲҳз•Ҙеј•йўҶгҖҒйғЁй—Ёж”ҝзӯ–ж”Ҝж’‘гҖҒең°ж–№е®һи·өиҗҪең°вҖқзҡ„еҶҚз”ҹй“қдә§дёҡж”ҝзӯ–дҪ“зі»гҖӮеӣҪ家еұӮйқўпјҢгҖҠжңүиүІйҮ‘еұһиЎҢдёҡзўіиҫҫеі°е®һж–Ҫж–№жЎҲгҖӢжҳҺзЎ®2025е№ҙеҶҚз”ҹй“қдә§йҮҸ1150дёҮеҗЁзӣ®ж ҮпјҢгҖҠй“қдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•е®һж–Ҫж–№жЎҲ(2025вҖ”2027е№ҙ)гҖӢиҝӣдёҖжӯҘжҸҗеҮә2027е№ҙеҶҚз”ҹй“қдә§йҮҸ1500дёҮеҗЁд»ҘдёҠзҡ„зӣ®ж ҮпјҢжҺЁеҠЁеҶҚз”ҹй“қиө„жәҗеӣһ收еҲ©з”ЁгҖҒжҠҖжңҜеҲӣж–°дёҺдә§дёҡйӣҶиҒҡеҸ‘еұ•гҖӮж”ҝзӯ–йҮҚзӮ№иҒҡз„Ұдёүж–№йқўпјҡдёҖжҳҜдёҘжҺ§з”өи§Јй“қдә§иғҪпјҢ4500дёҮеҗЁдә§иғҪеӨ©иҠұжқҝеҖ’йҖјиЎҢдёҡеҗ‘еҶҚз”ҹй“қиҪ¬еһӢпјӣдәҢжҳҜжҺЁеҠЁжё…жҙҒиғҪжәҗжӣҝд»ЈпјҢиҰҒжұӮ2025е№ҙз”өи§Јй“қдҪҝз”ЁеҸҜеҶҚз”ҹиғҪжәҗжҜ”дҫӢиҫҫеҲ°25%д»ҘдёҠпјҢдёҺеҶҚз”ҹй“қдҪҺзўідјҳеҠҝеҪўжҲҗеҚҸеҗҢпјӣдёүжҳҜе®Ңе–„еӣһ收дҪ“зі»пјҢж”ҜжҢҒе»әз«ӢеҶҚз”ҹй“қеӣһ收еҹәең°е’Ңдә§дёҡйӣҶиҒҡеҢәпјҢжҺўзҙўвҖңдә’иҒ”зҪ‘+иө„жәҗеӣһ收вҖқж–°жЁЎејҸгҖӮең°ж–№еұӮйқўпјҢж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰжҢҒз»ӯеҠ еӨ§гҖӮжұҹиӢҸеҜ№еәҹй“қеӣһ收дјҒдёҡз»ҷдәҲеўһеҖјзЁҺеҚіеҫҒеҚійҖҖ50%ж”ҝзӯ–пјҢе№ҝдёңе»әз«ӢзңҒзә§еҶҚз”ҹиө„жәҗдә§дёҡеӣӯ并жҸҗдҫӣжҜҸеҗЁ150е…ғзҡ„жӢҶи§ЈиЎҘиҙҙпјҢе№ҝиҘҝгҖҒйҮҚеәҶзӯүең°еҜ№еҶҚз”ҹй“қйЎ№зӣ®з»ҷдәҲеңҹең°гҖҒиғҪжәҗзӯүиҰҒзҙ дҝқйҡңпјҢеҪўжҲҗдәҶвҖңж”ҝзӯ–зәўеҲ©+иҰҒзҙ ж”Ҝж’‘вҖқзҡ„иүҜеҘҪеҸ‘еұ•зҺҜеўғгҖӮзЁҺ收дјҳжғ гҖҒиЎҘиҙҙж”ҜжҢҒзӯүж”ҝзӯ–жңүж•ҲйҷҚдҪҺдәҶдјҒдёҡжҲҗжң¬пјҢжҺЁеҠЁиЎҢдёҡ规иҢғеҢ–еҸ‘еұ•пјҢ2025е№ҙе…ЁеӣҪеҗҲ规еҶҚз”ҹй“қдјҒдёҡж•°йҮҸиҫҫ5800家пјҢиҫғ2024е№ҙеўһеҠ 300家пјҢдҪңеқҠејҸеӣһ收зӮ№еҮҸе°‘23%гҖӮпјҲдёүпјүдә§дёҡй“ҫеҚҸеҗҢеҚҮзә§пјҢеә”з”ЁеңәжҷҜжҢҒз»ӯжӢ“еұ•

дёӯеӣҪеҶҚз”ҹй“қдә§дёҡй“ҫе·ІеҪўжҲҗвҖңеӣһ收-еҲҶйҖү-зҶ”зӮј-еҠ е·Ҙ-еә”з”ЁвҖқе®Ңж•ҙдҪ“зі»пјҢдёҠдёӢжёёеҚҸеҗҢеҸ‘еұ•жҖҒеҠҝжҳҺжҳҫгҖӮдёҠжёёеӣһ收зҺҜиҠӮпјҢеёӮеңәйӣҶдёӯеәҰжҢҒз»ӯжҸҗеҚҮпјҢCR5пјҲеүҚдә”еӨ§дјҒдёҡеёӮеҚ зҺҮпјүд»Һ2020е№ҙзҡ„18%жҸҗеҚҮиҮі2025е№ҙзҡ„34%пјҢйҮҚеәҶйЎәеҚҡгҖҒеҚҺеҠІй“қдёҡзӯүйҫҷеӨҙдјҒдёҡжһ„е»әвҖңеӣһ收еҲҶйҖүзҶ”зӮјвҖқдёҖдҪ“еҢ–зҪ‘з»ңпјҢеңЁеӨӘд»“е’ҢеҚ—жө·е»әз«Ӣе№ҙеӨ„зҗҶиғҪеҠӣи¶…50дёҮеҗЁзҡ„еҢәеҹҹйӣҶж•ЈдёӯеҝғпјҢйҮҮиҙӯжҲҗжң¬иҫғдёӯе°ҸдјҒдёҡдҪҺ12%-15%гҖӮдёӯжёёзҶ”зӮјзҺҜиҠӮпјҢжҠҖжңҜеҚҮзә§еҠ йҖҹпјҢеҸҢе®ӨзҶ”зӮјзӮүгҖҒз”өзЈҒжҗ…жӢҢгҖҒжғ°жҖ§ж°”дҪ“дҝқжҠӨзӯүе…ҲиҝӣжҠҖжңҜжҷ®еҸҠзҺҮиҫҫ45%пјҢеҶҚз”ҹй“қдә§е“ҒиҙЁйҮҸжҢҒз»ӯжҸҗеҚҮпјҢADC12зӯүй“ёйҖ й“қеҗҲйҮ‘еҚ жҜ”зәҰ45%пјҢж»Ўи¶іж–°иғҪжәҗжұҪиҪҰгҖҒ家з”өзӯүйўҶеҹҹйңҖжұӮгҖӮдёӢжёёеә”з”ЁйўҶеҹҹдёҚж–ӯжӢ“е®ҪпјҢе‘ҲзҺ°вҖңдј з»ҹйўҶеҹҹзЁіеўһй•ҝгҖҒж–°е…ҙйўҶеҹҹй«ҳеўһй•ҝвҖқзҡ„зү№еҫҒгҖӮдј з»ҹйўҶеҹҹдёӯпјҢе»әзӯ‘еһӢжқҗз”Ёй“қеҚ жҜ”32%пјҢ家з”өз”Ёй“қеҚ жҜ”18%пјҢжұҪиҪҰз”Ёй“қеҚ жҜ”25%пјӣж–°е…ҙйўҶеҹҹдёӯпјҢж–°иғҪжәҗжұҪиҪҰз”Ёй“қеҚ жҜ”еҝ«йҖҹжҸҗеҚҮиҮі15%пјҢе…үдјҸж”Ҝжһ¶з”Ёй“қеҚ жҜ”8%пјҢз”өеҠӣгҖҒе·ҘдёҡжңәеҷЁдәәгҖҒдҪҺз©әз»ҸжөҺзӯүйўҶеҹҹз”Ёй“қеҚ жҜ”иҫҫ12%гҖӮз«ӢдёӯйӣҶеӣўзӯүдјҒдёҡз§ҜжһҒжҺЁиҝӣеҶҚз”ҹй“қеңЁж–°иғҪжәҗжұҪиҪҰгҖҒдәәеҪўжңәеҷЁдәәгҖҒиҲӘз©әиҲӘеӨ©гҖҒеҚҠеҜјдҪ“зӯүж–°е…ҙеёӮеңәзҡ„еә”з”ЁжӢ“еұ•пјҢжҺЁеҠЁдә§е“Ғеҗ‘й«ҳз«ҜеҢ–гҖҒй«ҳеҖјеҢ–иҪ¬еһӢгҖӮпјҲеӣӣпјүеӣҪйҷ…еҢ–еёғеұҖжҸҗйҖҹпјҢе…Ёзҗғиө„жәҗй…ҚзҪ®иғҪеҠӣеўһејә

йқўеҜ№еӨҚжқӮзҡ„еӣҪйҷ…иҙёжҳ“зҺҜеўғпјҢдёӯеӣҪеҶҚз”ҹй“қдјҒдёҡз§ҜжһҒжӢ“еұ•еӣҪйҷ…еҢ–еёғеұҖпјҢйҖҡиҝҮвҖңжө·еӨ–е»әеҺӮгҖҒиө„жәҗеҗҲдҪңгҖҒжҠҖжңҜиҫ“еҮәвҖқзӯүж–№ејҸжҸҗеҚҮе…Ёзҗғз«һдәүеҠӣгҖӮйӯҸжЎҘеҲӣдёҡйӣҶеӣўеңЁй©¬жқҘиҘҝдәҡе»әи®ҫзҡ„50дёҮеҗЁзә§еҶҚз”ҹй“қйЎ№зӣ®е°ҶдәҺ2026е№ҙжҠ•дә§пјҢжҲҗдёәдёӯеӣҪдјҒдёҡжө·еӨ–еёғеұҖзҡ„ж ҮжқҶпјӣз«ӢдёӯйӣҶеӣўйҖҡиҝҮжі°еӣҪгҖҒеўЁиҘҝе“Ҙеҹәең°жҠ•дә§иҝҗиҗҘпјҢеўһејәе…Ёзҗғдҫӣеә”й“ҫйҹ§жҖ§пјҢй«ҳз«Ҝе®ўжҲ·и®ўеҚ•зЁіжӯҘеўһеҠ гҖӮеңЁиө„жәҗеҗҲдҪңж–№йқўпјҢдёӯеӣҪдјҒдёҡеҠ ејәдёҺж—Ҙжң¬гҖҒдёңеҚ—дәҡзӯүеӣҪ家е’Ңең°еҢәзҡ„еҗҲдҪңпјҢжӢ“еұ•еәҹй“қиҝӣеҸЈжё йҒ“гҖӮж—Ҙжң¬дҪңдёәдәҡжҙІеҶҚз”ҹиө„жәҗйҮҚиҰҒеҹәең°пјҢе№ҙдә§з”ҹеҶҚз”ҹй“қеҺҹж–ҷи¶…зҷҫдёҮеҗЁпјҢ70%д»ҘдёҠдёәй«ҳе“ҒдҪҚзӨҫдјҡеӣһ收ж–ҷпјҢдёҺдёӯеӣҪвҖңеҹҺеёӮзҹҝеұұвҖқйңҖжұӮй«ҳеәҰеҢ№й…ҚпјҢ2025е№ҙдёӯеӣҪд»Һж—Ҙжң¬иҝӣеҸЈеәҹй“қйҮҸеҗҢжҜ”еўһй•ҝ23%гҖӮеҗҢж—¶пјҢдёӯеӣҪдјҒдёҡз§ҜжһҒеә”еҜ№иҙёжҳ“ж‘©ж“ҰпјҢйҖҡиҝҮ马жқҘиҘҝдәҡгҖҒжі°еӣҪзӯү第дёүеӣҪдёӯиҪ¬и§„йҒҝзҫҺеӣҪ50%й«ҳе…ізЁҺпјҢ2025е№ҙ9жңҲдёӯеӣҪжңӘй”»иҪ§й“қеҸҠй“қжқҗеҮәеҸЈ52.1дёҮеҗЁпјҢеҗҢжҜ”еӨ§еўһ19.7%гҖӮдёүгҖҒеәҹж—§жҳ“жӢүй“қзҪҗеҶҚз”ҹпјҡз»ҶеҲҶйўҶеҹҹзҡ„еҲӣж–°дёҺе®һи·ө

пјҲдёҖпјүеӣһ收дҪ“зі»дёҚж–ӯе®Ңе–„пјҢеӣһ收зҺҮе…ЁзҗғйўҶе…Ҳ

й“қеҲ¶жҳ“жӢүй“қзҪҗеӣ иҪ»йҮҸеҢ–гҖҒжҳ“еӣһ收гҖҒдҝқйІңжҖ§ејәзӯүдјҳеҠҝпјҢеңЁйҘ®ж–ҷгҖҒйЈҹе“ҒеҢ…иЈ…йўҶеҹҹеә”з”Ёе№ҝжіӣпјҢ2025е№ҙе…Ёзҗғй“қеҲ¶жҳ“жӢүй“қзҪҗдә§йҮҸиҫҫ5200дәҝеҸӘпјҢдёӯеӣҪдә§йҮҸиҫҫ1800дәҝеҸӘпјҢеҚ е…Ёзҗғ34.6%гҖӮйҡҸзқҖеӣһ收дҪ“зі»зҡ„дёҚж–ӯе®Ңе–„пјҢдёӯеӣҪй“қзҪҗеӣһ收зҺҮжҢҒз»ӯжҸҗеҚҮпјҢ2025е№ҙиҫҫ78.3%пјҢиҫғ2021е№ҙжҸҗй«ҳ9.1дёӘзҷҫеҲҶзӮ№пјҢиҝңи¶…е…Ёзҗғе№іеқҮж°ҙе№іпјҲзәҰ70%пјүпјҢеӨ„дәҺдё–з•ҢйўҶе…Ҳең°дҪҚгҖӮдёӯеӣҪе·Іжһ„е»әиө·вҖңдјҒдёҡеӣһ收+зӨҫдјҡеӣһ收+дә’иҒ”зҪ‘еӣһ收вҖқзҡ„еӨҡе…ғеҢ–еӣһ收зҪ‘з»ңгҖӮеӨҙйғЁйҘ®ж–ҷдјҒдёҡйҖҡиҝҮвҖң瓶зҪҗеӣһ收зӮ№+дҫҝеҲ©еә—еӣһ收вҖқжЁЎејҸпјҢе»әз«Ӣй—ӯзҺҜеӣһ收дҪ“зі»пјӣйЎәдё°гҖҒдә¬дёңзӯүдјҒдёҡеҲ©з”Ёзү©жөҒзҪ‘з»ңдјҳеҠҝпјҢејҖеұ•вҖңдёҠй—Ёеӣһ收вҖқжңҚеҠЎпјӣвҖңдә’иҒ”зҪ‘+еӣһ收вҖқе№іеҸ°еҝ«йҖҹеҸ‘еұ•пјҢж•°еӯ—еҢ–еӣһ收平еҸ°жҷ®еҸҠзҺҮиҫҫ31%пјҢAIе®ҡд»·зі»з»ҹйҷҚдҪҺдәӨжҳ“жҲҗжң¬15%д»ҘдёҠгҖӮеҚҺдёңгҖҒеҚҺеҚ—ең°еҢәдҪңдёәй“қзҪҗж¶Ҳиҙ№ж ёеҝғеҢәеҹҹпјҢеӣһ收зҺҮиҫҫ82%д»ҘдёҠпјҢе…¶дёӯдёҠжө·гҖҒе№ҝе·һгҖҒж·ұеңізӯүдёҖзәҝеҹҺеёӮеӣһ收зҺҮи¶…85%пјҢеҪўжҲҗдәҶвҖңж¶Ҳиҙ№йӣҶдёӯ-еӣһ收дҫҝжҚ·-еҲ©з”Ёй«ҳж•ҲвҖқзҡ„иүҜжҖ§еҫӘзҺҜгҖӮпјҲдәҢпјүжҠҖжңҜеҲӣж–°й©ұеҠЁпјҢеҶҚз”ҹж•ҲзҺҮдёҺиҙЁйҮҸеҸҢжҸҗеҚҮ

еәҹж—§жҳ“жӢүй“қзҪҗеҶҚз”ҹжҠҖжңҜжҢҒз»ӯзӘҒз ҙпјҢжҺЁеҠЁвҖңзҪҗеҲ°зҪҗвҖқеҶҚз”ҹзҺҮи¶…95%пјҢеҶҚз”ҹй“қжҖ§иғҪжҺҘиҝ‘еҺҹз”ҹж–ҷпјҢжҲҗжң¬дҪҺ18%-22%пјҢзўіжҺ’ж”ҫеҮҸе°‘95%гҖӮеңЁйў„еӨ„зҗҶзҺҜиҠӮпјҢжҷәиғҪеҢ–еҲҶжӢЈи®ҫеӨҮжҷ®еҸҠдҪҝжқӮиҙЁжЈҖеҮәзҺҮжҸҗеҚҮиҮі99.5%пјҢжҜҸеҗЁеәҹй“қзҶ”зӮјиғҪиҖ—йҷҚиҮі380еҚғз“Ұж—¶д»ҘдёӢпјӣеңЁзҶ”зӮјзҺҜиҠӮпјҢжғ°жҖ§ж°”дҪ“дҝқжҠӨзҶ”зӮјжҠҖжңҜдёҺдҪҷзғӯеӣһ收系з»ҹз»“еҗҲпјҢж°§еҢ–зғ§жҚҹзҺҮжҺ§еҲ¶еңЁ1.5%д»ҘеҶ…пјҢеҗЁй“қзўіжҺ’ж”ҫд»…0.18еҗЁгҖӮиҪ»йҮҸеҢ–жҠҖжңҜдёҺеҶҚз”ҹжҠҖжңҜеҚҸеҗҢеҸ‘еұ•пјҢжҺЁеҠЁй“қзҪҗдә§дёҡйҷҚжң¬еўһж•ҲгҖӮ2025е№ҙдёӯеӣҪй“қзҪҗеҚ•зҪҗз”Ёй“қйҮҸд»Һ2021е№ҙзҡ„13.8е…ӢйҷҚиҮі12.5е…ӢпјҢйғЁеҲҶдјҒдёҡйҖҡиҝҮи¶…и–„еҢ–гҖҒз»“жһ„дјҳеҢ–жҠҖжңҜпјҢеҚ•зҪҗз”Ёй“қйҮҸйҷҚиҮі11.8е…ӢпјҢе…Ёе№ҙиҠӮй“қ68.5дёҮеҗЁгҖҒеҮҸзўі123дёҮеҗЁгҖӮе®қжӯҰй“қдёҡгҖҒеҚ—еұұй“қдёҡзӯүеӨҙйғЁдјҒдёҡеёғеұҖй—ӯзҺҜеӣһ收дҪ“зі»пјҢе°Ҷеӣһ收зҡ„й“қзҪҗзӣҙжҺҘеҠ е·Ҙдёәж–°зҪҗеҺҹж–ҷпјҢеҶҚз”ҹй“қеңЁжҳ“жӢүзҪҗз”ҹдә§дёӯзҡ„дҪҝз”ЁжҜ”дҫӢйҖҗжӯҘжҸҗеҚҮпјҢиҷҪзӣ®еүҚд»ҚдёҚи¶і10%пјҢдҪҶйў„и®Ў2030е№ҙе°ҶзӘҒз ҙ25%гҖӮпјҲдёүпјүдјҒдёҡеёғеұҖеҠ йҖҹпјҢеёӮеңәз«һдәүж—Ҙи¶ӢжҝҖзғҲ

е…Ёзҗғеәҹж—§жҳ“жӢүй“қзҪҗеҶҚз”ҹдјҒдёҡеҠ йҖҹеёғеұҖдёӯеӣҪеёӮеңәпјҢеӣҪеҶ…дјҒдёҡйҖҡиҝҮжҠҖжңҜеҚҮзә§дёҺдә§дёҡй“ҫж•ҙеҗҲжҸҗеҚҮз«һдәүеҠӣпјҢеёӮеңәе‘ҲзҺ°вҖңеӣҪйҷ…е·ЁеӨҙ+жң¬еңҹйҫҷеӨҙвҖқз«һдәүж јеұҖгҖӮеӣҪйҷ…еұӮйқўпјҢзҫҺеӣҪBallе…¬еҸёгҖҒ欧жҙІзҡҮеҶ йӣҶеӣўзӯүйҖҡиҝҮжҠҖжңҜиҫ“еҮәдёҺеҗҲиө„еҗҲдҪңпјҢеңЁдёӯеӣҪеёғеұҖй“қзҪҗеҶҚз”ҹйЎ№зӣ®пјҢеҮӯеҖҹе…Ҳиҝӣзҡ„еӣһ收жҠҖжңҜдёҺе“ҒзүҢдјҳеҠҝеҚ жҚ®й«ҳз«ҜеёӮеңәпјӣеӣҪеҶ…еұӮйқўпјҢе®қжӯҰй“қдёҡгҖҒеҚ—еұұй“қдёҡгҖҒз«ӢдёӯйӣҶеӣўзӯүдјҒдёҡеҠ еӨ§й“қзҪҗеҶҚз”ҹйўҶеҹҹжҠ•е…ҘпјҢе»әз«ӢвҖңй“қзҪҗз”ҹдә§-еӣһ收-еҶҚз”ҹ-еҶҚз”ҹдә§вҖқй—ӯзҺҜдҪ“зі»пјҢе®қжӯҰй“қдёҡе№ҙеӨ„зҗҶеәҹж—§й“қзҪҗиғҪеҠӣиҫҫ30дёҮеҗЁпјҢжҲҗдёәеӣҪеҶ…规模жңҖеӨ§зҡ„й“қзҪҗеҶҚз”ҹдјҒдёҡд№ӢдёҖгҖӮеёӮеңәз«һдәүз„ҰзӮ№д»Һ规模жү©еј иҪ¬еҗ‘вҖңжҠҖжңҜ+зҺҜдҝқ+жҲҗжң¬вҖқз»јеҗҲе®һеҠӣжҜ”жӢјгҖӮеӨҙйғЁдјҒдёҡйҖҡиҝҮжҠҖжңҜеҲӣж–°йҷҚдҪҺеҚ•дҪҚжҲҗжң¬пјҢеҚ•зҪҗз»јеҗҲеҲ¶йҖ жҲҗжң¬иҫғдёӯе°ҸдјҒдёҡдҪҺ5%-8%пјӣйҖҡиҝҮз»ҝиүІи®ӨиҜҒжҸҗеҚҮдә§е“Ғжәўд»·пјҢз»ҝиүІй“қзҪҗдә§е“Ғиҫғжҷ®йҖҡдә§е“Ғд»·ж јй«ҳ3%-5%пјҢж·ұеҸ—й«ҳз«ҜйҘ®ж–ҷдјҒдёҡйқ’зқҗгҖӮеҚійҘ®е’–е•ЎгҖҒзІҫй…ҝе•Өй…’зӯүй«ҳз«ҜйҘ®е“ҒеҜ№й“қзҪҗеҢ…иЈ…зҡ„еҠ йҖҹйҮҮзәіпјҢжҺЁеҠЁй«ҳз«Ҝй“қзҪҗйңҖжұӮеўһй•ҝпјҢ2025е№ҙеҚійҘ®е’–е•Ўй“қзҪҗжё—йҖҸзҺҮиҫҫ15%пјҢйў„и®Ў2030е№ҙе°ҶзӘҒз ҙ30%пјҢдёәеәҹж—§й“қзҪҗеҶҚз”ҹеёҰжқҘжҢҒз»ӯйңҖжұӮж”Ҝж’‘гҖӮеӣӣгҖҒдә§дёҡеҸ‘еұ•йқўдёҙзҡ„жҢ‘жҲҳ

пјҲдёҖпјүеӣһ收дҪ“зі»дёҚеқҮиЎЎй—®йўҳзӘҒеҮә

е°Ҫз®ЎдёӯеӣҪеҶҚз”ҹй“қеӣһ收дҪ“зі»дёҚж–ӯе®Ңе–„пјҢдҪҶеҢәеҹҹгҖҒе“Ғзұ»еҸ‘еұ•дёҚеқҮиЎЎй—®йўҳдҫқ然еӯҳеңЁгҖӮдёӯиҘҝйғЁең°еҢәеӣһ收зҺҮиҫғдёңйғЁең°еҢәдҪҺ15-20дёӘзҷҫеҲҶзӮ№пјҢеҶңжқ‘ең°еҢәеӣһ收зҪ‘з»ңиҰҶзӣ–зҺҮдёҚи¶і60%пјӣе»әзӯ‘еәҹй“қгҖҒжұҪиҪҰеәҹй“қзӯүе“Ғзұ»еӣһ收йӣҶдёӯеәҰй«ҳпјҢдҪҶз”өеӯҗеәҹй“қгҖҒе°ҸеһӢй“қеҲ¶е“Ғзӯүеӣһ收йҡҫеәҰеӨ§пјҢеӣһ收зҺҮд»…55%е·ҰеҸігҖӮеӣһ收主дҪ“д»Ҙдёӯе°ҸдјҒдёҡдёәдё»пјҢ规模еҢ–гҖҒ规иҢғеҢ–еӣһ收дјҒдёҡеҚ жҜ”дёҚи¶і30%пјҢйғЁеҲҶеӣһ收зҺҜиҠӮеӯҳеңЁвҖңжҒ¶ж„ҸеҺӢд»·гҖҒжҺәжқӮдҪҝеҒҮвҖқзӯүй—®йўҳпјҢеҪұе“Қеәҹй“қеҺҹж–ҷиҙЁйҮҸгҖӮпјҲдәҢпјүжҠҖжңҜ瓶йўҲеҲ¶зәҰй«ҳз«ҜеҢ–еҸ‘еұ•

еҶҚз”ҹй“қдә§дёҡж•ҙдҪ“жҠҖжңҜж°ҙе№ід»Қжңүеҫ…жҸҗеҚҮпјҢдёӯе°ҸдјҒдёҡиҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–ж°ҙе№іиҫғдҪҺпјҢд»…жңү12%зҡ„дёӯе°ҸдјҒдёҡе…·еӨҮиҮӘеҠЁеҢ–йў„еӨ„зҗҶиғҪеҠӣпјҢеәҹй“қ收еҫ—зҺҮжҜ”еӨҙйғЁдјҒдёҡдҪҺ8%-10%гҖӮй«ҳз«ҜеҶҚз”ҹй“қдә§е“Ғз ”еҸ‘иғҪеҠӣдёҚи¶іпјҢй«ҳејәй«ҳйҹ§й“қеҗҲйҮ‘зӯүй«ҳз«Ҝеә”з”Ёжқҗж–ҷдҫӣз»ҷиғҪеҠӣжңүйҷҗпјҢиҲӘз©әиҲӘеӨ©гҖҒеҚҠеҜјдҪ“зӯүйўҶеҹҹз”Ёй«ҳз«ҜеҶҚз”ҹй“қд»Қдҫқиө–иҝӣеҸЈгҖӮй“қзҒ°ж— е®іеҢ–еӨ„зҗҶгҖҒиөӨжіҘз»јеҗҲеҲ©з”Ёзӯүе…ій”®жҠҖжңҜдәҹеҫ…зӘҒз ҙпјҢйғЁеҲҶдјҒдёҡзҺҜдҝқи®ҫж–ҪдёҚе®Ңе–„пјҢеӯҳеңЁжұЎжҹ“жІ»зҗҶеҺӢеҠӣгҖӮпјҲдёүпјүеӣҪйҷ…иҙёжҳ“зҺҜеўғеӨҚжқӮеӨҡеҸҳ

е…Ёзҗғиҙёжҳ“дҝқжҠӨдё»д№үжҠ¬еӨҙпјҢзҫҺеӣҪгҖҒ欧зӣҹзӯүеӣҪ家е’Ңең°еҢәеҜ№й“қдә§е“ҒеҮәеҸ°е…ізЁҺеЈҒеһ’дёҺзўіиҫ№еўғи°ғиҠӮжңәеҲ¶пјҢеўһеҠ дәҶдёӯеӣҪеҶҚз”ҹй“қдә§е“ҒеҮәеҸЈжҲҗжң¬гҖӮ2025е№ҙ7жңҲзҫҺеӣҪжңӘй”»иҪ§й“қеҸҠй“қжқҗиҝӣеҸЈйҮҸеҗҢжҜ”дёӢйҷҚ34.2%пјҢдёӯеӣҪеҶҚз”ҹй“қдә§е“ҒеҜ№зҫҺеҮәеҸЈйқўдёҙиҫғеӨ§еҺӢеҠӣгҖӮеҗҢж—¶пјҢеӣҪйҷ…еәҹй“қд»·ж јжіўеҠЁдёҺжұҮзҺҮеҸҳеҢ–пјҢеҪұе“ҚиҝӣеҸЈеәҹй“қзҡ„зЁіе®ҡжҖ§дёҺжҲҗжң¬жҺ§еҲ¶пјҢ2025е№ҙ6063еһӢжқҗеәҹй“қеҚҺдёңеҢәеҹҹд»·е·®иҫҫ1750е…ғ/еҗЁпјҢдёӯе°ҸдјҒдёҡз”ҹеӯҳз©әй—ҙжҢҒз»ӯжүҝеҺӢгҖӮпјҲеӣӣпјүж ҮеҮҶдҪ“зі»дёҺзўіи¶іиҝ№ж ёз®—еҫ…е®Ңе–„

еҶҚз”ҹй“қиЎҢдёҡж ҮеҮҶдҪ“зі»д»ҚдёҚеҒҘе…ЁпјҢдёҚеҗҢдјҒдёҡдә§е“ҒиҙЁйҮҸеҸӮе·®дёҚйҪҗпјҢзјәд№Ҹз»ҹдёҖзҡ„еҶҚз”ҹй“қзӯүзә§еҲ’еҲҶдёҺиҙЁйҮҸжЈҖжөӢж ҮеҮҶгҖӮзўіи¶іиҝ№ж ёз®—дҪ“зі»е°ҡжңӘе®Ңе…ЁиҗҪең°пјҢгҖҠеҶҚз”ҹй“қдә§дёҡзўіи¶іиҝ№ж ёз®—жҢҮеҚ—гҖӢе®һж–Ҫж—¶й—ҙиҫғзҹӯпјҢдјҒдёҡзўіи¶іиҝ№ж•°жҚ®ж”¶йӣҶгҖҒж ёз®—иғҪеҠӣдёҚи¶іпјҢз»ҝиүІй“қдә§е“Ғи®ӨиҜҒиҰҶзӣ–зҺҮд»…35%пјҢеҪұе“ҚдәҶеҶҚз”ҹй“қдә§е“Ғзҡ„еёӮеңәи®ӨеҸҜеәҰдёҺжәўд»·иғҪеҠӣгҖӮдә”гҖҒжңӘжқҘеұ•жңӣдёҺи¶ӢеҠҝ

пјҲдёҖпјүдә§йҮҸжҢҒз»ӯеўһй•ҝпјҢдә§дёҡ规模еҶҚдёҠж–°еҸ°йҳ¶

еңЁж”ҝзӯ–й©ұеҠЁдёҺйңҖжұӮжӢүеҠЁдёӢпјҢдёӯеӣҪеҶҚз”ҹй“қдә§йҮҸе°ҶжҢҒз»ӯеўһй•ҝпјҢйў„и®Ў2026е№ҙдә§йҮҸзӘҒз ҙ1350дёҮеҗЁпјҢ2027е№ҙиҫҫеҲ°1500дёҮеҗЁд»ҘдёҠпјҢе®һзҺ°гҖҠй“қдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•е®һж–Ҫж–№жЎҲ(2025вҖ”2027е№ҙ)гҖӢзӣ®ж ҮгҖӮе…ЁзҗғеҶҚз”ҹй“қдә§йҮҸйў„и®Ў2030е№ҙзӘҒз ҙ6000дёҮеҗЁпјҢеҚ е…Ёзҗғй“қжҖ»дә§йҮҸзҡ„жҜ”йҮҚжҸҗеҚҮиҮі45%пјҢеҶҚз”ҹй“қе°ҶжҲҗдёәе…Ёзҗғй“қдҫӣеә”зҡ„ж ёеҝғз»„жҲҗйғЁеҲҶгҖӮеәҹж—§жҳ“жӢүй“қзҪҗеҶҚз”ҹе°ҶдҝқжҢҒеҝ«йҖҹеҸ‘еұ•пјҢ2030е№ҙдёӯеӣҪй“қзҪҗеӣһ收зҺҮйў„и®Ўиҫҫ85%д»ҘдёҠпјҢвҖңзҪҗеҲ°зҪҗвҖқеҶҚз”ҹзҺҮзӘҒз ҙ98%пјҢеҶҚз”ҹй“қеңЁжҳ“жӢүзҪҗз”ҹдә§дёӯзҡ„дҪҝз”ЁжҜ”дҫӢжҸҗеҚҮиҮі25%гҖӮпјҲдәҢпјүжҠҖжңҜеҲӣж–°еј•йўҶдә§дёҡй«ҳз«ҜеҢ–иҪ¬еһӢ

ж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–гҖҒз»ҝиүІеҢ–е°ҶжҲҗдёәеҶҚз”ҹй“қдә§дёҡжҠҖжңҜеҲӣж–°зҡ„ж ёеҝғж–№еҗ‘гҖӮAIжҷәиғҪеҲҶйҖүгҖҒжҝҖе…үе…үи°ұжЈҖжөӢзӯүжҠҖжңҜжҷ®еҸҠзҺҮе°ҶжҸҗеҚҮиҮі75%пјҢеҶҚз”ҹй“қдҝқзә§еҲ©з”ЁзҺҮзӘҒз ҙ80%пјӣдҪҺзўіеҶ¶зӮјгҖҒзІҫеҜҶеҠ е·Ҙзӯүе…ій”®жҠҖжңҜеҸ–еҫ—зӘҒз ҙпјҢй«ҳз«ҜеҶҚз”ҹй“қдә§е“ҒиҮӘз»ҷзҺҮжҸҗеҚҮиҮі70%д»ҘдёҠпјӣжё…жҙҒиғҪжәҗжӣҝд»ЈеҠ йҖҹпјҢ2030е№ҙз”өи§Јй“қдҪҝз”ЁеҸҜеҶҚз”ҹиғҪжәҗжҜ”дҫӢиҫҫеҲ°30%д»ҘдёҠпјҢеҶҚз”ҹй“қдә§дёҡзўіеҮҸжҺ’жҪңеҠӣиҝӣдёҖжӯҘйҮҠж”ҫгҖӮж•°еӯ—еҢ–иҪ¬еһӢж·ұе…ҘжҺЁиҝӣпјҢе·Ҙдёҡдә’иҒ”зҪ‘гҖҒж•°еӯ—еӯӘз”ҹзӯүжҠҖжңҜеңЁе…Ёдә§дёҡй“ҫеә”з”ЁпјҢжү“йҖ дёҖжү№жҷәиғҪе·ҘеҺӮдёҺж ҮжқҶдјҒдёҡпјҢз”ҹдә§ж•ҲзҺҮжҸҗеҚҮ30%д»ҘдёҠгҖӮпјҲдёүпјүдә§дёҡйӣҶдёӯеәҰжҢҒз»ӯжҸҗеҚҮпјҢеҚҸеҗҢеҸ‘еұ•ж јеұҖеҪўжҲҗ

иЎҢдёҡж•ҙеҗҲеҠ йҖҹжҺЁиҝӣпјҢйў„и®Ў2030е№ҙдёӯеӣҪеҶҚз”ҹй“қиЎҢдёҡCR5е°ҶзӘҒз ҙ55%пјҢе№ҙдә§иғҪи¶…50дёҮеҗЁзҡ„дјҒдёҡдё»еҜјеҺҹж–ҷйҮҮиҙӯе®ҡд»·жқғгҖӮдјҒдёҡзәөеҗ‘ж•ҙеҗҲдёҺжЁӘеҗ‘иҒ”еҗҲ并иЎҢпјҢеҪўжҲҗвҖңеӣһ收-зҶ”зӮј-еҠ е·Ҙ-еә”з”ЁвҖқдёҖдҪ“еҢ–еёғеұҖпјҢдә§дёҡй“ҫеҚҸеҗҢж•Ҳеә”жҳҫи‘—еўһејәгҖӮеҢәеҹҹеҚҸеҗҢеҸ‘еұ•ж·ұеҢ–пјҢй•ҝдёүи§’гҖҒзҸ дёүи§’еҪўжҲҗе№ҙеӨ„зҗҶ200дёҮеҗЁд»ҘдёҠзҡ„и¶…зә§еӣһ收жһўзәҪпјҢдёӯиҘҝйғЁең°еҢәжҲҗдёәеҶҚз”ҹй“қз”ҹдә§ж ёеҝғеҹәең°пјҢеҪўжҲҗвҖңдёңеӣһ收гҖҒиҘҝз”ҹдә§гҖҒеҚ—еҮәеҸЈгҖҒеҢ—еә”з”ЁвҖқзҡ„дә§дёҡж јеұҖгҖӮпјҲеӣӣпјүеӣҪйҷ…еҢ–еҗҲдҪңдёҺз»ҝиүІиҙёжҳ“ж·ұеҢ–еҸ‘еұ•

дёӯеӣҪеҶҚз”ҹй“қдјҒдёҡе°Ҷ继з»ӯж·ұеҢ–еӣҪйҷ…еҗҲдҪңпјҢйҖҡиҝҮжө·еӨ–е»әеҺӮгҖҒжҠҖжңҜиҫ“еҮәгҖҒиө„жәҗ并иҙӯзӯүж–№ејҸпјҢиһҚе…Ҙе…Ёзҗғдә§дёҡй“ҫдҫӣеә”й“ҫгҖӮеҠ ејәдёҺвҖңдёҖеёҰдёҖи·ҜвҖқеӣҪ家еҗҲдҪңпјҢеңЁдёңеҚ—дәҡгҖҒйқһжҙІзӯүең°еҢәеёғеұҖеҶҚз”ҹй“қйЎ№зӣ®пјҢ规йҒҝиҙёжҳ“еЈҒеһ’гҖӮз§ҜжһҒеҸӮдёҺе…Ёзҗғзўіи¶іиҝ№ж ёз®—ж ҮеҮҶеҲ¶е®ҡпјҢжҺЁеҠЁз»ҝиүІй“қдә§е“Ғи®ӨиҜҒдә’и®ӨпјҢжҸҗеҚҮдёӯеӣҪеҶҚз”ҹй“қдә§е“ҒеңЁеӣҪйҷ…еёӮеңәзҡ„з«һдәүеҠӣгҖӮйў„и®Ў2030е№ҙдёӯеӣҪеҶҚз”ҹй“қдә§е“ҒеҮәеҸЈйҮҸзӘҒз ҙ100дёҮеҗЁпјҢз»ҝиүІй“қдә§е“ҒеҮәеҸЈеҚ жҜ”иҫҫ40%д»ҘдёҠгҖӮпјҲдә”пјүж”ҝзӯ–дёҺеёӮеңәеҸҢиҪ®й©ұеҠЁпјҢеҸ‘еұ•зҺҜеўғжҢҒз»ӯдјҳеҢ–

ж”ҝзӯ–еұӮйқўпјҢе°ҶиҝӣдёҖжӯҘе®Ңе–„еҶҚз”ҹй“қеӣһ收дҪ“зі»гҖҒжҠҖжңҜеҲӣж–°гҖҒж ҮеҮҶи®ӨиҜҒзӯүж”ҜжҢҒж”ҝзӯ–пјҢеҠ еӨ§еҜ№дёӯе°ҸдјҒдёҡжҠҖжңҜж”№йҖ дёҺзҺҜдҝқжІ»зҗҶзҡ„ж”ҜжҢҒеҠӣеәҰпјҢжҺЁеҠЁз”өи§Јй“қдә§иғҪеҮҸйҮҸзҪ®жҚўдёҺеҶҚз”ҹй“қдә§дёҡжү¶жҢҒж”ҝзӯ–еҚҸеҗҢгҖӮеёӮеңәеұӮйқўпјҢвҖңеҸҢзўівҖқзӣ®ж ҮдёӢпјҢз»ҝиүІдҪҺзўіжҲҗдёәдјҒдёҡж ёеҝғз«һдәүеҠӣпјҢеҶҚз”ҹй“қдә§е“Ғжәўд»·з©әй—ҙе°ҶйҖҗжӯҘжү©еӨ§пјӣвҖңд»Ҙж—§жҚўж–°вҖқж”ҝзӯ–жҢҒз»ӯжҺЁиҝӣпјҢеёҰеҠЁеәҹй“қеӣһ收йҮҸеўһй•ҝпјӣж–°е…ҙйўҶеҹҹйңҖжұӮзҲҶеҸ‘пјҢдёәеҶҚз”ҹй“қдә§дёҡжҸҗдҫӣжҢҒз»ӯеўһй•ҝеҠЁеҠӣгҖӮз»“ В иҜӯ

2025е№ҙпјҢе…ЁзҗғеҶҚз”ҹй“қдә§дёҡеңЁж”ҝзӯ–й©ұеҠЁгҖҒжҠҖжңҜеҲӣж–°дёҺйңҖжұӮеҚҮзә§зҡ„е…ұеҗҢдҪңз”ЁдёӢпјҢиҝҺжқҘ规模еҢ–гҖҒй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„е…ій”®иҠӮзӮ№пјҢдёӯеӣҪд»Ҙ1218дёҮеҗЁзҡ„дә§йҮҸйўҶи·‘е…ЁзҗғпјҢжҲҗдёәдә§дёҡеҸ‘еұ•зҡ„ж ёеҝғеј•ж“ҺгҖӮеәҹж—§жҳ“жӢүй“қзҪҗдҪңдёәеҶҚз”ҹй“қзҡ„дјҳиҙЁеҺҹж–ҷпјҢе…¶еӣһ收еҲ©з”Ёж°ҙе№іжҢҒз»ӯжҸҗеҚҮпјҢдёәеҫӘзҺҜз»ҸжөҺеҸ‘еұ•жҸҗдҫӣдәҶйҮҚиҰҒж”Ҝж’‘гҖӮе°Ҫз®Ўдә§дёҡеҸ‘еұ•д»Қйқўдёҙеӣһ收дҪ“зі»дёҚеқҮиЎЎгҖҒжҠҖжңҜ瓶йўҲгҖҒиҙёжҳ“ж‘©ж“ҰзӯүжҢ‘жҲҳпјҢдҪҶйҡҸзқҖж”ҝзӯ–дҪ“зі»дёҚж–ӯе®Ңе–„гҖҒжҠҖжңҜеҲӣж–°жҢҒз»ӯзӘҒз ҙгҖҒеӣҪйҷ…еҢ–еҗҲдҪңж·ұеҢ–жҺЁиҝӣпјҢеҶҚз”ҹй“қдә§дёҡжңӘжқҘеҸ‘еұ•еүҚжҷҜе№ҝйҳ”гҖӮеұ•жңӣжңӘжқҘпјҢеҶҚз”ҹй“қе°ҶжҲҗдёәе…Ёзҗғй“қе·ҘдёҡдҪҺзўіиҪ¬еһӢзҡ„ж ёеҝғж–№еҗ‘пјҢдёӯеӣҪеҶҚз”ҹй“қдә§дёҡе°ҶйҖҗжӯҘе®һзҺ°д»ҺвҖң规模жү©еј вҖқеҗ‘вҖңиҙЁйҮҸж•ҲзӣҠвҖқиҪ¬еһӢпјҢд»ҺвҖңжң¬еңҹеҸ‘еұ•вҖқеҗ‘вҖңе…ЁзҗғеёғеұҖвҖқеҚҮзә§пјҢдёәе…Ёзҗғиө„жәҗеҫӘзҺҜеҲ©з”ЁдёҺвҖңеҸҢзўівҖқзӣ®ж Үе®һзҺ°иҙЎзҢ®дёӯеӣҪжҷәж…§дёҺдёӯеӣҪж–№жЎҲгҖӮеәҹж—§жҳ“жӢүй“қзҪҗеҶҚз”ҹдҪңдёәз»ҶеҲҶйўҶеҹҹзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢе°ҶеңЁжҠҖжңҜеҲӣж–°гҖҒеӣһ收дҪ“зі»е®Ңе–„дёҺеә”з”ЁеңәжҷҜжӢ“еұ•зҡ„жҺЁеҠЁдёӢпјҢе®һзҺ°жӣҙй«ҳж°ҙе№ізҡ„еҫӘзҺҜеҲ©з”ЁпјҢжҲҗдёәеҶҚз”ҹй“қдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„йҮҚиҰҒеўһй•ҝзӮ№гҖӮ