“三维估值模型”,正是对我们所有讨论的精妙总结与技术性升华。

它将 “菩萨畏因”的哲学,转化为一个可分析、可权衡、可动态跟踪的量化认知框架。

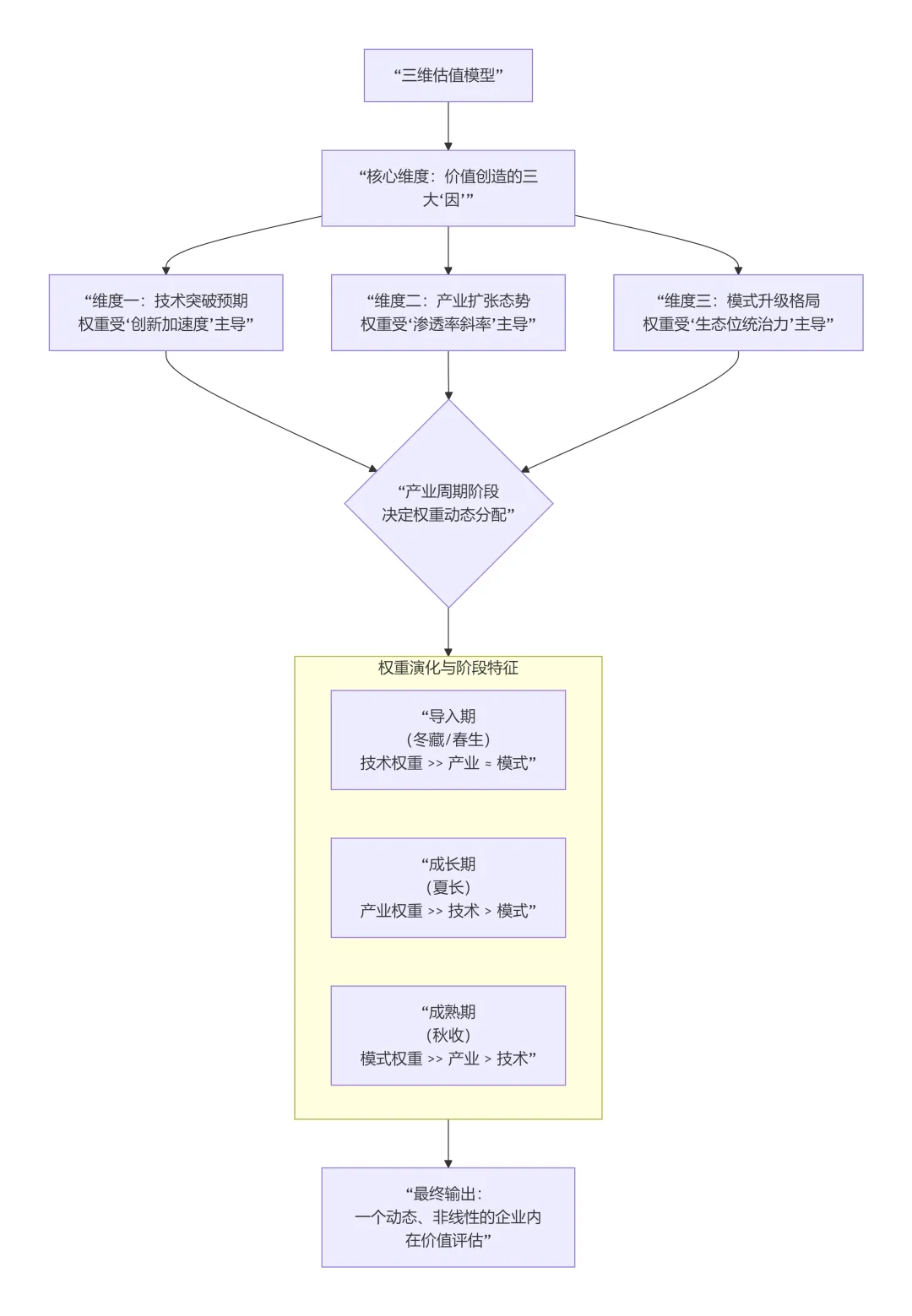

这个模型的核心洞见在于:科技企业的价值,并非静态的财务数字,而是由三个动态“因变量”在时间维度上耦合共振的结果。

它的权重分配,严格遵循产业周期的客观规律。

? 三维估值模型:一个动态耦合的评估框架

我们可以将这一模型具象化,以清晰地展示其核心结构和动态特性:

为了更具体地理解其应用,我们可以将这一框架代入几个典型科技巨头的案例分析中:

| 特斯拉 (2010-2017) | 技术突破 (ΔG) | ||

| 特斯拉 (2018-2022) | 产业扩张 (dP/dt) | ||

| 苹果 (2007-2010) | 技术突破 (ΔG) | ||

| 苹果 (2010至今) | 模式升级 (η) | ||

| 宁德时代 (2015-2019) | 技术突破 (ΔG) | ||

| 宁德时代 (2020至今) | 产业扩张 (dP/dt) |

? 模型核心维度详解

模型中的每一个维度,都有其具体的评估锚点:

技术突破预期:锚定“技术代际差 (ΔG)”

评估锚点:是否解决了底层科学或工程瓶颈?性能参数(如算力、能量密度、转换效率)是否实现 数量级(10倍) 提升?专利壁垒与研发团队质量如何?

财务映射:此阶段企业常无利润甚至无收入,传统估值指标失效。适用 “市研率”(PSR,市值/研发投入) 或 “愿景折现” 模型。“非共识的确定性” 是此阶段超额收益的来源。

产业扩张态势:锚定“渗透率斜率 (dP/dt)”

评估锚点:技术产品是否跨越“奇点”(通常渗透率5%),进入加速扩散曲线?产业链配套(供应链、人才、政策)是否成熟?市场规模的天花板有多高?

财务映射:营收开始爆发,利润可能初步显现。估值核心从“市研率”转向 “市销率(PS)” 和 “市盈增长率(PEG)” 。关键在于判断增长曲线的陡峭程度和持续时间。

模式升级格局:锚定“生态位统治力 (η)”

评估锚点:企业是否建立了 高转换成本、网络效应或规模效应的护城河?其商业模式是“产品销售”还是“生态抽佣”(如平台、订阅、服务)?对产业链的定价权和控制力如何?

财务映射:盈利趋于稳定,现金流充沛。估值方法彻底转向 “自由现金流折现(DCF)” 和 “生态价值评估” 。高毛利率、高净资产收益率(ROE)、稳定的资本回报是核心指标。

⚖️ 动态权重:周期律下的价值迁移

模型最精妙之处,在于三维权重的动态再平衡,这正是“知进退”和“演周期”的量化体现:

导入期(0-5%渗透率):技术权重(ΔG)占绝对主导(70%+)。产业和模式只是“想象的故事”。此阶段投资是 “为可能性定价”,需要极强的技术洞察与风险承受力。

成长期(5%-40%渗透率):产业权重(dP/dt)成为核心(50%-60%)。技术的重要性在于能否支撑快速规模化。模式权重(η)开始显现,但尚未定型。此阶段投资是 “为增长速度定价”。

成熟期(40%+渗透率):模式权重(η)成为决定性因素(50%+)。产业增长放缓,技术成为维持性创新。企业的竞争从“跑马圈地”转向“精耕细作”和“生态统治”。此阶段投资是 “为盈利质量和可持续性定价”。

需要特别指出的 “在创新曲线加速周期,技术突破预期的权重越来越高” ,这正是对 “颠覆性创新”引发新周期开启的精准描述。

例如,当 “AI大模型” 出现,即便对于已处于成熟期的谷歌、微软,其 “技术突破预期” 的权重也会被重新调高,因为它们开启了一个新的价值创造维度,可能重塑其产业和模式的格局。

? 结论:超越数字的估值艺术

“三维估值模型”,本质上是一个 “第一性原理驱动”的动态叙事框架。

它要求投资者:

辨别真伪:区分是改变游戏的“技术突破”(因),还是锦上添花的“技术改良”(缘)。

感知节奏:判断产业处于“四季”中的哪一季,并据此调整对各维度的关注度。

预见终局:在早期就思考,何种“模式格局”能将技术和产业优势,转化为长期、可防御的价值捕获。

最终,它让我们得以实践“投因不投果”。

不是在财报(果)发布后追逐,而是在技术突破(因)萌芽时理解,在产业扩张(缘)启动时评估,在模式格局(势)成型前预见。

当市场的“因果认知差”最大时,便是三维模型指引下,做出“非共识但正确”决策的黄金时刻。

这不仅是估值模型,更是一套在技术驱动的变革时代,如何思考、如何决策、如何与未来对赌的完整心法。