жқҘжәҗпјҡж·ұдјҒжҠ•

иҝҷд»ҪгҖҠ2025е№ҙз”өеӯҗзү№ж°”дә§дёҡж·ұеәҰз ”з©¶жҠҘе‘ҠгҖӢеҶ…е®№йқһеёёиҜҰе®һпјҢж¶өзӣ–дәҶз”өеӯҗзү№ж°”дә§дёҡзҡ„жҰӮиҝ°гҖҒеёӮеңәж јеұҖе’ҢйҮҚзӮ№дә§е“ҒеҲҶжһҗдёүеӨ§жқҝеқ—пјҢ并йҷ„жңүдё°еҜҢзҡ„еӣҫиЎЁж•°жҚ®е’ҢдјҒдёҡеҲ—иЎЁгҖӮжҠҘе‘Ҡж ёеҝғиҒҡз„ҰдәҺдёӯеӣҪз”өеӯҗзү№ж°”дә§дёҡзҡ„зҺ°зҠ¶гҖҒжҢ‘жҲҳдёҺжңәйҒҮгҖӮ

д»ҘдёӢдёәжӮЁжҸҗзӮјзҡ„ж ёеҝғж‘ҳиҰҒдёҺе…ій”®жҙһеҜҹпјҡ

ж ёеҝғз»“и®ә

еӣҪдә§еҢ–з©әй—ҙеӨ§пјҢдҪҶй«ҳз«Ҝд»ҚеҸ—еҲ¶дәҺдәәпјҡдёӯеӣҪйӣҶжҲҗз”өи·Ҝз”өеӯҗзү№ж°”ж•ҙдҪ“еӣҪдә§еҢ–зҺҮдёҚи¶іВ 25%пјҢй«ҳз«Ҝдә§е“ҒпјҲ6NеҸҠд»ҘдёҠпјүеҸҠе…ҲиҝӣеҲ¶зЁӢпјҲ7nmд»ҘдёӢпјүе…ій”®ж°”дҪ“д»ҚдёҘйҮҚдҫқиө–иҝӣеҸЈгҖӮ

дә§иғҪжү©еј иҝ…йҖҹпјҢиҝҮеү©йЈҺйҷ©жҳҫзҺ°пјҡеӣҪеҶ…еңЁе»әеҸҠ规еҲ’йЎ№зӣ®иҝ‘зҷҫдёӘпјҢйғЁеҲҶдә§е“ҒпјҲеҰӮдёүж°ҹеҢ–ж°®гҖҒи¶…зәҜж°Ёпјүдә§иғҪе·Іиҝңи¶…еҪ“еүҚеҸҠзҹӯжңҹеёӮеңәйңҖжұӮпјҢиЎҢдёҡйқўдёҙд»·ж јз«һдәүдёҺдә§иғҪж¶ҲеҢ–еҺӢеҠӣгҖӮ

зӮ№зҠ¶зӘҒз ҙе·ІзҺ°пјҢжӯЈеҗ‘й«ҳз«Ҝж”»еқҡпјҡдёҖжү№жң¬еңҹдјҒдёҡпјҲеҰӮдёӯиҲ№зү№ж°”гҖҒеҚ—еӨ§е…үз”өгҖҒеҚҺзү№ж°”дҪ“зӯүпјүе·ІеңЁйғЁеҲҶз»ҶеҲҶйўҶеҹҹпјҲеҰӮдёүж°ҹеҢ–ж°®гҖҒзЈ·зғ·гҖҒз ·зғ·пјүе®һзҺ°жҠҖжңҜзӘҒз ҙ并иҝӣе…ҘеӣҪйҷ…еӨ§еҺӮдҫӣеә”й“ҫпјҢиЎҢдёҡеӨ„дәҺд»ҺдҪҺз«Ҝжӣҝд»Јеҗ‘й«ҳз«Ҝж”»еқҡзҡ„В жҲҳз•ҘиҪ¬жҠҳзӮ№гҖӮ

дёҖгҖҒ дә§дёҡжҰӮиҝ°дёҺзү№еҫҒ

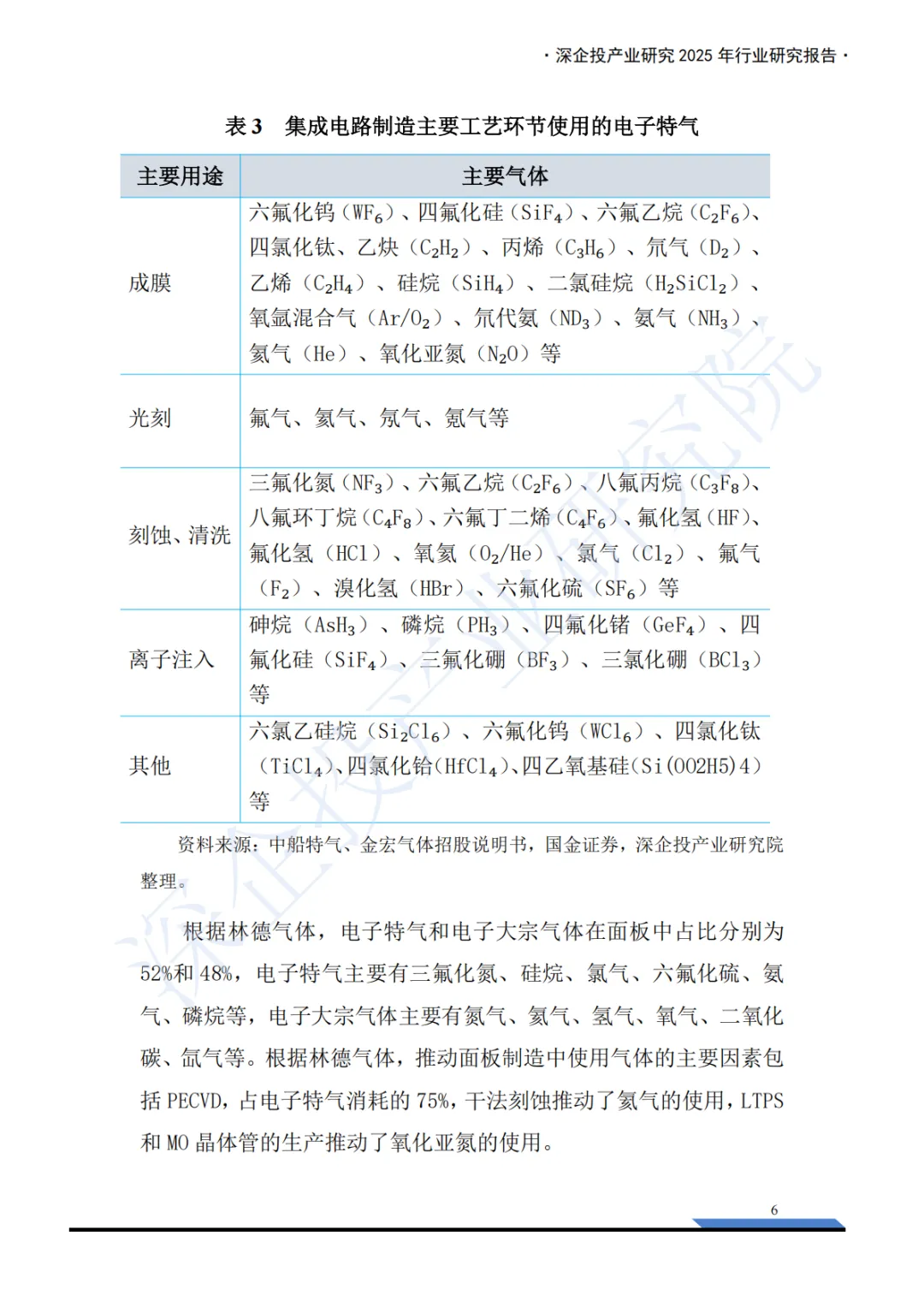

вҖңз”өеӯҗе·Ҙдёҡзҡ„иЎҖж¶ІвҖқпјҡз”өеӯҗзү№ж°”жҳҜйӣҶжҲҗз”өи·ҜеҲ¶йҖ зҡ„第дәҢеӨ§жқҗж–ҷпјҢжҲҗжң¬еҚ жҜ”В 13%-15%пјҢзәҜеәҰе’ҢжҙҒеҮҖеәҰиҰҒжұӮжһҒй«ҳпјҲppm/ppb/pptзә§пјүгҖӮ

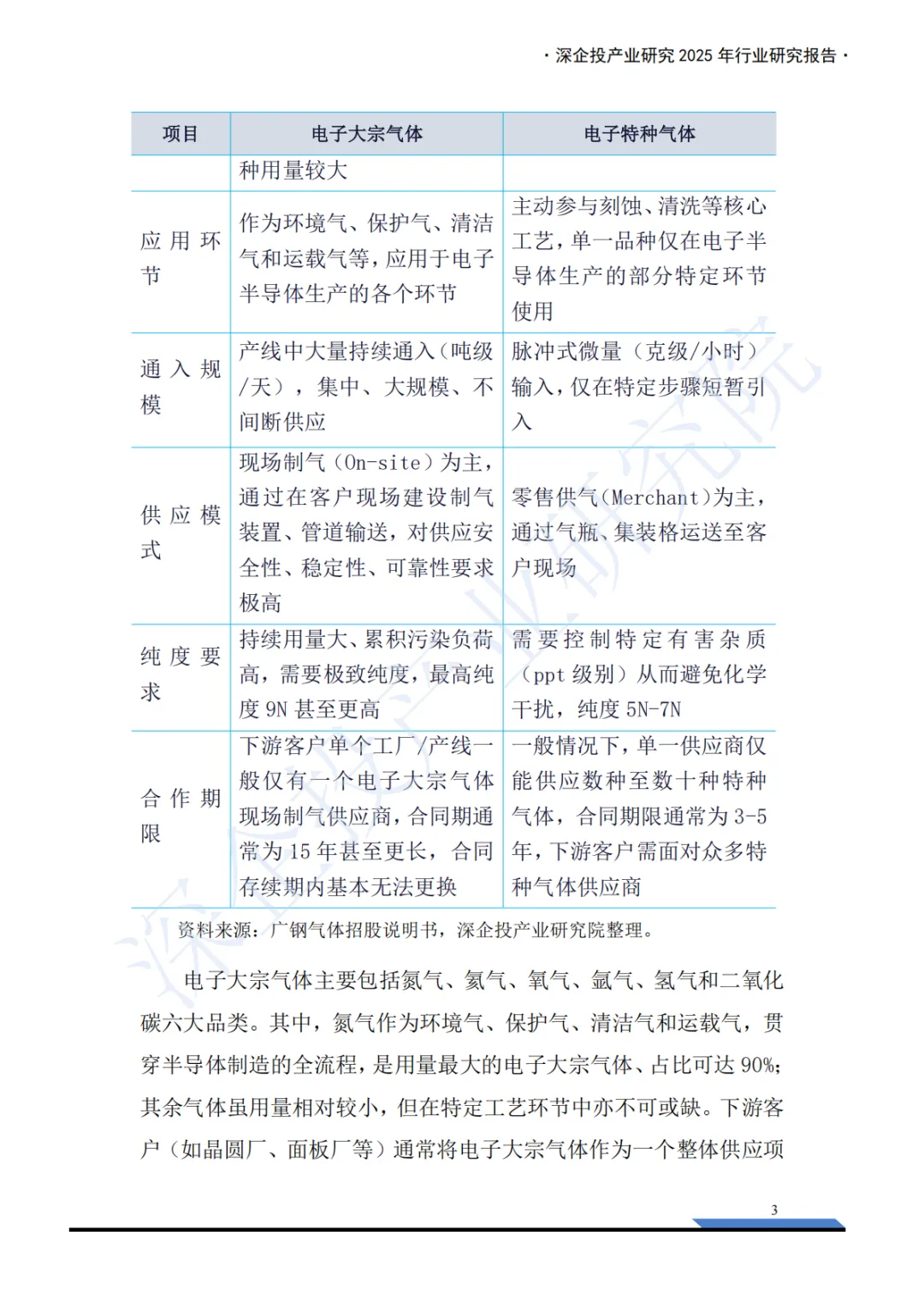

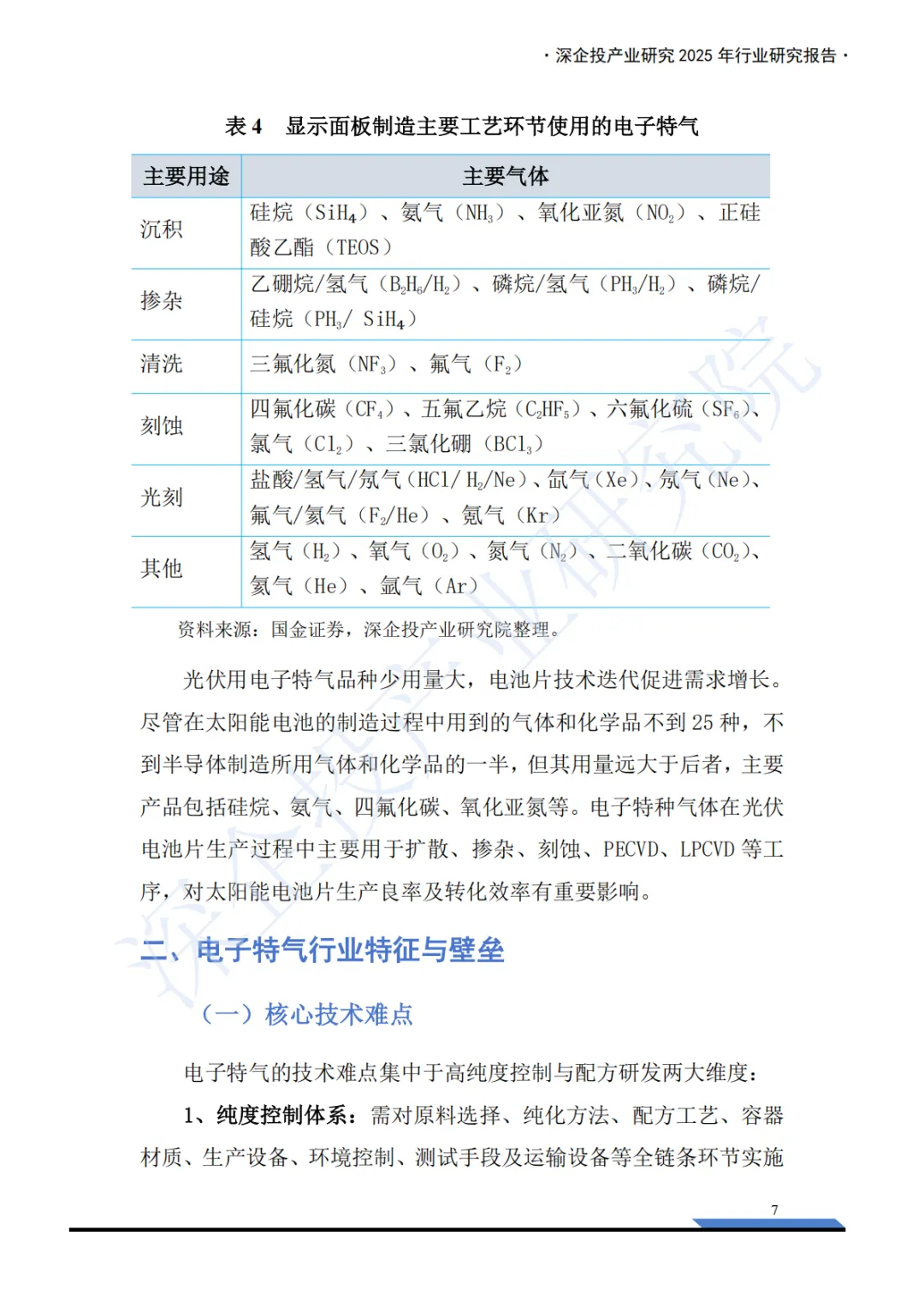

еҲҶзұ»пјҡеҲҶдёәз”ЁйҮҸеӨ§гҖҒйӣҶдёӯдҫӣеә”зҡ„з”өеӯҗеӨ§е®—ж°”дҪ“пјҲеҰӮж°®ж°”гҖҒж°Ұж°”пјүпјҢе’Ңз§Қзұ»з№ҒеӨҡгҖҒз”ЁдәҺзү№е®ҡе·Ҙиүәзҡ„з”өеӯҗзү№з§Қж°”дҪ“пјҲеҰӮеҲ»иҡҖгҖҒжІүз§ҜгҖҒжҺәжқӮж°”дҪ“пјүгҖӮ

й«ҳжҠҖжңҜеЈҒеһ’пјҡ

жҠҖжңҜпјҡй«ҳзәҜеәҰжҺ§еҲ¶гҖҒй…Қж–№з ”еҸ‘гҖҒз—•йҮҸжқӮиҙЁжЈҖжөӢжҳҜж ёеҝғйҡҫзӮ№гҖӮ

и®ӨиҜҒпјҡдёӢжёёе®ўжҲ·пјҲжҷ¶еңҶеҺӮгҖҒйқўжқҝеҺӮпјүи®ӨиҜҒе‘Ёжңҹй•ҝпјҲйҖҡеёё2-3е№ҙпјүпјҢеҮҶе…ҘеЈҒеһ’й«ҳгҖӮ

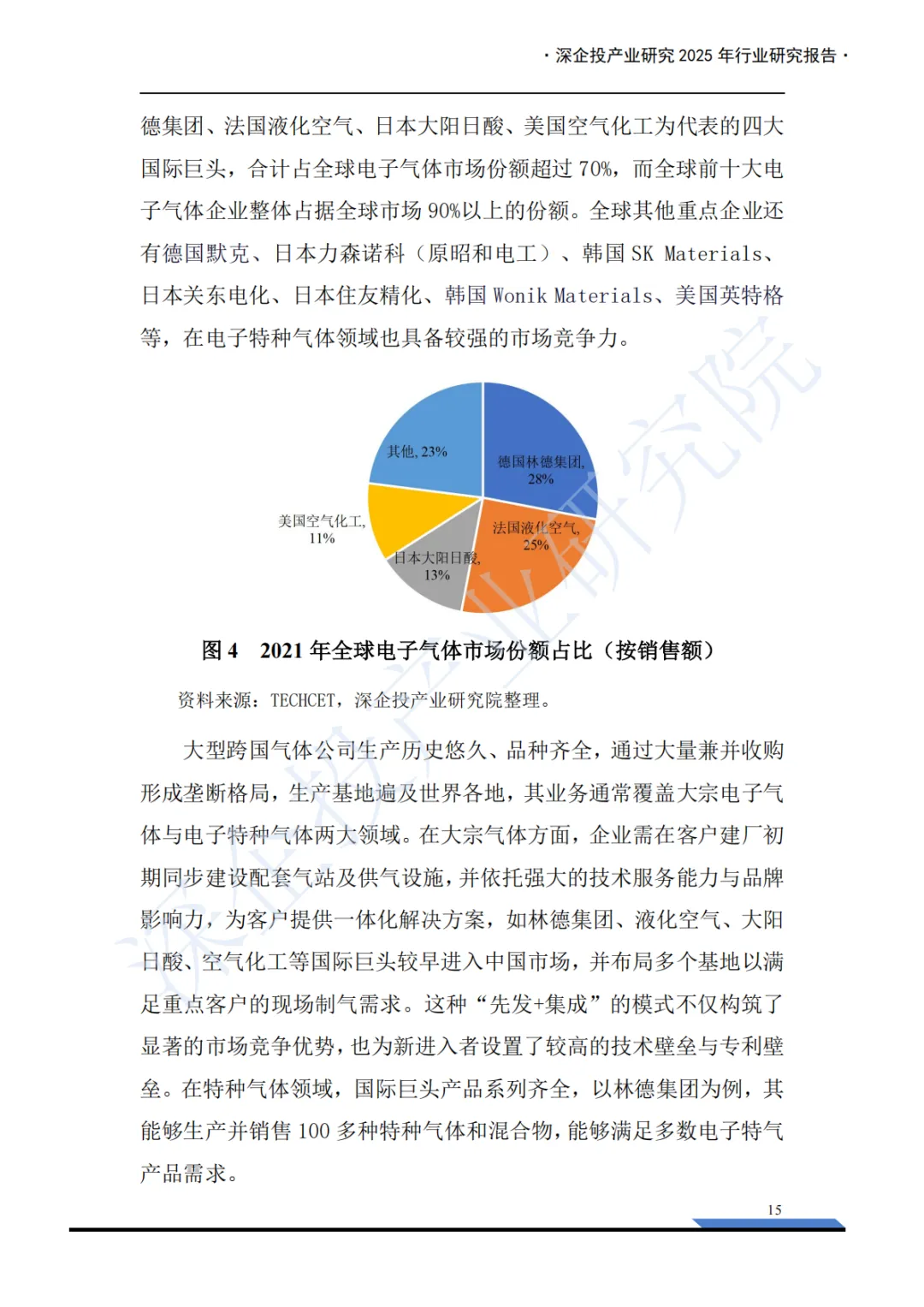

еёӮеңәпјҡе…ЁзҗғеёӮеңәиў«В жһ—еҫ·гҖҒж¶ІеҢ–з©әж°”гҖҒеӨ§йҳіж—Ҙй…ёгҖҒз©әж°”еҢ–е·ҘеӣӣеӨ§е·ЁеӨҙеһ„ж–ӯпјҲд»Ҫйўқ>70%пјүпјҢжө·еӨ–жӢ“еұ•йқўдёҙдё“еҲ©е’Ңж јеұҖеӣәеҢ–жҢ‘жҲҳгҖӮ

дәҢгҖҒ еёӮеңә规模дёҺз«һдәүж јеұҖ

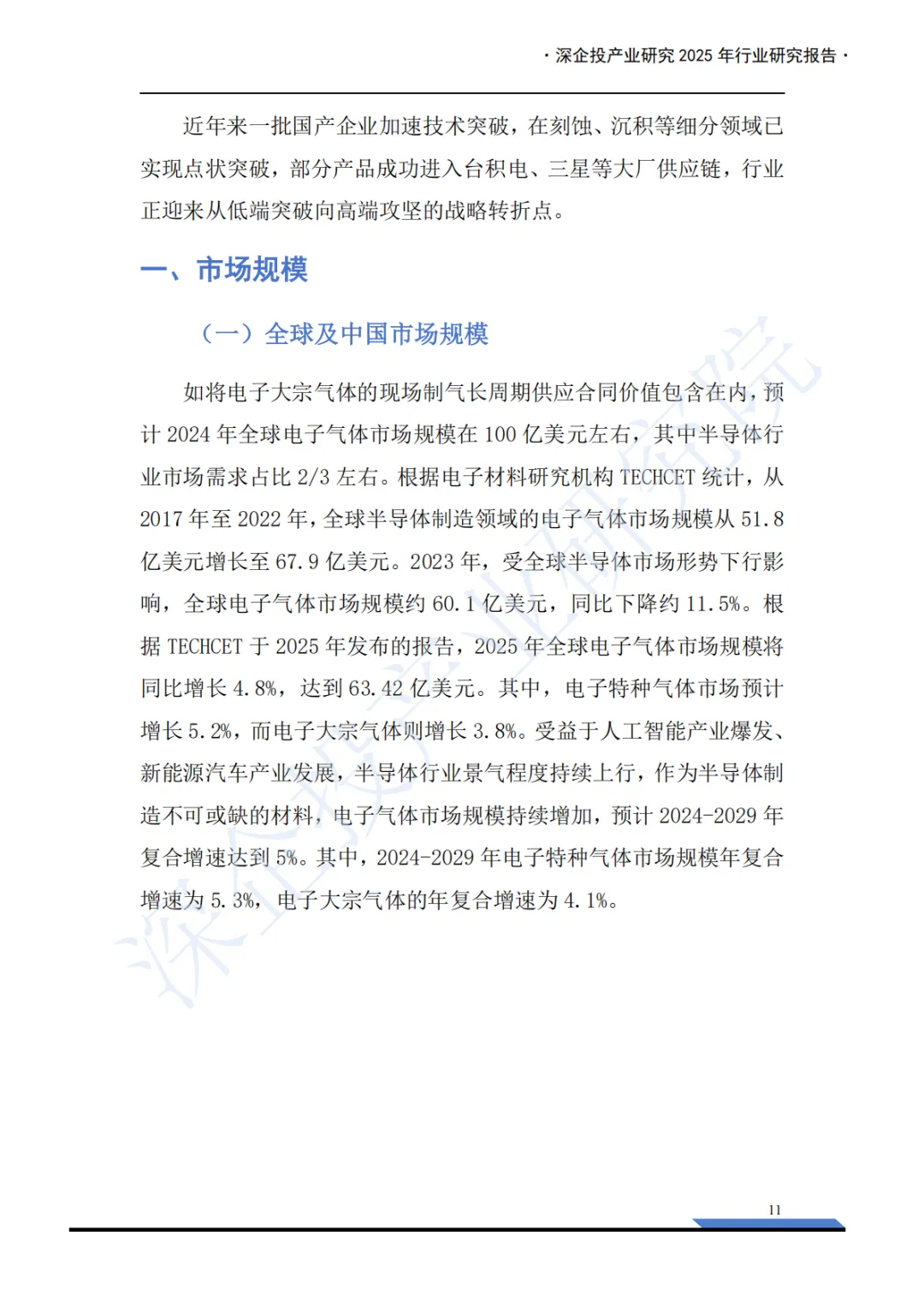

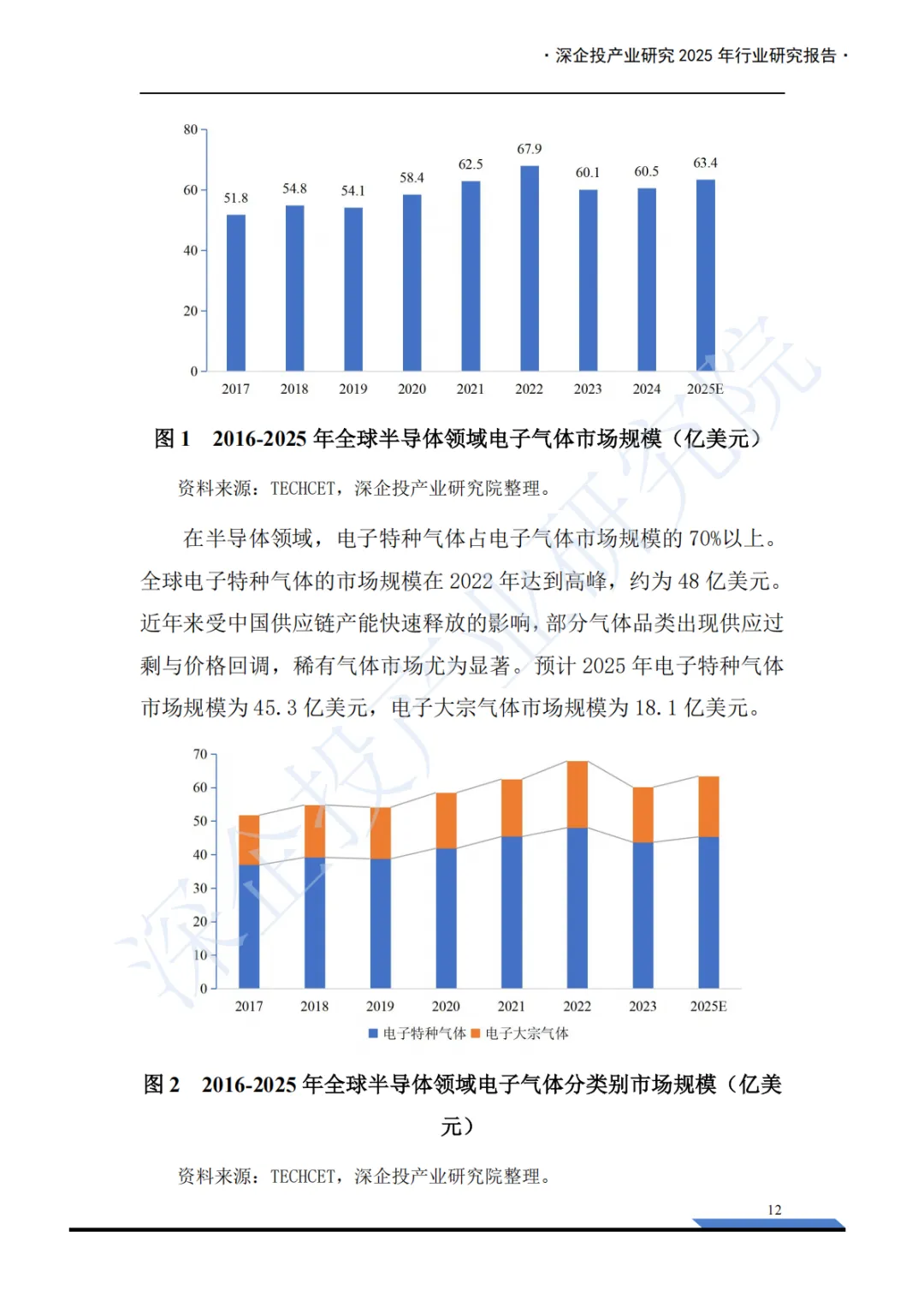

е…ЁзҗғеёӮеңәпјҡ2025е№ҙе…Ёзҗғз”өеӯҗж°”дҪ“еёӮеңә规模预计зәҰВ 63.42дәҝзҫҺе…ғпјҢе…¶дёӯз”өеӯҗзү№ж°”еҚ жҜ”и¶…70%гҖӮеёӮеңәз”ұ欧зҫҺж—Ҙе·ЁеӨҙдё»еҜјгҖӮ

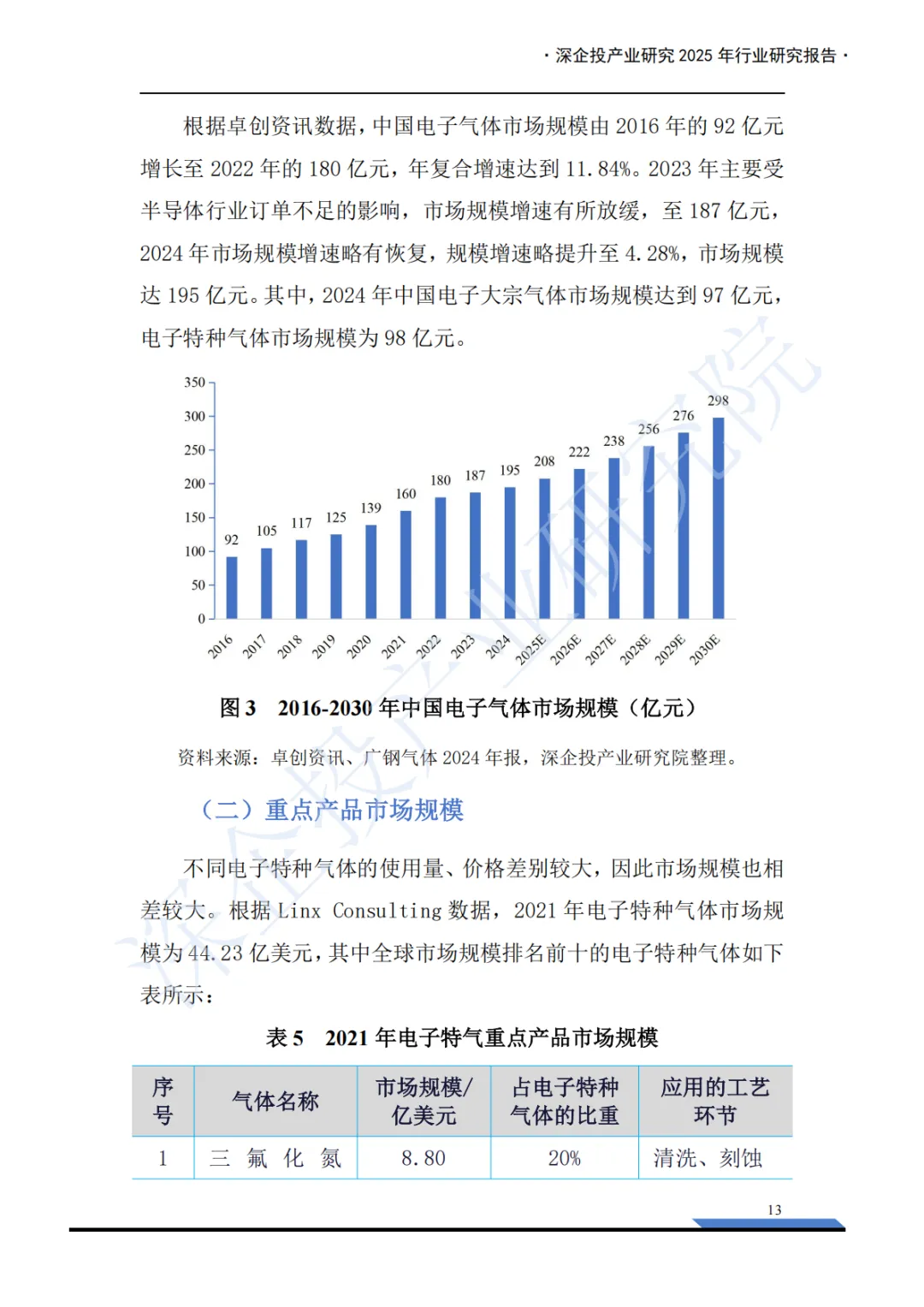

дёӯеӣҪеёӮеңәпјҡ2024е№ҙдёӯеӣҪз”өеӯҗж°”дҪ“еёӮеңә规模зәҰВ 195дәҝе…ғпјҢеўһйҖҹжҒўеӨҚгҖӮеӣҪеҶ…дјҒдёҡж•°йҮҸи¶…50家пјҢдҪҶеёӮеңәд»Ҫйўқд»Қиҫғе°ҸпјҢдә§е“ҒеӨҡйӣҶдёӯдәҺдёӯдҪҺз«ҜгҖӮ

з«һдәүжҖҒеҠҝпјҡеӣҪйҷ…е·ЁеӨҙжҸҗдҫӣвҖңдёҖз«ҷејҸвҖқи§ЈеҶіж–№жЎҲпјҢеЈҒеһ’ж·ұеҺҡгҖӮеӣҪеҶ…дјҒдёҡжӯЈйҖҡиҝҮжҠҖжңҜзӘҒз ҙпјҢеңЁйғЁеҲҶдә§е“ҒдёҠе®һзҺ°иҝӣеҸЈжӣҝд»ЈпјҢ并жү“е…ҘеҸ°з§Ҝз”өгҖҒдёүжҳҹзӯүдҫӣеә”й“ҫгҖӮ

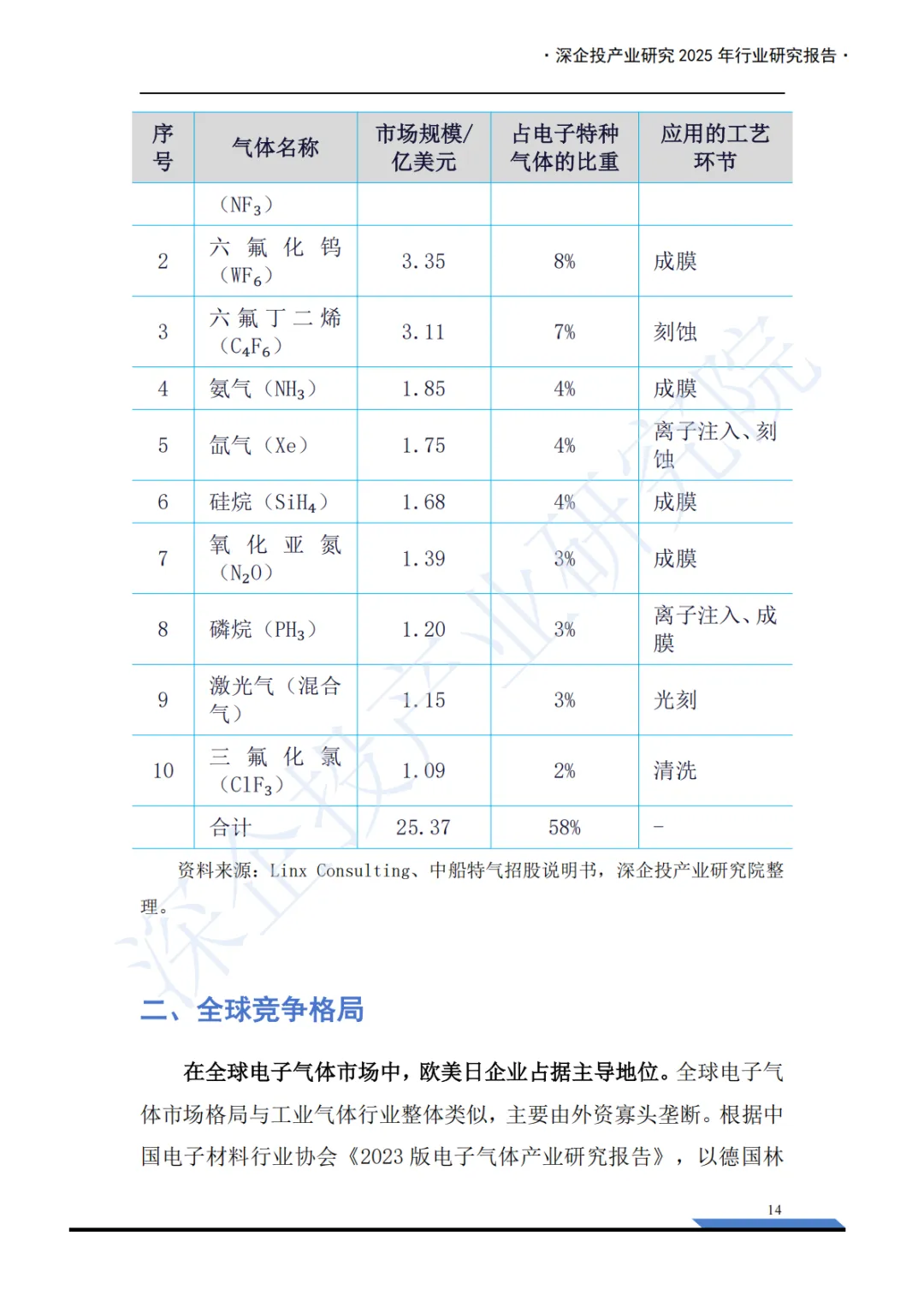

дёүгҖҒ йҮҚзӮ№дә§е“ҒеҲҶжһҗпјҲйғЁеҲҶж‘ҳиҰҒпјү

| дёүж°ҹеҢ–ж°® (NFвӮғ) | дёӯиҲ№зү№ж°” | ||

| е…ӯж°ҹеҢ–й’Ё (WFвӮҶ) | дёӯиҲ№зү№ж°” | ||

| е…ӯж°ҹдёҒдәҢзғҜ (CвӮ„FвӮҶ) | |||

| и¶…зәҜж°Ё (NHвӮғ) | дә§иғҪдёҘйҮҚиҝҮеү© | ||

| зЈ·зғ·/з ·зғ· (PHвӮғ/AsHвӮғ) | еҚ—еӨ§е…үз”ө |

еӣӣгҖҒ дё»иҰҒйЈҺйҷ©дёҺжҢ‘жҲҳ

дә§иғҪз»“жһ„жҖ§иҝҮеү©пјҡдёӯдҪҺз«Ҝдә§е“ҒеҗҢиҙЁеҢ–дёҘйҮҚпјҢ规еҲ’дә§иғҪиҝңи¶…йңҖжұӮпјҢд»·ж јжҲҳйЈҺйҷ©й«ҳгҖӮ

й«ҳз«ҜжҠҖжңҜе·®и·қпјҡеңЁи¶…й«ҳзәҜж°”дҪ“з”ҹдә§гҖҒз—•йҮҸжЈҖжөӢгҖҒе®№еҷЁеӨ„зҗҶгҖҒеўһеҖјжңҚеҠЎзӯүж–№йқўдёҺеӣҪйҷ…е·ЁеӨҙд»Қжңүе·®и·қгҖӮ

дҫӣеә”й“ҫе®үе…Ёпјҡж°Ұж°”зӯүжҲҳз•ҘжҖ§ж°”дҪ“иө„жәҗеҜ№еӨ–дҫқеӯҳеәҰй«ҳпјҲзәҰ84%пјүпјҢдҫӣеә”й“ҫжҳ“еҸ—ең°зјҳж”ҝжІ»еҪұе“ҚгҖӮ

и®ӨиҜҒдёҺе®ўжҲ·й»ҸжҖ§пјҡиҝӣе…Ҙй«ҳз«Ҝе®ўжҲ·дҫӣеә”й“ҫе‘Ёжңҹй•ҝпјҢдё”еӨ§е®—ж°”дҪ“еҗҲеҗҢе‘Ёжңҹй•ҝиҫҫ15е№ҙпјҢеёӮеңәж јеұҖзЁіеӣәгҖӮ

дә”гҖҒ ж ёеҝғжңәйҒҮ

еӣҪдә§жӣҝд»ЈеҠ йҖҹпјҡеңЁвҖңеҚЎи„–еӯҗвҖқзҺҜиҠӮпјҢж”ҝзӯ–дёҺеёӮеңәйңҖжұӮеҸҢйҮҚй©ұеҠЁдёӢпјҢй«ҳз«Ҝзү№ж°”еӣҪдә§еҢ–жҳҜзЎ®е®ҡи¶ӢеҠҝгҖӮ

дә§дёҡеҚҮзә§йңҖжұӮпјҡдәәе·ҘжҷәиғҪгҖҒж–°иғҪжәҗжұҪиҪҰй©ұеҠЁеҚҠеҜјдҪ“дә§дёҡеҚҮзә§пјҢеҜ№й«ҳжҖ§иғҪгҖҒй«ҳзәҜеәҰзү№ж°”йңҖжұӮжҢҒз»ӯеўһй•ҝгҖӮ

еұҖйғЁжҠҖжңҜйўҶе…ҲпјҡеңЁзЈ·зғ·гҖҒз ·зғ·гҖҒдёүж°ҹеҢ–ж°®зӯүйғЁеҲҶе“Ғзұ»пјҢеӣҪеҶ…дјҒдёҡе·Іе…·еӨҮеӣҪйҷ…з«һдәүеҠӣгҖӮ

з»ҝиүІзҺҜдҝқи¶ӢеҠҝпјҡGWPеҖјжӣҙдҪҺзҡ„з»ҝиүІз”өеӯҗзү№ж°”пјҲеҰӮе…ӯж°ҹдёҒдәҢзғҜпјүжӣҝд»Јдј з»ҹж°”дҪ“еёҰжқҘж–°еўһй•ҝзӮ№гҖӮ

пјҲжң¬жҳҹзҗғеёёе№ҙеҜ№жҺҘ50дёҮ+жҠҘе‘Ҡжҷәеә“пјҢжҜҸж—ҘзІҫйҖү50+иЎҢдёҡжҠҘе‘ҠеӯҰд№ еҲҶдә«пјҒпјү

е…ҚиҙЈеЈ°жҳҺпјҡжң¬зӨҫзҫӨеҸӘеҒҡеҶ…容收йӣҶе’ҢзҹҘиҜҶеҲҶдә«пјҢдёҘзҰҒз”ЁдәҺе•Ҷдёҡзӣ®зҡ„пјҢжҠҘе‘ҠзүҲжқғеҪ’еҺҹж’°еҶҷеҸ‘еёғжңәжһ„жүҖжңүпјҢзӣёе…іжҠҘе‘ҠйҖҡиҝҮе…¬ејҖеҗҲжі•жё йҒ“收йӣҶж•ҙзҗҶпјҢеҰӮж¶үеҸҠдҫөжқғпјҢиҜ·иҒ”зі»жҲ‘们еҲ йҷӨпјӣеҰӮеҜ№жҠҘе‘ҠеҶ…е®№еӯҳз–‘пјҢиҜ·дёҺж’°еҶҷгҖҒеҸ‘еёғжңәжһ„иҒ”зі»гҖӮ