一张保费高达2730万港元的香港保险单,近期成为企业界热议的话题。这笔看似巨额的开支背后,隐藏着企业为保障核心人员风险的深远考虑。

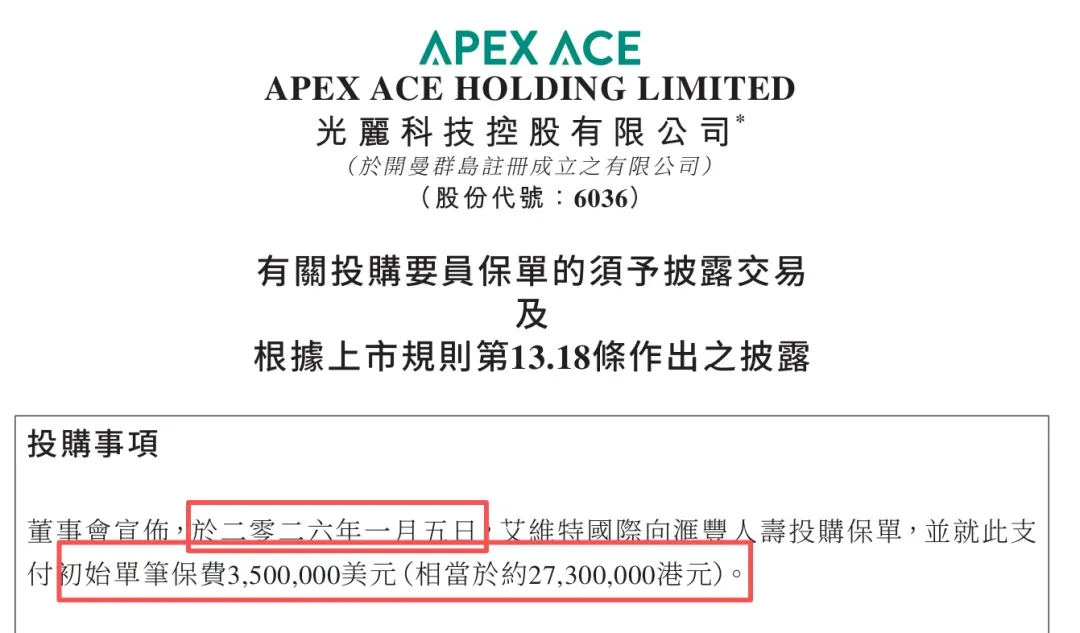

2026年1月5日,上市公司光丽科技公布,公司的间接全资附属公司艾维特国际为公司执行董事、董事会主席兼CEO李秉光投保一份香港人寿保单,单笔保费合共约350万美元(相当于约2730万港元)。这份由旗下全资附属公司艾维特国际向汇丰人寿投购的保单,引发了对“要员保险”这一企业风险管理工具的广泛关注。

据悉,该保单为万用寿险产品,其显著特点是前期现金价值较高。

这类保单通常可借助保費融資放大杠杆,实现身故保障与預期收益的提升。投保人仅需出資10%-20%的保費,剩余部分通過融資补足,就能以少量本金撬动5-10倍的保障杠桿。

不过根据公開披露数据,此次投保並未采用融资方式。这类操作的核心逻辑就是:保的不是CEO的性命,而是企业可以持续经营还有核心资产的安全。与此同时,企业扎堆为 CEO 配置香港保险,本质也是稳赚不赔的多元布局。

01 天价保单案例

企业为关键人物投保的案例并不少见,但光丽科技这次的操作确实令人瞩目。根据该集团2026年1月5日的公告,其间接全资附属公司艾维特国际向汇丰人寿投保了这份人寿保险,以李秉光先生作为受保人,艾维特国际则同时作为投保人和受益人。

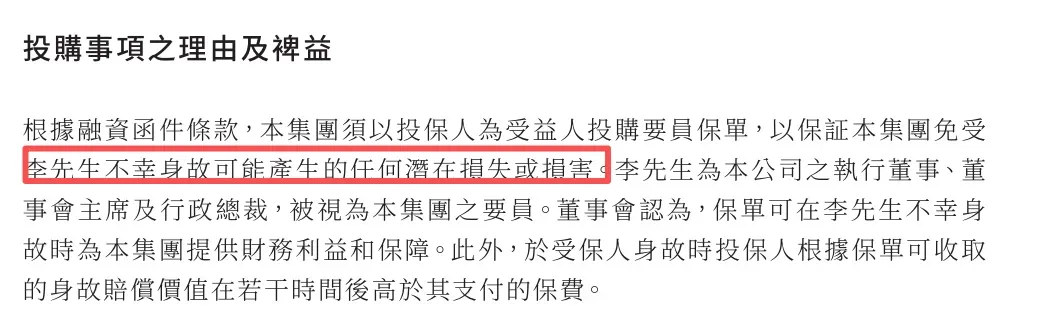

这笔交易源于一项融资安排。根据融资函件条款,该集团必须为李秉光先生投保“要员保单”,以保证集团免受他意外身故可能产生的潜在损失。值得注意的是,公告明确表示,这份保单不仅仅是风险对冲工具,更是一项财务安排。

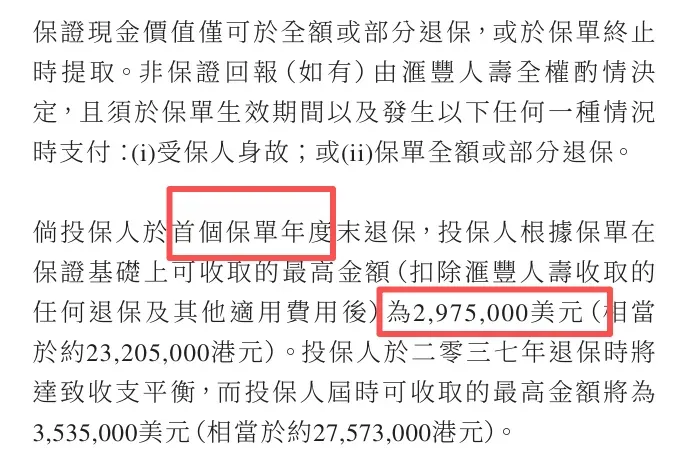

“于受保人身故时投保人根据保单可收取的身故赔偿价值在若干时间后高于其支付的保费。”公司董事会的这一表述,揭示了这份天价保单背后的多重考量——既有风险管理,也有财务规划。

02 “要员保险”及其优势

“要员保险”(Key Person Insurance)并非新鲜事物,但在企业风险管理的工具箱中,它正变得越来越重要。这种保险的核心逻辑很简单:为那些对公司运营至关重要的个人提供保障,一旦他们因意外或疾病无法继续工作,公司可以获得经济补偿。

“万一贵公司的掌舵人或要员突然离世,又或失去工作能力,公司的运作会备受打击。”香港人寿在解释要员保险的重要性时指出。失去核心人物的后果可能是灾难性的——客户关系断裂、员工士气低落、债权人信心动摇、公司商誉受损,整体运营可能陷入瘫痪。

在这种情况下,“要员保险”就成了企业的安全网。它为面临重大损失的公司提供及时现金赔偿,帮助企业度过最困难的时期,稳定局势并尽快恢复运营。

其主要目的包括:

保障企业持续经营

核心管理层是企业的灵魂人物,其风险承受能力直接決定企業的抗風險水平,典型案例如马斯克对特斯拉、雷军对小米的影响。

企业为CEO投保高額寿险,本质是提前布局风险預案,当身故风险发生時,保险赔付金可助力企业平稳渡過经营波动期。

具备可观收益潜力

该万用表寿险产品拥有良好的收益屬性,叠加保费融资操作後,可在获得身故保障的同時,通过产品投资收益与融资成本的利差,实现超額收益。

在美联储利率下行的背景下,当前市場主流保費融资产品的收益水平普遍能达到8%以上。

助力企业税务规划

根据香港公司利得稅相关規定,企业為核心人员支付的保险保費,可作为经营成本進行稅前扣除,降低企业应纳稅额。

此外,若采用保費融資方式,所产生的债务還能进一步提升税务抵扣的杠杆效应,优化企业整体税务结构稅。

03 为什么选择香港万用寿险?

香港实行利得税制度,企业为核心人员投保,既能将保费计入成本减少税负,又能为员工提供福利。

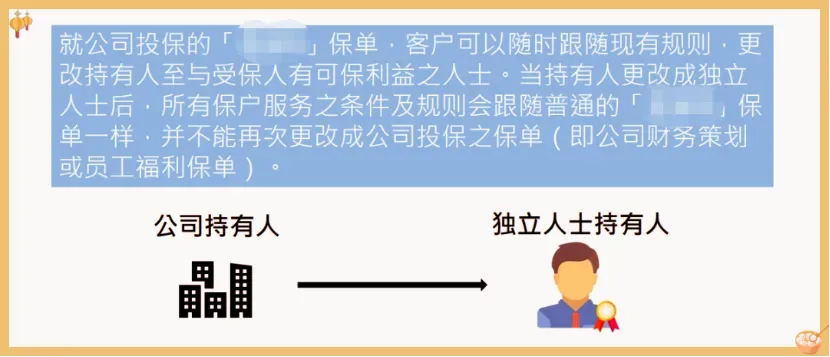

若被保人是股东或实际控制人,可通过两步操作完成转化:

先以公司名义投保,保费计入企业成本;

后续通过合法流程变更保单持有人为个人,轻松实现利润转移,兼顾合规性与资产配置需求。

这波 2730 万的企业投保操作,实则是企业兼顾风险保障、收益增值与税务优化的精明布局。

对企业而言,给核心高管配置香港保险已超越单纯保障范畴,成为多元财富规划的重要手段,这也为中高净值企业与个人提供了全新的资产配置思路。