1.В е…ЁзҗғйӨҗйҘ®еёӮеңәдёҺдёӯејҸеҝ«йӨҗеёӮеңәжҰӮи§Ҳ

йӨҗйҘ®еёӮеңәжҢҮеҗ‘ж¶Ҳиҙ№иҖ…жҸҗдҫӣйЈҹе“ҒеҸҠйӨҗйҘ®жңҚеҠЎзҡ„ж¶Ҳиҙ№йӨҗйҘ®дёҡжҖҒпјҢйҖҡиҝҮзҺ°еңәеҲ¶дҪңгҖҒе•Ҷдёҡй”Җе”®дёҺжңҚеҠЎжҸҗдҫӣзӣёз»“еҗҲзҡ„ж–№ејҸе®һзҺ°гҖӮиҜҘеёӮеңәдҫқжҚ®жңҚеҠЎеҪўејҸдёҺдә§е“Ғзү№жҖ§еҲҶдёәдёүеӨ§йғЁеҲҶпјҡжӯЈйӨҗгҖҒеҝ«йӨҗеҸҠе…¶д»–гҖӮжӯЈйӨҗдё»иҰҒжҸҗдҫӣеҚҲйӨҗеҸҠжҷҡйӨҗпјҢз”ұжңҚеҠЎе‘ҳжҸҗдҫӣе®Ңж•ҙзҡ„йӨҗжЎҢжңҚеҠЎгҖӮеҝ«йӨҗжҢҮеҝ«жҚ·дҫҝеҲ©зҡ„йӨҗйҘ®жҙ»еҠЁпјҢйҖҡеёёжҸҗдҫӣжңүйҷҗзҡ„йӨҗжЎҢжңҚеҠЎгҖӮ

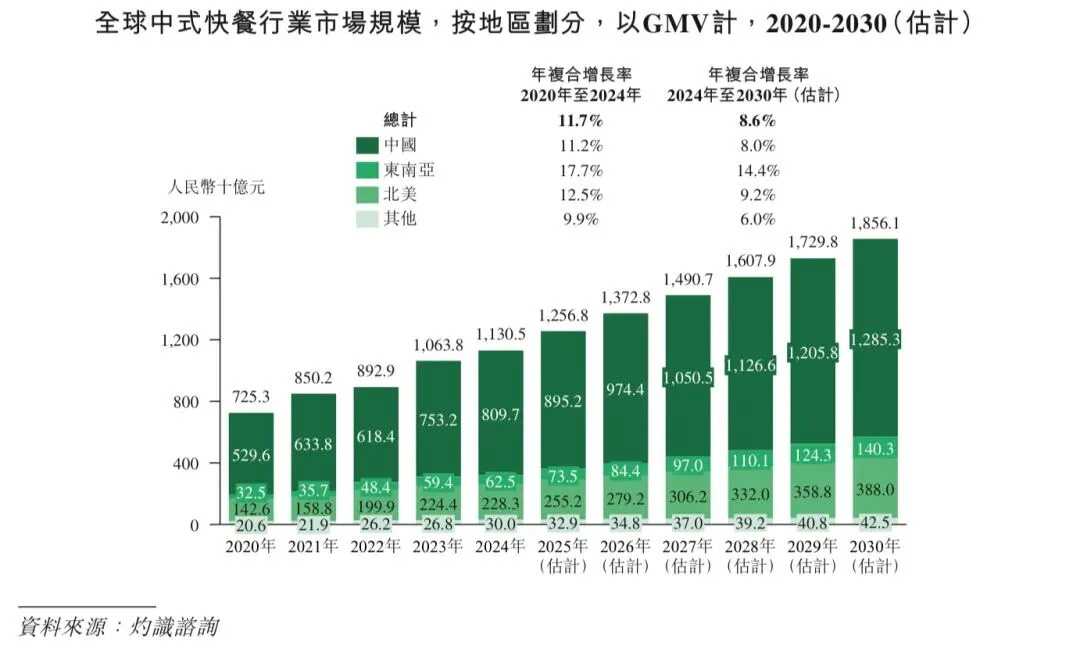

д»Ҙ2024е№ҙGMVи®ЎпјҢдёӯеӣҪдёәе…Ёзҗғ第дәҢеӨ§йӨҗйҘ®еёӮеңәпјҢд»…ж¬ЎдәҺзҫҺеӣҪгҖӮдәҺ2024е№ҙпјҢеҝ«йӨҗеңЁдёӯеӣҪйӨҗйҘ®еёӮеңәзҡ„жё—йҖҸзҺҮдёә23.9%пјҢиҝңдҪҺдәҺзҫҺеӣҪзҡ„жё—йҖҸзҺҮ49.9%гҖӮжӯӨе·®и·қеҸҚжҳ дёӯеӣҪеҝ«йӨҗиЎҢдёҡжӢҘжңүеҸҜи§Ӯзҡ„еўһй•ҝжҪңеҠӣгҖӮ

еёӮеңә规模пјҡдёӯејҸеҝ«йӨҗжҢҮжҸҗдҫӣдёӯејҸиҸңиӮҙеҸҠйЈҹзү©зҡ„еҝ«йӨҗйӨҗеҺ…пјҢдҫӢеҰӮйҘәеӯҗгҖҒдә‘еҗһгҖҒзұійҘӯгҖҒйқўжқЎгҖҒзұізІүе’ҢеҢ…еӯҗгҖӮе…ЁзҗғдёӯејҸеҝ«йӨҗеёӮеңәз”ұ2020е№ҙзҡ„дәәж°‘еёҒ7,253дәҝе…ғеўһй•ҝиҮі2024е№ҙзҡ„дәәж°‘еёҒ11,305дәҝе…ғпјҢе…¶дёӯдёӯеӣҪд»ҚжҳҜдё»еҜјеёӮеңәпјҢеҚ е…ЁзҗғйңҖжұӮзҡ„71.6%д»ҘдёҠгҖӮеңЁжө·еӨ–ең°еҢәпјҢеҢ—зҫҺжҳҜжңҖеӨ§зҡ„еёӮеңәпјҢдәҺ2024е№ҙиҫҫеҲ°дәәж°‘еёҒ2,283дәҝе…ғпјҢиҝҷеҫ—зӣҠдәҺе№ҝжіӣзҡ„ж¶Ҳиҙ№иҖ…зҫӨдҪ“е’ҢдёӯејҸиҸңиӮҙзҡ„еҪұе“ҚеҠӣе’ҢеҸ—ж¬ўиҝҺзЁӢеәҰдёҚж–ӯжҸҗй«ҳгҖӮдёңеҚ—дәҡзҡ„еўһй•ҝеҠҝеӨҙжңҖеҝ«пјҢ2020е№ҙиҮі2024е№ҙзҡ„е№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә17.7%пјҢйў„и®Ў2024е№ҙиҮі2030е№ҙзҡ„е№ҙеӨҚеҗҲеўһй•ҝзҺҮе°Ҷдёә14.4%пјҢиҝҷдё»иҰҒеҸ—еҝ«йҖҹзҡ„еҹҺеёӮеҢ–иҝӣзЁӢгҖҒеӨ–еҮәз”ЁйӨҗйў‘зҺҮеўһеҠ еҸҠж¶Ҳиҙ№иҖ…еҜ№дёӯејҸиҸңиӮҙзҶҹжӮүзЁӢеәҰж—ҘзӣҠеҠ ж·ұжүҖжҺЁеҠЁгҖӮ

2. дёӯеӣҪйӨҗйҘ®еёӮеңәдёҺдёӯејҸеҝ«йӨҗеёӮеңәжҰӮи§Ҳ

2.1 еёӮеңә规模

дёӯеӣҪйӨҗйҘ®еёӮеңәз”ұ2020е№ҙзҡ„дәәж°‘еёҒ39,527дәҝе…ғеўһй•ҝиҮі2024е№ҙзҡ„дәәж°‘еёҒ55,718дәҝе…ғпјҢ并жңүжңӣдәҺ2030е№ҙиҫҫеҲ°дәәж°‘еёҒ83,348дәҝе…ғпјҢ2024е№ҙиҮі2030е№ҙзҡ„е№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә6.9%гҖӮдёӯеӣҪзҡ„еҝ«йӨҗеёӮеңә规模з”ұ2020е№ҙзҡ„дәәж°‘еёҒ9,201дәҝе…ғеўһй•ҝиҮі2024е№ҙзҡ„дәәж°‘еёҒ13,300дәҝе…ғпјҢ并预жңҹдәҺ2030е№ҙиҫҫеҲ°дәәж°‘еёҒ20,995дәҝе…ғпјҢ2024е№ҙиҮі2030е№ҙзҡ„е№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә7.9%гҖӮ

2.2 д»·еҖјй“ҫеҲҶжһҗ

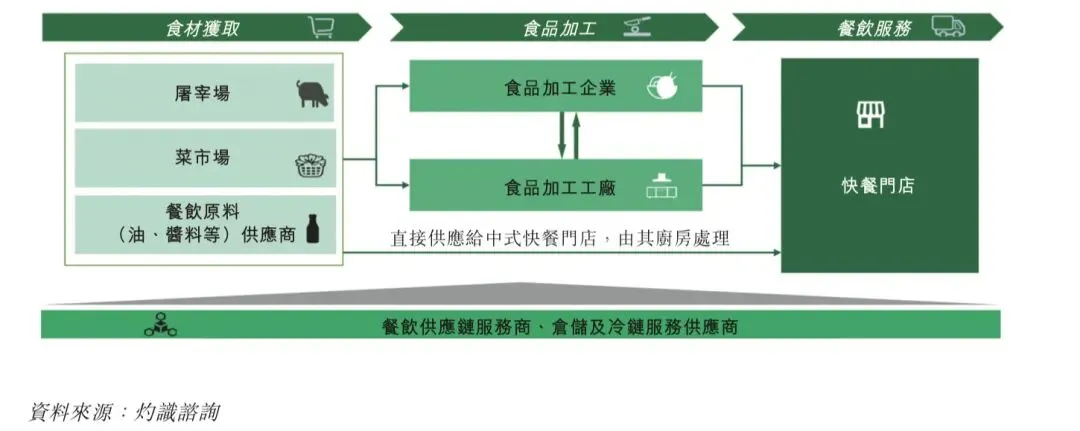

дёӯејҸеҝ«йӨҗзҡ„д»·еҖјй“ҫеҢ…жӢ¬йЈҹжқҗиҺ·еҸ–гҖҒйЈҹе“ҒеҠ е·ҘеҸҠйӨҗйҘ®жңҚеҠЎгҖӮеҝ«йӨҗдҪҝз”Ёзҡ„йЈҹжқҗеҸҠе…¶д»–еҺҹж–ҷйҖҡиҝҮеұ е®°еңәгҖҒиҸңеёӮеңәеҸҠйӨҗйҘ®еҺҹж–ҷдҫӣеә”е•ҶзӯүеӨҡе…ғдёҠжёёдҫӣеә”е•ҶеҸ–еҫ—гҖӮеңЁйЈҹе“ҒеҠ е·ҘзҺҜиҠӮпјҢдёӯејҸеҝ«йӨҗй—Ёеә—йҖҡеёёдјҡйҮҮз”ЁйЈҹе“ҒеҠ е·ҘдјҒдёҡдёҺе·ҘеҺӮжқҘж ҮеҮҶеҢ–еҲ¶еӨҮжөҒзЁӢ并жҸҗеҚҮж•ҲзҺҮпјҢиҖҢжҹҗдәӣйЈҹжқҗд№ҹеҸҜиғҪзӣҙжҺҘз”ұе…¶еҺЁжҲҝйҮҮиҙӯ并еӨ„зҗҶгҖӮеңЁйӨҗйҘ®жңҚеҠЎзҺҜиҠӮпјҢйӨҗзӮ№е°ҶдәҺеҝ«йӨҗй—Ёеә—е”®дәҲж¶Ҳиҙ№иҖ…гҖӮжӯӨеӨ–пјҢйӨҗйҘ®дҫӣеә”й“ҫжңҚеҠЎе•ҶгҖҒд»“еӮЁеҸҠеҶ·й“ҫжңҚеҠЎдҫӣеә”е•Ҷе…ұеҗҢзЎ®дҝқж•ҙдёӘдә§дёҡд»·еҖјй“ҫдёӯйЈҹе“Ғзҡ„ж–°йІңеәҰдёҺж—¶ж•ҲжҖ§й…ҚйҖҒгҖӮ

ж №жҚ®жүҖжҸҗдҫӣзҡ„иҸңејҸзұ»еһӢпјҢдёӯеӣҪзҡ„еҝ«йӨҗиЎҢдёҡеҸҜиҝӣдёҖжӯҘеҲҶдёәдёүдёӘз»ҶеҲҶиөӣйҒ“пјҡдёӯејҸеҝ«йӨҗгҖҒиҘҝејҸеҝ«йӨҗеҸҠе…¶д»–гҖӮ2024е№ҙпјҢдёӯејҸеҝ«йӨҗеҲҶеҲ«еҚ дёӯеӣҪеҝ«йӨҗеёӮеңәзҡ„60.9%еҸҠдёӯеӣҪйӨҗйҘ®еёӮеңәзҡ„14.5%пјҢз”ұ2020е№ҙзҡ„дәәж°‘еёҒ5,296дәҝе…ғеўһй•ҝиҮі2024е№ҙзҡ„дәәж°‘еёҒ8,097дәҝе…ғгҖӮеұ•жңӣжңӘжқҘпјҢйў„и®ЎеҲ°2030е№ҙеёӮеңә规模е°ҶиҫҫеҲ°дәәж°‘еёҒ12,853дәҝе…ғпјҢ2024иҮі2030е№ҙзҡ„е№ҙеӨҚеҗҲеўһй•ҝзҺҮиҫҫ8.0%гҖӮ

еңЁдҫӣеә”й“ҫзҺ°д»ЈеҢ–еҸҠж¶Ҳиҙ№иҖ…еҜ№ж ҮеҮҶеҢ–дёҺиҙЁйҮҸеҒҸеҘҪжҸҗеҚҮжүҖж”ҜжҢҒдёӢпјҢдёӯеӣҪзҡ„дёӯејҸеҝ«йӨҗиЎҢдёҡе·Ід»ҺеҲҶж•ЈгҖҒж¬ зјәж ҮеҮҶеҢ–зҡ„家еәӯејҸйӨҗйҰҶжЁЎејҸеҸ‘еұ•жҲҗдёәдёҖдёӘеҝ«йҖҹжү©еј 并з”ұиҝһй”ҒеҢ–й©ұеҠЁзҡ„иЎҢдёҡгҖӮдёӯејҸеҝ«йӨҗзҡ„иҝһй”Ғжё—йҖҸзҺҮз”ұ2020е№ҙзҡ„28.6%дёҠеҚҮиҮі2024е№ҙзҡ„32.5%пјҢдҪҶд»ҚиҝңдҪҺдәҺеҗҢе№ҙиҘҝејҸеҝ«йӨҗ67.9%зҡ„жё—йҖҸзҺҮпјҢеҮёжҳҫиҝһй”Ғжё—йҖҸзҺҮеҸҠж ҮеҮҶеҢ–иҝӣзЁӢд»Қе…·жҳҫи‘—жҸҗеҚҮз©әй—ҙгҖӮзӣҙиҗҘеә—еҸҠеҠ зӣҹеә—зҡ„еўһй•ҝеқҮеҝ«дәҺж•ҙдҪ“еёӮеңәпјҢе…¶дёӯеҠ зӣҹжЁЎејҸзҡ„жү©еј йҖҹеәҰжңҖеҝ«пјҢе…¶GMVйў„и®Ўе°Ҷз”ұ2020е№ҙзҡ„дәәж°‘еёҒ1,113дәҝе…ғжү©еӨ§иҮі2030е№ҙзҡ„дәәж°‘еёҒ3,592дәҝе…ғгҖӮйўҶе…Ҳзҡ„дёӯејҸеҝ«йӨҗдјҒдёҡеҮӯеҖҹеҠ зӣҹжЁЎејҸе®һзҺ°еҝ«йҖҹжү©еј гҖӮ

3. дёӯеӣҪйҘәеӯҗеҸҠдә‘еҗһеёӮеңәжҰӮи§Ҳ

дёӯеӣҪзҡ„йҘәеӯҗеҸҠдә‘еҗһдә§е“ҒеҢ…жӢ¬д»Ҙйқўзҡ®еҢ…иЈ№йҰ…ж–ҷжҲ–蔬иҸңйҰ…ж–ҷеҲ¶жҲҗзҡ„йЈҹе“ҒпјҢд»ҘзҺ°еҲ¶е’Ңе·ҘдёҡеҢ–еҠ е·ҘдёӨз§ҚеҪўејҸдҫӣеә”гҖӮиҜҘиЎҢдёҡдё»иҰҒеҲҶдёәдёӨеӨ§з»ҶеҲҶзұ»еҲ«пјҢеҢ…жӢ¬пјҡ

йӨҗйҘ®пјҡжҢҮжҸҗдҫӣд»ҘжүӢе·ҘеҲ¶дҪңжҲ–зҺ°еңәеҚҠжңәжў°еҢ–з”ҹдә§зҡ„зҺ°еҲ¶дә§е“ҒпјҢе…·жңүеҪ“ж—ҘеҲ¶еӨҮ并е®һж—¶йЈҹз”Ёзҡ„зү№зӮ№гҖӮй—Ёеә—йҖҡеёёдҪҚдәҺдҪҸе®…зӨҫеҢәгҖҒе•ҶдёҡеҢәеҸҠдәӨйҖҡжһўзәҪпјҢејәи°ғж–°йІңеәҰгҖҒжүӢе·ҘиҙЁйҮҸеҸҠдҫҝеҲ©жҖ§гҖӮ

йӣ¶е”®пјҡйҖҡиҝҮеӨ§и§„жЁЎж ҮеҮҶеҢ–жөҒзЁӢеҲ¶йҖ зҡ„йў„еҢ…иЈ…дә§е“ҒпјҢз»“еҗҲйҖҹеҶ»гҖҒиҮӘеҠЁеҢ–еҢ…иЈ…еҸҠеҶ·й“ҫзү©жөҒгҖӮиҜҘеҪўејҸжіЁйҮҚдҫҝеҲ©жҖ§гҖҒзЁіе®ҡжҖ§е’Ңд»·ж јдјҳеҠҝпјҢдё»иҰҒйҖҡиҝҮи¶…еёӮе’Ңз”өе•Ҷжё йҒ“иҝҺеҗҲеӨ§дј—家еәӯж¶Ҳиҙ№иҖ…гҖӮ

3.1 еёӮеңә规模

еңЁжҢҒз»ӯзҡ„е“Ғзұ»еҲӣж–°жҺЁеҠЁдёӢпјҢдёӯеӣҪйҘәеӯҗеҸҠдә‘еҗһиЎҢдёҡдәҺ 2024е№ҙиҫҫеҲ°дәәж°‘еёҒ 1,765дәҝе…ғпјҢ并预计еҲ°2030е№ҙе°Ҷжү©еӨ§иҮідәәж°‘еёҒ2,857дәҝе…ғгҖӮйҡҸзқҖж¶Ҳиҙ№иҖ…еҒҸеҘҪиҪ¬еҗ‘зҺ°еңәеҲ¶еӨҮдёҺз”ЁйӨҗдҪ“йӘҢпјҢиҝһй”Ғз»ҸиҗҘзҡ„зҺ°еңәеҲ¶дҪңеҪўејҸзҡ„еўһйҖҹжҢҒз»ӯй«ҳдәҺж ҮеҮҶеҢ–з”ҹдә§зҡ„йў„еҢ…иЈ…дә§е“ҒпјҢжӯӨи¶ӢеҠҝеҸ—жғ дәҺе“ҒзүҢжү©еј гҖҒиҸңеҚ•еҲӣж–°еҸҠй—Ёеә—иҝҗиҗҘдјҳеҢ–гҖӮжӯӨиҪ¬еһӢеҪ°жҳҫиҜҘиЎҢдёҡжӯЈд»Һд»ҘдҫҝеҲ©жҖ§дёәдё»еҜјзҡ„еӨ§дј—дә§е“ҒпјҢиҝҲеҗ‘жіЁйҮҚиҙЁйҮҸдёҺдҪ“йӘҢзҡ„йӨҗйҘ®е“Ғзұ»гҖӮйӨҗйҘ®йҘәеӯҗеҸҠдә‘еҗһиЎҢдёҡйў„и®Ўе°Ҷз”ұ2024е№ҙзҡ„дәәж°‘еёҒ1,189дәҝе…ғеўһиҮі2030е№ҙзҡ„дәәж°‘еёҒ2,116дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә10.1%пјҢиҖҢйӣ¶е”®йҘәеӯҗеҸҠдә‘еҗһиЎҢдёҡеҲҷе°Ҷз”ұдәәж°‘еёҒ576дәҝе…ғеўһй•ҝиҮідәәж°‘еёҒ741дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә4.3%гҖӮ

3.2 дёӯеӣҪдёӯејҸеҝ«йӨҗд»ҘеҸҠйҘәеӯҗеҸҠдә‘еҗһеёӮеңәзҡ„й©ұеҠЁеӣ зҙ

еӨ–еҮәз”ЁйӨҗзҺҮдёҠеҚҮпјҡ家еәӯ规模缩е°ҸгҖҒеҹҺеёӮеҢ–иҝӣзЁӢеҠ йҖҹгҖҒе·ҘдҪңдёҺз”ҹжҙ»иҠӮеҘҸеҠ еҝ«д»ҘеҸҠеӨ–еҚ–жңҚеҠЎзҡ„дҫҝеҲ©жҖ§жӯЈеңЁеҮҸе°‘дәә们еңЁе®¶зғ№йҘӘзҡ„ж—¶й—ҙпјҢжҺЁеҠЁж¶Ҳиҙ№иҖ…жӣҙйў‘з№Ғең°еӨ–еҮәз”ЁйӨҗжҲ–и®ўиҙӯеӨ–еҚ–гҖӮдәҺ2024е№ҙпјҢдёӯеӣҪзҡ„еӨ–еҮәз”ЁйӨҗзҺҮиҫҫ29.2%пјҢдҪҺдәҺзҫҺеӣҪзҡ„44.3%еҸҠж—Ҙжң¬зҡ„43.6%гҖӮйў„жңҹиҜҘжҜ”зҺҮе°ҶдәҺ2030е№ҙзЁіжӯҘдёҠеҚҮиҮі34.1%пјҢеҗҢжңҹдәәеқҮйӨҗйҘ®ж”ҜеҮәд№ҹе°ҶжҢҒз»ӯеўһй•ҝпјҢз”ұ2024е№ҙзҡ„дәәж°‘еёҒ3,956е…ғйў„и®ЎеўһиҮі2030е№ҙзҡ„дәәж°‘еёҒ5,946е…ғгҖӮиҝҷз§Қз»“жһ„жҖ§иҪ¬еҸҳжҺЁеҠЁдәҶдёӯејҸеҝ«йӨҗжЁЎејҸзҡ„жү©еј пјҢеҢ…жӢ¬йҘәеӯҗеҸҠдә‘еҗһгҖӮ

дә§е“ҒеҸҠжөҒзЁӢзҡ„ж ҮеҮҶеҢ–зЁӢеәҰжҸҗй«ҳпјҡдёӯејҸеҝ«йӨҗиЎҢдёҡжӯЈеңЁеҝ«йҖҹиҪ¬еһӢиҮіж ҮеҮҶеҢ–иҝҗиҗҘеҸҠзғ№и°ғзЁӢеәҸгҖҒз»ҹдёҖйЈҹжқҗй…Қж–№еҸҠжңҚеҠЎжөҒзЁӢпјҢиҝҷе°ҶеӨ§еӨ§еҮҸе°‘дә§е“Ғе·®ејӮжҖ§е№¶еҠ ејәеҗ„й—Ёеә—зҡ„дёҖиҮҙжҖ§гҖӮж ҮеҮҶеҢ–дәҰдҪҝдјҒдёҡиғҪеӨҹжӣҙеҘҪең°жҺ§еҲ¶йЈҹе“Ғе®үе…ЁгҖҒдјҳеҢ–дәәеҠӣйғЁзҪІеҸҠзј©зҹӯеҹ№и®ӯе‘ЁжңҹпјҢд»ҺиҖҢжҸҗй«ҳй—Ёеә—ж•ҲзҺҮгҖӮйҡҸзқҖж¶Ҳиҙ№иҖ…ж—ҘзӣҠйҮҚи§ҶзЁіе®ҡзҡ„иҙЁйҮҸе’Ңз”ЁйӨҗдҪ“йӘҢпјҢиғҪеӨҹдәҺзҪ‘з»ңжү©еј жңҹй—ҙз»ҙжҢҒдёҖиҮҙдә§е“Ғж ҮеҮҶзҡ„дјҒдёҡпјҢйў„жңҹе°ҶеҚ жҚ®жӣҙеӨ§еёӮеңәд»Ҫйўқ并еҠ йҖҹиЎҢдёҡеҶ…ж•ҙеҗҲгҖӮйҘәеӯҗеҸҠдә‘еҗһзҡ„еҲ¶дҪңе·Ҙиүәз®ҖеҚ•пјҢеҸҜеӨҚеҲ¶жҖ§ејәпјҢзү№еҲ«йҖӮеҗҲж ҮеҮҶеҢ–з”ҹдә§е’Ңи·ЁеҢәеҹҹдҫӣеә”иҙЁйҮҸдёҖиҮҙзҡ„дә§е“ҒпјҢж”ҜжҢҒй«ҳж•Ҳзҡ„иҝһй”Ғжү©еј гҖӮ

иҝһй”Ғжё—йҖҸзҺҮжҸҗеҚҮпјҡдёӯејҸеҝ«йӨҗеҸ‘еұ•иҝ…йҖҹпјҢдҪҶдәҺ2024е№ҙпјҢдёӯејҸеҝ«йӨҗзҡ„иҝһй”Ғжё—йҖҸзҺҮд»…дёә32.5%пјҢиҖҢеңЁдёӯеӣҪзҡ„иҘҝејҸеҝ«йӨҗиҝһй”Ғжё—йҖҸзҺҮеҲҷдёә67.9%гҖӮйҡҸзқҖж¶Ҳиҙ№иҖ…и¶ҠжқҘи¶ҠйҮҚи§ҶеҚ«з”ҹгҖҒдә§е“ҒеҸҜйқ жҖ§еҸҠе®үе…Ёж ҮеҮҶпјҢдҫқжүҳз»ҹдёҖиҝҗиҗҘдҪ“зі»зҡ„иҝһй”ҒйӨҗеҺ…жӯЈеӨ„дәҺжңүеҲ©ең°дҪҚпјҢжңүжңӣеҸ–д»Јйқһиҝһй”ҒйӨҗеҺ…гҖӮж №жҚ®зҒјиҜҶе’ЁиҜўи°ғз ”пјҢйЈҹе“Ғе®үе…ЁдёҺеҚ«з”ҹжҳҜдёӯејҸеҝ«йӨҗж¶Ҳиҙ№иҖ…зҡ„е…ій”®еҶізӯ–й©ұеҠЁеӣ зҙ пјҢ57.2%зҡ„еҸ—и®ҝиҖ…е°ҶгҖҢйЈҹе“Ғе®үе…ЁеҚ«з”ҹдҝқиҜҒгҖҚеҲ—дёәйҖүжӢ©е“ҒзүҢзҡ„йҰ–иҰҒеӣ зҙ гҖӮз”ұдәҺи®ёеӨҡдҪҺзәҝеёӮеңәд»Қд»Ҙйқһиҝһй”ҒйӨҗеҺ…дёәдё»пјҢеҪ“еүҚеҗ‘е“ҒзүҢеҢ–йӨҗйҘ®жЁЎејҸзҡ„иҪ¬еҸҳдёәиҝһй”ҒдјҒдёҡеҲӣйҖ дәҶе№ҝйҳ”з©әй—ҙпјҢдҪҝе…¶иғҪеӨҹеҠ ж·ұе…¶жё—йҖҸзҺҮ并жҺЁеҠЁз»“жһ„жҖ§еёӮеңәж•ҙеҗҲгҖӮ

дҫӣеә”й“ҫеҹәзЎҖи®ҫж–Ҫж”№е–„пјҡйЈҹе“ҒеҠ е·ҘеҺӮгҖҒеҶ·й“ҫд»“еӮЁеҸҠеҢәеҹҹзү©жөҒзҪ‘з»ңзҡ„жҢҒз»ӯеҸ‘еұ•жӯЈжҳҫи‘—жҸҗй«ҳз”ҹдә§ж•ҲзҺҮ并确дҝқдә§е“Ғж–°йІңеәҰгҖӮе·ҘдёҡеҢ–зҡ„еҺҹж–ҷеҠ е·ҘеҸҠй«ҳж•Ҳзҡ„еҲҶй”Җзі»з»ҹжҸҗй«ҳдәҶиҙЁйҮҸзЁіе®ҡжҖ§пјҢж”ҜжҢҒеӨҡеҢәеҹҹжү©еј 并йҷҚдҪҺиҝҗиҗҘжҲҗжң¬гҖӮйҡҸзқҖдҫӣеә”й“ҫеҹәзЎҖи®ҫж–Ҫзҡ„ж”№е–„пјҢдјҒдёҡжңүжңӣеңЁдёҖиҮҙжҖ§гҖҒдә§е“Ғиҝӯд»ЈйҖҹеәҰе’ҢжҲҗжң¬з«һдәүеҠӣж–№йқўеҸ–еҫ—дјҳеҠҝгҖӮ

ж•°еӯ—жё йҒ“еҸҠеңЁзәҝеӨ–еҚ–жё—йҖҸеҠ ејәпјҡеӨ–еҚ–е№іеҸ°зҡ„еҝ«йҖҹеҸ‘еұ•жӯЈеңЁйҮҚеЎ‘ж¶Ҳиҙ№иҖ…иҺ·еҫ—дёӯејҸеҝ«йӨҗзҡ„жё йҒ“гҖӮй«ҳеҜҶеәҰзҡ„й—Ёеә—гҖҒеҝ«йҖҹзҡ„з”ҹдә§е‘Ёжңҹе’ҢеҸҜйқ зҡ„й…ҚйҖҒдҪ“зі»дҪҝдјҒдёҡиғҪеӨҹй«ҳж•Ҳең°ж»Ўи¶іеңЁзәҝйңҖжұӮпјҢж”ҜжҢҒе ӮйЈҹеҠ еӨ–еҚ–гҖӮеӨ–еҚ–жё—йҖҸзҺҮжҸҗй«ҳдәҶи®ўеҚ•йў‘зҺҮпјҢжү©еӨ§дәҶе®ўжҲ·иҢғеӣҙ并еҠ ејәдәҶйўҶе…Ҳиҝһй”ҒйӨҗеҺ…зҡ„й•ҝжңҹеҸҜжү©еұ•жҖ§гҖӮ

3.3 дёӯеӣҪдёӯејҸеҝ«йӨҗд»ҘеҸҠйҘәеӯҗеҸҠдә‘еҗһеёӮеңәзҡ„жңӘжқҘи¶ӢеҠҝ

е…Ёзҗғжё—йҖҸжҪңеҠӣдёҠеҚҮпјҡдёӯејҸиҸңиӮҙеҮӯеҖҹе…¶ејәзғҲзҡ„ж–ҮеҢ–иұЎеҫҒж„Ҹд№үеҸҠе№ҝжіӣзҡ„ж¶Ҳиҙ№иҖ…еҗёеј•еҠӣпјҢжӯЈиҺ·еҫ—жӣҙе№ҝжіӣзҡ„еӣҪйҷ…еҪұе“ҚеҠӣе’ҢеҸ—ж¬ўиҝҺзЁӢеәҰгҖӮйҘәеӯҗеҸҠдә‘еҗһжүҝиҪҪзқҖеӣўеңҶгҖҒжё©жҡ–зҡ„жҰӮеҝөпјҢе…·жңүж–ҮеҢ–жҷ®йҒҚжҖ§пјҢи¶ҠжқҘи¶Ҡиў«е№ҝжіӣиҖҢеӨҡж ·еҢ–зҡ„е…Ёзҗғж¶Ҳиҙ№иҖ…зҫӨдҪ“жүҖжҺҘеҸ—пјҢж”ҜжҢҒй«ҳйў‘ж¬ЎгҖҒд№ жғҜжҖ§зҡ„ж¶Ҳиҙ№гҖӮе®ғ们жҳ“дәҺж ҮеҮҶеҢ–зҡ„еҲ¶еӨҮж–№жі•йқһеёёйҖӮеҗҲи·ЁеёӮеңәдҫӣеә”иҙЁйҮҸдёҖиҮҙзҡ„дә§е“ҒпјҢд»ҺиҖҢе®һзҺ°й«ҳж•Ҳзҡ„еӨҚеҲ¶е’Ңжң¬ең°еҢ–гҖӮйҡҸзқҖе…ЁзҗғеҜ№дёӯејҸйӨҗйҘ®зҡ„е…ҙи¶ЈжҢҒз»ӯеўһеҠ пјҢиҝҷз§Қж–ҮеҢ–е…ұйёЈдёҺиҝҗиҗҘж ҮеҮҶеҢ–зӣёз»“еҗҲжңүжңӣдёәеӣҪйҷ…жү©еј еҲӣйҖ жңәдјҡгҖӮ

ж¶Ҳиҙ№иҖ…жӣҙеҒҸеҘҪзҺ°зӮ№зҺ°еҒҡгҖҒй«ҳиҙЁд»·жҜ”зҡ„зҫҺе‘ійӨҗзӮ№пјҡж №жҚ®зҒјиҜҶе’ЁиҜўи°ғз ”пјҢзҺ°зӮ№зҺ°еҒҡгҖҒй«ҳиҙЁд»·жҜ”дёҺзҫҺе‘іпјҢжҳҜж¶Ҳиҙ№иҖ…йҖүжӢ©дёӯејҸеҝ«йӨҗжңҖеёёжҸҗеҸҠзҡ„еҺҹеӣ гҖӮиҝҪжұӮж–°йІңзҺ°еҲ¶йЈҹе“Ғзҡ„и¶ӢеҠҝжӯЈж—ҘзӣҠеЎ‘йҖ зқҖж¶Ҳиҙ№иҖ…зҡ„жңҹжңӣпјҢиҝҷз§Қи¶ӢеҠҝдёҚд»…дҪ“зҺ°еңЁдё»жөҒдёӯејҸеҝ«йӨҗдёҡжҖҒдёӯпјҢд№ҹдҪ“зҺ°еңЁйҘәеӯҗе’Ңдә‘еҗһзӯүе“Ғзұ»дёҠпјҢеҜ№дәҺиҝҷдәӣе“Ғзұ»пјҢеҸҜи§Ғзҡ„еә—еҶ…еҲ¶дҪңиҝҮзЁӢеҜ№дәҺеўһејәдҝЎд»»еҸҳеҫ—и¶ҠжқҘи¶ҠйҮҚиҰҒгҖӮиғҪеӨҹжҸҗдҫӣж–°йІңеәҰгҖҒзЁіе®ҡиҙЁйҮҸе’Ңе®һжғ д»·ж јзҡ„е“ҒзүҢпјҢжңүжңӣе°ҶжҠ“дҪҸжӣҙеӨҡй«ҳйў‘ж¶Ҳиҙ№еңәжҷҜгҖӮ

ж ёеҝғдёҡеҠЎзҡ„ж•°еӯ—еҢ–ж°ҙе№іжҸҗй«ҳпјҡж•°еӯ—еҢ–иҪ¬еһӢе°Ҷ继з»ӯеҪұе“ҚйҮҮиҙӯгҖҒзү©жөҒгҖҒйў„жөӢгҖҒдәәе‘ҳй…ҚзҪ®дјҳеҢ–е’Ңдјҡе‘ҳз®ЎзҗҶгҖӮж•°еӯ—еҢ–иғҪеҠӣзҡ„жҸҗеҚҮе°ҶжҸҗй«ҳдёӯејҸеҝ«йӨҗдјҒдёҡд»ҘеҸҠйҘәеӯҗеҸҠдә‘еҗһдјҒдёҡзҡ„иҝҗиҗҘж•ҲзҺҮеҸҠиө„дә§з”ҹдә§еҠӣгҖӮж•°еӯ—е·Ҙе…·иҝҳе°Ҷж”ҜжҢҒжӣҙеҝ«зҡ„еҸЈе‘іеҲӣж–°пјҢе®һзҺ°е·®ејӮеҢ–зҡ„йҰ…ж–ҷгҖҒеҢәеҹҹеҢ–йЈҹи°ұе’ҢеӯЈиҠӮжҖ§дә§е“ҒпјҢд»ҺиҖҢдҝғиҝӣеӨҚиҙӯгҖӮ

еӨҡеңәжҷҜдёҺе…Ёжё йҒ“жЁЎејҸж·ұеәҰиһҚеҗҲпјҡйҡҸзқҖж¶Ҳиҙ№иҖ…з”ЁйӨҗиЎҢдёәеҸҳеҫ—жӣҙзҒөжҙ»пјҢе ӮйЈҹгҖҒеӨ–еёҰгҖҒеӨ–еҚ–еҸҠйӣ¶е”®жё йҒ“е°Ҷжӣҙзҙ§еҜҶең°иһҚеҗҲгҖӮеҫ—зӣҠдәҺеә—еҶ…з”ЁйӨҗгҖҒеӨ–еҚ–жңҚеҠЎгҖҒз”ҹйЈҹдә§е“ҒеҸҠйў„еҢ…иЈ…дә§е“Ғе“Ғзұ»зҡ„жү©еј пјҢйӨҗйҘ®дёҺйӣ¶е”®иһҚеҗҲзҡ„и¶ӢеҠҝд№ҹеңЁеҠ йҖҹжҺЁиҝӣгҖӮиҝҷз§Қж•ҙеҗҲзҡ„жё йҒ“з»“жһ„е°Ҷжү©еӨ§е®ўжҲ·иҰҶзӣ–иҢғеӣҙпјҢ并жҸҗеҚҮиҙӯд№°йў‘зҺҮгҖӮ

жҢҒз»ӯзҡ„дә§е“ҒеҲӣж–°пјҡйҡҸзқҖдҫӣеә”й“ҫиғҪеҠӣеҸҠ科жҠҖиҝӣжӯҘпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дёӯйӨҗе“Ғзұ»жӯЈйҖҗжӯҘйҖӮеә”еҝ«йӨҗдёҡжҖҒпјҢжҺЁеҠЁж•ҙдёӘиЎҢдёҡжҢҒз»ӯиҝӣиЎҢе“Ғзұ»еҲӣж–°гҖӮдёӯејҸеҝ«йӨҗдјҒдёҡд»ҘеҸҠйҘәеӯҗеҸҠдә‘еҗһдјҒдёҡеқҮйў„жңҹйҖҡиҝҮж–°еҸЈе‘із»„еҗҲеҸҠжӢ“еұ•еңәжҷҜеҢ–дә§е“ҒзәҝжқҘдё°еҜҢе…¶иҸңеҚ•гҖӮйўҶе…ҲдјҒдёҡе°Ҷ继з»ӯжҠ•е…ҘеҸЈе‘іејҖеҸ‘гҖҒе“ҒзүҢе»әи®ҫеҸҠй—Ёеә—йҷҲеҲ—пјҢд»ҘжҸҗй«ҳж¶Ҳиҙ№иҖ…еҸӮдёҺеәҰгҖӮ

4. дёӯејҸеҝ«йӨҗеёӮеңәзҡ„з«һдәүж јеұҖ

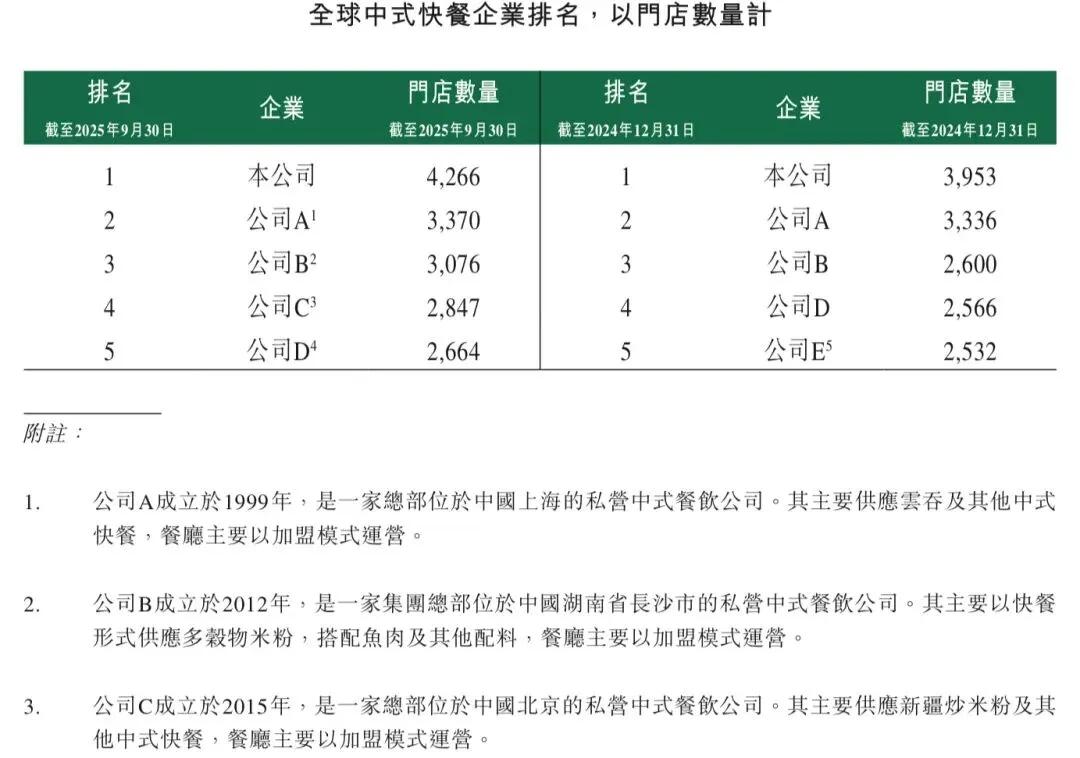

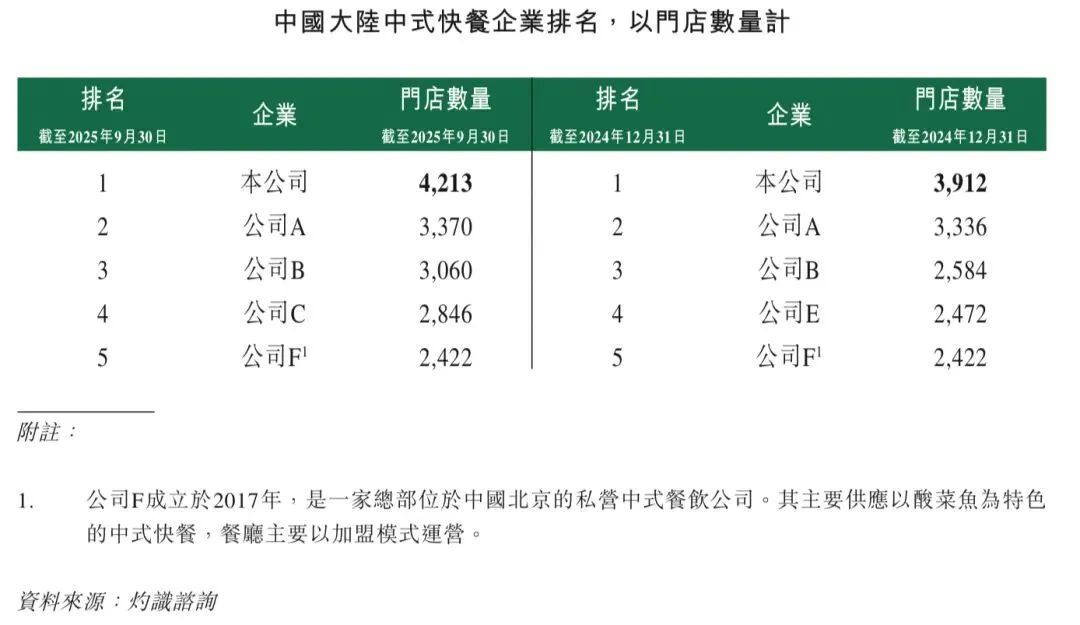

дёӯејҸеҝ«йӨҗиЎҢдёҡеҢ…еҗ«дј—еӨҡе“ҒзүҢпјҢе…¶й—Ёеә—规模гҖҒиҝҗиҗҘжЁЎејҸеҸҠең°зҗҶиҰҶзӣ–иҢғеӣҙеқҮеӯҳеңЁжҳҫи‘—е·®ејӮгҖӮй—Ёеә—ж•°йҮҸе·ІжҲҗдёәиЎЎйҮҸдјҒдёҡжү§иЎҢж ҮеҮҶеҢ–иҝҗиҗҘгҖҒжһ„е»әдҫӣеә”й“ҫеҜҶеәҰеҸҠи·ЁеҢәеҹҹжү©еј иғҪеҠӣзҡ„е…ій”®жҢҮж ҮгҖӮеңЁдёӯејҸеҝ«йӨҗдјҒдёҡдёӯпјҢд»…жңүе°‘ж•°е»әз«ӢдәҶж•°еҚғ家门еә—зҡ„зҪ‘з»ңдҪ“зі»пјҢиҝҷеҸҚжҳ еҮәе®һзҺ°иҜҘ规模жүҖйңҖзҡ„иҝҗиҗҘиғҪеҠӣгҖӮ

жҲӘиҮі2025е№ҙ9жңҲ30ж—ҘеҸҠ2024е№ҙ12жңҲ31ж—ҘпјҢжҢүй—Ёеә—ж•°йҮҸи®ЎпјҢиўҒи®°дә‘йҘәдёәдёӯеӣҪеҸҠе…ЁзҗғжңҖеӨ§зҡ„дёӯејҸеҝ«йӨҗдјҒдёҡгҖӮиўҒи®°дә‘йҘәжҲӘиҮі2025е№ҙ9жңҲ30ж—ҘжӢҘжңү4,266家门еә—пјҢжҲӘиҮі2024е№ҙ12жңҲ31ж—ҘжӢҘжңү3,953家门еә—гҖӮ

иўҒи®°дә‘йҘәеңЁдёӯеӣҪеӨ§йҷҶеҗҢж ·жӢҘжңүдёӯејҸеҝ«йӨҗдјҒдёҡдёӯжңҖеӨ§зҡ„й—Ёеә—зҪ‘з»ңгҖӮжҲӘиҮі2025е№ҙ9жңҲ30ж—ҘеҸҠ2024е№ҙ12жңҲ31ж—ҘпјҢиўҒи®°дә‘йҘәеңЁдёӯеӣҪеӨ§йҷҶе…ұз»ҸиҗҘзәҰ4,213家еҸҠ3,912家门еә—пјҢ规模超иҝҮе…¶д»–еӣҪеҶ…йўҶе…ҲдјҒдёҡгҖӮ

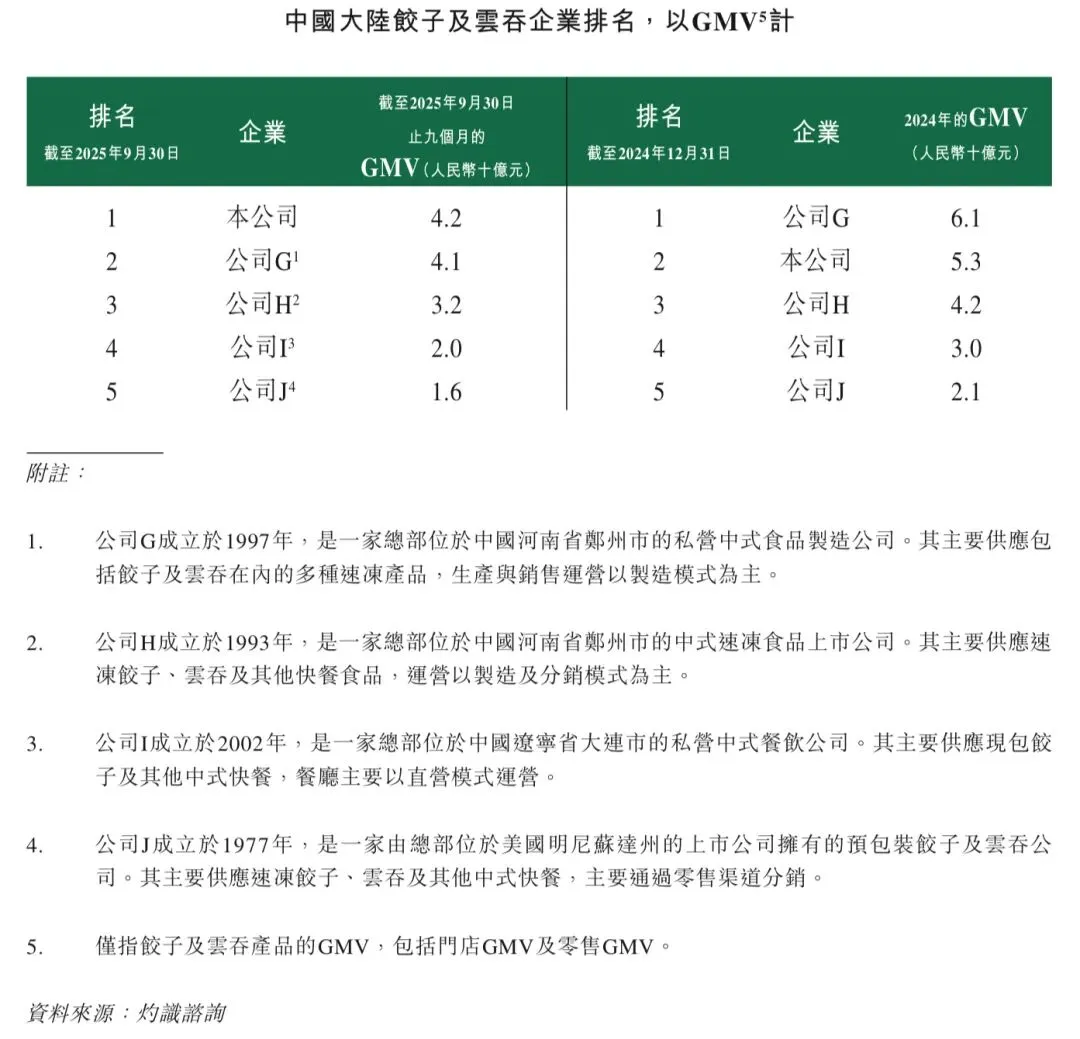

5. дёӯеӣҪйҘәеӯҗеҸҠдә‘еҗһеёӮеңәзҡ„з«һдәүж јеұҖ

дёӯеӣҪйҘәеӯҗеҸҠдә‘еҗһиЎҢдёҡзҡ„з«һдәүж јеұҖе‘ҲзҺ°еҮәеҢәеҹҹиҝһй”Ғе“ҒзүҢдёҺжң¬ең°дјҒдёҡй•ҝе°ҫеҲҶеёғзҡ„зү№еҫҒгҖӮжҲӘиҮі2025е№ҙ9жңҲ30ж—Ҙжӯўд№қдёӘжңҲжңҹй—ҙпјҢд»ҘйҘәеӯҗеҸҠдә‘еҗһдә§е“ҒеңЁйӣ¶е”®еҸҠйӨҗйҘ®дёҡзҡ„GMVи®ЎпјҢиўҒи®°дә‘йҘәжҳҜдёӯеӣҪжңҖеӨ§зҡ„йҘәеӯҗдә‘еҗһдјҒдёҡгҖӮ

6. иҝӣе…ҘеЈҒеһ’еҸҠе…ій”®жҲҗеҠҹеӣ зҙ

ејәеӨ§зҡ„е“ҒзүҢеҪұе“ҚеҠӣгҖҒиҙЁйҮҸи®ӨзҹҘеҸҠж¶Ҳиҙ№иҖ…дҝЎд»»пјҡе»әз«ӢеңЁзЁіе®ҡдёҖиҮҙзҡ„дә§е“ҒиҙЁйҮҸгҖҒйЈҹе“Ғе®үе…ЁеҸҠй«ҳиҙЁд»·жҜ”е®ҡдҪҚд№ӢдёҠзҡ„е“ҒзүҢеҪұе“ҚеҠӣпјҢд»ҚжҳҜдёӯејҸеҝ«йӨҗиЎҢдёҡжңҖе…·еҶіе®ҡжҖ§зҡ„жҲҗеҠҹеӣ зҙ гҖӮйҡҸзқҖиҜҘиЎҢдёҡз«һдәүж—Ҙи¶ӢжҝҖзғҲеҸҠиҝһй”Ғеә—жё—йҖҸзҺҮеҠ ж·ұпјҢж¶Ҳиҙ№иҖ…еҜ№ж–°йІңеәҰеҸҠеҚ«з”ҹзҡ„жңҹжңӣдёҚж–ӯжҸҗй«ҳгҖӮйўҶе…ҲдјҒдёҡйҖҡиҝҮж ҮеҮҶеҢ–зҡ„иҙЁйҮҸгҖҒеҸҜйқ зҡ„йӨҗйҘ®дҪ“йӘҢеҸҠеӨҡжё йҒ“иҗҘй”Җе»әз«ӢејәеӨ§зҡ„е“ҒзүҢеҪўиұЎпјҢеҠ ејәж¶Ҳиҙ№иҖ…зҡ„дҝЎд»»е’Ңй•ҝжңҹеҝ иҜҡеәҰгҖӮиҝҷз§Қз§ҜзҙҜзҡ„е“ҒзүҢиө„дә§еҪўжҲҗдәҶй«ҳиҝӣе…ҘеЈҒеһ’пјҢеӣ дёәж–°иҝӣиҖ…йҖҡеёёйңҖиҰҒеӨҡе№ҙзЁіе®ҡзҡ„дә§еҮәе’ҢжҠ•иө„пјҢжүҚиғҪиҫҫеҲ°зӣёеҪ“зҡ„и®ӨеҸҜе’ҢдҝЎд»»ж°ҙе№ігҖӮ

дёҖдҪ“еҢ–дҫӣеә”й“ҫеҸҠз”ҹдә§иғҪеҠӣпјҡжҺ§еҲ¶дёҠжёёйҮҮиҙӯгҖҒйЈҹе“ҒеҠ е·ҘеҸҠеҶ·й“ҫзү©жөҒзҡ„иғҪеҠӣеҜ№дәҺзЎ®дҝқзЁіе®ҡзҡ„йЈҹе“ҒиҙЁйҮҸгҖҒеҸЈе‘ідёҖиҮҙжҖ§еҸҠжҲҗжң¬ж•ҲзӣҠиҖҢиЁҖиҮіе…ійҮҚиҰҒгҖӮйўҶе…Ҳзҡ„дёӯејҸеҝ«йӨҗе…¬еҸёе·Іжһ„е»әиҰҶзӣ–еҺҹжқҗж–ҷгҖҒеҚҠжҲҗе“ҒеҠ е·ҘгҖҒд»“еӮЁиҝҗиҗҘеҸҠеӨҡеҢәеҹҹй…ҚйҖҒзҡ„з«ҜеҲ°з«Ҝдҫӣеә”й“ҫдҪ“зі»гҖӮиҜҘдҪ“зі»дҪҝдјҒдёҡиғҪеӨҹиҺ·еҫ—зЁіе®ҡзҡ„дјҳиҙЁеҺҹж–ҷдҫӣеә”пјҢе®һзҺ°и§„жЁЎжҲҗжң¬дјҳеҠҝ并еҮҸе°‘й—Ёеә—еұӮйқўзҡ„иҝҗиҗҘжіўеҠЁгҖӮдҫӣеә”й“ҫж•ҙеҗҲйңҖиҰҒеӨ§йҮҸиө„йҮ‘гҖҒиҝҗиҗҘдё“дёҡзҹҘиҜҶеҸҠй•ҝжңҹдҫӣеә”е•ҶеҗҲдҪңдјҷдјҙе…ізі»пјҢеҜ№жІЎжңүзұ»дјјеҹәзЎҖи®ҫж–ҪжҲ–з»ҸйӘҢзҡ„ж–°иҝӣиҖ…еҪўжҲҗдәҶиЎҢдёҡжңҖй«ҳеЈҒеһ’д№ӢдёҖгҖӮ

еҸҜжү©еұ•гҖҒж ҮеҮҶеҢ–дё”й«ҳж•Ҳзҡ„иҝҗиҗҘжЁЎејҸпјҡж¶өзӣ–иҸңеҚ•ејҖеҸ‘гҖҒйЈҹе“ҒеҮҶеӨҮгҖҒеҺЁжҲҝжөҒзЁӢгҖҒйЈҹе“Ғе®үе…ЁжҺ§еҲ¶еҸҠеӨҡжё йҒ“й…ҚйҖҒзҡ„й«ҳеәҰж ҮеҮҶеҢ–зҡ„иҝҗиҗҘдҪ“зі»еҜ№дәҺе…ЁеӣҪжҖ§жү©еұ•иҮіе…ійҮҚиҰҒгҖӮиғҪеӨҹеңЁж•°еҚғ家门еә—еӨҚеҲ¶дёҖиҮҙзҡ„иҙЁйҮҸпјҢеҗҢж—¶дҝқжҢҒжңүз«һдәүеҠӣзҡ„еҚ•дҪҚз»ҸжөҺж•ҲзӣҠзҡ„дјҒдёҡпјҢеҫҖеҫҖиғҪе®һзҺ°жӣҙеҝ«зҡ„жү©еј е’Ңжӣҙејәзҡ„зӣҲеҲ©иғҪеҠӣгҖӮй«ҳж•Ҳзҡ„еҠіеҠЁеҠӣжЁЎејҸгҖҒжЁЎеқ—еҢ–зҡ„й—Ёеә—еҪўејҸеҸҠз®ҖеҢ–зҡ„еҲ¶еӨҮжөҒзЁӢйҷҚдҪҺдәҶй—Ёеә—еұӮйқўзҡ„еӨҚжқӮжҖ§е№¶жҸҗй«ҳдәҶз”ҹдә§еҠӣгҖӮж”ҜжҢҒе ӮйЈҹгҖҒеӨ–еёҰеҸҠеӨ–еҚ–зӯүеӨҡз§Қ收е…ҘжқҘжәҗзҡ„иғҪеҠӣиҝӣдёҖжӯҘеўһејәдәҶеўһй•ҝйҹ§жҖ§гҖӮеҜ№дәҺеёӮеңәж–°иҝӣиҖ…иҖҢиЁҖпјҢе»әз«ӢжӯӨзұ»ж ҮеҮҶеҢ–дё”еҸҜжү©еұ•зҡ„дҪ“зі»йңҖиҰҒй•ҝжңҹиҝҗиҗҘз»ҸйӘҢеҸҠеӨ§йҮҸжҠ•иө„гҖӮ

еӨҡжё йҒ“иҰҶзӣ–еҸҠеӨҡеңәжҷҜж¶Ҳиҙ№иҖ…и§ҰиҫҫпјҡдёӯејҸеҝ«йӨҗиЎҢдёҡзҡ„ж¶Ҳиҙ№иҖ…йңҖжұӮж¶өзӣ–е ӮйЈҹгҖҒеӨ–еёҰгҖҒеӨ–еҚ–еҸҠеҲ°е®¶зғ№и°ғзӯүеӨҡз§ҚеңәжҷҜгҖӮйўҶе…ҲдјҒдёҡжү“йҖ ж•ҙеҗҲзәҝдёӢй—Ёеә—дёҺеӨ–еҚ–е№іеҸ°гҖҒз”өе•Ҷжё йҒ“зҡ„з»јеҗҲжё йҒ“з”ҹжҖҒзі»з»ҹгҖӮиҝҷз§ҚеӨҡеңәжҷҜи§ҰиҫҫдҪҝдјҒдёҡиғҪеӨҹжҢ–жҺҳеўһйҮҸйңҖжұӮпјҢжҸҗеҚҮе®ўжҲ·еҸҜиҫҫжҖ§е№¶еўһејәе“ҒзүҢй»ҸжҖ§гҖӮе»әз«Ӣиҝҷз§ҚеӨҡеұӮж¬Ўзҡ„иҰҶзӣ–йңҖиҰҒејәеӨ§зҡ„дҫӣеә”й“ҫе“Қеә”иғҪеҠӣгҖҒжңүж•Ҳзҡ„й—Ёеә—еҜҶеәҰ规еҲ’еҸҠж•°еӯ—еҚҸи°ғпјҢиҝҷеҜ№дёҚеӨӘжҲҗзҶҹзҡ„дјҒдёҡжһ„жҲҗжҳҫи‘—жҢ‘жҲҳгҖӮ

е“ҒзүҢе…ЁзҗғеҢ–еҸҠжө·еӨ–жү©еј иғҪеҠӣпјҡеңЁеӣҪйҷ…еёӮеңәеӨҚеҲ¶е“ҒзүҢеҪұе“ҚеҠӣгҖҒдә§е“Ғж ҮеҮҶеҸҠдҫӣеә”й“ҫз®ЎзҗҶзҡ„иғҪеҠӣпјҢжӯЈжҲҗдёәйўҶе…ҲдёӯејҸеҝ«йӨҗе…¬еҸёд№Ӣй—ҙж—ҘзӣҠйҮҚиҰҒзҡ„е·®ејӮеҢ–еӣ зҙ гҖӮжҲҗеҠҹзҡ„жө·еӨ–жү©еј еҫ—зӣҠдәҺејәеӨ§зҡ„е“ҒзүҢзҹҘеҗҚеәҰгҖҒж ҮеҮҶеҢ–зҡ„з”ҹдә§жөҒзЁӢеҸҠжҲҗзҶҹзҡ„зү©жөҒжЁЎејҸпјҢиҝҷдәӣеӣ зҙ иғҪеӨҹйҖӮеә”еҪ“ең°зҡ„зӣ‘з®ЎгҖҒйҘ®йЈҹеҸҠиҝҗиҗҘзҺҜеўғгҖӮеӣ жӯӨпјҢеҸӘжңүе…·еӨҮејәеӨ§зҡ„дҫӣеә”й“ҫж•ҙеҗҲиғҪеҠӣгҖҒеңЁеӣҪеҶ…еёӮеңәз»ҸйӘҢиҜҒзҡ„еҸҜжү©еұ•жҖ§д»ҘеҸҠе°ҶиҸңеҚ•еҸҠиҝҗиҗҘжң¬ең°еҢ–зҡ„з»„з»ҮиғҪеҠӣзҡ„е…¬еҸёпјҢжүҚиғҪе®һзҺ°еҸҜжҢҒз»ӯзҡ„е…Ёзҗғеўһй•ҝпјҢиҝҷдёәзјәд№ҸеҗҢзӯүиҝҗиҗҘж·ұеәҰжҲ–и·Ёеўғжү§иЎҢз»ҸйӘҢзҡ„з«һдәүеҜ№жүӢи®ҫзҪ®дәҶй«ҳиҝӣе…ҘеЈҒеһ’гҖӮ

7. еёӮеңәжҢ‘жҲҳеҸҠеЁҒиғҒ

еҺҹж–ҷд»·ж јжіўеҠЁпјҡз”ұдәҺеҺҹжқҗж–ҷеҚ дёӯејҸеҝ«йӨҗиҗҘиҝҗжҲҗжң¬зҡ„еӨ§йғЁеҲҶпјҢд»·ж јжіўеҠЁиў«и§ҶдёәеёӮеңәдёӯзҡ„е…ій”®жҢ‘жҲҳпјҢе°ҶеҪұе“ҚеёӮеңәеҸӮдёҺиҖ…зҡ„зӣҲеҲ©иғҪеҠӣгҖӮдёәжҠөеҫЎж„ҸеӨ–д»·ж јжіўеҠЁзҡ„еҪұе“ҚпјҢдёӯејҸеҝ«йӨҗдјҒдёҡеҸҜдёҺдёҠжёёдҫӣеә”е•Ҷи®ўз«Ӣй•ҝжңҹдҫӣеә”еҚҸи®®пјҢд»ҘиҺ·еҫ—дё»иҰҒеҺҹжқҗж–ҷзҡ„зЁіе®ҡд»·ж јдҫӣеә”гҖӮ

ж¶Ҳиҙ№иҖ…еҒҸеҘҪиҪ¬еҸҳпјҡдёҚж–ӯеҸҳеҢ–зҡ„ж¶Ҳиҙ№иҖ…иЎҢдёәпјҲдҫӢеҰӮиҪ¬еҗ‘жӣҙеҒҘеә·зҡ„йҖүжӢ©гҖҒеңЁзәҝи®ўиҙӯе’ҢдҫҝеҲ©жҖ§пјүд»ҘеҸҠз»ҸжөҺдёҚзЎ®е®ҡжҖ§йғҪжҳҜж–°еҮәзҺ°зҡ„еЁҒиғҒгҖӮдј з»ҹз»ҸиҗҘжЁЎејҸеҸҜиғҪйҡҫд»Ҙи·ҹдёҠжӯҘдјҗгҖӮйӨҗеҺ…йңҖиҰҒдёҚж–ӯеҲӣж–°иҸңеҚ•еҸҠжҸҗй«ҳйЈҹе“ҒиҙЁйҮҸпјҢд»Ҙж»Ўи¶іиҝҷдәӣдёҚж–ӯеҸҳеҢ–зҡ„йңҖжұӮгҖӮ

8. жҲҗжң¬еҲҶжһҗ

еҺҹжқҗж–ҷжҲҗжң¬дёәдёӯеӣҪдёӯејҸеҝ«йӨҗиЎҢдёҡд»ҘеҸҠйҘәеӯҗеҸҠдә‘еҗһиЎҢдёҡзҡ„жҲҗжң¬з»“жһ„зҡ„дё»иҰҒз»„жҲҗйғЁеҲҶпјҢе…¶дёӯзҢӘиӮүеҸҠзІ®йЈҹжҳҜж ёеҝғжҠ•е…ҘгҖӮзҢӘиӮүд»·ж јиҝ‘е№ҙеҮәзҺ°жҳҺжҳҫжіўеҠЁпјҢж¶Ҳиҙ№иҖ…зү©д»·жҢҮж•°дәҺ2020е№ҙдёә149.7пјҢиҖҢеҗҺдәҺ2023е№ҙдёӢи·ҢиҮі86.4пјҢ并дәҺ2024е№ҙеҸҚеј№иҮі107.7гҖӮзӣёжҜ”д№ӢдёӢпјҢзІ®йЈҹж¶Ҳиҙ№иҖ…зү©д»·жҢҮж•°зӣёеҜ№зЁіе®ҡпјҢдәҺ2020е№ҙиҮі2024е№ҙзӘ„е№…жіўеҠЁпјҢд»Һ101.2дёӢйҷҚиҮі99.9гҖӮзҢӘиӮүд»·ж јзҡ„жіўеҠЁжҳҜз”ұзҹӯжңҹдҫӣйңҖеҶІеҮ»д»ҘеҸҠйҘІж–ҷжҲҗжң¬еҸҠж”ҝзӯ–и°ғж•ҙзӯүй•ҝжңҹз»“жһ„жҖ§еӣ зҙ е…ұеҗҢжҺЁеҠЁзҡ„гҖӮеңЁеӣҪеҶ…дҫӣеә”зЁіе®ҡе’ҢеҶңдёҡж•ҲзӣҠжҸҗй«ҳзҡ„ж”ҜжҢҒдёӢпјҢйў„и®ЎжңӘжқҘеҮ е№ҙзІ®йЈҹд»·ж је°ҶдҝқжҢҒзЁіе®ҡгҖӮжҖ»дҪ“иҖҢиЁҖпјҢеҺҹжқҗж–ҷжҲҗжң¬йў„и®Ўе°ҶдҝқжҢҒеңЁеҸҜжҺ§иҢғеӣҙеҶ…гҖӮ

гҖҗе…ҚиҙЈеЈ°жҳҺгҖ‘жң¬ж–Үж‘ҳиҮӘиўҒи®°дә‘йҘәжёҜиӮЎжӢӣиӮЎд№ҰпјҢзүҲжқғеҪ’еҺҹдҪңиҖ…жүҖжңүпјҢд»…з”ЁдәҺзҹҘиҜҶеҲҶдә«дёҺдәӨжөҒпјҢйқһе•Ҷдёҡз”ЁйҖ”пјҒеҜ№ж–Үдёӯи§ӮзӮ№еҲӨж–ӯеқҮдҝқжҢҒдёӯз«ӢпјҢиӢҘжӮЁи®Өдёәж–ҮдёӯжқҘжәҗж ҮжіЁдёҺдәӢе®һдёҚз¬ҰпјҢиӢҘжңүж¶үеҸҠзүҲжқғзӯүиҜ·е‘ҠзҹҘпјҢе°ҶеҸҠж—¶дҝ®и®ўеҲ йҷӨпјҒжҹҘзңӢжӣҙеӨҡжҠҘе‘ҠиҜ·е…іжіЁеҫ®дҝЎе…¬дј—еҸ·