传统低轨卫星正经历从“天感地算”向“天数天算”的范式跃迁,不再仅作为数据采集与转发终端,而是演进为具备在轨智能决策能力的自主智能体。这一转变将显著提升对遥感观测、环境监测、灾害预警、交通调度、军事侦察及战场指挥等高实时性任务的响应速度与处理效率。

与此同时,AI技术的爆发式发展正推动全球算力需求与投资规模急速攀升。然而,传统地面数据中心的扩张已难以跟上AI时代的算力增速,并对全球电力系统带来前所未有的压力。在美国,数据中心激增的电力与水资源消耗已引发局部电网紧张和公众舆论反弹,凸显其可持续发展的瓶颈。

相比之下,太空算力(或太空数据中心)天然具备近乎无限的太阳能资源,能源边际成本趋近于零,且无需冷却水、无散热能耗,在绿色低碳方面具有结构性优势。一旦突破商业航天的运力与成本瓶颈,特别是将发射成本降至约200美元/公斤的关键阈值,太空算力的大规模商业化将真正成为可能。依托以SpaceX为代表的商业航天企业持续推进的可重复使用火箭技术,以及新一代重型运载火箭(如星舰)的逐步成熟,业界普遍预测,这一临界点有望在2030至2035年间实现,开启“天地一体、协同计算”的人类算力新纪元。

太空算力概念

太空算力(Space-based Computing)是一种将高性能计算、人工智能与边缘计算能力集成于太空环境中,依托太空空间平台构建分布式计算网络或太空数据中心的全新计算范式。天空算力的直接目标是实现数据在采集源头(太空)的实时处理、智能分析与自主决策,推动卫星、空间站等太空平台从传统的“数据采集与转发终端”升级为具备自主决策能力的“在轨智能体”。目前,“太空算力”、“太空计算”、“天基计算”、“太空数据中心”、“轨道数据中心”等术语并存,含义高度重叠但尚未统一,行业标准化进程仍处于早期阶段。

太空算力是一个被产业广泛接受并积极推动的技术愿景和产业方向。太空算力代表着计算基础设施向太空的延伸,其核心是通过体系化的技术架构,利用太空的独特环境优势,实现计算范式的根本性变革,从而构建一个高能效、低延迟、全球覆盖的智能计算新边疆。尽管具体的标准有待确立,但对其颠覆性潜力的认知已成为全球科技与航天领域的共识。

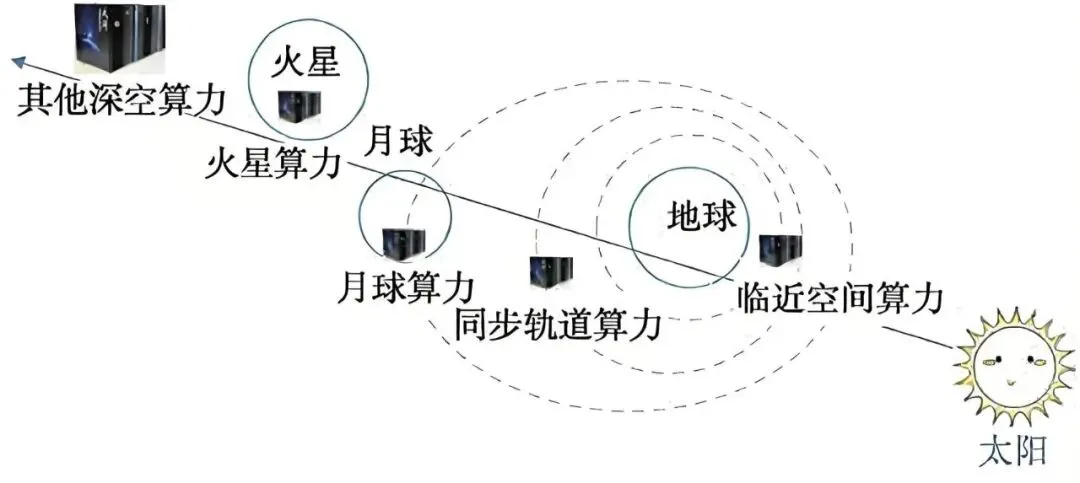

太空算力按照距离地球的远近,可分为临近空间算力、同步轨道算力,以及未来人类进入大宇航时代的月球算力、火星算力等深空算力类型。目前正在推进的太空算力,是依托近地轨道卫星承载服务器、AI芯片、存储设备等计算资源,再由多颗计算卫星组网形成太空计算星座,从而构建分布式的轨道数据中心,以提供强大的太空算力。

图1 太空算力分类(按距离地球远近)

资料来源:龚春叶《太空超算:概念、挑战及应用》,深企投产业研究院整理。

太空算力并非一个凭空诞生的概念,而是人工智能浪潮与商业航天技术成熟交汇下的必然产物,代表了一种全新的计算范式与基础设施形态。太空算力的雏形可追溯至20世纪末的航天测控与卫星数据处理,早期主要用于航天任务的轨道计算、遥感数据传输等场景。随着以SpaceX星链为代表的商业航天和人工智能的发展,传统卫星“单一功能、地面依赖”的模式被打破,逐步向天基平台算力部署、星上数据处理、天地协同计算升级,最终形成“太空算力”的明确概念。

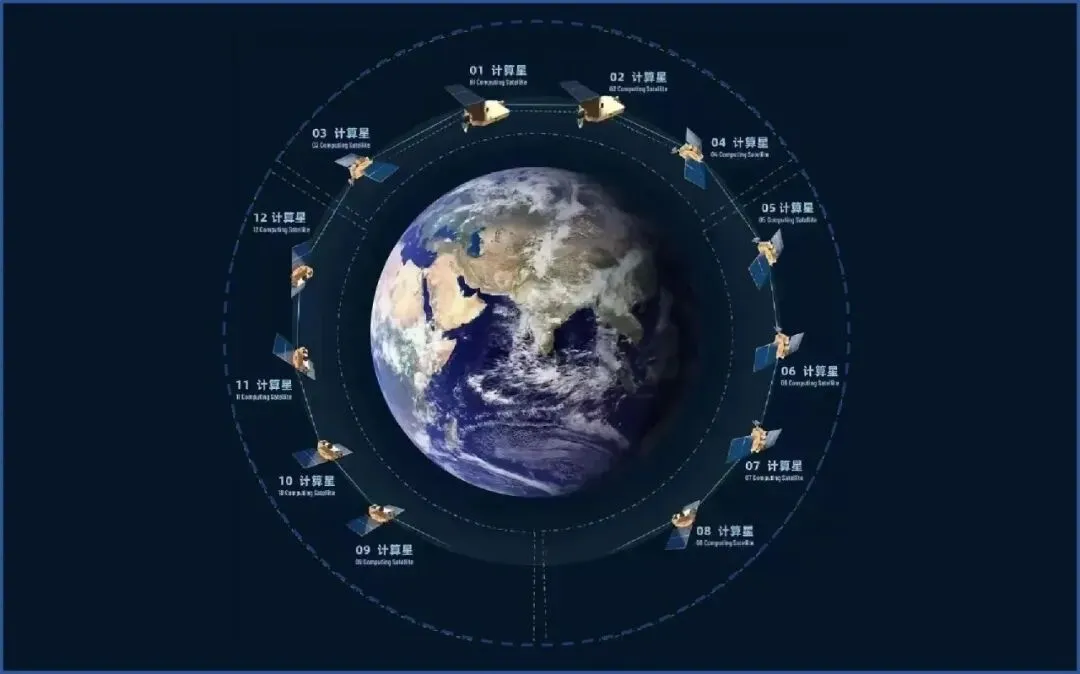

图2 三体计算星座示意图

资料来源:《半月谈》2025年第11期。

太空算力的技术内涵与架构

太空算力远非地面服务器等算力基础设施“搬家”上天,而是一个完整的体系化架构,其技术内涵体现在以下几个层面:

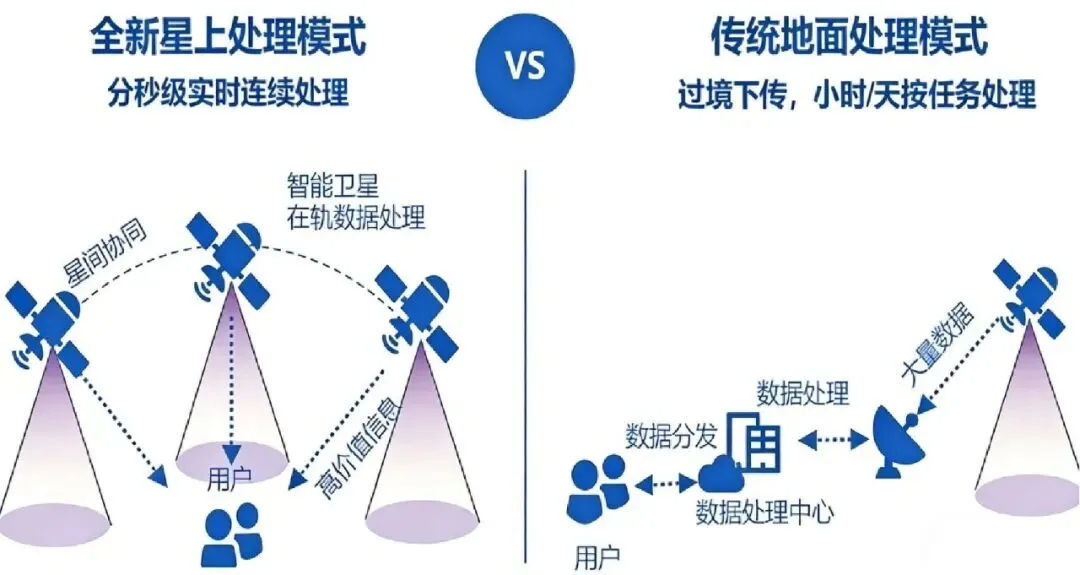

核心范式改变:从天感地算到天数天算、天地一体协同计算

传统低轨卫星的工作模式通常被称为“天感地算”,即在太空中感知、在地面上计算。在此模式下,低轨卫星主要作为数据采集与转发终端,其核心功能是获取遥感或其他观测数据,并将其原始形式完整传回地面站,再由地面数据中心完成后续的处理、分析与存储。

“天感地算”传输延迟大、处理周期长。随着观测精度提升,卫星数据量激增。例如,一颗太阳监测卫星每天可产生约500GB的观测数据,而地球观测等卫星产生的数据量已达PB级。然而,现有先采后传、地面集中处理的架构存在明显瓶颈,受限于有限的地面站覆盖和星地通信带宽,卫星每天产生的海量原始数据难以全部下传。据估算,高达90%的潜在有效数据因传输能力不足而被迫丢弃。同时,从数据采集到最终可用结果的生成往往需要数小时、数天乃至数周,应用的时效性与响应能力不足,制约了遥感、灾害监测、军事侦察等高实时性任务的发展。

太空算力实现了“天数天算”。在轨卫星直接对原始数据进行处理、筛选和智能分析,仅将高价值的分析结果或关键信息(KB/MB级)下传。这从根本上破解了数据传输瓶颈,将响应时间从“小时级”压缩至“分钟甚至秒级”。比如,在森林火灾监测中,通过在轨运行火点识别AI模型,卫星可在数秒内完成火情初判并触发告警,实现感知—分析—响应一体化,大幅提升应急响应能力与资源调度效率。

图3 天基计算体系变化

资料来源:星测未来StarDetect。

表1 天感地算与天数天算对比

资料来源:深企投产业研究院整理。

天地一体协同计算被视为“天数天算”演进的终极形态。随着“星链”“星算”等大规模低轨星座计划的加速部署,未来将构建由星间高速通信(如激光链路)与高效星地互联共同支撑的天地协同网络,形成覆盖全球、低时延、高吞吐的分布式在轨算力基础设施。在此架构下,地面数据中心与在轨计算节点将实现深度融合与动态协同,支持多种灵活的算力调度范式:

——地数天算:将地面高并发或能效敏感的计算任务上载至太空节点处理。

——天数地用:利用在轨智能处理结果直接赋能地面实时应用,如环境监测与灾害预警、交通调度、国防安全与战场指挥等。

通过构建天地互补、按需调度的算力生态,该体系将为全球范围内的智能应用提供泛在、弹性且可持续的算力支撑,加速天基智能从技术验证迈向规模化商业落地。

技术功能层级:从边缘到云网

太空算力在功能上可划分为太空边缘计算、太空云计算、太空分布式计算三个递进层次:

——太空边缘计算。在数据源头即单颗卫星上进行实时的数据处理、分析与智能过滤,从而大幅减少需传回地面的冗余数据量,显著提升系统响应速度、通信效率及卫星的自主决策能力。典型应用包括对遥感图像进行在轨云检测、地物分类、目标初筛甚至异常事件识别,为应急响应、环境监测和军事侦察等时效敏感任务提供关键支撑。

——太空云计算。在太空边缘计算的基础上,依托星间高速激光或射频通信链路与统一的分布式计算框架,在轨构建具备弹性伸缩、高可用性和服务化能力的天基云计算基础设施。该体系可为遥感处理、轨道计算、人工智能推理等任务提供按需分配、动态调度的计算资源与平台服务,使用户如同使用地面主流云服务一般,无缝调用太空中的算力资源。

——太空分布式计算。通过整合卫星星座、空间站、深空探测器等多类太空平台上的异构计算节点,构建一个广域互联、协同运作的天基分布式计算网络。各节点不仅承担本地数据处理、存储与转发功能,还能基于任务需求动态协作,实现跨轨道、跨平台的数据融合、联合分析与负载均衡,从而为大规模空间科学实验、全球实时监测和未来深空探索任务提供强有力的支撑。

系统核心构成:应对极端环境的四大支柱

一个完整的太空算力系统是复杂的系统工程,其稳定运行依赖于四大关键模块:

——算力模块。太空算力系统的核心,主要由星载服务器集群构成,需集成抗辐射加固的高性能CPU、GPU及专用AI加速芯片。该模块必须在卫星平台严苛的体积、重量与功耗约束下,实现高算力密度、低能耗运行和长期可靠工作。典型部署形式包括多芯片集成架构或紧凑型机柜设计,以支撑在轨任务对计算性能的持续需求,并确保在无人运维条件下稳定运行5至15年。

——能源系统。主要由太阳能电池阵、电源控制器和储能电池三个部分组成。太阳能电池阵在晨昏轨道等特定轨道,可近乎实现24小时不间断日照,且无大气衰减,太阳能利用效率可达地面的5倍以上,为系统提供持续、近乎无限的清洁能源。电源控制器负责调节、分配和管理整个卫星平台的电力;储能电池则在卫星运行至地球阴影区时,为关键负载提供不间断的电力保障。

——散热系统。太空接近绝对零度(-270℃)的真空环境是天然的散热场。热量无法通过对流传导,主要依靠热辐射散发。通常采用“热管/泵驱两相流体回路+大型辐射散热板”方案,将芯片废热以红外辐射形式排向深空,彻底摆脱了对水冷系统的依赖。

——通信链路。用于实现多星协同与天地互联,包括星间链路和星地链路。其中,星间激光通信是实现多星协同、构建分布式“轨道数据中心”网络的关键,具备高带宽、低延迟、强抗干扰和低截获概率等优势,当前单链路传输速率已达到100 -400Gbps,有望为未来在轨协同计算提供高速骨干网支撑。同时,星地链路则通过微波或激光手段,实现卫星与地面站之间的高效数据回传与指令交互,是连接天基算力资源与地面用户的关键通道。

太空算力的发展背景

一、全球算力需求及投资超预期上涨

AI技术迭代加速,全球算力需求呈现持续上涨趋势。根据华为《智能世界2030》报告预测,2030年,人类将迎来YB数据时代,对比2020年,通用算力将增长10倍、人工智能算力增长500倍,算力需求十年百倍的增长将成为常态。根据《中国综合算力指数报告(2024)》预测,未来10年全球算力需求将达到2024年的70倍以上。

算力投资规模正持续快速攀升,对全球电力系统构成前所未有的压力。2024年,美国微软、谷歌、Meta和亚马逊四大科技巨头在AI数据中心的建设和运营上合计投入已超过2000亿美元,预计2025年将突破3000亿美元。麦肯锡进一步预测,到2030年,全球在数据中心基础设施(不含IT硬件)上的资本支出将超过1.7万亿美元。在此背景下,可负担得起、可靠且可持续的电力供应已不再仅是基础设施问题,而是决定AI能否持续发展与规模化落地的核心要素。美国科技巨头发起的全球数据中心建设浪潮,已将“电力优先(Power First)”确立为战略共识——稳定的电力保障被视为训练更强大模型、满足推理需求、抢占市场份额并最终实现商业回报的战略底座。

二、传统地面数据中心扩张难以匹配AI时代的算力需求

传统地面数据中心正面临能源、散热与水资源消耗等多重约束,其扩张速度已难以匹配AI时代指数级增长的算力需求,具体如下:

1、地面数据中心耗电规模持续扩大,地面电网容量供给失衡

2030年全球数据中心用电量最高可达当前3倍。根据国际能源署(IEA)2025年4月发布的报告显示,2024年全球数据中心耗电已达415太瓦时(TWh),占全球总用电量的1.5%;在基准情景下,预测到2030年,全球数据中心的用电量将达到约945 TWh,占2030年全球总用电量的近3%;在高增长情景(Lift-Off Case)下,2030年全球数据中心用电量将达到1250TWh,2035年则接近1750TWh,占全球总用电量的4.4%。根据麦肯锡预测,到2030年全球数据中心用电量将达到1400TWh,占全球总用电量的4%。兰德公司(Rand)的预测更为激进,认为到2030年,单个AI训练任务的电力需求可能高达8吉瓦(GW),相当于8座大型核反应堆的功率。

预计2030年数据中心用电量占我国总用电量5%左右。根据北京理工大学能源与环境政策研究中心2025年1月发布的《数据中心综合能耗及其灵活性预测报告》,2024-2030年,全国数据中心用电量年均增速将达约20%,远超全社会用电量增速;2025年我国数据中心电耗将占到全国电耗的2.4%,一些节点城市和区域占比超过20%;到2030年,我国数据中心用电负荷将达1.05亿千瓦,全国数据中心总用电量约为5257.6亿千瓦时(525.76TWh),用电量将占到全社会总用电量的4.8%。

预计2030年数据中心用电量占美国总用电量10%以上。根据美国能源部(DOE)在2024年底发布劳伦斯伯克利国家实验室(LBNL)撰写的报告,数据中心用电量从2014年的58TWh上升到2023年的176TWh,占美国总用电量的4.4%;预计到2028年,这一需求将呈指数级增长,预测数值在325TWh到580TWh之间,可能占美国总用电量的6.7%到12%。根据麦肯锡预测,美国数据中心用电量将从2023年的147TWh增长至2028年的450TWh,占美国电力需求的比重从3.7%增长至9.3%,2030年数据中心用电量进一步提升至606TWh,占电力消费的11.7%。根据国际能源署预测,到2030年美国数据中心用电增量将占美国整体电力需求增量近一半,美国经济处理数据消耗的电力将超过制造所有能源密集型商品的总和。

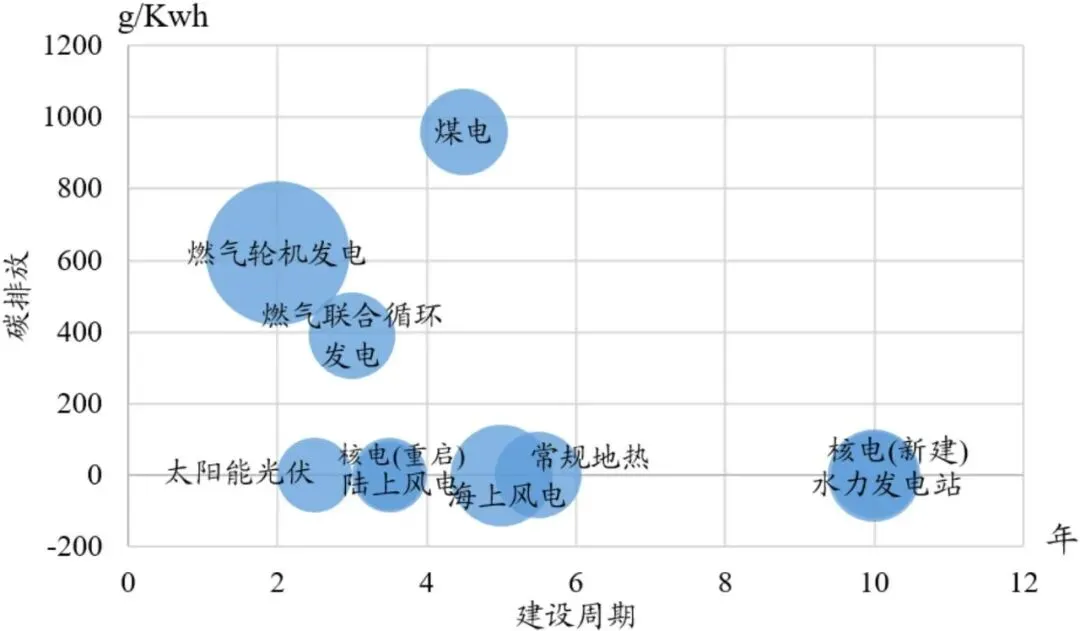

AI驱动的电力需求激增与地面电网容量供给之间存在失衡。根据国际能源署分析,电网容量限制可能致使全球约20%计划于2030年前投建的数据中心容量遭遇延迟,进而导致部分AIDC无法按期投入运营。现有的电力来源类型,包括水电、风电、核电、光伏、燃气发电和煤电,均存在不同程度的问题,具备可调度能力的清洁能源(如核电)建设周期普遍偏长,无法匹配当前AI的快速需求;而建设速度较快的能源则稳定性不足(如光伏、风电)或碳排放高(燃气发电、煤电)。没有哪一种电源能够同时满足建设速度快、调度能力强、低碳环保三方面的要求,使得能源供应和AI对电力的需求出现明显脱节。

图4 不同电力来源特征

资料来源:国际能源署《2025能源与人工智能报告》,国泰海通证券。

北美电网基础设施普遍老化,且长期缺乏系统性升级,叠加冗长复杂的电力接入审批流程,严重制约了数据中心新增负荷的及时供电能力。与此同时,数据中心高度集中于特定区域(如弗吉尼亚州北部等核心枢纽),与可再生能源及稳定电源的地理分布存在显著错配,进一步加剧了局部电网的承载压力,导致部分地区出现电力供应瓶颈,不仅延长了项目投运周期,也显著推高了建设和运营成本。例如,弗吉尼亚州北部部分数据中心面临长达七年的电网接入等待期;马斯克旗下xAI公司因无法及时获得稳定市电供应,被迫租用便携式燃气发电机作为临时替代方案。在此背景下, 2025年1月,特朗普政府宣布进入国家能源紧急状态,援引《国家紧急状态法》与《国防生产法》授权,旨在加速能源基础设施审批以应对AI负载激增。

2、散热能耗、水资源消耗与土地规模需求庞大

功耗密度攀升倒逼散热技术代际切换。 在AI大模型训练以及推理需求持续扩容驱动下,GPU芯片作为算力核心,其功耗与性能密度正同步跃升。英伟达机架系统计算容量已从传统10-20kW提升至当前约140kW,并规划2027年推出600kW级高密度机架,GPU晶粒容纳数量相应从32个增至576个,单位面积热流密度随之呈指数级增长。据产业测算,百万卡GPU集群的局部热流密度可超250瓦/平方米(W/m²),远超传统风冷技术100-150W/m²的散热能力上限,迫使数据中心加速从空气冷却向冷板液冷、浸没式液冷等方案迭代。这一技术转型直接推高资本开支,液冷系统初始投资较风冷增加30%-50%,同时冷板液冷仍存在水性冷却剂泄漏风险,且需应对现有数据中心改造的兼容性与成本问题;浸没式冷却则受制于高性能氟化液的高成本及其潜在环境影响。因此,液冷技术作为当前最先进的散热技术,仍无法从根本上解决散热效率问题。

冷却能耗与水耗构成双重运营瓶颈。散热系统能耗通常占数据中心总能耗30%-40%,在超大规模AI集群中甚至可达45%以上。与此同时,散热过程伴随的水资源消耗问题日益凸显,成为制约数据中心可持续发展的关键瓶颈。虽然液冷技术能够大幅降低水资源需求,但由于AI训练集群规模呈指数级扩张,一个万卡GPU集群的总算力可能相当于过去数百个传统数据中心,且主要依赖蒸发冷却,因此短期内水耗仍在增加。

根据美国劳伦斯伯克利国家实验室的研究预测,到2028年,全美数据中心年耗水量将攀升至约740亿加仑(约合2800万吨)。以Meta为例,其部分数据中心日最高用水量高达600万加仑,甚至超过所在郡的居民日用水总量。测算显示,一个40兆瓦(MW)规模的数据中心集群在其10年运营周期内,冷却系统累计耗水量可达170万吨。

在欧洲,Javier Farfan团队的研究进一步指出,数字服务相关用水量预计将从2022年的2.09亿吨增至2030年的5.47亿吨。届时,欧洲人均每日因使用数字服务所产生的间接水足迹将超过3升,已高于世界卫生组织建议的人均日常饮用水基本需求(约2-3升)。

数据中心对能源及水资源的大量消耗引发了美国当地居民的强烈反弹,仅在2025年第二季度,就有20个大型数据中心项目因当地社区的反对而被叫停或推迟,涉及投资额高达980亿美元。

三、太空算力具备长期运营成本优势

优势一:取之不尽、边际成本趋零的能源优势

太空太阳能具有超高发电效率与持续供电能力。地球大气层外的太阳辐照度(AM0标准)约为1366W/m²,比到达地球海平面的强度(约1000W/m²)高出约30%-40%,且无大气衰减。地面太阳能电站受昼夜和天气影响,平均容量因数(实际发电量与最大理论发电量之比)较低,例如美国平均约24%,北欧温带地区可能低于10%。而部署在特定轨道(如晨昏太阳同步轨道)的太空太阳能阵列,可实现近乎24小时不间断光照,容量因子可超过95%。综合来看,同等规模的太阳能阵列,在太空的年发电量可达地面的5倍以上。

优势二:利用宇宙深冷的零水耗散热优势

与能源优势相辅相成的是太空独一无二的散热环境。太空的真空与接近绝对零度的背景,提供了地面无法企及的终极热沉。在太空中,对流和传导基本失效,热辐射成为主导散热机制。热量通过热管或主动式液体冷却回路,从芯片传导至卫星表面的大型辐射散热板,然后以红外辐射形式直接散发到背景温度约为 -270℃(3K)的宇宙深空中。对于高功率算力卫星,可以采用主动式液体冷却回路甚至直接芯片液冷技术,并配备面积巨大的可展开散热翼板,以提升辐射散热能力。在水资源消耗方面,太空数据中心彻底摆脱了对冷却塔蒸发、水冷液循环等水资源的高度依赖。

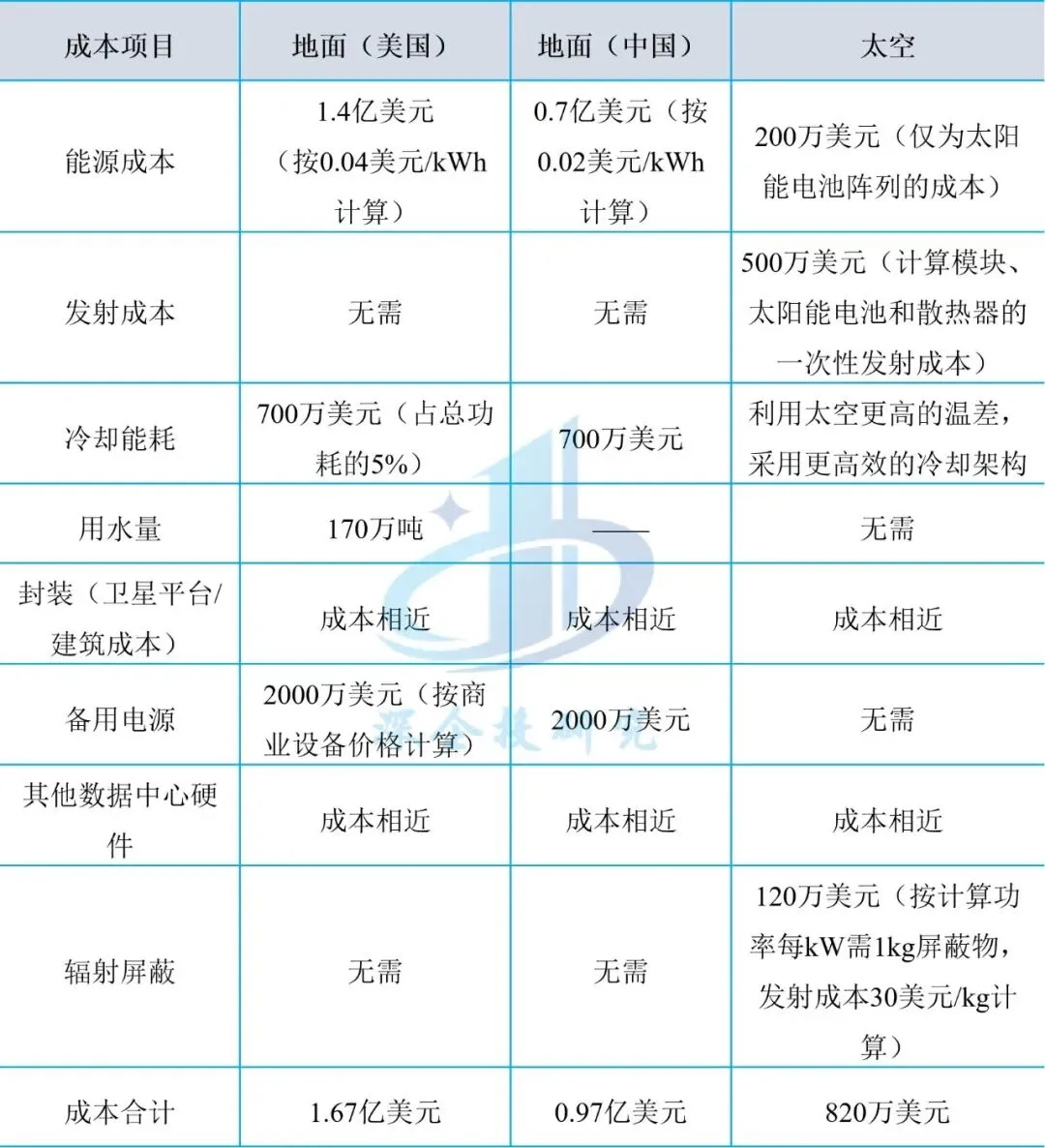

根据StarCloud分析,在未来商业航天成熟、发射成本大幅下降后,单个40MW集群在太空运营10年期的总成本约为820万美元,而地面运营成本高达1.67亿美元(美国),开源证券测算在中国对应运营成本为0.97亿美元,如下表所示。

表2 单个40MW算力集群在太空与地面运营10年的成本对比

资料来源:StarCloud《Why we should train AI in space》、开源证券,深企投产业研究院整理。

四、商业航天技术进步,发射成本将进入可负担区间

发射与运载能力瓶颈是太空算力从蓝图走向现实必须跨越的第一道“天堑”。太空数据中心要实现与地面数据中心可比的运营经济性,一个关键的盈亏平衡点在于将发射成本降至约200美元/公斤。当前,高昂的发射成本使得经济可行性存疑,SpaceX对外商业报价在3000美元/公斤左右,国内则达到8万元/公斤。而有限的火箭运力则从物理上限制了基础设施的构建速度与单体规模。

商业航天尤其是可回收火箭技术的成熟,正使进入太空的门槛急剧降低。目前,SpaceX猎鹰9号已将发射成本降至约1500美元/公斤以下,预计2030年以后SpaceX的单位发射成本降至200美元/公斤以下,为太空算力商业化铺平道路。当前我国商业航天卫星发射成本远高于SpaceX,发射频次与运力差距极大,成为太空算力商业化的最大瓶颈。

1、SpaceX引领全球商业航天发展,发射成本快速下降

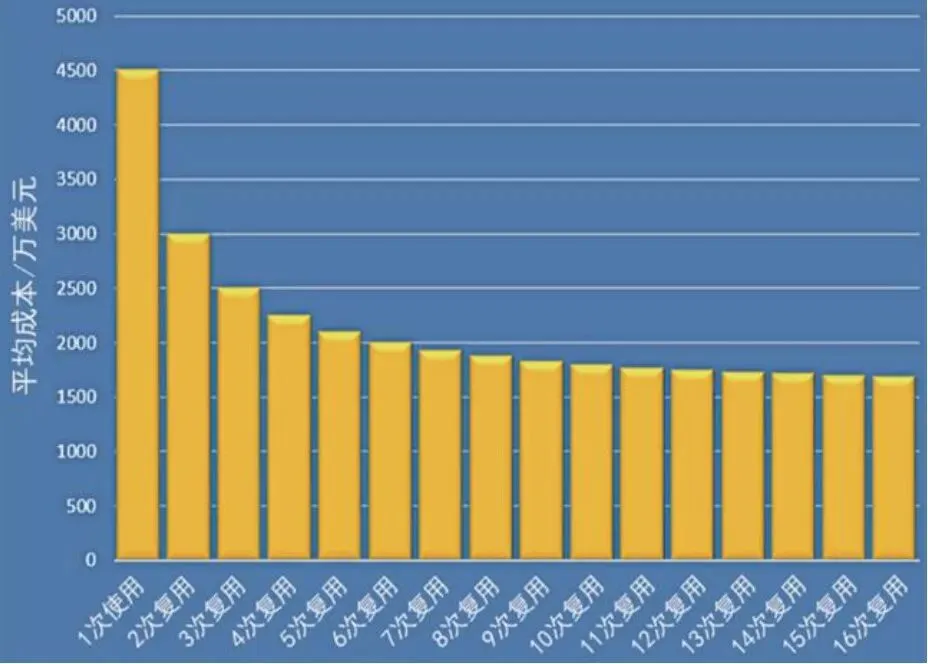

SpaceX猎鹰9号自2015年首次成功回收一级火箭(助推器)以来,已常态化执行一级回收,至2025年底执行了500多次重复使用助推器的复飞任务。2025年12月8日,猎鹰9号执行Starlink6-92任务,将29颗星链卫星送入低地球轨道,本次一级助推器B1067完成第32次使用。2019年起猎鹰9号实现整流罩海上打捞与翻新复用,整流罩复用次数最高达30余次。猎鹰9号的全新火箭成本约4500-5000万美元,通过一级火箭和整流罩的回收和重复使用,复用成本(也可理解为边际成本)可降至1500万美元,其中包含制造不可复用的二级火箭(约1000万美元)、推进剂、氦气、发射测控、翻修等相关费用。根据测算,当复用次数10次以上时,猎鹰9号的平均发射成本趋近于1700万美元。

图5 复用情况下猎鹰9运载火箭的平均成本

资料来源:朱雄峰等《猎鹰-9 运载火箭发射成本研究》。

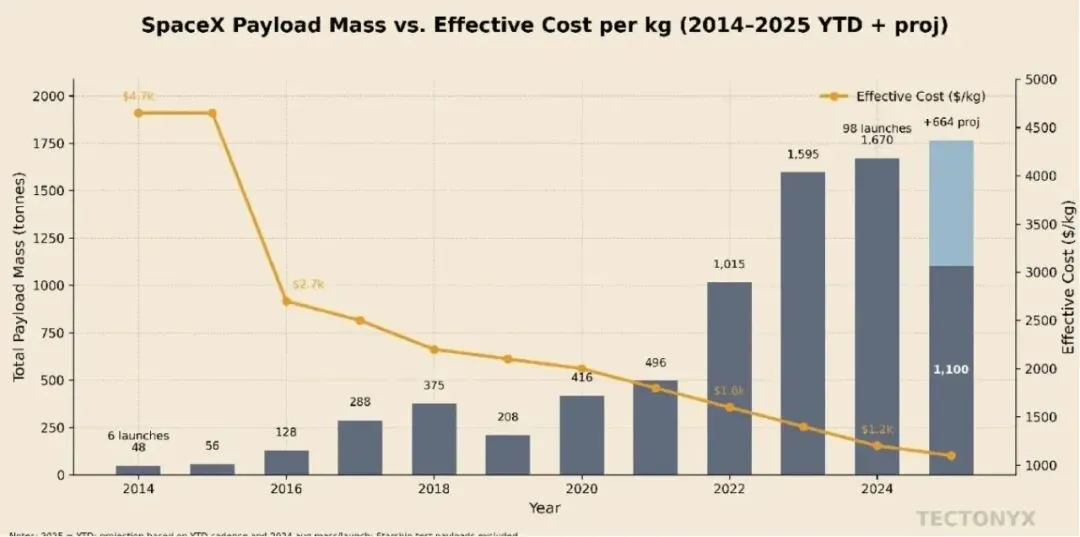

以多次复用后的平均成本1700万美元计算,按照海上回收低轨卫星运力19吨、陆上回收低轨卫星运力14吨,可推算出猎鹰9号的发射成本最低可至900-1200美元。目前,SpaceX猎鹰9号已将发射成本降至约1500美元/公斤以下(非对外商业报价),相比传统一次性火箭(约1.85万美元/公斤)降低了约一个数量级,而重型猎鹰(Falcon Heavy)的发射成本进一步降至1400-1500美元/公斤。SpaceX下一代星舰(Starship)的目标是进一步将发射成本降至每公斤60-200美元。

图6 SpaceX总载荷质量(吨)以及每公斤有效成本曲线

资料来源:Reddit,TECTONYX,未来天玑,中邮证券。

预计2030年以后SpaceX的单位发射成本将降至200美元/公斤以下,为太空算力商业化铺平道路。根据谷歌内部模型的测算,以Starlink v2 Mini卫星为参照,在200美元/公斤的发射成本假设下,将其送入低地球轨道并按5年在轨寿命分摊,对应的“发射功率价格”(即单位算力功率的年化发射成本)约为810美元/kW/年。这一数值已显著低于当前美国地面数据中心的综合电力成本区间,后者因地区、能源结构和冷却效率差异,通常在570美元至3000美元/kW/年之间(含PUE损耗及电费)。这意味着,一旦SpaceX的星舰(Starship)系统实现完全可复用,并将发射成本稳定压降至200美元/公斤以下,太空部署AI算力的“能源等效成本”将首次具备经济优势,甚至全面低于地面数据中心。值得注意的是,SpaceX历史上展现出极强的成本学习曲线,其累计发射质量每翻一番,单位发射成本平均下降约20%。若该降本趋势延续,结合星舰设计运力(100-250吨),200美元/公斤的发射成本有望在2030-2035年间达成,从而为太空算力的商业化铺平道路。

2、我国商业航天企业加快追赶,可重复使用火箭实验密集发射

当前我国商业航天卫星发射成本远高于SpaceX。根据《科创板日报》援引业内人士说法,目前国内卫星发射费用存在明显差异,主流商业发射报价集中在每公斤5万-10万元,但部分小型火箭或特殊轨道发射,费用仍可达每公斤15万元。以此计算,一颗500公斤级的卫星,发射费用最高可能达到7500万元。根据相关报道,中国卫星发射成本已从2019年的约12万元/公斤降至2023年的约8万元/公斤。蓝箭航天的朱雀三号可回收火箭目标是将成本降至每公斤2万元量级。

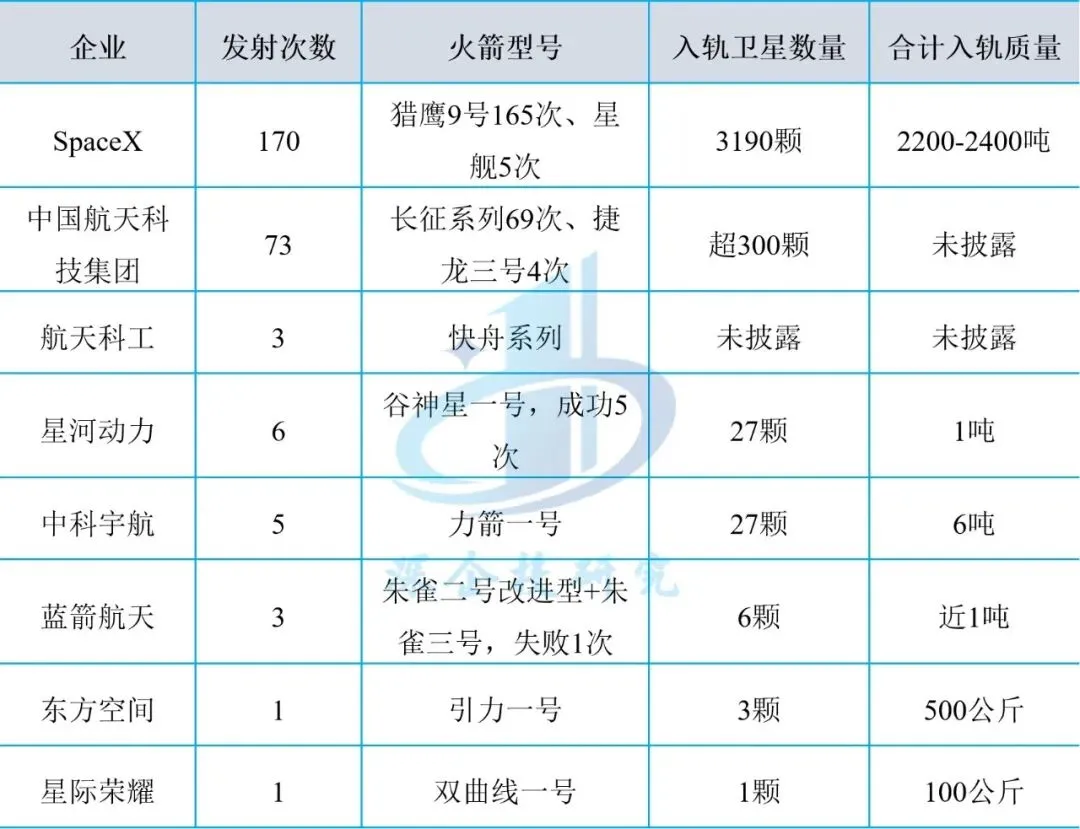

发射频次与运力差距较大。目前中美在重型火箭的现役运力上仍存在数量级差距(约4-6倍)。2025年,SpaceX发射次数达到170次(含5次星舰试飞),占美国总轨道发射次数的85%,其中123次用于部署星链卫星,送入超3000颗,入轨质量预计接近甚至可能超过2024年所有国家和公司送入太空的总质量。而我国国家队中国航天全年完成73次发射任务,民营商业航天公司如星河动力、中科宇航、蓝箭航天、天兵科技等均为个位数,与SpaceX存在较大差距。

表3 2025年我国航天企业发射与SpaceX对比

资料来源:腾讯网等,深企投产业研究院整理。

我国可回收火箭实验进入密集发射期。能够实现火箭回收技术突破,是我国商业航天企业追赶SpaceX的关键所在。在可回收运载火箭研制方面,国内包括中国航天的长征十二号甲、航天科工的快舟六号、蓝箭航天的朱雀三号、星河动力的智神星一号、天兵科技的天龙三号、星际荣耀的双曲线三号、东方空间的引力二号、箭元科技的元行者一号、千亿航天的宇宙猎人号、深蓝航天的星云一号。2025年12月,朱雀三号、长征十二号甲相继进行回收实验首飞,均实现二级入轨,一级回收未能成功,但验证了大量的火箭重复使用技术。预计2026年我国将迎来可回收火箭实验的密集发射期,有望加快追赶SpaceX,也为2030年后太空算力构建提供运力基础。

深企投产业研究院简介

深企投产业研究院是深企投集团旗下的高端智库,聚焦产业发展,服务区域经济,致力于为各地政府和园区提供产业发展落地方案。主营业务包括十五五规划、产业规划、产业链招商策略、项目策划包装、项目评估等。产业研究院拥有来自北大、人大、南开、中大等经济学背景的产业研究专家,拥有长期跟踪研究区域经济和战略性新兴产业的产业研究团队,已为珠三角、长三角、海西、西南、西北等多个地区完成了数百个规划咨询和产业研究项目。

关注我们 点亮星标 获取更多行业内容

商务合作|王女士:13168781866(微信同号 )地址|深圳市福田区深南大道本元大厦7B1

期待您在下方留言,与我们互动!

您的“点赞”和“推荐”是我们创作的重要动力,感谢支持!喜欢文章,记得“分享”呦!