еҸ°з§Ҝз”ө2025Q4иҙўжҠҘи¶…йў„жңҹ:жҜӣеҲ©зҺҮеҲӣж–°й«ҳ,520-560дәҝзҫҺе…ғ capexжҠјжіЁAIжңӘжқҘ

еҸ°з§Ҝз”ө2025Q4иҙўжҠҘи¶…йў„жңҹпјҡжҜӣеҲ©зҺҮеҲӣж–°й«ҳпјҢ520-560дәҝзҫҺе…ғ caВӯpВӯexжҠјжіЁAIжңӘжқҘ

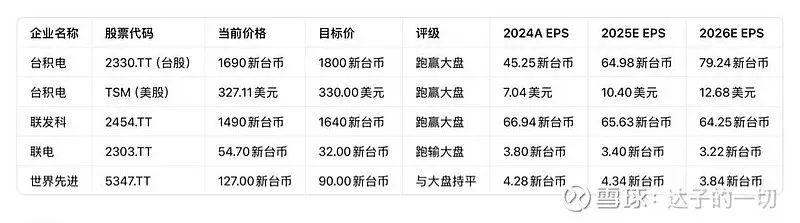

2026е№ҙ1жңҲ15ж—ҘпјҢзӣӣеҚҡпјҲBeВӯrВӯnВӯsВӯtВӯeВӯinпјүеҸ‘еёғеҸ°з§Ҝз”ө2025Q4иҙўжҠҘж·ұеәҰи§ЈиҜ»пјҢж ёеҝғи§ӮзӮ№жҢҮеҮәпјҡеҸ°з§Ҝз”ө2025Q4дёҡз»©иҝңи¶…еёӮеңәйў„жңҹпјҢжҜӣеҲ©зҺҮиҫҫеҲ°62.3%пјҢ2026Q1жҜӣеҲ©зҺҮжҢҮеј•дёӯжһў64%жҳҫи‘—й«ҳдәҺе…ұиҜҶпјӣе…¬еҸёе°Ҷ2026е№ҙиө„жң¬ејҖж”ҜдёҠи°ғиҮі520-560дәҝзҫҺе…ғпјҢеқҡе®ҡжҠјжіЁAIйңҖжұӮпјҢйў„и®Ў2024-2029е№ҙAIзӣёе…іж”¶е…ҘеӨҚеҗҲеўһйҖҹиҫҫдёӯй«ҳеҸҢдҪҚж•°пјҢж•ҙдҪ“收е…ҘеӨҚеҗҲеўһйҖҹжҺҘиҝ‘дёӯеҸҢдҪҚж•°пјҢз»ҙжҢҒвҖңи·‘иөўеӨ§зӣҳвҖқиҜ„зә§пјҢзӣ®ж Үд»·1800ж–°еҸ°еёҒпјҲзҫҺиӮЎ330зҫҺе…ғпјүгҖӮ

дёҖгҖҒж ёеҝғз»“и®әйҖҹи§ҲпјҲ30з§’жҠ“йҮҚзӮ№пјү

1.дёҡз»©и¶…йў„жңҹж ёеҝғпјҡ2025Q4иҗҘ收1046.09дәҝж–°еҸ°еёҒпјҲеҗҢжҜ”+5.7%пјүпјҢеҮҖеҲ©ж¶Ұ505.74дәҝж–°еҸ°еёҒпјҲеҗҢжҜ”+11.8%пјүпјҢжҜӣеҲ©зҺҮ62.3%пјҲзҺҜжҜ”+2.9дёӘзҷҫеҲҶзӮ№пјүпјҢеқҮи¶…еёӮеңәйў„жңҹпјҢжҲҗжң¬жҺ§еҲ¶гҖҒжұҮзҺҮеҲ©еҘҪдёҺдә§иғҪеҲ©з”ЁзҺҮжҸҗеҚҮжҳҜе…ій”®пјӣ

2.жҢҮеј•ејәеҠІпјҡ2026Q1иҗҘ收жҢҮеј•346-358дәҝзҫҺе…ғпјҲзҺҜжҜ”+3%-6%пјүпјҢжҜӣеҲ©зҺҮ63%-65%пјҢ2026е№ҙж•ҙдҪ“иҗҘ收еҗҢжҜ”еўһйҖҹжҺҘиҝ‘30%пјҢеўһй•ҝзЎ®е®ҡжҖ§ејәпјӣ

3.caВӯpВӯexеҠ з ҒAIпјҡ2026е№ҙиө„жң¬ејҖж”Ҝи®ЎеҲ’520-560дәҝзҫҺе…ғпјҢиҫғ2024е№ҙ410дәҝзҫҺе…ғеӨ§е№…еўһй•ҝпјҢдё»иҰҒз”ЁдәҺе…ҲиҝӣеҲ¶зЁӢжү©дә§дёҺжҙҒеҮҖе®Өе»әи®ҫпјҢдә§иғҪйҮҠж”ҫйӣҶдёӯеңЁ2028е№ҙеҗҺпјӣ

4.дёҡеҠЎз»“жһ„пјҡHPCпјҲй«ҳжҖ§иғҪи®Ўз®—пјүд»Қдёә第дёҖеӨ§ж”¶е…ҘжқҘжәҗпјҲеҚ жҜ”55%пјүпјҢжҷәиғҪжүӢжңәдёҡеҠЎеҚ жҜ”еӣһеҚҮиҮі32%пјҢйқһAIзӣёе…ізҡ„д»Је·ҘйңҖжұӮзӣёеҜ№е№іж·ЎгҖӮ

дәҢгҖҒж ёеҝғж•°жҚ®дёҺиҙўеҠЎиЎЁзҺ°

пјҲдёҖпјү2025Q4иҙўжҠҘж ёеҝғж•°жҚ®пјҲи¶…йў„жңҹе№…еәҰпјүпјҲдәҢпјү2026Q1дёҡз»©жҢҮеј•пјҲзҫҺе…ғеҸЈеҫ„пјү

пјҲдёүпјүйҮҚзӮ№дјҒдёҡиҜ„зә§дёҺзӣ®ж Үд»·

дёүгҖҒеҸ°з§Ҝз”өзҡ„ж ёеҝғеўһй•ҝйҖ»иҫ‘дёҺиЎҢдёҡеҪұе“Қ

пјҲдёҖпјүдёҡз»©и¶…йў„жңҹзҡ„дёүеӨ§ж ёеҝғй©ұеҠЁ

1.жҜӣеҲ©зҺҮи¶…йў„жңҹпјҡ2025Q4жҜӣеҲ©зҺҮ62.3%пјҢ2026Q1жҢҮеј•63%-65%пјҢиҝңи¶…еёӮеңәйў„жңҹпјҢдё»иҰҒеҫ—зӣҠдәҺпјҡжҲҗжң¬жҺ§еҲ¶дјҳеҢ–гҖҒзҫҺе…ғе…‘ж–°еҸ°еёҒжұҮзҺҮеҲ©еҘҪгҖҒе…ҲиҝӣеҲ¶зЁӢдә§иғҪеҲ©з”ЁзҺҮжҸҗеҚҮпјӣе°Ҫз®Ўжө·еӨ–дә§иғҪпјҲеҰӮдәҡеҲ©жЎ‘йӮЈе·ҘеҺӮпјүеҲқжңҹдјҡеёҰжқҘ2-3%зҡ„жҜӣеҲ©зҺҮжӢ–зҙҜпјҢдҪҶ3nmеҲ¶зЁӢзӣҲеҲ©иғҪеҠӣзӘҒз ҙе…¬еҸёе№іеқҮж°ҙе№іпјҢеҸ еҠ 收е…Ҙеўһй•ҝеёҰжқҘзҡ„规模ж•Ҳеә”пјҢжңүж•ҲжҠөж¶ҲдәҶжө·еӨ–жү©дә§зҡ„иҙҹйқўеҪұе“Қпјӣ

2.AIйңҖжұӮзЎ®е®ҡжҖ§ејәпјҡе…¬еҸёйҖҡиҝҮдёҺе®ўжҲ·еҸҠе®ўжҲ·зҡ„е®ўжҲ·ж·ұеәҰжІҹйҖҡпјҢзЎ®и®ӨAIйңҖжұӮзңҹе®һдё”еҠ йҖҹпјҢеӣ жӯӨдёҠи°ғ2024-2029е№ҙAIзӣёе…іж”¶е…ҘеӨҚеҗҲеўһйҖҹиҮідёӯй«ҳеҸҢдҪҚж•°пјҢ3nmеҲ¶зЁӢдҪңдёәAIиҠҜзүҮж ёеҝғд»Је·ҘиҠӮзӮ№пјҢйңҖжұӮжҢҒз»ӯж—әзӣӣпјӣ

3.е®ҡд»·иғҪеҠӣзЁіеӣәпјҡдёәжҠөж¶ҲеҺҹжқҗж–ҷжҲҗжң¬дёҠж¶ЁеҺӢеҠӣпјҢеҸ°з§Ҝз”өжңүжңӣйҖӮеәҰдёҠи°ғд»Је·Ҙд»·ж јпјҢиҖҢе®ўжҲ·дёәдҝқйҡңдә§иғҪдҫӣеә”пјҢжҺҘеҸ—еәҰиҫғй«ҳгҖӮеҺҶеҸІдёҠпјҢеҸ°з§Ҝз”өзҡ„ж¶Ёд»·дё»иҰҒз”ЁдәҺиҰҶзӣ–жҲҗжң¬еўһй•ҝпјҢжҜӣеҲ©зҺҮжҸҗеҚҮжӣҙеӨҡдҫқиө–дә§иғҪеҲ©з”ЁзҺҮдёҺеӨҡиҠӮзӮ№дә§иғҪе…ұдә«пјҲеҰӮй—ІзҪ®N7дә§иғҪз”ЁдәҺN3/5еҲ¶зЁӢпјүгҖӮ

пјҲдәҢпјүcaВӯpВӯexеҠ з Ғпјҡ520-560дәҝзҫҺе…ғжҠјжіЁжңӘжқҘ

1.жҠ•иө„ж–№еҗ‘пјҡдё»иҰҒз”ЁдәҺ3nmеҸҠжӣҙе…ҲиҝӣеҲ¶зЁӢжү©дә§гҖҒжҙҒеҮҖе®Өе»әи®ҫгҖҒи®ҫеӨҮйҮҮиҙӯпјҢе…¬еҸёжүҝи®ӨжӯӨж¬ЎcaВӯpВӯexеўһе№…иҫғеӨ§пјҢиӢҘжү§иЎҢдёҚеҪ“еҸҜиғҪеёҰжқҘйЈҺйҷ©пјҢдҪҶAIйңҖжұӮзҡ„еҠ йҖҹи®©е…¶е…·еӨҮи¶іеӨҹдҝЎеҝғпјӣ

2.дә§иғҪйҮҠж”ҫиҠӮеҘҸпјҡ2026е№ҙcaВӯpВӯexеўһй•ҝеҜ№еҪ“е№ҙдә§иғҪиҙЎзҢ®жңүйҷҗпјҢдё»иҰҒж”Ҝж’‘2027е№ҙе°Ҹе№…еўһй•ҝпјҢ2028-2029е№ҙиҝӣе…Ҙдә§иғҪйҮҠж”ҫй«ҳеі°жңҹпјӣеҪ“еүҚжҙҒеҮҖе®ӨжҲҗдёәдә§иғҪ瓶йўҲпјҢ2026е№ҙcaВӯpВӯexзҡ„йҮҚиҰҒйғЁеҲҶе°Ҷз”ЁдәҺи§ЈеҶіиҝҷдёҖй—®йўҳпјӣ

3.й•ҝжңҹ规еҲ’пјҡ2026-2028е№ҙзҙҜи®ЎcaВӯpВӯexжңүжңӣиҫҫеҲ°2000дәҝзҫҺе…ғпјҢжҳҫи‘—й«ҳдәҺ2023-2025е№ҙзҡ„1010дәҝзҫҺе…ғпјҢеҪ°жҳҫеҜ№еҚҠеҜјдҪ“й•ҝжңҹйңҖжұӮзҡ„еқҡе®ҡзңӢеҘҪгҖӮ

пјҲдёүпјүдёҡеҠЎз»“жһ„пјҡHPCдё»еҜјпјҢйқһAIйңҖжұӮе№іж·Ў

1.收е…Ҙз»“жһ„пјҡ2025Q4HPCдёҡеҠЎеҚ жҜ”55%пјҲзҺҜжҜ”еҫ®йҷҚпјүпјҢд»Қдёә第дёҖеӨ§ж”¶е…ҘжқҘжәҗпјӣжҷәиғҪжүӢжңәдёҡеҠЎеҚ жҜ”еӣһеҚҮиҮі32%пјҢеҸ—зӣҠдәҺй«ҳз«ҜжңәеһӢйңҖжұӮпјӣIoTгҖҒжұҪиҪҰзӯүдёҡеҠЎеҚ жҜ”зӣёеҜ№зЁіе®ҡпјӣ

2.йқһAIйңҖжұӮпјҡ2026е№ҙд»Је·ҘиЎҢдёҡж•ҙдҪ“еўһй•ҝ14%зҡ„йў„жңҹдёӯпјҢйқһAIзӣёе…ійңҖжұӮзӣёеҜ№е№іж·ЎпјҢиҝҷдёҖеҺӢеҠӣжӣҙйӣҶдёӯдәҺдәҢзәҝд»Је·ҘеҺӮдёҺиҒ”еҸ‘科зӯүи®ҫи®ЎеҺӮе•ҶпјҢеҸ°з§Ҝз”өеҮӯеҖҹй«ҳз«ҜжҷәиғҪжүӢжңәдёҺAIиҠҜзүҮд»Је·ҘдјҳеҠҝпјҢеҸ—еҲ°зҡ„еҶІеҮ»иҫғе°Ҹпјӣ

3.еҢәеҹҹеҲҶеёғпјҡеҢ—зҫҺеёӮеңәд»Қдёәдё»иҰҒ收е…ҘжқҘжәҗпјҲеҚ жҜ”74%пјҢзҺҜжҜ”йҷҚ2дёӘзҷҫеҲҶзӮ№пјүпјҢ欧жҙІдёҺдёӯеӣҪеёӮеңә收е…ҘзҺҜжҜ”еўһй•ҝжҳҫи‘—пјҢжҲҗдёәйҮҚиҰҒеўһйҮҸгҖӮ

еӣӣгҖҒйЈҺйҷ©жҸҗзӨә

1.иЎҢдёҡдј°еҖјж”¶зј©йЈҺйҷ©пјҡиӢҘе…Ёзҗғиө„жң¬еёӮеңәйЈҺйҷ©еҒҸеҘҪдёӢйҷҚпјҢеҚҠеҜјдҪ“иЎҢдёҡж•ҙдҪ“дј°еҖјеҸҜиғҪйқўдёҙ收缩еҺӢеҠӣпјҢеҪұе“ҚеҸ°з§Ҝз”өиӮЎд»·иЎЁзҺ°пјӣ

2.жҠҖжңҜз«һдәүйЈҺйҷ©пјҡиӢұзү№е°”зӯүз«һдәүеҜ№жүӢиӢҘеңЁе…ҲиҝӣеҲ¶зЁӢдёҠе®һзҺ°жҠҖжңҜзӘҒз ҙ并дҝқжҢҒдјҳеҠҝпјҢеҸҜиғҪеҲҶжөҒеҸ°з§Ҝз”өйғЁеҲҶе®ўжҲ·и®ўеҚ•пјӣ

3.ең°зјҳж”ҝжІ»йЈҺйҷ©пјҡеҢәеҹҹеұҖеҠҝеҸҳеҢ–еҸҜиғҪеҪұе“Қдҫӣеә”й“ҫзЁіе®ҡжҖ§гҖҒе®ўжҲ·и®ўеҚ•еёғеұҖдёҺдә§иғҪжү©еј иҝӣеәҰпјӣ

4.AIйңҖжұӮдёҚеҸҠйў„жңҹпјҡиӢҘAIеә”з”ЁиҗҪең°иҝӣеәҰж”ҫзј“пјҢжҲ–AIиҠҜзүҮеҺӮе•Ҷиө„жң¬ејҖж”Ҝ收缩пјҢеҸҜиғҪеҜјиҮҙеҸ°з§Ҝз”өе…ҲиҝӣеҲ¶зЁӢдә§иғҪеҲ©з”ЁзҺҮдёӢж»‘пјӣ

5.дә§иғҪиҝҮеү©йЈҺйҷ©пјҡиӢҘжңӘжқҘcaВӯpВӯexйҮҠж”ҫзҡ„дә§иғҪи¶…еҮәеёӮеңәйңҖжұӮпјҢеҸҜиғҪеј•еҸ‘д»·ж јжҲҳпјҢжҢӨеҺӢиЎҢдёҡж•ҙдҪ“жҜӣеҲ©зҺҮгҖӮ

дә”гҖҒдёӘдәәдә§дёҡжҙһеҜҹ

еҸ°з§Ҝз”ө2025Q4иҙўжҠҘдёҚд»…жҳҜеҚ•дёҖдјҒдёҡзҡ„дёҡз»©е…‘зҺ°пјҢжӣҙеҸҚжҳ дәҶе…ЁзҗғеҚҠеҜјдҪ“иЎҢдёҡзҡ„з»“жһ„жҖ§еҸҳеҢ–пјҢеҲҶдә«еҮ зӮ№е®һж“ҚжҖқиҖғпјҡ

1.жҜӣеҲ©зҺҮжҳҜж ёеҝғжҠӨеҹҺжІіпјҡеңЁеҚҠеҜјдҪ“иЎҢдёҡе‘ЁжңҹжіўеҠЁдёӯпјҢеҸ°з§Ҝз”өиғҪжҢҒз»ӯе®һзҺ°60%д»ҘдёҠзҡ„жҜӣеҲ©зҺҮпјҢж ёеҝғеңЁдәҺе…ҲиҝӣеҲ¶зЁӢзҡ„жҠҖжңҜеЈҒеһ’дёҺе®ўжҲ·зІҳжҖ§гҖӮ3nmеҲ¶зЁӢзӣҲеҲ©иғҪеҠӣи¶…и¶Ҡе…¬еҸёе№іеқҮж°ҙе№іпјҢйӘҢиҜҒдәҶвҖңжҠҖжңҜйўҶе…ҲвҶ’дә§иғҪжәўд»·вҶ’жҜӣеҲ©зҺҮзЁіеӣәвҖқзҡ„жӯЈеҗ‘еҫӘзҺҜпјҢиҝҷжҳҜдәҢзәҝд»Је·ҘеҺӮйҡҫд»ҘеӨҚеҲ¶зҡ„ж ёеҝғз«һдәүеҠӣпјӣ

2.AIжҳҜй•ҝжңҹеўһй•ҝзҡ„ж ёеҝғеҸҳйҮҸпјҡеҸ°з§Ҝз”өдёҠи°ғAIзӣёе…іж”¶е…ҘеўһйҖҹдёҺcaВӯpВӯexпјҢжң¬иҙЁжҳҜжҠјжіЁвҖңAIиҠҜзүҮвҶ’е…ҲиҝӣеҲ¶зЁӢд»Је·ҘвҖқзҡ„еҲҡжҖ§йңҖжұӮгҖӮAIеӨ§жЁЎеһӢи®ӯз»ғдёҺжҺЁзҗҶеҜ№иҠҜзүҮжҖ§иғҪиҰҒжұӮжҢҒз»ӯжҸҗеҚҮпјҢ3nmеҸҠеҗҺз»ӯжӣҙе…ҲиҝӣеҲ¶зЁӢзҡ„йңҖжұӮе°Ҷй•ҝжңҹеӯҳеңЁпјҢеҸ°з§Ҝз”өдҪңдёәе…Ёзҗғе”ҜдёҖиғҪзЁіе®ҡйҮҸдә§3nmиҠҜзүҮзҡ„д»Је·ҘеҺӮпјҢе°ҶжҢҒз»ӯеҸ—зӣҠдәҺиҝҷдёҖи¶ӢеҠҝпјӣ

3.caВӯpВӯexиҠӮеҘҸеҸҚжҳ иЎҢдёҡйў„жңҹпјҡ2026е№ҙ520-560дәҝзҫҺе…ғcaВӯpВӯexпјҢдё”дә§иғҪйӣҶдёӯеңЁ2028е№ҙеҗҺйҮҠж”ҫпјҢиҜҙжҳҺеҸ°з§Ҝз”өеҲӨж–ӯAIйңҖжұӮжҳҜй•ҝжңҹи¶ӢеҠҝпјҢиҖҢйқһзҹӯжңҹи„үеҶІгҖӮиҝҷд№ҹж„Ҹе‘ізқҖпјҢеҚҠеҜјдҪ“иЎҢдёҡзҡ„еўһй•ҝе°Ҷд»ҺвҖңе…ЁйқўеӨҚиӢҸвҖқиҪ¬еҗ‘вҖңз»“жһ„жҖ§з№ҒиҚЈвҖқпјҢе…ҲиҝӣеҲ¶зЁӢдёҺAIзӣёе…ізҺҜиҠӮе°ҶжҲҗдёәеўһй•ҝдё»еҠӣпјӣ

4.дёҡеҠЎз»“жһ„еҸҚжҳ иЎҢдёҡеҲҶеҢ–пјҡHPCдёҺй«ҳз«ҜжҷәиғҪжүӢжңәйңҖжұӮзЁіеҒҘпјҢйқһAIйңҖжұӮе№іж·ЎпјҢиҜҙжҳҺеҚҠеҜјдҪ“иЎҢдёҡеҶ…йғЁеҲҶеҢ–еҠ еү§гҖӮжңӘжқҘжҠ•иө„йңҖиҒҡз„ҰвҖңAIдә§дёҡй“ҫ+й«ҳз«Ҝж¶Ҳиҙ№з”өеӯҗвҖқзӣёе…ізҺҜиҠӮпјҢиҖҢйқһжіӣеҚҠеҜјдҪ“жқҝеқ—пјӣ

5.е…іжіЁдә§иғҪйҮҠж”ҫдёҺе®ўжҲ·и®ўеҚ•еҢ№й…ҚеәҰпјҡеҸ°з§Ҝз”ө2028е№ҙеҗҺдә§иғҪе°ҶйӣҶдёӯйҮҠж”ҫпјҢеұҠж—¶AIйңҖжұӮиғҪеҗҰжҢҒз»ӯе…‘зҺ°гҖҒе®ўжҲ·и®ўеҚ•иғҪеҗҰи·ҹдёҠдә§иғҪеўһй•ҝпјҢжҳҜеҲӨж–ӯе…¶й•ҝжңҹдј°еҖјзҡ„е…ій”®гҖӮзҹӯжңҹеҸҜи·ҹиёӘ3nmеҲ¶зЁӢдә§иғҪеҲ©з”ЁзҺҮгҖҒдё»иҰҒAIиҠҜзүҮе®ўжҲ·зҡ„и®ўеҚ•жҢҮеј•пјҢй•ҝжңҹйңҖе…іжіЁ6nmд»ҘдёӢе…ҲиҝӣеҲ¶зЁӢзҡ„жҠҖжңҜиҝӯд»ЈдёҺеёӮеңәйңҖжұӮеҢ№й…Қжғ…еҶөгҖӮ

дҝЎжҒҜжҠ«йңІиҜҙжҳҺ

жң¬ж–ҮеҹәдәҺзӣӣеҚҡпјҲBeВӯrВӯnВӯsВӯtВӯeВӯinпјү2026е№ҙ1жңҲ15ж—ҘгҖҠTSВӯMC4Q25:HiВӯgh exВӯpВӯeВӯcВӯtВӯaВӯtВӯiВӯoВӯns but stВӯiВӯll a stВӯrВӯoВӯng beВӯatгҖӢз ”жҠҘзҝ»иҜ‘ж•ҙзҗҶпјҢж ёеҝғж•°жҚ®гҖҒйҖ»иҫ‘жЎҶжһ¶еқҮжқҘиҮӘеҺҹж–ҮпјӣдјҒдёҡеҗҚз§°гҖҒиӮЎзҘЁд»Јз ҒеҸҠдёҡеҠЎиҢғеӣҙз»Ҹе…¬ејҖдҝЎжҒҜдәӨеҸүйӘҢиҜҒпјӣжң¬ж–Үд»…дёәдҝЎжҒҜеҲҶдә«пјҢдёҚжһ„жҲҗд»»дҪ•жҠ•иө„е»әи®®пјҢжҠ•иө„иҖ…жҚ®жӯӨж“ҚдҪңйңҖиҮӘиЎҢжүҝжӢ…йЈҺйҷ©гҖӮ

еҰӮйңҖиҺ·еҸ–з ”жҠҘеҺҹж–ҮпјҢеҸҜиҜ„и®әеҢәз•ҷиЁҖгҖӮ