2025е№ҙиў«дёҡеҶ…з§°дёәвҖңзҷҪй…’иҮіжҡ—ж—¶еҲ»вҖқгҖӮ

з”ЁдёҖеҸҘиҜқжҰӮжӢ¬пјҡйҮҸд»·дҝЎд»°зҡ„еҙ©еЎҢгҖҒеҮ д№ҺжүҖжңүзәўеҲ©дёҖеӨңжё…йӣ¶гҖӮ

ж ёеҝғеҶІеҮ»е…ій”®жңүдә”зӮ№пјҡ

1гҖҒ24-40еІҒдё»еҠӣж¶Ҳиҙ№зҫӨиҗҺзј©30%пјҢеёӮеңә第дёҖж¬ЎеҮәзҺ°вҖңе–қдёҚеҠЁвҖқзҡ„зЎ¬ж–ӯеұӮпјӣ

2гҖҒвҖңеҸІдёҠжңҖдёҘзҰҒй…’д»ӨвҖқ е®һж–ҪпјҢй«ҳз«Ҝж”ҝеҠЎж¶Ҳиҙ№еҮ иҝ‘жё…йӣ¶пјҢдј з»ҹе®ҙиҜ·еңәжҷҜеҸ—еҪұе“ҚпјҢж¶Ҳиҙ№з»“жһ„еҗ‘еӨ§дј—гҖҒж—ҘеёёеңәжҷҜиҪ¬еһӢпјҢйҖӮй…ҚжҖ§дёҚи¶ізҡ„дјҒдёҡжүҝеҺӢжӣҙз”ҡпјӣ

3гҖҒиЎҢдёҡйЈҺеҗ‘ж ҮиҢ…еҸ°д»·ж ји·Ңз ҙ1480пјҢз”өе•ҶдҪҺд»·жҚ…з ҙзӘ—еҸЈпјҢд»·ж јең°жқҝиў«еҮ»зўҺеҗҺжё йҒ“еә“еӯҳзһ¬й—ҙе °еЎһпјӣ

4гҖҒдёҠеёӮй…’дјҒзҺ°йҮ‘жөҒйӣҶдҪ“е‘ҠиҙҹпјҢеә”收иҙҰж¬ҫ+зҘЁжҚ®йЈҷеҲ°еҺҶеҸІеі°еҖјпјҢиЎҢдёҡдҝЎз”Ёз¬¬дёҖж¬ЎеӨ„дәҺз ҙдә§зҡ„е°ҙе°¬еўғең°пјҢ20 家 A иӮЎзҷҪй…’дёҠеёӮе…¬еҸёеүҚдёүеӯЈеәҰиҗҘ收гҖҒеҮҖеҲ©ж¶ҰеҲҶеҲ«еҗҢжҜ”дёӢйҷҚ 5.90% е’Ң 6.93%пјҢ第дёүеӯЈеәҰйҷҚе№…иҝӣдёҖжӯҘжү©еӨ§иҮі 18.47% е’Ң 22.22%пјҢд»…е°‘ж•°еӨҙйғЁдјҒдёҡз»ҙжҢҒжӯЈеўһй•ҝгҖӮ

5гҖҒиЎҢдёҡеҲҶеҢ–еҠ еү§пјҢеӨҙйғЁй…’дјҒеҚ жҚ® 88% иҗҘ收е’Ң 95% еҮҖеҲ©ж¶ҰпјҢйӣҶдёӯеәҰиҝӣдёҖжӯҘжҸҗеҚҮпјӣи…°йғЁеҸҠдёӯе°Ҹй…’дјҒиҗҘ收йҷҚе№…еӨҡи¶… 20%пјҢйғЁеҲҶйҷ·е…Ҙиө„йҮ‘й“ҫзҙ§еј гҖҒдә§иғҪй—ІзҪ®зҡ„еӣ°еўғпјҢиЎҢдёҡеҮәжё…еҠ йҖҹгҖӮ

дҪҶеңЁиҝҷвҖңзҷҪй…’иҮіжҡ—ж—¶еҲ»вҖқпјҢйңІй…’иЎҢдёҡеҚҙиҝҺжқҘдәҶзҲҶеҸ‘ејҸеўһй•ҝпјҢжҲҗдёәиЎҢдёҡй»‘жҡ—д№Ӣдёӯе°‘ж•°е…үз…§д№Ӣең°пјҢдёӢйқўе°ұйҖҡиҝҮ10еӨ§з»ҙеәҰпјҢж·ұеәҰзӣҳзӮ№дёӢдёӯеӣҪйңІй…’иЎҢдёҡзҡ„2025е№ҙгҖӮ

01

2025дёӯеӣҪйңІй…’иЎҢдёҡ

еҚҒеӨ§ж ёеҝғиҰҒзӮ№ж·ұеәҰзӣҳзӮ№еҲҶжһҗ

пјҲдёҖпјүеӨ§зӣҳеўһйҖҹпјҡ2025е№ҙй«ҳйҖҹеўһй•ҝпјҢиҝңи¶…иҝ‘дә”е№ҙеқҮеҖј

2025е№ҙдёӯеӣҪйңІй…’иЎҢе…Ёе№ҙй”ҖйҮҸеҗҢжҜ”еўһй•ҝ40%пјҢд»·ж јеҗҢжӯҘжҸҗеҚҮ30%пјҢеёӮеңә规模жҲҗеҠҹзӘҒз ҙ800дәҝе…ғеӨ§е…іпјҢе·Іи¶…и¶Ҡи‘Ўиҗ„й…’жҲҗдёәеӣҪеҶ…第дёүеӨ§й…’з§ҚгҖӮ

еӣһйЎҫиҝҮеҺ»дә”е№ҙпјҲ2020-2024е№ҙпјүпјҢиЎҢдёҡж•ҙдҪ“еӨ„дәҺзЁіжӯҘдёҠеҚҮйҖҡйҒ“пјҢиҝ‘дә”е№ҙеӨҚеҗҲеўһй•ҝзҺҮдҝқжҢҒеңЁ10%-11.8%еҢәй—ҙпјҢе…¶дёӯ2021е№ҙеёӮеңә规模зӘҒз ҙ420дәҝе…ғпјҢ2024е№ҙдҝқеҒҘйңІй…’еҚ жҜ”д»Қиҫҫ54.7%гҖӮ2025е№ҙ40%зҡ„е№ҙеәҰеўһйҖҹиҫғиҝҮеҺ»дә”е№ҙеқҮеҖје®һзҺ°зҝ»еҖҚеўһй•ҝпјҢж Үеҝ—зқҖйңІй…’иЎҢдёҡжӯЈејҸд»ҺвҖңзЁіжӯҘеўһй•ҝвҖқиҝҲе…ҘвҖңй«ҳйҖҹзҲҶеҸ‘вҖқйҳ¶ж®өпјҢжҲҗдёәй…’зұ»еёӮеңәзҡ„ж ёеҝғеўһй•ҝеј•ж“ҺгҖӮ

йңІй…’вҖңй«ҳйҖҹзҲҶеҸ‘вҖқиғҢеҗҺжңүеҮ еӨ§ж ёеҝғеҺҹеӣ пјҡ

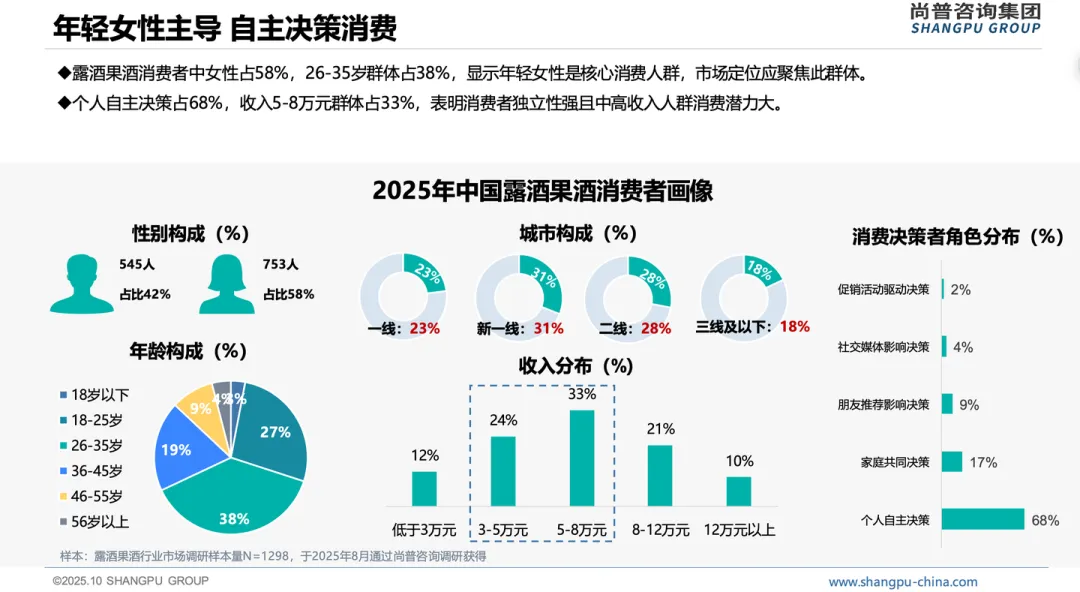

1гҖҒвҖңеҒҘеә·е…»з”ҹвҖқй…’йҘ®жүҝжҺҘзҷҪй…’ж¶Ҳиҙ№иҪ¬з§»

76% ж¶Ҳиҙ№иҖ…дјҳе…ҲйҖү вҖңеҒҘеә·еұһжҖ§вҖқ й…’йҘ®пјҢиҚҜйЈҹеҗҢжәҗдёҺиҪ»е…»з”ҹзҗҶеҝөжҷ®еҸҠпјҢйңІй…’ вҖңдҪҺеәҰ + е…»з”ҹвҖқ зІҫеҮҶеҚЎдҪҚ Z дё–д»Ј вҖңжңӢе…Ӣе…»з”ҹвҖқ дёҺ银еҸ‘ж—Ҹ вҖңж…ўж»Ӣе…»вҖқ йңҖжұӮпјҢжүҝжҺҘзҷҪй…’и°ғж•ҙжңҹзҡ„ж¶Ҳиҙ№иҪ¬з§»гҖӮ

2гҖҒгҖҢиҪ»иҙҹжӢ…еҫ®йҶәгҖҚвҖңж–°й…’й¬јвҖқзјәеҸЈ1.8дәҝз®ұ

зҷҪй…’дё»еҠӣпјҲ35еІҒ+пјүзј©йҮҸ30%пјҢ25-35еІҒвҖңж–°й…’й¬јвҖқзјәеҸЈ1.8дәҝз®ұпјҢйңІй…’йЎәеҠҝеҚЎдҪҚвҖңиҪ»иҙҹжӢ…еҫ®йҶәвҖқпјҢе®ўеҚ•д»·120-180е…ғпјҢжҒ°еҘҪиё©еңЁе№ҙиҪ»дәәзӨҫдәӨиҙ§еёҒдёҺй’ұеҢ…жүҝеҸ—еҠӣзҡ„з”ңзӮ№дҪҚгҖӮ

3гҖҒеҘіжҖ§з”ЁжҲ·еҚ жҜ”иҙЎзҢ®еўһй•ҝ

еҠІй…’ 2025 е№ҙж–°еўһе№ҙиҪ»з”ЁжҲ·зәҰ 900 дёҮпјҢе…¶дёӯеҘіжҖ§ 400 дёҮпјҢе°Ҹ瓶装ж–ӯиҙ§гҖӮ

4гҖҒйңІй…’зӣҙж’ӯз”өе•Ҷиў«з®—жі•з–ҜжҺЁ

2024е№ҙзӣҙж’ӯз”өе•Ҷе…Ёйқўе°ҒжқҖй«ҳеәҰзҷҪй…’зҰҸеҲ©еңәпјҢе№іеҸ°жҖҘеҜ»вҖңдҪҺеәҰ+й«ҳжҜӣеҲ©вҖқжӣҝд»Је“ҒпјҢйңІй…’д»Ҙ60%+жҜӣеҲ©зҺҮгҖҒ300%дҪЈйҮ‘жҜ”иў«з®—жі•з–ҜжҺЁпјҢдёҖе№ҙејҖеҮә7дёҮдёӘвҖңдә‘й…’еә„вҖқзӣҙж’ӯй—ҙпјҢзәҝдёҠеҚ жҜ”д»Һ12%йЈҷиҮі48%пјҢзӣҙжҺҘиҙЎзҢ®еўһйҮҸзҡ„60%гҖӮ

5гҖҒжҠҖжңҜеҚҮзә§пјҲдҪҺжё©еҸ‘й…өгҖҒжҷәиғҪжҸҗеҸ–пјүдёҺдә§е“ҒеҲӣж–°пјҲжһңйңІй…’гҖҒиҚүжң¬йңІй…’пјүи·Ёи¶ҠжҲҗзҶҹ

йқ’жў…/йҷҲзҡ®/дәәеҸӮзӯүеҹәй…’иҗғеҸ–д»ҺвҖңжөёжіЎ1.0вҖқеҲ°вҖңиҶңеҲҶзҰ»+дҪҺжё©й—ӘеҶ·2.0вҖқпјҢзі–еҲҶгҖҒеҳҢе‘ӨгҖҒд№ҷйҶҮеәҰж•°дёҖй”®йҷҚз»ҙпјҢ0зі–0и„ӮеҚҙдҝқиҜҒ24В°зңҹе‘іпјҢи®©вҖңжңӢе…Ӣе…»з”ҹвҖқ第дёҖж¬ЎдёҚеҸҚдәәжҖ§гҖӮ

дёҖеҸҘиҜқпјҡйңІй…’жҠҠвҖңе…»з”ҹвҖқеҒҡжҲҗе…ҘеҸЈпјҢжҠҠвҖңе…ҙи¶ЈжөҒйҮҸеҒҡдёәжқ жқҶвҖқгҖҒжҠҠеҗҺвҖңе№ҙиҪ»дәәвҖқеҒҡжҲҗеҮәеҸЈпјҢиҝҷжҳҜйңІй…’еӨ§зҲҶеҸ‘иғҢеҗҺзҡ„еә•еұӮйҖ»иҫ‘гҖӮ

пјҲдәҢпјүйӣҶдёӯеәҰеҸҳеҢ–пјҡж·ҳжұ°иөӣеҠ йҖҹпјҢеӨҙйғЁйӣҶиҒҡж•Ҳеә”жҳҫи‘—

2025е№ҙйңІй…’иЎҢдёҡж·ҳжұ°иөӣе…ЁйқўеҠ йҖҹпјҢиЎҢдёҡйӣҶдёӯеәҰеӨ§е№…жҸҗеҚҮгҖӮ

ж•°жҚ®жҳҫзӨәпјҢ2025е№ҙиЎҢдёҡCR5пјҲеүҚдә”еӨ§дјҒдёҡеёӮеңәд»ҪйўқпјүжҸҗеҚҮиҮі51.3%пјҢиҫғ2020е№ҙеўһй•ҝ8.7дёӘзҷҫеҲҶзӮ№пјҢHHIжҢҮж•°иҫҫеҲ°1580зӮ№пјҢиҝӣе…ҘдёӯеәҰйӣҶдёӯеёӮеңәеҢәй—ҙпјӣе…¶дёӯеҚҺдёңгҖҒеҚҺеҚ—еҢәеҹҹCR5еҲҶеҲ«й«ҳиҫҫ62.1%е’Ң57.9%пјҢе‘ҲзҺ°жҳҺжҳҫзҡ„马еӨӘж•Ҳеә”гҖӮ

ж·ҳжұ°еҠ йҖҹзҡ„ж ёеҝғй©ұеҠЁеӣ зҙ дёәж”ҝзӯ–зӣ‘管收зҙ§дёҺжҲҗжң¬еҺӢеҠӣдёҠеҚҮпјҡйў„и®Ў2025е№ҙеүҚеҮәеҸ°зҡ„йңІй…’еҠҹж•ҲиҜ„д»·еӣҪ家ж ҮеҮҶпјҢдҪҝдёҙеәҠйӘҢиҜҒжҲҗжң¬жҳҫи‘—еўһеҠ пјҢе°Ҷж·ҳжұ°20%дёӯе°ҸеҺӮе•ҶпјӣеҗҢж—¶еҺҹж–ҷжҲҗжң¬дёҠж¶Ёе’ҢзҺҜдҝқж”ҝзӯ–и¶ӢдёҘпјҢиҝӣдёҖжӯҘжҢӨеҺӢдәҶдёӯе°ҸеҺӮе•Ҷзҡ„з”ҹеӯҳз©әй—ҙгҖӮ

еӨҙйғЁдјҒдёҡеҲҷйҖҡиҝҮ并иҙӯж•ҙеҗҲеҠ йҖҹе…ЁеӣҪеҢ–еёғеұҖпјҢеҰӮеҠІзүҢе®ҢжҲҗеҜ№дёү家еҢәеҹҹй…’дјҒзҡ„жҲҳз•ҘжҺ§иӮЎпјҢиҝӣдёҖжӯҘе·©еӣәеёӮеңәдјҳеҠҝгҖӮ

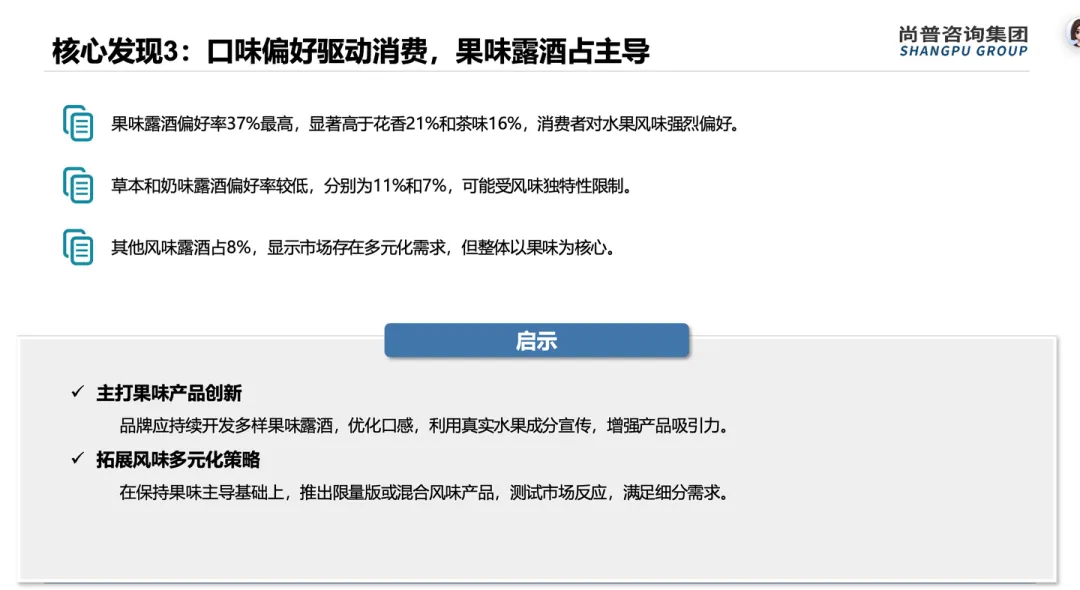

пјҲдёүпјүеўһйҮҸдёҺзј©йҮҸпјҡиҠұжһңйңІй…’гҖҒз»ҶеҲҶеҠҹиғҪйңІй…’еўһйҮҸжҳҫи‘—пјҢдј з»ҹжіӣж»ӢиЎҘйңІй…’зј©йҮҸ

иЎҢдёҡеӨ§зӣҳй«ҳйҖҹеўһй•ҝиғҢжҷҜдёӢпјҢжқҝеқ—еҲҶеҢ–жҳҺжҳҫгҖӮеўһйҮҸжқҝеқ—дё»иҰҒйӣҶдёӯеңЁдёӨеӨ§йўҶеҹҹпјҡ

дёҖжҳҜиҠұжһңйңІй…’е“Ғзұ»пјҢеёӮеңәеҚ жңүзҺҮд»Һ2020е№ҙзҡ„19.1%и·ғеҚҮиҮі2025е№ҙзҡ„31.5%пјҢе…¶дёӯжқЁжў…й…’гҖҒйқ’жў…й…’зӯүе“Ғзұ»еңЁZдё–д»Јж¶Ҳиҙ№зҫӨдҪ“дёӯзҡ„еҒҸеҘҪеәҰиҫҫ43.6%пјҢеҶ°йқ’гҖҒжў…и§Ғзӯүе“ҒзүҢзҡ„зӣёе…ідә§е“ҒеўһйҖҹиҝ…зҢӣгҖӮ

дәҢжҳҜз»ҶеҲҶеҠҹиғҪйңІй…’пјҢеҠ©зң зұ»пјҲеҗ«GABAгҖҒй…ёжһЈд»ҒжҲҗеҲҶпјүгҖҒжҠ—з–ІеҠізұ»пјҲеҗ«иӣ№иҷ«иҚүгҖҒй»‘жһёжқһжҲҗеҲҶпјүгҖҒеҘіжҖ§зҫҺе®№е…»йўңзұ»зӯүзІҫеҮҶеҠҹж•Ҳдә§е“ҒйңҖжұӮжҝҖеўһпјҢе…¶дёӯеҠ©зң зұ»йңІй…’еёӮеңә规模зӘҒз ҙ42дәҝе…ғпјҢеңЁдә¬дёңеҒҘеә·жё йҒ“й”ҖйҮҸеҗҢжҜ”еўһй•ҝ287%гҖӮ

зј©йҮҸжқҝеқ—еҲҷдёәдј з»ҹжіӣж»ӢиЎҘйңІй…’пјҢиҝҷзұ»дә§е“Ғеӣ еҠҹж•ҲжЁЎзіҠгҖҒеңәжҷҜеҚ•дёҖпјҢеёӮеңәеҚ жҜ”д»Һ2020е№ҙзҡ„68.3%дёӢж»‘иҮі2024е№ҙзҡ„54.7%пјҢ2025е№ҙд»Қ延з»ӯдёӢж»‘жҖҒеҠҝпјҢдё»иҰҒж¶Ҳиҙ№зҫӨдҪ“йӣҶдёӯеңЁдёӯиҖҒе№ҙзҫӨдҪ“пјҢеўһй•ҝеҠЁеҠӣдёҚи¶ігҖӮ

еўһйҮҸ

в‘ 0.5%-3%volеҫ®йҶәдҪҺеәҰйңІй…’пјҲ+56%пјү

в‘Ў 30-50е…ғ/瓶ж—Ҙеёёе…»з”ҹе°ҸйңІй…’пјҲ+41%пјү

в‘ў 100%зәҜжһңжұҒеҹәж— ж·»еҠ вҖңжё…жҙҒж ҮзӯҫвҖқзі»еҲ—пјҲ+38%пјү

в‘Ј жө·еӨ–еҮәеҸЈпјҲдёңзӣҹгҖҒдёӯдёңпјүпјҲ+33%пјү

зј©йҮҸ

в‘ 38-42еәҰдј з»ҹдҝқеҒҘй…’пјҲ-9%пјү

в‘Ў 500mlеӨ§з“¶е®ҙиҜ·еһӢпјҲ-12%пјү

в‘ў 20е…ғд»ҘдёӢеЎ‘ж–ҷжЎ¶иЈ…пјҲ-24%пјү

пјҲеӣӣпјүеҸ‘еұ•и¶ӢеҠҝеҸҠй©ұеҠЁеҠӣйҮҸпјҡеҒҘеә·еҢ–гҖҒеңәжҷҜеҢ–гҖҒз»ҶеҲҶеҢ–并иЎҢпјҢеӨҡйҮҚеӣ зҙ е…ұеҗҢй©ұеҠЁ

2025е№ҙйңІй…’иЎҢдёҡж ёеҝғеҸ‘еұ•и¶ӢеҠҝе‘ҲзҺ°дёүеӨ§ж–№еҗ‘пјҡ

дёҖжҳҜеҒҘеә·еҢ–пјҢд»Һдј з»ҹж»ӢиЎҘеҗ‘科еӯҰе…»з”ҹиҪ¬еһӢпјҢйЈҹиҚҜеҗҢжәҗзҗҶеҝөж·ұеәҰжё—йҖҸпјҢиҚҜдјҒи·Ёз•Ңе…ҘеұҖжҺЁеҠЁе“ҒиҙЁж ҮеҮҶеҚҮзә§гҖӮ

дәҢжҳҜеңәжҷҜеҢ–пјҢд»ҺиҠӮеәҶйҖҒзӨјгҖҒе®ҙеёӯдё“еұһзҡ„еҚ•дёҖеңәжҷҜпјҢеҗ‘ж—Ҙеёёеҫ®йҶәгҖҒйңІиҗҘеӣўе»әгҖҒзҒ«й”…дҪҗйӨҗзӯүе…ЁеңәжҷҜжё—йҖҸгҖӮ

дёүжҳҜз»ҶеҲҶеҢ–пјҢдә§е“ҒеҠҹж•Ҳд»ҺвҖңжіӣе…»з”ҹвҖқеҗ‘вҖңзІҫеҮҶи°ғзҗҶвҖқеҚҮзә§пјҢж¶Ҳиҙ№зҫӨдҪ“з»ҶеҲҶиҮіZдё–д»ЈгҖҒеҘіжҖ§зҫӨдҪ“гҖҒиҒҢеңәдәәзӯүдёҚеҗҢеңҲеұӮгҖӮ

иғҢеҗҺй©ұеҠЁеҠӣйҮҸдё»иҰҒеҢ…жӢ¬еӣӣж–№йқўпјҡ

е…¶дёҖпјҢж¶Ҳиҙ№еҚҮзә§дёҺеҒҘеә·ж„ҸиҜҶи§үйҶ’пјҢ76%зҡ„ж¶Ҳиҙ№иҖ…йҖүжӢ©й…’йҘ®ж—¶дјҳе…Ҳе…іжіЁвҖңеҒҘеә·еұһжҖ§вҖқпјҢжіӣе…»з”ҹйЈҹе“ҒеёӮеңә规模зӘҒз ҙ4300дәҝе…ғпјҢ18-35еІҒж¶Ҳиҙ№иҖ…иҙЎзҢ®иҝ‘е…ӯжҲҗеўһйҮҸгҖӮ

е…¶дәҢпјҢж”ҝзӯ–зәўеҲ©еҠ жҢҒпјҢеҚҒеӣӣдә”规еҲ’дёӯ26дёӘзңҒзә§иЎҢж”ҝеҢәе°ҶйңІй…’зәіе…Ҙзү№иүІдә§дёҡзӣ®еҪ•пјҢзЁҺ收дјҳжғ е№…еәҰиҫҫ12%-15%пјҢж–°зүҲгҖҠйңІй…’иҙЁйҮҸиҰҒжұӮгҖӢжҺЁеҠЁиЎҢдёҡ规иҢғеҢ–еҸ‘еұ•гҖӮ

е…¶дёүпјҢжҠҖжңҜеҲӣж–°иөӢиғҪпјҢзҺ°д»Јз”ҹзү©иҗғеҸ–гҖҒжўҜеәҰжё—жјүзӯүжҠҖжңҜи§ЈеҶідәҶйңІй…’еҠҹж•ҲйҡҫйҮҸеҢ–гҖҒйЈҺе‘іжҳ“еҶІзӘҒзҡ„з—ӣзӮ№гҖӮ

е…¶еӣӣпјҢжё йҒ“еҹәзЎҖи®ҫж–Ҫе®Ңе–„пјҢеҶ·й“ҫзү©жөҒдҪ“зі»дҪҝдә§е“Ғиҫҗе°„еҚҠеҫ„жү©еӨ§1.8еҖҚпјҢ3е°Ҹж—¶й…ҚйҖҒеңҲиҰҶзӣ–дәәеҸЈи¶…5.2дәҝпјҢдёәеёӮеңәжү©еј еҘ е®ҡеҹәзЎҖгҖӮ

вҖңеҠҹиғҪйҘ®ж–ҷеҢ– + й…’зІҫдј‘й—ІйҘ®ж–ҷеҢ–вҖқеҸҢиҪ®пјҢй©ұеҠЁеҠӣйҮҸпјҡ

в‘ еӣҪ家вҖңйЈҹиҚҜеҗҢжәҗзӣ®еҪ•вҖқдёӨж¬Ўжү©еҲ—пјҢж–°ж·»9е‘іеҺҹж–ҷ

в‘Ў жҠ–йҹі/еҝ«жүӢвҖңж—Ҙе’–еӨңй…’вҖқеҶ…е®№жұ >2 000дәҝж’ӯж”ҫ

в‘ў дҫҝеҲ©еә—зі»з»ҹжҠҠвҖңе…»з”ҹй…’вҖқзәіе…ҘеҚійҘ®еҶ°жҹңпјҲCVS SKUж•°+80%пјү

в‘Ј 银еҸ‘з»ҸжөҺдёҺZдё–д»ЈеҸ еҠ пјҡе…»з”ҹйңҖжұӮж—ҘеёёеҢ–гҖҒзӨҫдәӨеҢ–гҖҒиҪ»йҮҸеҢ–

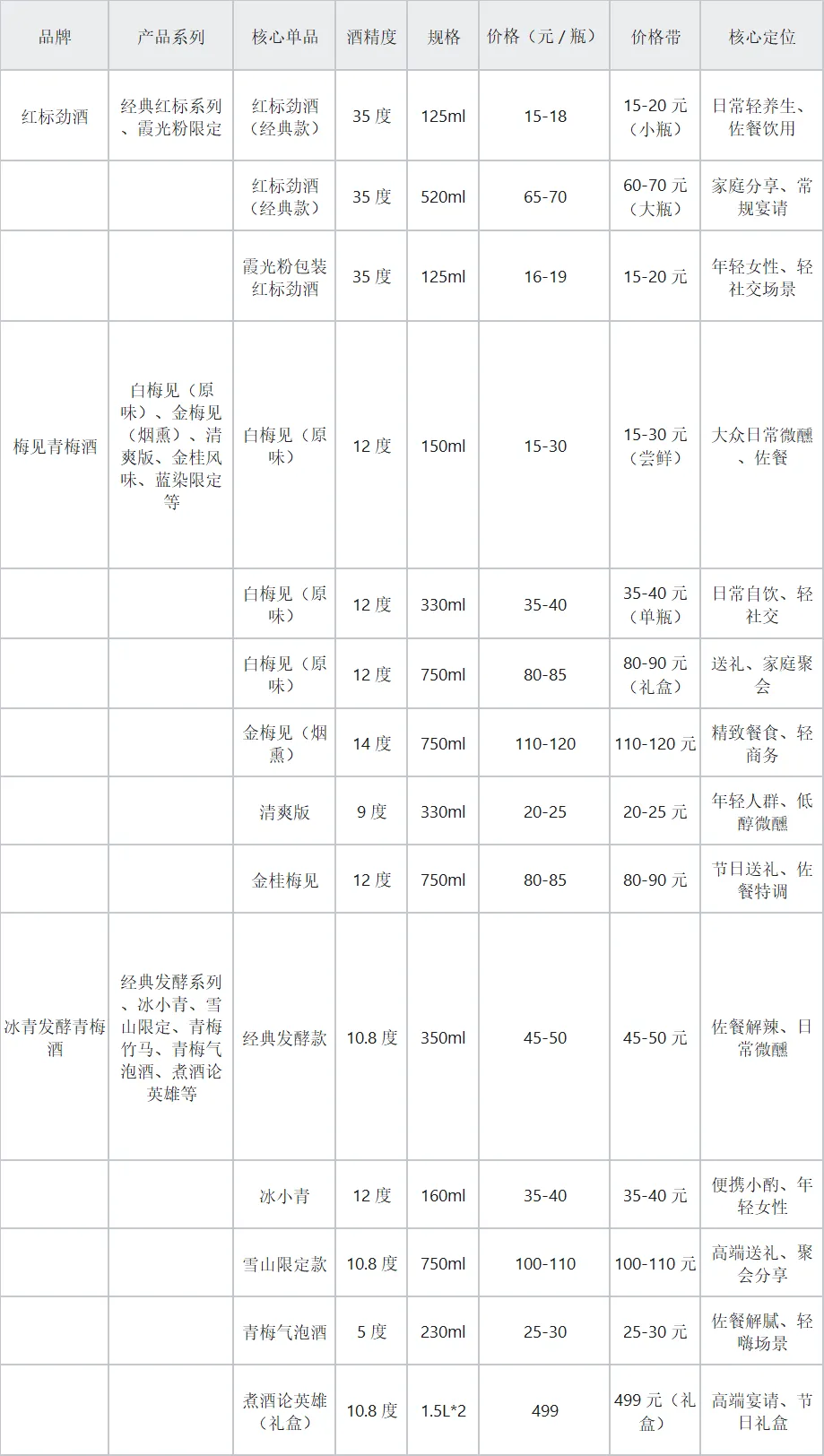

пјҲдә”пјүеўһй•ҝе“ҒзүҢпјҡеҠІзүҢгҖҒжў…и§ҒгҖҒеҶ°йқ’гҖҒи‘өиҠұй…’дёҡвҖңй—®дёңж–№вҖқйўҶи·‘пјҢзІҫеҮҶзӯ–з•Ҙз ҙеұҖеёӮеңә

2025е№ҙеҝ«йҖҹеўһй•ҝзҡ„д»ЈиЎЁжҖ§е“ҒзүҢеҸҠж ёеҝғдёҫжҺӘеҰӮдёӢпјҡ

дёҖжҳҜеҠІзүҢпјҢж–°еўһе№ҙиҪ»з”ЁжҲ·зәҰ900дёҮпјҲе…¶дёӯеҘіжҖ§з”ЁжҲ·400дёҮпјүпјҢж ёеҝғзӯ–з•Ҙдёәдә§е“ҒеҲӣж–°пјҲжҜӣй“әиӢҰиҚһй…’йҮҮз”ЁжўҜеәҰжё—жјүжҠҖжңҜпјүгҖҒеңәжҷҜжӢ“еұ•пјҲйҖӮй…ҚйңІиҗҘгҖҒзү№и°ғзӯүе№ҙиҪ»еңәжҷҜпјүгҖҒеҠҹж•ҲйҮҸеҢ–пјҲиҒ”еҗҲй«ҳж ЎејҖеұ•дёҙеәҠз ”з©¶йӘҢиҜҒжҠ—з–ІеҠіеҠҹж•ҲпјүгҖӮ

дәҢжҳҜжў…и§ҒпјҢдҪңдёәйқ’жў…й…’е“Ғзұ»йўҶеҶӣиҖ…пјҢйҖҡиҝҮвҖңеҺҹжһңеҺҹй…ҝвҖқе·ҘиүәеҚҮзә§е“ҒиҙЁпјҢиЎҚз”ҹзғҹзҶҸгҖҒйқ’жҹ‘зӯүеӨҡе…ғйЈҺе‘іпјҢзІҫеҮҶеҲҮе…Ҙе№ҙиҪ»ж¶Ҳиҙ№зҫӨдҪ“пјҢе°Ҹ瓶装дә§е“ҒйҖӮй…ҚеҚ•дәәз§ҒйҘ®еңәжҷҜгҖӮ

дёүжҳҜеҶ°йқ’пјҢеқҡжҢҒеҸ‘й…өеһӢе·ҘиүәпјҢд»Ҙ12еәҰй»„йҮ‘й…’зІҫеәҰеҢ№й…ҚеӨ§дј—йңҖжұӮпјҢзәҝдёӢдё»жү“еҚіж—¶йӣ¶е”®пјҢзәҝдёҠиҒ”еҠЁдёңж–№з”„йҖүзӯүжё йҒ“пјҢе№ҙеўһйҖҹиҫҫ92%пјҢ30еІҒд»ҘдёӢж¶Ҳиҙ№зҫӨдҪ“еёӮеҚ зҺҮзӘҒз ҙ23%гҖӮ

еӣӣжҳҜи‘өиҠұй…’дёҡвҖңй—®дёңж–№вҖқпјҢдҫқжүҳиҚҜдјҒеҹәеӣ пјҢзІҫйҖүйҒ“ең°еҺҹж–ҷпјҢиһҚеҗҲйқһйҒ—е·ҘиүәдёҺзҺ°д»Јз”ҹзү©иҗғеҸ–жҠҖжңҜпјҢйҖҡиҝҮиЎҢдёҡжқғеЁҒйүҙиҜ„и®ӨиҜҒе»әз«ӢдҝЎд»»пјҢйҰ–ж¬ҫиҚүжң¬ж —йҰҷйңІй…’еј•зҲҶеёӮеңәгҖӮ

жӯӨеӨ–пјҢжіёе·һиҖҒзӘ–гҖҒдә”зІ®ж¶ІзӯүеӨҙйғЁй…’дјҒйҖҡиҝҮеӨҡе…ғеҢ–йңІй…’зҹ©йҳөеёғеұҖпјҢд№ҹе®һзҺ°дәҶжҳҫи‘—еўһй•ҝгҖӮ

2025е№ҙеҝ«йҖҹеўһй•ҝе“ҒзүҢпјҡ

в‘ еҠІй…’В·е…ғж°”зӢҗзӢёпјҲ0.8еәҰж°”жіЎйңІй…’пјү5вҶ’23дәҝе…ғпјҢ+360%

в‘Ў е№ҝиӘүиҝңВ·иҙЎй…’иҪ»е…»пјҲ15еәҰпјҢж·»еҠ й…ёжһЈд»Ғпјү1вҶ’6дәҝе…ғпјҢ+500%

в‘ў иҢ¶зӘ–пјҲе–ңиҢ¶жҺ§иӮЎпјҢжҹҡеӯҗжҷ®жҙұйңІй…’пјү0вҶ’3.2дәҝе…ғ

еҒҡеҜ№

жҠҠйңІй…’еҒҡжҲҗвҖңйҘ®ж–ҷжҖқз»ҙзҡ„й…’зІҫ+вҖқпјҢжҳ“жӢүзҪҗгҖҒж—Ӣзӣ–гҖҒе°Ҹи§„ж ј

з»‘е®ҡвҖңдёӯејҸи°ғй…’вҖқеңәжҷҜпјҢдёҖе‘ЁдёҖдёҠж–°пјҢе°Ҹзәўд№Ұ2дёҮ+DIY笔记

0зі–гҖҒ0и„ӮгҖҒиүІзҙ йҰҷзІҫжё…жҙҒж ҮзӯҫпјҢй…Қж–ҷиЎЁвүӨ8дёӘеӯ—з¬Ұ

пјҲе…ӯпјүдә§е“Ғи¶ӢеҠҝпјҡд»Ҙи§ЈеҶіж–№жЎҲдёәж ёеҝғпјҢж·ұеәҰиҙҙиҝ‘е®ўжҲ·йңҖжұӮ

2025е№ҙйңІй…’дә§е“Ғе·ІжҳҺзЎ®иҪ¬еҗ‘вҖңд»Ҙи§ЈеҶіж–№жЎҲдёәдёӯеҝғвҖқзҡ„еҸ‘еұ•и¶ӢеҠҝпјҢе…Ёйқўиҙҙиҝ‘е®ўжҲ·дёӘжҖ§еҢ–гҖҒеңәжҷҜеҢ–йңҖжұӮгҖӮ

дёҖж–№йқўпјҢй’ҲеҜ№дёҚеҗҢдәәзҫӨз—ӣзӮ№жҸҗдҫӣзІҫеҮҶи§ЈеҶіж–№жЎҲпјҡдёәиҒҢеңәдәәжҺЁеҮәжҠ—з–ІеҠійңІй…’пјҢејәеҢ–иӣ№иҷ«иҚүгҖҒй»‘жһёжқһжҲҗеҲҶй…ҚжҜ”пјӣдёәеҘіжҖ§ж¶Ҳиҙ№иҖ…жү“йҖ 15еәҰдҪҺеәҰзҫҺе®№е…»йўңйңІй…’пјҢд»ҘеұұжҘӮгҖҒжһёжқһеҸ‘й…өйҖӮй…ҚиҪ»е…»з”ҹйңҖжұӮпјӣдёәзқЎзң еӣ°жү°дәәзҫӨжҺЁеҮәеҗ«GABAгҖҒй…ёжһЈд»Ғзҡ„еҠ©зң дә§е“ҒгҖӮ

еҸҰдёҖж–№йқўпјҢз»“еҗҲеңәжҷҜйңҖжұӮдјҳеҢ–дә§е“ҒеҪўжҖҒдёҺдҪ“йӘҢпјҡй’ҲеҜ№зҒ«й”…гҖҒзғ§зғӨзӯүйӨҗйҘ®еңәжҷҜпјҢжҺЁеҮәи§ЈиҫЈи§Ји…»зҡ„жё…зҲҪеһӢйңІй…’пјӣй’ҲеҜ№йңІиҗҘгҖҒеӣўе»әзӯүжҲ·еӨ–еңәжҷҜпјҢи®ҫи®Ўдҫҝжҗәе°Ҹ瓶装дә§е“Ғпјӣй’ҲеҜ№е•ҶеҠЎе®ҙиҜ·еңәжҷҜпјҢжү“йҖ вҖңиҚүжң¬иҪ»еҘўвҖқе®ҡдҪҚзҡ„й«ҳз«ҜзӨјзӣ’иЈ…дә§е“ҒпјҢе…јйЎҫд»ӘејҸж„ҹдёҺеҒҘеә·еұһжҖ§гҖӮиҝҷз§ҚвҖңдәәзҫӨзІҫеҮҶе®ҡдҪҚ+еңәжҷҜж·ұеәҰйҖӮй…ҚвҖқзҡ„дә§е“ҒйҖ»иҫ‘пјҢжҲҗдёәиЎҢдёҡдё»жөҒеҸ‘еұ•ж–№еҗ‘гҖӮ

вҖңеңәжҷҜи§ЈеҶіж–№жЎҲеҢ…вҖқжҲҗдёәдё»жөҒпјҡ

еҠ©зң еҢ… = йңІй…’ + иӨӘй»‘зҙ иҪҜзі– + йҰҷи–°пјҢе®ўеҚ•д»·49е…ғпјҢеӨҚиҙӯ35%

зҒ«й”…и§ЈиҫЈеҢ… = й…ёжў…жұӨйңІй…’220ml + еҶ»жҹ иҢ¶shotпјҢйӨҗйҘ®жё йҒ“е№ҙй”Җ1.2дәҝеҘ—

еҘ№еёӮеңәпјҡвҖңе§ЁеҰҲзғӯйҘ®вҖқзі»еҲ—пјҢеҠ е…Ҙйҳҝиғ¶гҖҒеҪ“еҪ’пјҢжү«з ҒйҖҒз”ҹзҗҶжңҹз®ЎзҗҶе°ҸзЁӢеәҸ

пјҲдёғпјүжҲҳз•ҘеҚ•е“Ғпјҡзәўж ҮеҠІй…’гҖҒжў…и§Ғйқ’жў…й…’гҖҒеҶ°йқ’еҸ‘й…өйқ’жў…й…’еј•йўҶеёӮеңәпјҢжҲҗеҠҹжәҗдәҺзІҫеҮҶеҢ№й…ҚйңҖжұӮ

2025е№ҙеёӮеңәж¶ҢзҺ°еҮәеӨҡж¬ҫзҺ°иұЎзә§жҲҳз•ҘеӨ§еҚ•е“ҒпјҢе…¶жҲҗеҠҹиғҢеҗҺеқҮе®һзҺ°дәҶдә§е“ҒдёҺйңҖжұӮзҡ„зІҫеҮҶеҢ№й…Қпјҡ

дёҖжҳҜзәўж ҮеҠІй…’пјҢ2025е№ҙдёҠеҚҠе№ҙй”Җе”®йўқйҖјиҝ‘50дәҝе…ғпјҢеҚіе°ҶжҲҗдёәйңІй…’йўҶеҹҹйҰ–дёӘзҷҫдәҝеҚ•е“ҒпјҢжҲҗеҠҹеҺҹеӣ еңЁдәҺе“ҒиҙЁзЁіе®ҡпјҲжё…йҰҷеһӢе°ҸжӣІзҷҪй…’дёәеҹәй…’пјҢиһҚе…ҘеӨҡз§ҚиҚүжң¬жқҗж–ҷпјүгҖҒеңәжҷҜеӨҡе…ғпјҲйҖӮй…Қж—ҘеёёйҘ®з”ЁгҖҒзү№и°ғгҖҒйңІиҗҘзӯүпјүгҖҒдәәзҫӨе№ҝжіӣпјҲиҰҶзӣ–дёӯиҖҒе№ҙе…»з”ҹзҫӨдҪ“дёҺе№ҙиҪ»ж¶Ҳиҙ№зҫӨдҪ“пјүгҖӮ

дәҢжҳҜжў…и§Ғйқ’жў…й…’пјҢйҰ–еҲӣвҖңеҺҹжһңеҺҹй…ҝвҖқе·ҘиүәпјҢйҖҡиҝҮеӨҡе…ғйЈҺе‘іеҲӣж–°еҚҮзә§е“ҒиҙЁй—Ёж§ӣпјҢзІҫеҮҶжҠ“дҪҸе№ҙиҪ»ж¶Ҳиҙ№иҖ…еҜ№дҪҺеәҰгҖҒеҒҘеә·гҖҒйЈҺе‘іеҢ–й…’йҘ®зҡ„йңҖжұӮпјҢжҲҗдёәзІӨејҸе®ҙеёӯдҪҗйӨҗж Үй…ҚгҖӮ

дёүжҳҜеҶ°йқ’еҸ‘й…өйқ’жў…й…’пјҢд»Ҙ12еәҰй»„йҮ‘й…’зІҫеәҰгҖҒеҸ‘й…өеһӢе·ҘиүәеҪўжҲҗе·®ејӮеҢ–дјҳеҠҝпјҢж·ұеәҰз»‘е®ҡзҒ«й”…еңәжҷҜпјҢйҖҡиҝҮеҚіж—¶йӣ¶е”®жё йҒ“еҝ«йҖҹи§Ұиҫҫж¶Ҳиҙ№иҖ…пјҢжҲҗдёәйӨҗйҘ®еңәжҷҜзғӯй—ЁйҖүжӢ©пјӣеӣӣжҳҜи‘өиҠұвҖңй—®дёңж–№вҖқиҚүжң¬ж —йҰҷйңІй…’пјҢдҪңдёәиҚҜдјҒи·Ёз•Ңд»ЈиЎЁеҚ•е“ҒпјҢеҮӯеҖҹйҒ“ең°еҺҹж–ҷгҖҒеҲ¶иҚҜзә§е·ҘиүәдёҺжқғеЁҒи®ӨиҜҒпјҢзІҫеҮҶеҲҮе…ҘйЈҹиҚҜеҗҢжәҗе…»з”ҹиөӣйҒ“пјҢеЎ«иЎҘдәҶй«ҳз«ҜиҚүжң¬йңІй…’зҡ„еёӮеңәз©әзҷҪгҖӮ

в‘ еҠІй…’вҖңNFCе§ңжұҒжҡ–й…’вҖқ300mlпјҲ6.8е…ғпјүпјҡеҲ©з”ЁNFCйқһжө“зј©иҝҳеҺҹе§ңжұҒпјҢж”»е…Ӣе§ңиҫЈзҙ зЁіе®ҡжҠҖжңҜпјҢдёҠеёӮ100еӨ©еҮәиҙ§5000дёҮ瓶

в‘Ў жӨ°еІӣвҖңи“қеёҪе’–е•Ўй…’вҖқпјҡдҝқеҒҘйЈҹе“Ғжү№ж–Ү+йҳҝжӢүжҜ”еҚЎеҶ·иҗғпјҢиҚҜеӯ—еҸ·+йЈҹеӯ—еҸ·еҸҢе°Ҹи“қеёҪпјҢзӨје“Ғжё йҒ“10дёҮеҘ—е”®зҪ„жҲҗеҠҹ=еҠҹиғҪеҸҜи§ҶеҢ–+жү№ж–ҮзЎ¬иғҢд№Ұ+е’–е•Ўжҷ®дё–еҸЈе‘і

пјҲе…«пјүд»·ж ји¶ӢеҠҝпјҡдёӨз«ҜеҲҶеҢ–жҳҺжҳҫпјҢй«ҳз«ҜеҢ–дёҺеӨ§дј—еҢ–еҸҢиҪЁе№¶иЎҢ

2025е№ҙйңІй…’иЎҢдёҡд»·ж је№¶жңӘиө°дҪҺпјҢиҖҢжҳҜе‘ҲзҺ°жё…жҷ°зҡ„дёӨз«ҜеҲҶеҢ–и¶ӢеҠҝпјҢеҪўжҲҗй«ҳз«ҜеҢ–дёҺеӨ§дј—еҢ–еҸҢиҪЁеҸ‘еұ•и·Ҝеҫ„гҖӮ

й«ҳз«ҜеёӮеңәж–№йқўпјҢ300е…ғд»ҘдёҠзҡ„й«ҳз«ҜзӨјзӣ’иЈ…дә§е“ҒеўһйҖҹиҫҫеҲ°40%пјҢиӢҸжІӘдёӨең°жҜҸзҷҫе…ғе®ўеҚ•д»·дә§е“ҒеҚ жҜ”иҫҫ47%пјҢжҳҫи‘—й«ҳдәҺе…ЁеӣҪ32%зҡ„е№іеқҮж°ҙе№іпјӣжіёе·һиҖҒзӘ–иҢ—й…ҝгҖҒдә”зІ®ж¶Ідә”зІ®жң¬иҚүзӯүй«ҳз«ҜйңІй…’еҮӯеҖҹвҖңиҚүжң¬иҪ»еҘўвҖқе®ҡдҪҚдёҺж–ҮеҢ–еә•и•ҙпјҢжҲҗеҠҹиҝӣй©»е•ҶеҠЎе®ҙиҜ·еңәжҷҜпјҢжәўд»·зҺҮеҸҜи§ӮгҖӮ

еӨ§дј—еёӮеңәж–№йқўпјҢ30-50е…ғд»·ж јеёҰзҡ„еӨ§дј—дә§е“Ғд»ҚжҳҜеёӮеңәдё»еҠӣпјҢеҚ жҜ”зәҰ55%пјҢдё»иҰҒд»Ҙж—ҘеёёйҘ®з”ЁгҖҒйӨҗйҘ®дҪҗйӨҗзӯүеңәжҷҜдёәдё»пјҢеҠІзүҢе°Ҹ瓶装гҖҒеҶ°йқ’еҹәзЎҖж¬ҫзӯүдә§е“ҒеҮӯеҖҹй«ҳжҖ§д»·жҜ”еҚ жҚ®еёӮеңәдё»жөҒд»ҪйўқгҖӮ

д»·ж јеҲҶеҢ–зҡ„ж ёеҝғеҺҹеӣ еңЁдәҺж¶Ҳиҙ№еҲҶеұӮпјҡй«ҳ收е…ҘзҫӨдҪ“иҝҪжұӮе“ҒиҙЁгҖҒж–ҮеҢ–дёҺд»ӘејҸж„ҹпјҢдёӯдҪҺ收е…ҘзҫӨдҪ“жіЁйҮҚжҖ§д»·жҜ”дёҺж—ҘеёёйҘ®з”ЁйңҖжұӮпјҢеҸҢиҪЁеёӮеңәеқҮе…·еӨҮејәеҠІеўһй•ҝеҠЁеҠӣгҖӮ

е“‘й“ғеһӢеҠ еү§

5-10е…ғ/200mlеҫ®йҶәзҪҗиЈ…ж”ҫйҮҸпјҢеҚ й”ҖйҮҸ48%пјҲ+15pctsпјү

80-150е…ғ/500mlвҖңж–°ж»ӢиЎҘвҖқй«ҳеҮҖеҖјзәҝеҚ й”Җе”®йўқ29%пјҲ+8pctsпјү

дј з»ҹ20-40е…ғи…°йғЁд»·ж јеёҰд»Ҫйўқиў«дёҠдёӢдёӨз«ҜжҢӨеҺӢпјҢдёӢж»‘6pcts

пјҲд№қпјүжё йҒ“и¶ӢеҠҝпјҡжё йҒ“дёӢжІүдёҺзІҫз®ҖзҺҜиҠӮеҗҢжӯҘжҺЁиҝӣпјҢе…Ёжё йҒ“ж јеұҖжҲҗеһӢ

2025е№ҙйңІй…’иЎҢдёҡжё йҒ“е‘ҲзҺ°вҖңеҸҢеҗ‘еҸ‘еҠӣвҖқзү№еҫҒпјҡдёҖж–№йқўпјҢжё йҒ“ж·ұеәҰдёӢжІүпјҢдёӯиҘҝйғЁең°еҢәдёҺдёүеӣӣзәҝеҹҺеёӮжҲҗдёәеўһй•ҝж ёеҝғгҖӮ

еҚҺдёӯең°еҢәж№–еҢ—гҖҒжІіеҚ—дёүеӣӣзәҝеҹҺеёӮз»Ҳз«ҜиҰҶзӣ–зҺҮиҫғ2020е№ҙжҸҗеҚҮ29дёӘзҷҫеҲҶзӮ№пјҢд№Ўй•ҮеёӮеңәе№ҙеўһйҖҹиҫҫ19.4%пјӣиҘҝеҚ—ең°еҢәе·қжёқеҸҢеҹҺз»ҸжөҺеңҲиҙЎзҢ®зҺҮиҫҫ58%пјҢдә‘еҚ—гҖҒиҙөе·һзҡ„еҒҘеӯ—еҸ·йңІй…’еңЁз”өе•Ҷжё йҒ“е®һзҺ°42%зҡ„е№ҙеўһй•ҝгҖӮеҸҰдёҖж–№йқўпјҢдёӯй—ҙзҺҜиҠӮжҢҒз»ӯзІҫз®ҖпјҢзӣҙиҝһж¶Ҳиҙ№иҖ…зҡ„жё йҒ“жЁЎејҸеҝ«йҖҹеҸ‘еұ•гҖӮ

з”өе•Ҷе№іеҸ°TOP3дјҒдёҡжҺ§еҲ¶68%зҡ„зәҝдёҠжөҒйҮҸпјҢзӣҙиҗҘдҪ“йӘҢеә—еңЁйҮҚзӮ№еҹҺеёӮиҰҶзӣ–зҺҮзӘҒз ҙ75%пјӣеҚіж—¶йӣ¶е”®жё йҒ“пјҲO2OпјүжҲҗдёәе…ій”®еўһй•ҝжһҒпјҢзҫҺеӣўгҖҒйҘҝдәҶд№Ҳзӯүе№іеҸ°йңІй…’е“Ғзұ»е№ҙеӨҚеҗҲеўһй•ҝзҺҮдҝқжҢҒ35%й«ҳдҪҚпјҢ2025е№ҙеёӮеңә规模зӘҒз ҙ90дәҝе…ғгҖӮ

жӯӨеӨ–пјҢеӨҙйғЁе“ҒзүҢйҖҡиҝҮвҖңдә‘зӣ‘е·Ҙй…’еҺӮзӣҙж’ӯвҖқвҖңејӮең°и·Ёд»“еҸ‘иҙ§вҖқзӯүж–№ејҸпјҢиҝӣдёҖжӯҘдјҳеҢ–дҫӣеә”й“ҫж•ҲзҺҮпјҢеҮҸе°‘дёӯй—ҙжөҒйҖҡжҲҗжң¬пјҢжҸҗеҚҮж¶Ҳиҙ№иҖ…дҪ“йӘҢгҖӮ

ж·ұеәҰдёӢжІүпјҡеӨҙйғЁе“ҒзүҢжҠҠеҺҝзә§еёӮеңәй“әеҲ°вҖңй•Үй•ҮйҖҡвҖқпјҢ2025е№ҙй•Үзә§зҪ‘зӮ№ж–°еўһ11дёҮ家пјӣ

з Қдёӯй—ҙеұӮпјҡеҠІй…’гҖҒжӨ°еІӣе…ҲеҗҺеҸ–ж¶ҲеҺҝзә§дёҖжү№пјҢеҺӮвҶ’380еҹҺеёӮжңҚеҠЎе•ҶвҶ’йӣ¶е”®пјҢжё йҒ“еҲ©ж¶ҰзҺҮжҸҗеҚҮ7pctsпјӣ

зӨҫеҢәеӣўиҙӯеҚ жҜ”з”ұ5%вҶ’18%пјҢйў„е”®еҲ¶д»“й…ҚжҲҗжң¬йҷҚ12%

пјҲеҚҒпјүиҗҘй”Җи¶ӢеҠҝпјҡзәҝдёҠиҗҘй”ҖеӨҡе…ғеҢ–пјҢзҹӯи§Ҷйў‘вҖңзңҹе®һиҗҘй”ҖвҖқжҲҗдё»жөҒпјҢй…ҚеҘ—жү“жі•зІҫеҮҶиҗҪең°

2025е№ҙйңІй…’иЎҢдёҡзәҝдёҠиҗҘй”ҖдёҺзҹӯи§Ҷйў‘иҗҘй”Җиҝӣе…ҘзІҫз»ҶеҢ–иҝҗиҗҘйҳ¶ж®өпјҢеҪўжҲҗеӨҡз§Қй…ҚеҘ—жү“жі•пјҡ

дёҖжҳҜзҹӯи§Ҷйў‘вҖңзңҹе®һиҗҘй”ҖвҖқз ҙеұҖдҝЎд»»еӣ°еўғпјҢж‘’ејғвҖңеӨ§еёҲеӢҫи°ғвҖқвҖңй…’зіҹеҹӢй…’вҖқзӯүеҗҢиҙЁеҢ–еҘ—и·ҜпјҢйҖҡиҝҮ第дёҖи§Ҷи§’жӢҚж‘„й…’еҺӮз”ҹдә§иҝҮзЁӢгҖҒжҲҗжң¬жӢҶи§ЈгҖҒе“ҒиҙЁе®һйӘҢзӯүзңҹе®һеҶ…е®№пјҢе»әз«Ӣж¶Ҳиҙ№иҖ…дҝЎд»»гҖӮ

еҰӮжқӯе·һжҹҗиҝҗиҗҘеӣўйҳҹйҖҡиҝҮжӢҚж‘„вҖңж•Јй…’жҖ•еӢҫе…‘пјҹи·ҹжҲ‘еҺ»й…’еҺӮжҺҘдёҖеқӣпјҒвҖқзӯүзңҹе®һеңәжҷҜи§Ҷйў‘пјҢеҚ•жңҲй”Җе”®йўқзӘҒз ҙ50дёҮе…ғпјҢиҮӘ然жөҒйҮҸеҚ жҜ”и¶…70%гҖӮ

дәҢжҳҜдәәи®ҫзІҫеҮҶе®ҡдҪҚпјҢжү“йҖ вҖңеҺӮй•ҝжң¬дәәвҖқвҖңжҖ•иў«еқ‘зҡ„д№°й…’дәәвҖқзӯүзңҹе®һдәәи®ҫпјҢйҖҡиҝҮж–№иЁҖеҸ°иҜҚгҖҒжң¬еңҹеңәжҷҜејәеҢ–ең°еҹҹдҝЎд»»пјҢеҰӮд№қжұҹе°Ғзјёй…’жү“йҖ вҖңй…’еҺӮиҖҒеј вҖқдәәи®ҫпјҢз»‘е®ҡжң¬ең°е©ҡе®ҙеңәжҷҜпјҢе®һзҺ°зІҫеҮҶеј•жөҒгҖӮ

дёүжҳҜзәҝдёҠзәҝдёӢиҒ”еҠЁпјҢзҹӯи§Ҷйў‘еј•жөҒиҮізӣҙж’ӯй—ҙиҝӣиЎҢж·ұеәҰи®Іи§ЈпјҢзӣҙж’ӯй—ҙжҺЁеҮәең°еҹҹдё“еұһзҰҸеҲ©гҖҒйҷҗйҮҸе“ҒйүҙиЈ…зӯүдҝғиҝӣиҪ¬еҢ–пјҢеҗҢж—¶иҒ”еҠЁжң¬ең°иҸңйҰҶејҖеұ•вҖңж¶Ҳиҙ№ж»Ўиө вҖқжҙ»еҠЁпјҢе®һзҺ°еҗҢеҹҺжөҒйҮҸй—ӯзҺҜгҖӮ

еӣӣжҳҜз§ҒеҹҹзІҫз»ҶеҢ–иҝҗиҗҘпјҢйҖҡиҝҮдёүзә§еҲҶй”ҖжЁЎеһӢгҖҒзӨҫзҫӨзү№еҚ–гҖҒиҖҒй…’йүҙиөҸдјҡзӯүж–№ејҸпјҢжҸҗеҚҮз”ЁжҲ·еӨҚиҙӯзҺҮпјҢжһ„е»әй•ҝжңҹж¶Ҳиҙ№е…ізі»гҖӮ

дә”жҳҜи·Ёз•ҢIPиҒ”еҗҚпјҢеҰӮжұҫй…’з«№еҸ¶йқ’дёҺиҢ¶йўңжӮҰиүІжҺЁеҮәиҒ”еҗҚж¬ҫпјҢе°ҶиҚүжң¬жё…йҰҷдёҺеҘ¶иҢ¶йЈҺе‘із»“еҗҲпјҢйҰ–жңҲй”Җе”®йўқз ҙеҚғдёҮе…ғпјҢе®һзҺ°е“ҒзүҢз ҙеңҲгҖӮ

02

2025дёӯеӣҪйңІй…’иЎҢдёҡ

ж ёеҝғи¶ӢеҠҝй«ҳеәҰеҮқз»ғжҖ»з»“

2025е№ҙдёӯеӣҪйңІй…’иЎҢдёҡиҝҲе…Ҙй«ҳйҖҹзҲҶеҸ‘жңҹпјҢж ёеҝғе‘ҲзҺ°вҖңйӣҶдёӯеҢ–еҠ йҖҹгҖҒйңҖжұӮзІҫеҮҶеҢ–гҖҒеңәжҷҜе…Ёжё—йҖҸгҖҒжё йҒ“жүҒе№іеҢ–гҖҒиҗҘй”Җзңҹе®һеҢ–вҖқдә”еӨ§и¶ӢеҠҝпјҡж”ҝзӯ–дёҺжҲҗжң¬й©ұеҠЁиЎҢдёҡж·ҳжұ°иөӣеҠ еү§пјҢеӨҙйғЁе“ҒзүҢйҖҡиҝҮ并иҙӯж•ҙеҗҲдёҺжҠҖжңҜеҲӣж–°е·©еӣәдјҳеҠҝпјҢйӣҶдёӯеәҰеӨ§е№…жҸҗеҚҮпјӣж¶Ҳиҙ№йңҖжұӮд»Һжіӣж»ӢиЎҘиҪ¬еҗ‘зІҫеҮҶи°ғзҗҶпјҢдә§е“Ғд»Ҙи§ЈеҶіж–№жЎҲдёәж ёеҝғйҖӮй…ҚдёҚеҗҢдәәзҫӨдёҺеңәжҷҜпјӣйңІй…’жҲҗеҠҹзӘҒз ҙдј з»ҹеңәжҷҜйҷҗеҲ¶пјҢе®һзҺ°д»Һе•ҶеҠЎе®ҙиҜ·еҲ°ж—Ҙеёёеҫ®йҶәзҡ„е…ЁеңәжҷҜиҰҶзӣ–пјӣжё йҒ“дёҖж–№йқўеҗ‘дёүеӣӣзәҝеҹҺеёӮеҸҠд№Ўй•ҮдёӢжІүжҢ–жҺҳеўһйҮҸпјҢеҸҰдёҖж–№йқўзІҫз®Җдёӯй—ҙзҺҜиҠӮпјҢзӣҙиҝһж¶Ҳиҙ№иҖ…зҡ„еҚіж—¶йӣ¶е”®дёҺзӣҙиҗҘжЁЎејҸеҝ«йҖҹеҸ‘еұ•пјӣиҗҘй”Җж‘’ејғеҘ—и·ҜеҢ–зӮ’дҪңпјҢзҹӯи§Ҷйў‘зңҹе®һеҶ…е®№дёҺзІҫеҮҶдәәи®ҫжҲҗдёәз ҙеұҖе…ій”®пјҢзәҝдёҠзәҝдёӢиҒ”еҠЁдёҺз§ҒеҹҹиҝҗиҗҘжҸҗеҚҮиҪ¬еҢ–ж•ҲзҺҮгҖӮеҒҘеә·еҢ–ж¶Ҳиҙ№еҚҮзә§гҖҒж”ҝзӯ–зәўеҲ©йҮҠж”ҫдёҺжҠҖжңҜеҲӣж–°иөӢиғҪпјҢе…ұеҗҢжҺЁеҠЁиЎҢдёҡд»ҺвҖңйҮҺиӣ®з”ҹй•ҝвҖқеҗ‘вҖңй«ҳиҙЁйҮҸеҸ‘еұ•вҖқиҪ¬еһӢгҖӮ

03

2026е№ҙйңІй…’е“ҒзүҢж–№жҲҳз•Ҙе»әи®®

пјҲдёҖпјүдә§е“Ғзӯ–з•ҘпјҡиҒҡз„ҰзІҫеҮҶеҠҹж•ҲдёҺеңәжҷҜпјҢжһ„е»әе·®ејӮеҢ–зҹ©йҳө

е“ҒзүҢж–№еә”ж‘’ејғвҖңжіӣе…»з”ҹвҖқе®ҡдҪҚпјҢиҒҡз„Ұ1-2дёӘж ёеҝғз»ҶеҲҶеҠҹж•ҲпјҲеҰӮжҠ—з–ІеҠігҖҒеҠ©зң гҖҒеҘіжҖ§зҫҺе®№пјүпјҢеҹәдәҺиҚҜйЈҹеҗҢжәҗзҗҶеҝөзІҫйҖүйҒ“ең°еҺҹж–ҷпјҢиҒ”еҗҲз§‘з ”жңәжһ„ејҖеұ•еҠҹж•ҲйҮҸеҢ–йӘҢиҜҒпјҢе»әз«Ӣе“ҒиҙЁеЈҒеһ’гҖӮ

еҗҢж—¶пјҢй’ҲеҜ№ж ёеҝғж¶Ҳиҙ№еңәжҷҜдјҳеҢ–дә§е“ҒеҪўжҖҒпјҢеҰӮдёәйӨҗйҘ®еңәжҷҜжҺЁеҮәжё…зҲҪеһӢе°Ҹ瓶装гҖҒдёәе•ҶеҠЎеңәжҷҜжү“йҖ й«ҳз«ҜзӨјзӣ’иЈ…гҖҒдёәжҲ·еӨ–еңәжҷҜи®ҫи®ЎдҫҝжҗәзҪҗиЈ…пјҢеҪўжҲҗвҖңеҠҹж•ҲзІҫеҮҶ+еңәжҷҜйҖӮй…ҚвҖқзҡ„дә§е“Ғзҹ©йҳөгҖӮжӯӨеӨ–пјҢеҸҜе°қиҜ•и·Ёз•ҢиһҚеҗҲеҲӣж–°пјҢеҰӮз»“еҗҲиҢ¶гҖҒеҘ¶иҢ¶зӯүе…ғзҙ ејҖеҸ‘иҒ”еҗҚж¬ҫпјҢеҗёеј•е№ҙиҪ»ж¶Ҳиҙ№зҫӨдҪ“гҖӮ

пјҲдәҢпјүжё йҒ“зӯ–з•ҘпјҡеҸҢзәҝеёғеұҖдёӢжІүеёӮеңәпјҢејәеҢ–зӣҙиҝһж¶Ҳиҙ№иҖ…иғҪеҠӣ

зәҝдёӢжё йҒ“йҮҚзӮ№еёғеұҖеҚҺдёӯгҖҒиҘҝеҚ—зӯүдёӯиҘҝйғЁең°еҢәзҡ„дёүеӣӣзәҝеҹҺеёӮдёҺд№Ўй•ҮеёӮеңәпјҢйҖҡиҝҮдёҺжң¬ең°е•Ҷи¶…гҖҒдҫҝеҲ©еә—гҖҒйӨҗйҘ®еә—еҗҲдҪңжҸҗеҚҮз»Ҳз«ҜиҰҶзӣ–зҺҮпјҢеҖҹеҠ©еҶ·й“ҫзү©жөҒдҪ“зі»жү©еӨ§дә§е“Ғиҫҗе°„иҢғеӣҙгҖӮ

зәҝдёҠжё йҒ“ж·ұиҖ•еҚіж—¶йӣ¶е”®е№іеҸ°пјҢдјҳеҢ–й…ҚйҖҒж•ҲзҺҮпјҢжҠўеҚ йӨҗйҘ®гҖҒеӨңй—ҙз»ҸжөҺзӯүеҚіж—¶ж¶Ҳиҙ№еңәжҷҜпјӣеҗҢж—¶еёғеұҖжҠ–йҹігҖҒеҝ«жүӢзӯүзҹӯи§Ҷйў‘е№іеҸ°пјҢйҖҡиҝҮзңҹе®һеҶ…е®№еј•жөҒиҮізӣҙж’ӯй—ҙдёҺз§ҒеҹҹгҖӮ

жӯӨеӨ–пјҢеҸҜйҖҗжӯҘеҮҸе°‘еӨҡзә§з»Ҹй”Җе•ҶзҺҜиҠӮпјҢе»әз«ӢзӣҙиҗҘдҪ“йӘҢеә—дёҺзәҝдёҠDTCжЁЎејҸпјҢжҸҗеҚҮжё йҒ“жҺҢжҺ§еҠӣдёҺеҲ©ж¶Ұз©әй—ҙгҖӮ

пјҲдёүпјүиҗҘй”Җзӯ–з•Ҙпјҡд»Ҙзңҹе®һдёәж ёеҝғпјҢжһ„е»әе…Ёй“ҫи·ҜиҗҘй”ҖдҪ“зі»

зҹӯи§Ҷйў‘иҗҘй”Җж‘’ејғеҗҢиҙЁеҢ–еҘ—и·ҜпјҢиҒҡз„ҰвҖңзңҹе®һеңәжҷҜгҖҒзңҹе®һдәәи®ҫгҖҒзңҹе®һе“ҒиҙЁвҖқпјҢжӢҚж‘„еҺҹж–ҷзӯӣйҖүгҖҒз”ҹдә§иҝҮзЁӢгҖҒжҲҗжң¬жӢҶи§ЈгҖҒз”ЁжҲ·жөӢиҜ„зӯүеҶ…е®№пјҢе»әз«Ӣж¶Ҳиҙ№иҖ…дҝЎд»»гҖӮжү“йҖ е·®ејӮеҢ–дәәи®ҫпјҢеҰӮвҖңй…’еҺӮеҺӮй•ҝвҖқвҖңе…»з”ҹ科жҷ®иҫҫдәәвҖқзӯүпјҢйҖҡиҝҮж–№иЁҖгҖҒжң¬еңҹеңәжҷҜејәеҢ–ең°еҹҹдәІе’ҢеҠӣгҖӮ

зәҝдёҠзәҝдёӢиҒ”еҠЁејҖеұ•иҗҘй”Җжҙ»еҠЁпјҢзәҝдёҠеҸ‘иө·иҜқйўҳжҢ‘жҲҳиөӣгҖҒUGCеҲӣдҪңжҙ»еҠЁпјҢзәҝдёӢдёҫеҠһе“ҒйүҙдјҡгҖҒ科жҷ®еұ•пјҢе®һзҺ°жөҒйҮҸй—ӯзҺҜгҖӮз§ҒеҹҹиҝҗиҗҘж–№йқўпјҢе»әз«Ӣз”ЁжҲ·зӨҫзҫӨпјҢе®ҡжңҹејҖеұ•дё“еұһзҰҸеҲ©гҖҒж–°е“ҒиҜ•йҘ®гҖҒе…»з”ҹзҹҘиҜҶеҲҶдә«зӯүжҙ»еҠЁпјҢжҸҗеҚҮз”ЁжҲ·зІҳжҖ§дёҺеӨҚиҙӯзҺҮгҖӮ

пјҲеӣӣпјүз«һдәүзӯ–з•Ҙпјҡз»‘е®ҡдә§дёҡеёҰдёҺиҚҜдјҒиө„жәҗпјҢејәеҢ–ж ҮеҮҶдёҺдҝЎд»»

з§ҜжһҒе…Ҙй©»иҢ…еҸ°й•ҮгҖҒжіёе·һгҖҒз»Қе…ҙзӯүдј з»ҹй…’зұ»дә§дёҡеёҰпјҢжҲ–е®үеҫҪдәіе·һгҖҒе№ҝдёңжў…е·һзӯүж–°е…ҙе…»з”ҹйңІй…’дә§дёҡеёҰпјҢдҫқжүҳдә§дёҡйӣҶзҫӨдјҳеҠҝжҸҗеҚҮдә§иғҪдёҺжҠҖжңҜж°ҙе№ігҖӮ

дёӯе°ҸеһӢе“ҒзүҢеҸҜеҜ»жұӮдёҺиҚҜдјҒи·Ёз•ҢеҗҲдҪңпјҢеҖҹеҠ©иҚҜдјҒзҡ„еҺҹж–ҷжҠҠжҺ§иғҪеҠӣгҖҒеҲ¶иҚҜзә§е·ҘиүәдёҺе“ҒзүҢе…¬дҝЎеҠӣпјҢи§ЈеҶіе“ҒиҙЁеҸӮе·®дёҺдҝЎд»»зјәеӨұй—®йўҳгҖӮеҗҢж—¶пјҢдё»еҠЁеҸӮдёҺиЎҢдёҡж ҮеҮҶеҲ¶е®ҡпјҢиҺ·еҸ–жқғеЁҒжңәжһ„и®ӨиҜҒпјҢйҖҡиҝҮе…¬зӨәжЈҖжөӢжҠҘе‘ҠгҖҒејҖж”ҫдә‘зӣ‘е·Ҙзӣҙж’ӯзӯүж–№ејҸпјҢеҗ‘ж¶Ҳиҙ№иҖ…дј йҖ’е“ҒиҙЁдҝЎеҸ·пјҢеңЁйӣҶдёӯеҢ–з«һдәүдёӯжҠўеҚ дјҳеҠҝең°дҪҚгҖӮ

пјҲдә”пјүеҢәеҹҹзӯ–з•Ҙпјҡеӣ ең°еҲ¶е®ңеёғеұҖпјҢжҢ–жҺҳеҢәеҹҹзү№иүІиө„жәҗ

еҚҺдёңгҖҒеҚҺеҚ—ең°еҢәиҒҡз„Ұй«ҳз«ҜеҢ–дёҺе№ҙиҪ»еҢ–пјҢйҮҚзӮ№еёғеұҖе•ҶеҠЎе®ҙиҜ·дёҺеӨңй—ҙз»ҸжөҺеңәжҷҜпјҢжҺЁеҮәй«ҳйҷ„еҠ еҖјдә§е“ҒпјӣеҚҺеҢ—еёӮеңәејәеҢ–дј з»ҹиҚүжң¬йңІй…’дјҳеҠҝпјҢз»‘е®ҡе©ҡеәҶеңәжҷҜжү“йҖ е®ҡеҲ¶еҢ–дә§е“ҒпјӣдёӯиҘҝйғЁең°еҢәдҫқжүҳжң¬ең°зү№иүІиҚҜжқҗиө„жәҗпјҢејҖеҸ‘ең°еҹҹдё“еұһдә§е“ҒпјҢеҰӮдә‘еҚ—гҖҒиҙөе·һзҡ„еҒҘеӯ—еҸ·йңІй…’пјӣиҘҝеҢ—еёӮеңәдёҺжң¬еңҹжё йҒ“ж·ұеәҰеҗҲдҪңпјҢйҖҗжӯҘжҸҗеҚҮе…ЁеӣҪжҖ§е“ҒзүҢжё—йҖҸзҺҮпјӣдёңеҢ—еёӮеңәйҮҚзӮ№еёғеұҖеҶ¬еӯЈжё©иЎҘзұ»дә§е“ҒпјҢејәеҢ–еӯЈиҠӮжҖ§ж¶Ҳиҙ№дјҳеҠҝгҖӮеҗҢж—¶пјҢеҖҹеҠ©ж•°еӯ—жҠҖжңҜзј©е°ҸеҢәеҹҹдҝЎжҒҜе·®пјҢйҖҡиҝҮзӣҙж’ӯз”өе•Ҷжү©еӨ§еҢәеҹҹдә§е“Ғзҡ„й”Җе”®еҚҠеҫ„гҖӮ

欧иөӣж–Ҝ OSENSВ

вҖқ

欧иөӣж–Ҝ

欧иөӣж–ҜжңҚеҠЎиҝҮзҡ„ж–°еҶ еҶӣе“ҒзүҢжңүпјҡ

1.ж–ҷй…’еӨ§зҺӢпјҡиҖҒжҒ’е’Ң

2.йҶӢеӨ§зҺӢпјҡжҒ’йЎәйҰҷйҶӢ

3.й»„йұјеӨ§зҺӢпјҡиЈ•йІңиҲ«

4.з”ІйұјеӨ§зҺӢпјҡжҳҺеҮӨз”Ійұј

5.OTCд№ӢзҺӢпјҡеҚҺж¶Ұдёүд№қ

6.дёңеҢ—еҶ°жҝҖеҮҢеӨ§зҺӢпјҡеҫ·ж°Ҹ

7.дёӯеӣҪжҢӮйқўеӨ§зҺӢпјҡе…ӢжҳҺйқўдёҡ

8.дёӯеӣҪйқўйЈҹйўҶеҜје“ҒзүҢпјҡзҷҪиұЎ

9.дёӯеӣҪз”өеҠЁиҪҰйўҶеҜје“ҒзүҢпјҡзҲұзҺӣ

10.дёӯеӣҪиҲ№иҲ¶еҠЁеҠӣйўҶеҜјиҖ…пјҡдёӯиҲ№йӣҶеӣў711жүҖ

11.дёӯеӣҪй—ЁзӘ—иЎҢдёҡйҡҗеҪўеҶ еҶӣпјҡеҘҪеҚҡзӘ—жҺ§

12.иҒҢдёҡж•ҷиӮІеҹ№и®ӯиЎҢдёҡдёү项第дёҖпјҡеә“иҜҫ

13.дёӯеӣҪе®ҳзӘ‘йҶҙз“·йўҶеҜје“ҒзүҢпјҡзәўе®ҳзӘ‘

14.дёӯеӣҪй“қеһӢжқҗеёӮеңә第дёҖе“ҒзүҢпјҡе…ҙеҸ‘й“қдёҡ

15.дёӯеӣҪжҜҚе©ҙйӣ¶е”®з¬¬дёҖе“ҒзүҢпјҡеӯ©еӯҗзҺӢ

16.еӣҪдә§ж¶Ӯж–ҷ第дёҖе“ҒзүҢпјҡдёүжЈөж ‘

17.иөӣйёҪиЎҢдёҡ第дёҖе“ҒзүҢпјҡејҖе°”

18.иҝһз»ӯ25е№ҙдёӯеӣҪ家зәәиЎҢдёҡеҮәеҸЈз¬¬дёҖпјҡеӯҡж—ҘйӣҶеӣў

19.жӯЈи§„家еәӯдёҠй—Ёз»ҙдҝ®з¬¬дёҖе“ҒзүҢпјҡе•„жңЁйёҹ

20.иҝһз»ӯеӣӣе№ҙзүӣиӮүзұ»й…’еә—йў„еҲ¶иҸңй”ҖйҮҸ第дёҖпјҡжҳ“еӨӘ

21.иҝһз»ӯеӣӣе№ҙзҢӘиӮүзұ»й…’еә—йў„еҲ¶иҸңй”ҖйҮҸ第дёҖпјҡдәҡжҳҺ

22.иҝһз»ӯ10е№ҙе…ЁзҗғиҺІи—•йЈҹе“Ғй”ҖйҮҸ第дёҖпјҡиҚ·д»ҷ

23.иҝһз»ӯ4е№ҙе…ЁеӣҪе…ЁзҪ‘еӯ•еҰҮйӣ¶йЈҹй”ҖйҮҸ第дёҖпјҡеӯ•е‘ійЈҹи¶і

24.дёӯеӣҪй«ҳз«Ҝжһёжқһж§ҹжҰ”е…ЁеӣҪй”ҖйҮҸ第дёҖпјҡж№ҳжҪӯй“әеӯҗ

25.еҠ жӢҝеӨ§зҢӘиӮүйўҶеҶӣе“ҒзүҢпјҡHylife

26.дёӯеӣҪй«ҳз«ҜеӨ–еўҷж¶Ӯж–ҷ第дёҖе“ҒзүҢ-д№…иҜә

27.дёӯеӣҪиҪҜе®һеҠӣеҹ№и®ӯеҲӣйўҶиҖ…пјҡдә”д»ҒжұӨеңҶ家

28.зҲҶзӮёзӣҗе…ЁеӣҪе•Ҷи¶…й”ҖйҮҸ第дёҖпјҡзҡҮе®Ү

29.дёӯеӣҪдёӨеӨ§з»ҝе»ә科жҠҖдјҒдёҡпјҡжң—з»ҝ科жҠҖ

30.еҚ°еҲ·жҳҫеғҸйҡҗеҪўеҶ еҶӣдјҒдёҡпјҡйқ–еёҶ

31.дёӯеӣҪжҷә慧科жҠҖе…»иҖҒ第дёҖиӮЎпјҡеҚҺеӨҸй•ҝеҜҝ

32.иҘҝйқһжҸҗиҠұеёғеёӮеңә第дёҖе“ҒзүҢпјҡKingteam

33.дёӯеӣҪеҚ—еҺҝзЁ»иҷҫзұійўҶеҜје“ҒзүҢпјҡд»ҠзҹҘйҰҷ

34.дёӯеӣҪеӣҪж°‘йҰҷзұійўҶеҜје“ҒзүҢпјҡз”ҹе№ізұідёҡ

35.еұұдёңзңҒжңҖеӨ§еӨ®дјҒпјҡйқ’еІӣеӣҪдҝЎ

36.жұҹиӢҸзңҒзәәз»ҮеҮәеҸЈз¬¬дёҖпјҡиӢҸзҫҺиҫҫ

37.зҫҺеӣҪеҘ¶з“¶иЎҢдёҡйўҶеҜје“ҒзүҢпјҡеёғжң—еҚҡеЈ«

38.дёӯејҸе…»з”ҹе’–е•ЎйҰ–еҲӣе“ҒзүҢпјҡдёңж–№е…»е’–

39.дёӯеӣҪйҳіжҳҘз Ӯд»Ғ第дёҖе“ҒзүҢ-йҮ‘иҠұеқ‘/зҸҚиҙөд»Ғ

40.ж№–еҚ—зЁ»зұіз§‘жҠҖеҢ–дә§дёҡй“ҫдё»е“ҒзүҢпјҡеҠ©еҶңзұідёҡ

41.дёӯеӣҪж№–еҚ—еӨ§зұідёүз”Іе“ҒзүҢпјҡ瑶зҸҚ

42.дёӯеӣҪзҲӘжҙҫиҪ»еҚӨеҲӣйўҶе“ҒзүҢпјҡеңЈйғҪзҲӘжҺҢжҹң

43.дёӯеӣҪеҢ—ж–№й—ЁзӘ—еӨҙйғЁе“ҒзүҢпјҡд№”еұ…й—ЁзӘ—

44.дёӯеӣҪжҪ®жөҒйҘ®е…·з”ҹжҙ»ж–№ејҸеҲӣйўҶе“ҒзүҢпјҡеҗЁеҗЁжЎ¶

45.е№ҙиҪ»дәәжҪ®жөҒз”ҹжҙ»ж–№ејҸиҝһй”Ғйӣ¶е”®з¬¬дёҖе“ҒзүҢпјҡдёүзҰҸ

欧иөӣж–ҜжҸҗдҫӣзҡ„жңҚеҠЎжҳҜгҖҢжҲҗжһңеҜјеҗ‘гҖҚгҖҢеј•ж“ҺдҪ“зі»еҢ–еўһй•ҝгҖҚгҖҢе“ҒзүҢжҲҳз•ҘиҗҘй”Җе…ЁжЎҲгҖҚжңҚеҠЎгҖӮ

欧иөӣж–Ҝж“…й•ҝеңЁжҠҠжҸЎз”ҹж„Ҹзҡ„е…ЁзӣҳпјҢеё®еҠ©дјҒдёҡеҺҳжё…жӯЈзЎ®жҲҳз•Ҙж–№еҗ‘пјҢеҲ¶е®ҡжё…жҷ°е“ҒзүҢжҲҳз•Ҙе®ҡдҪҚпјҢз”ЁеҲӣж„Ҹеј•зҲҶжҲҳз•ҘпјҢ并еҚҸеҠ©дјҒдёҡеҲ¶е®ҡдёҖж•ҙеҘ—зҺҜзҺҜзӣёжүЈзҡ„з»ҸиҗҘжҙ»еҠЁпјҢжҜҸеӯЈеәҰиҗҪең°дёҖдёӘе“ҒзүҢеҸҠиҗҘй”ҖжңҖе…ій”®жҲҳз•ҘиҰҒеҠЎпјҢе…ЁзЁӢйҷӘи·‘пјҢеҚҸеҠ©дјҒдёҡд»ҠеӨ©еҚ–иҙ§гҖҒжҳҺеӨ©еҚ–иҙ§гҖҒеҗҺеӨ©еҚ–иҙ§пјҢдјҹеӨ§ең°е№ҙе№ҙеҚ–иҙ§гҖӮ

е’ЁиҜўзғӯзәҝпјҡ021-62807067

дёҡеҠЎе’ЁиҜўиҜ·жү«жҸҸдёӢж–№дәҢз»ҙз Ғ

е“ҒзүҢз»Ҹе…ёжЎҲдҫӢгҖҒе“ҒзүҢе’ЁиҜўпјҢиҜ·жҲі