дёҖгҖҒ2025 е№ҙеәҰеёӮеңәеӣһйЎҫ

пјҲдёҖпјүеҖәеҲёеёӮеңәпјҡе‘ҠеҲ«4е№ҙеҚ•иҫ№еҖәзүӣпјҢжӯҘе…Ҙй«ҳжіўеҠЁйңҮиҚЎеёӮеңә

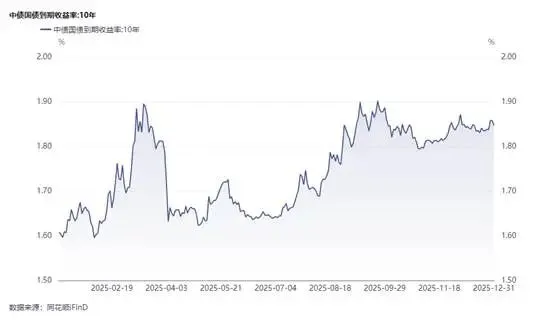

2025 е№ҙеӣҪеҶ…еҖәеёӮе‘ҲзҺ°йІңжҳҺзҡ„ вҖңN еһӢвҖқ еӣӣйҳ¶ж®өжіўеҠЁзү№еҫҒпјҢ10е№ҙеӣҪеҖәе…Ёе№ҙ收зӣҠзҺҮдёҠиЎҢ25BP收дәҺ1.85%пјҢеҢәй—ҙ1.59%-1.9%пјҢж ёеҝғй©ұеҠЁеӣ зҙ еӣҙз»•еӨ®иЎҢж”ҝзӯ–жқҫзҙ§гҖҒйҖҡиғҖйў„жңҹеҸҳеҢ–еҸҠжө·еӨ–еҲ©зҺҮдј еҜјгҖӮ

1. 第дёҖйҳ¶ж®өпјҲе№ҙеҲқ-3 жңҲдёӯж—¬пјүпјҡе№ҙеҲқеӨ®иЎҢйҮҠж”ҫйҳІйЈҺйҷ©зӣёе…ідҝЎеҸ·пјҢйҖҡиҝҮе…¬ејҖеёӮеңәж“ҚдҪңгҖҒиҙЁжҠјејҸеӣһиҙӯзӯүдёҫжҺӘ收зҙ§жөҒеҠЁжҖ§пјҢеёӮеңәеҜ№ж”ҝзӯ–е®ҪжқҫеҠӣеәҰзҡ„йў„жңҹи¶ӢдәҺи°Ёж…ҺпјҢеҸ еҠ иӮЎеёӮAIиЎҢжғ…еҺӢеҲ¶еҖәеёӮпјҢ10е№ҙеӣҪеҖәдёҠиЎҢиҮіе№ҙеҶ…й«ҳзӮ№1.9%гҖӮ

2. 第дәҢйҳ¶ж®өпјҲ3жңҲдёӢж—¬-5жңҲпјүпјҡ4жңҲзү№жң—жҷ®еҜ№зӯүе…ізЁҺж”ҝзӯ–еј•еҸ‘е…ЁзҗғйЈҺйҷ©иө„дә§д»·ж јеӣһиҗҪпјҢеҗҢж—¶5жңҲеӨ®иЎҢеҸ‘еёғйҷҚеҮҶйҷҚжҒҜж”ҝзӯ–пјҢеј•еҸ‘еҲ©зҺҮдёӢиЎҢпјҢ10е№ҙеӣҪеҖәдёӢиЎҢжҺўиҮі1.61%гҖӮ

3. 第дёүйҳ¶ж®өпјҲ7-9 жңҲпјүпјҡ第дёүеӯЈеәҰжқғзӣҠжқҝеқ—еӨ§ж¶ЁпјҢиӮЎеҖәи··и··жқҝж•Ҳеә”жҢҒз»ӯејәеҢ–пјҢеј•еҸ‘еҖәеҹәиөҺеӣһеҺӢеҠӣеўһеҠ пјҢи¶…й•ҝз«ҜеҲ©зҺҮеҖәжҠӣеҺӢеҠ еү§пјҢ10е№ҙжңҹеӣҪеҖәдёҠиЎҢйҮҚеӣһ1.9%гҖӮ

4. 第еӣӣйҳ¶ж®өпјҲ10-12жңҲпјүпјҡе®Ҫжқҫе…‘зҺ°дёҺйў„жңҹе·®дәӨз»ҮпјҢеӨ®иЎҢйҮҚеҗҜд№°еҖәдҪҶ规模дёҚеҸҠйў„жңҹпјҢеҲ©зҺҮйңҮиҚЎи°ғж•ҙдҪҶйҡҫд»ҘдёӢиЎҢпјҢжңҖз»Ҳ收дәҺ1.85%гҖӮ

пјҲдәҢпјүжқғзӣҠеёӮеңәпјҡдёҠеҚҠе№ҙжЁӘзӣҳи“„еҠӣпјҢдёӢеҚҠе№ҙи¶ӢеҠҝдёҠж¶ЁеҗҺйңҮиҚЎж”¶е®ҳ

2025е№ҙAиӮЎеёӮеңәж•ҙдҪ“е‘ҲзҺ°ејәеҠІдёҠж¶Ёи¶ӢеҠҝпјҢдё»иҰҒжҢҮж•°е…Ёе№ҙж¶Ёе№…жҳҫи‘—пјҢ科жҠҖиӮЎжҲҗдёәйўҶж¶Ёдё»зәҝпјҢеёӮеңәз»“жһ„жҖ§зүӣеёӮзү№еҫҒзӘҒеҮәгҖӮ

1. 1-3 жңҲпјҡе№ҙеҲқеёӮеңәиҫғдёәи°Ёж…ҺпјҢdeepseekеј•йўҶ科жҠҖеҸҷдәӢзӘҒеҸҳпјҢдҪҶеӣҪеҶ…з»ҸжөҺеӨҚиӢҸиҠӮеҘҸдёҚеҸҠйў„жңҹпјҢж¶Ҳиҙ№дҝ®еӨҚзј“ж…ўпјҢжө·еӨ–зҫҺиҒ”еӮЁз»ҙжҢҒй«ҳеҲ©зҺҮпјҢжҢҮж•°жЁӘзӣҳйңҮиҚЎпјҢдј°еҖјеӨ„дәҺдҪҺдҪҚгҖӮ

2. 4-6жңҲпјҡ4жңҲеҲқзү№жң—жҷ®е…ізЁҺж”ҝзӯ–еҜјиҮҙеёӮеңәдёӢи·ҢпјҢйҳІеҫЎйЈҺж јеұһжҖ§иө„дә§еҚ дјҳгҖӮеҗҢж—¶еӣҪ家稳еёӮеҠӣйҮҸиҫғејәпјҢеҸ еҠ 5жңҲйҷҚеҮҶйҷҚжҒҜпјҢдёӯзҫҺз»Ҹиҙёзј“е’ҢпјҢжҢҮж•°дҝ®еӨҚйҖҹеәҰеҠ еҝ«гҖӮ

3. 6 жңҲдёӢж—¬ - 11 жңҲдёӯж—¬пјҡеўһйҮҸиө„йҮ‘еҸӮдёҺеәҰеўһејәпјҢдәӨжҳ“зғӯеәҰдёҠеҚҮпјҢдёӨиһҚдёҺж–°ејҖжҲ·жҢҮж ҮеҗҢжӯҘиө°ејәпјҢиө„йҮ‘йЈҺйҷ©еҒҸеҘҪиҝ…йҖҹжҠ¬еҚҮпјҢжҲҗй•ҝйЈҺж јиө„дә§иЎЁзҺ°дјҳејӮпјӣеҗҢж—¶пјҢеӣҪеҶ…дјҒдёҡзӣҲеҲ©и§Ұеә•иҝ№иұЎжҳҫзҺ°пјҢдёӯиҜҒе…ЁжҢҮзӣҲеҲ©еҗҢжҜ”д»ҺдәҢеӯЈеәҰзҡ„ - 1.5% еӣһеҚҮиҮідёүеӯЈеәҰзҡ„ 3.2%гҖӮеӨҡйҮҚеҲ©еҘҪжҺЁеҠЁеёӮеңәзӘҒз ҙйңҮиҚЎеҢәй—ҙпјҢжІӘж·ұ 300 жҢҮж•°жңҖй«ҳеҚҮиҮі 4800 зӮ№пјҢзҙҜи®Ўж¶Ёе№…иҫҫ 19.0%гҖӮ

4. 11 жңҲдёӢж—¬еҗҺпјҡйҮҚеӣһйңҮиҚЎпјҢиҺ·еҲ©еӣһеҗҗеҺӢеҠӣжҳҫзҺ°гҖӮйҡҸзқҖеёӮеңәдёҠж¶ЁиҮійҳ¶ж®өжҖ§й«ҳдҪҚпјҢйғЁеҲҶиө„йҮ‘йҖүжӢ©иҺ·еҲ©дәҶз»“пјҢеҸ еҠ жө·еӨ–зҫҺиҒ”еӮЁйҷҚжҒҜйў„жңҹиҫ№йҷ…йҷҚжё©пјҢеёӮеңәиҝӣе…Ҙ 4500-4600 зӮ№зҡ„йңҮиҚЎж•ҙзҗҶйҳ¶ж®өпјҢйЈҺж јдёҺзғӯзӮ№жқҝеқ—еҝ«йҖҹиҪ®еҠЁеҲҮжҚўпјҢе№ҙжң«жІӘж·ұ 300 жҢҮ数收дәҺ 4580 зӮ№гҖӮ

дәҢгҖҒ2026 е№ҙеәҰе®Ҹи§Ӯз»ҸжөҺеұ•жңӣ

пјҲдёҖпјүеӨ–йғЁзҺҜеўғпјҡзҫҺиҒ”еӮЁйҷҚжҒҜе‘ЁжңҹжҢҒз»ӯпјҢе…ЁзҗғжөҒеҠЁжҖ§иҫ№йҷ…е®Ҫжқҫ

2026 е№ҙе…Ёзҗғе®Ҹи§Ӯж ёеҝғдё»зәҝдёәзҫҺиҒ”еӮЁйҷҚжҒҜе‘Ёжңҹзҡ„ж·ұеҢ–гҖӮзҫҺиҒ”еӮЁеңЁ9жңҲе’Ң10жңҲиҝһз»ӯдёӨж¬ЎйҷҚжҒҜпјҢеёӮеңәжҷ®йҒҚйў„жңҹпјҢзҫҺиҒ”еӮЁе°ҶеңЁ 2026 е№ҙеҗҜеҠЁ 3-4 ж¬ЎйҷҚжҒҜпјҢжҜҸж¬ЎйҷҚжҒҜ 25 дёӘ BPпјҢе…ЁзҗғжөҒеҠЁжҖ§е°ҶиҝӣдёҖжӯҘж”№е–„гҖӮ

пјҲдәҢпјүеӣҪеҶ…з»ҸжөҺпјҡе®Ҹи§Ӯз»ҸжөҺиҝӣдёҖжӯҘдјҒзЁі

2026 е№ҙеӣҪеҶ…з»ҸжөҺе°Ҷ延з»ӯеӨҚиӢҸжҖҒеҠҝпјҢдҪңдёәвҖңеҚҒдә”дә”вҖқејҖеұҖд№Ӣе№ҙпјҢйў„и®Ў GDP еўһйҖҹдёә 5.0%-5.5%пјҲж•°жҚ®жқҘжәҗпјҡеӣҪеҶ…е®Ҹи§Ӯз»ҸжөҺз ”з©¶йҷўйў„жөӢпјүпјҢеҗҢж—¶пјҢеӨҚиӢҸеҠЁеҠӣд»Һж”ҝзӯ–еҲәжҝҖйҖҗжӯҘиҪ¬еҗ‘еҶ…з”ҹеўһй•ҝпјҢдёүеӨ§йңҖжұӮе‘ҲзҺ° вҖңж¶Ҳиҙ№еӣһеҚҮгҖҒжҠ•иө„зЁіеҒҘгҖҒеҮәеҸЈж”№е–„вҖқ зҡ„ж јеұҖгҖӮ

1. ж¶Ҳиҙ№пјҡеҪ“еүҚеҶ…йңҖз–ІиҪҜпјҢж¶Ҳиҙ№еўһй•ҝеҠЁеҠӣд»Қ然еҒҸејұпјҢдҪҶж”ҝзӯ–зәўеҲ©е»¶з»ӯпјҢе•Ҷе“Ғж¶Ҳиҙ№ж”ҜжҢҒж–№еҗ‘жү©е®№пјҢжңҚеҠЎеһӢж¶Ҳиҙ№пјҢж–°еһӢж¶Ҳиҙ№е°ҶиҝӣдёҖжӯҘжҲҗдёәж–°зҡ„еўһй•ҝзӮ№гҖӮ

2. жҠ•иө„пјҡеӣәе®ҡиө„дә§жҠ•иө„еҸ—жҲҝең°дә§и°ғж•ҙгҖҒеҖәеҠЎзәҰжқҹе’Ңе…ЁзҗғйңҖжұӮз–ІиҪҜзҡ„жӢ–зҙҜпјҢж•ҙдҪ“еўһй•ҝйў„и®Ўз»ҙжҢҒеңЁдҪҺдҪҚеҢәй—ҙпјҢдҪҶеҸ—зӣҠдәҺвҖңеҚҒдә”дә”вҖқ规еҲ’дёӢиҙўж”ҝеҲәжҝҖпјҢйҖҡиҝҮеўһеҠ еҹәзЎҖи®ҫж–Ҫж”ҜеҮәе’Ңж¶Ҳиҙ№иҖ…иЎҘиҙҙпјҢжҲ–еҸҜжҠөж¶ҲйғЁеҲҶдёҚзЎ®е®ҡжҖ§гҖӮ

3. еҮәеҸЈпјҡе…ЁзҗғйңҖжұӮж”№е–„ + дә§дёҡдјҳеҠҝж”Ҝж’‘гҖӮеҸ—зӣҠдәҺе…Ёзҗғиҙёжҳ“еӨҚиӢҸеҸҠжҲ‘еӣҪж–°иғҪжәҗгҖҒжңәз”өдә§е“Ғзҡ„дә§дёҡз«һдәүеҠӣжҸҗеҚҮпјҢе°Ҫз®ЎеҸ—е…ізЁҺеҪұе“ҚпјҢе…Ёзҗғиҙёжҳ“дёҚзЎ®е®ҡжҖ§еҠ еү§пјҢдҪҶеӣҪеҶ…еҮәеҸЈйҹ§жҖ§дҫқж—§еӯҳеңЁпјҢе°ҶеҜ№з»ҸжөҺдҝқжҢҒзЁіеҒҘиҙЎзҢ®гҖӮ

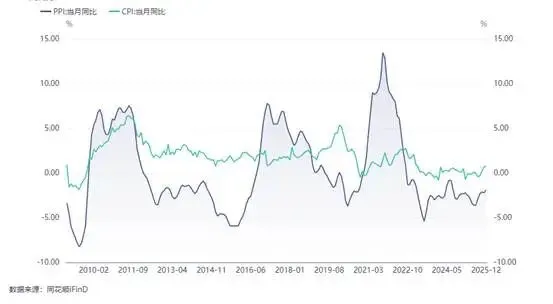

4. зү©д»·ж°ҙе№іпјҡCPIиҝһз»ӯ4дёӘжңҲеӣһеҚҮпјҢеҲӣ2023е№ҙ3жңҲд»ҘжқҘж–°й«ҳпјӣPPIеҗҢжҜ”йҷҚ幅继з»ӯзј©зӘ„пјҢзҺҜжҜ”иҝһз»ӯ第дёүдёӘжңҲдёҠж¶ЁпјҢдё”ж¶Ёе№…жңүжүҖжү©еӨ§гҖӮеңЁз»ҸеҺҶдәҶдёҖиҪ®ж”ҝзӯ–з«Ҝжҳҫи‘—жӢүеҠЁд№ӢеҗҺпјҢ2026 е№ҙеӣҪеҶ…з»ҸжөҺжҲ–е°ҶйҮҚж–°иҝӣе…ҘеҲ°е№ізЁіиҝҗиЎҢйҳ¶ж®өпјҢд»·ж јеӣ зҙ еҜ№дәҺзӣҲеҲ©зҡ„еҪұе“ҚжҲ–и®ёе°ҶжӣҙеҠ жҳҺжҳҫпјҢеҫ—зӣҠдәҺвҖңеҸҚеҶ…еҚ·вҖқж”ҝзӯ–пјҢд»·ж јдёӢиЎҢеҺӢеҠӣжҲ–е°ҶеҘҪиҪ¬пјҢйў„и®Ў26е№ҙзү©д»·ж°ҙе№іе°Ҷе‘ҲзҺ°жё©е’ҢеӣһеҚҮзҡ„зү№еҫҒгҖӮ

пјҲдёүпјүеӣҪеҶ…ж”ҝзӯ–пјҡ延з»ӯе®Ҫжқҫеҹәи°ғпјҢзІҫеҮҶеҸ‘еҠӣзЁіеўһй•ҝгҖҒдҝғиҪ¬еһӢ

2026 е№ҙеӣҪеҶ…ж”ҝзӯ–е°ҶдҝқжҢҒиҝһз»ӯжҖ§дёҺзЁіе®ҡжҖ§пјҢд»Ҙ вҖңзЁіеўһй•ҝгҖҒдҝғиҪ¬еһӢгҖҒйҳІйЈҺйҷ©вҖқ дёәж ёеҝғпјҢиҙ§еёҒж”ҝзӯ–дёҺиҙўж”ҝж”ҝзӯ–еҚҸеҗҢеҸ‘еҠӣгҖӮ

1. иҙ§еёҒж”ҝзӯ–е°Ҷ延з»ӯвҖңйҖӮеәҰе®ҪжқҫвҖқеҹәи°ғгҖӮеҪ“еүҚжҲ‘еӣҪз»ҸжөҺеўһй•ҝеҶ…з”ҹеҠЁеҠӣдҫқ然дёҚи¶іпјҢиҝӣдёҖжӯҘзЁіе°ұдёҡгҖҒзЁіе®ҡеұ…民收е…ҘеўһйҖҹжҳҜжү©еҶ…йңҖзҡ„ж ёеҝғиҰҒжұӮпјҢе®һж–ҪеҘҪйҖӮеәҰе®Ҫжқҫзҡ„иҙ§еёҒж”ҝзӯ–пјҢжңүеҲ©дәҺдҝқжҢҒзӨҫдјҡиһҚиө„жқЎд»¶зӣёеҜ№е®ҪжқҫпјҢдҝғиҝӣз»ҸжөҺеўһйҖҹдҝқжҢҒеҗҲзҗҶж°ҙе№ігҖӮ

2. иҙўж”ҝж”ҝзӯ–延з»ӯвҖңжӣҙеҠ з§ҜжһҒвҖқгҖӮйў„и®Ўд»Қз»ҙжҢҒ4%е·ҰеҸізҡ„иөӨеӯ—зҺҮпјҢиҙўж”ҝж”ҜеҮәж–№еҗ‘еҖҫеҗ‘дәҺдҝғиҝӣеұ…ж°‘еўһ收гҖҒжҸҗжҢҜж¶Ҳиҙ№гҖҒеҢ–еҖәгҖҒжү©еӨ§жңүж•ҲжҠ•иө„гҖҒжҺЁеҠЁжҲҝең°дә§еёӮеңәжӯўи·ҢеӣһзЁігҖҒж”ҜжҢҒж–°иҙЁз”ҹдә§еҠӣзӯүж–№йқўгҖӮ

дёүгҖҒ2026 е№ҙеәҰеҖәеҲёеёӮеңәз ”еҲӨ

2026 е№ҙеӣҪеҶ…еҖәеёӮе°Ҷе‘ҲзҺ° вҖңеӨҡз©әеҠӣйҮҸзӣёеҜ№еқҮиЎЎгҖҒйңҮиҚЎиҝҗиЎҢвҖқ зҡ„ж јеұҖпјҢ10 е№ҙжңҹеӣҪеҖә收зӣҠзҺҮж ёеҝғжіўеҠЁеҢәй—ҙйў„и®Ўдёә 1.6%-1.9%гҖӮ

пјҲдёҖпјүеҹәжң¬йқўи§’еәҰ

2025е№ҙеҖәеёӮдёҖеӨ§зү№еҫҒжҳҜеёӮеңәеҜ№еҹәжң¬йқўи„ұж•ҸпјҢе°Өе…¶жҳҜдәҢгҖҒдёүеӯЈеәҰпјҢеңЁз»ҸжөҺеўһй•ҝеҠЁиғҪиҫ№йҷ…ж”ҫзј“гҖҒд»·ж јеҠ йҖҹдёӢиЎҢзҡ„йҳ¶ж®өпјҢеҖәеёӮеҚҙйҷ·е…ҘжҢҒз»ӯи°ғж•ҙиҝҮзЁӢпјҢдёҺеҹәжң¬йқўиЎЁзҺ°еҸ‘з”ҹиғҢзҰ»гҖӮеұ•жңӣ2026е№ҙпјҢз”ұдәҺеҖәеёӮеңЁ2025е№ҙе·ІеҫҲеӨ§зЁӢеәҰдёҠеӣһеҗҗдәҶжӯӨеүҚиҝҮеәҰе®ҡд»·зҡ„йҷҚжҒҜйў„жңҹпјҢиҝҷе°Ҷй©ұеҠЁеҲ©зҺҮе®ҡд»·йҖ»иҫ‘еҗ‘еҹәжң¬йқўеӣһеҪ’гҖӮдҪҶеҸ—е®һйҷ…з»ҸжөҺиЎЁзҺ°дёҺе®Ҹи§ӮеҸҷдәӢзҡ„зӣёеҜ№жј”з»ҺгҖҒиҙўж”ҝеҸ‘еҠӣдёҺиҙ§еёҒй…ҚеҗҲзҡ„еҠӣеәҰе’ҢиҠӮеҘҸд»ҘеҸҠдҪҺеҲ©зҺҮгҖҒй«ҳеҲҶжӯ§зҺҜеўғдёӢзҡ„жңәжһ„иЎҢдёәеә”еҸҳзӯүеӣ зҙ жү°еҠЁпјҢеҖәеёӮеҜ№еҹәжң¬йқўзҡ„еҸҚеә”д»ҚеҸҜиғҪдјҡе‘ҲзҺ°дёҖе®ҡзҡ„йқһеҜ№з§°зү№еҫҒпјҢеҚіеҜ№еҲ©з©әзӣёеҜ№ж•Ҹж„ҹиҖҢеҜ№еҲ©еӨҡзӣёеҜ№й’қеҢ–гҖӮжҖ»дҪ“дёҠзңӢпјҢ2026е№ҙеҹәжң¬йқўеҜ№еҖәеёӮеҪұе“ҚеҒҸйҖҶйЈҺпјҢдҪҶејәйҖҡиғҖйҡҫзҺ°е°ҶзәҰжқҹеҲ©зҺҮдёҠиЎҢз©әй—ҙгҖӮ

пјҲдәҢпјүж”ҝзӯ–йқўи§’еәҰ

2026е№ҙжҲ‘们еҲӨж–ӯе®Ҹи§Ӯж”ҝзӯ–дјҡеҠ еӨ§еҠӣеәҰжү©еӨ§еҶ…йңҖпјҢиҙ§еёҒж”ҝзӯ–е°Ҷ延з»ӯйҖӮеәҰе®Ҫжқҫеҹәи°ғпјҢеӨ®иЎҢе°Ҷ继з»ӯе®һж–ҪйҷҚжҒҜйҷҚеҮҶпјҢзӣ®еүҚеёӮеңәдёӯжҖ§йў„жңҹдёә2026е№ҙйҷҚжҒҜе№…еәҰеңЁ10-20bpгҖӮиҝҷд№ҹж„Ҹе‘ізқҖпјҢ2026е№ҙеҲ©зҺҮдёӯжһўжІЎжңүеӨ§е№…жҠ¬еҚҮзҡ„йЈҺйҷ©гҖӮ

еҸҰеӨ–дёҖж–№йқўпјҢиҙўж”ҝж”ҝзӯ–дҝқжҢҒжӣҙеҠ з§ҜжһҒзҡ„дё»еҹәи°ғгҖӮдёәиҝӣдёҖжӯҘе·©еӣәз»ҸжөҺеӣһеҚҮеҠӣеәҰпјҢд»ҘеҸҠеә”еҜ№еӨ–йғЁдёҚзЎ®е®ҡеӣ зҙ пјҢйў„и®Ў2026е№ҙйў„з®—иөӨеӯ—зҺҮжңүжңӣ继з»ӯз»ҙжҢҒ 4%пјҢиҝӣдёҖжӯҘе·©еӣәз»ҸжөҺеӣһеҚҮеҠӣеәҰпјҢеӣ жӯӨеңЁдёҖе®ҡзЁӢеәҰдёҠеҜ№еҖәеёӮиө·еҲ°еҺӢеҲ¶дҪңз”ЁгҖӮ

пјҲдёүпјүиө„йҮ‘йқўи§’еәҰ

еҪ“еүҚеӨ®иЎҢйҖҡиҝҮйҖҶеӣһиҙӯгҖҒд№°ж–ӯејҸйҖҶеӣһиҙӯгҖҒ MLF гҖҒеӣҪеҖәд№°еҚ–зҡ„жөҒеҠЁжҖ§з®ЎзҗҶдҪ“зі»зІҫеҮҶи°ғжҺ§иө„йҮ‘йқўгҖӮиғҪеӨҹзңӢеҲ°пјҢеҪ“еүҚиө„йҮ‘еҲ©зҺҮзҡ„жіўеҠЁе№…еәҰжҳҺжҳҫдёӢйҷҚпјҢ2026 е№ҙиө„йҮ‘йқўе°ҶеңЁеӨ®иЎҢзІҫеҮҶи°ғжҺ§дёӢ继з»ӯдҝқжҢҒеҗҲзҗҶе……иЈ•еҹәи°ғпјҢиҝҷд№ҹе°ҶжҲҗдёәеҖәеёӮжңҖеӨ§ж”Ҝж’‘гҖӮ

жҖ»зҡ„жқҘиҜҙпјҢд»Ҡе№ҙеҖәеёӮж”Ҝж’‘еӣ зҙ дёҖж–№йқўжҳҜеӨ®иЎҢе°Ҷз»ҙжҢҒжөҒеҠЁжҖ§еҗҲзҗҶе……иЈ•пјҢдёәз»ҸжөҺеӨҚиӢҸжҸҗдҫӣе®Ҫжқҫиҙ§еёҒзҺҜеўғпјҢеҜ№еҖәеёӮеҪўжҲҗеҹәзЎҖж”Ҝж’‘пјӣеҸҰдёҖж–№йқўпјҢ2026 е№ҙз»ҸжөҺеӨҚиӢҸиҠӮеҘҸзӣёеҜ№жё©е’ҢпјҢдёҚеӯҳеңЁејәйҖҡиғҖеҺӢеҠӣпјҢдёәеҖәеёӮжҸҗдҫӣе®үе…Ёиҫ№йҷ…пјӣиҖҢеҺӢеҲ¶еӣ зҙ еҲҷеҢ…жӢ¬йҖҡиғҖдёҠиЎҢйЈҺйҷ© пјҢиӮЎеёӮеҲҶжөҒеҺӢеҠӣгҖӮCPIзҡ„еӣһеҚҮеҸҜиғҪеј•еҸ‘йҳ¶ж®өжҖ§йҖҡиғҖйў„жңҹеҚҮжё©пјҢжҲ–еј•еҸ‘еҖәеёӮи°ғж•ҙпјӣеҗҢж—¶пјҢ2026 е№ҙжқғзӣҠеёӮеңәзӣҲеҲ©й©ұеҠЁйҖ»иҫ‘жҳҺзЎ®пјҢиөҡй’ұж•Ҳеә”жңүжңӣеҗёеј•йғЁеҲҶ银иЎҢзҗҶиҙўгҖҒдҝқйҷ©зӯүиө„йҮ‘д»ҺеҖәеёӮжөҒеҗ‘иӮЎеёӮпјҢеҜ№еҖәеёӮиө„йҮ‘йқўеҪўжҲҗеҺӢеҠӣгҖӮ

еӣӣгҖҒ2026 е№ҙеәҰжқғзӣҠеёӮеңәз ”еҲӨ

пјҲдёҖпјүеёӮеңәи¶ӢеҠҝпјҡеә•йғЁз»§з»ӯжҠ¬еҚҮпјҢд»Һдј°еҖјй©ұеҠЁиҪ¬еҗ‘зӣҲеҲ©й©ұеҠЁ

AиӮЎеёӮеңәиҮӘ2025е№ҙдёӢеҚҠе№ҙд»ҘжқҘејҖеҗҜзҡ„зүӣеёӮиЎҢжғ…пјҢдҪҝеҫ—дј°еҖје·ІжңүжүҖдҝ®еӨҚпјҢ2026е№ҙзӣҲеҲ©й©ұеҠЁзҡ„йҮҚиҰҒжҖ§жҳҫи‘—жҸҗеҚҮпјҢеёӮеңәе°Ҷеҗ‘еҹәжң¬йқўж”Ҝж’‘зҡ„зӣҲеҲ©зүӣиҪ¬еһӢпјҢеёӮеңәж ёеҝғйҖ»иҫ‘е°Ҷд»ҺвҖңж”ҝзӯ– + дј°еҖјдҝ®еӨҚвҖқиҪ¬еҗ‘вҖңзӣҲеҲ©е…‘зҺ°вҖқпјҢAиӮЎеҹәжң¬йқўйҮҚиҰҒжҖ§е°ҶжҢҒз»ӯеўһејәгҖӮ

1. зӣҲеҲ©ж”Ҝж’‘пјҡдјҒдёҡзӣҲеҲ©зЁіжӯҘеӣһеҚҮгҖӮйҡҸзқҖз»ҸжөҺеӨҚиӢҸе’Ңж”ҝзӯ–еҚҸи°ғпјҢPPIеӣһеҚҮпјҢдјҒдёҡжҲҗжң¬еҺӢеҠӣзј“и§ЈпјҢA иӮЎж•ҙдҪ“зӣҲеҲ©еўһйҖҹе°Ҷжҳҫи‘—ж”№е–„пјҢеңЁеҗҲзҗҶзҡ„дј°еҖјеҢәй—ҙеҶ…пјҢеёӮеңәе°ҶжӣҙйҮҚи§ҶROEе’ҢзҺ°йҮ‘жөҒжҢҮж ҮгҖӮ

2. иө„йҮ‘ж”Ҝж’‘пјҡеҗ„зұ»иө„йҮ‘з§ҜжһҒеҸӮдёҺеёӮеңәгҖӮ2026 е№ҙдҪҺжҒҜзҺҜеўғ延з»ӯпјҢиҖҢ A иӮЎеёӮеңәзӣҲеҲ©зЎ®е®ҡжҖ§жҸҗеҚҮпјҢеҗёеј•еҠӣжҳҫи‘—еўһејәпјҢеұ…ж°‘вҖңеӯҳж¬ҫжҗ¬е®¶вҖқд»Қе…·жңүжҢҒз»ӯжҖ§пјӣдҝқйҷ©гҖҒзӨҫдҝқзӯүеҗ„зұ»дёӯй•ҝжңҹиө„йҮ‘е…ҘеёӮж„Ҹж„ҝеўһејәпјӣеҗҢж—¶е…ЁзҗғжөҒеҠЁжҖ§е®Ҫжқҫе‘Ёжңҹж·ұеҢ–пјҢеӨ–иө„иҝӣдёҖжӯҘжөҒе…ҘеӣҪеҶ…еёӮеңәеҸҜиғҪжҖ§еўһеҠ гҖӮ

пјҲдәҢпјүеёӮеңәйЈҺж јпјҡжҲҗй•ҝйЈҺж јд»Қе…·дјҳеҠҝпјҢд»·еҖјиӮЎиҝҺжқҘдҝ®еӨҚжңәдјҡ

2025 е№ҙжҲҗй•ҝйЈҺж јпјҲеҲӣдёҡжқҝжҢҮгҖҒ科еҲӣ 50пјүиЎЁзҺ°зӘҒеҮәпјҢ2026 е№ҙж”ҝзӯ–еҸҠдә§дёҡи¶ӢеҠҝд»Қе°ҶеҲ©еҘҪжҲҗй•ҝйЈҺж јпјҢдҪҶйҡҸзқҖеёӮеңәдј°еҖјж°ҙе№іеӣһеҚҮпјҢйЈҺж је°Ҷеҗ‘д»·еҖјеқҮиЎЎеӣһеҪ’гҖӮ

1. жҲҗй•ҝйЈҺж јиө„дә§пјҡиҒҡз„Ұй«ҳжҷҜж°”иөӣйҒ“дёҺзӣҲеҲ©е…‘зҺ°иғҪеҠӣгҖӮеҪ“еүҚж— и®әдёӯзҫҺпјҢйғҪе°Ҷ科жҠҖзӣёе…ідә§дёҡдҪңдёәжҸҗеҚҮз»ҸжөҺеўһй•ҝе’Ң收е…ҘеҲҶй…Қзҡ„дё»иҰҒж–№еҗ‘пјҢд»ҺвҖңеҚҒдә”дә”вҖқ规еҲ’д№ҹеҸҜд»ҘзңӢеҮәеҜ№еҲӣж–°дә§дёҡзҡ„еҖҫж–ңпјҢдҪҶеңЁз»ҸеҺҶдәҶдёҖе№ҙзҡ„дёҠж¶ЁеҗҺпјҢеҪ“еүҚйғЁеҲҶ科жҠҖжҲҗй•ҝжқҝеқ—е·Із»ҸеӨ„дәҺй«ҳдј°еҖјж°ҙе№іпјҢеӣ жӯӨйңҖйҮҚзӮ№е…іжіЁйҖүжӢ©з ”еҸ‘жҠ•е…Ҙй«ҳгҖҒдә§е“Ғз«һдәүеҠӣејәгҖҒзӣҲеҲ©еўһйҖҹзЎ®е®ҡжҖ§й«ҳзҡ„дјҒдёҡпјҢ规йҒҝдј°еҖјиҝҮй«ҳгҖҒзјәд№ҸзӣҲеҲ©ж”Ҝж’‘зҡ„йўҳжқҗиӮЎгҖӮ

2. д»·еҖјиө„дә§пјҡдј°еҖјдҝ®еӨҚз©әй—ҙжү“ејҖгҖӮйҮ‘иһҚгҖҒж¶Ҳиҙ№и“қзӯ№зӯүд»·еҖјиӮЎеҪ“еүҚдј°еҖјд»ҚеӨ„дәҺеҺҶеҸІдҪҺдҪҚпјҢйҡҸзқҖз»ҸжөҺеӨҚиӢҸпјҢдјҒдёҡзӣҲеҲ©йҖҗжӯҘдҝ®еӨҚпјҢд»·еҖјиӮЎзҡ„дј°еҖјдҝ®еӨҚз©әй—ҙд№ҹйҖҗжӯҘжү“ејҖпјҢз»©дјҳиӮЎе°ҶдјҡжңүдёҖе®ҡиЎЁзҺ°гҖӮ

3. й«ҳиӮЎжҒҜзәўеҲ©иө„дә§пјҡдҝ®еӨҚдёҺеҲҶеҢ–并еӯҳзҡ„з»“жһ„жҖ§иЎҢжғ…гҖӮзәўеҲ©иө„дә§еңЁ25е№ҙд»ҺдёҠеҚҠе№ҙзҡ„дё»еҠӣйЈҺж јиҪ¬еҗ‘дёӢеҚҠе№ҙзҡ„йҳ¶ж®өжҖ§йЈҺж јпјҢйҡҸзқҖиө„йҮ‘йЈҺйҷ©еҒҸеҘҪзҡ„жҠ¬еҚҮпјҢдёҺжҲҗй•ҝиӮЎзҡ„и··и··жқҝж•Ҳеә”еҸҳеҫ—жӣҙеҠ жҳҺжҳҫгҖӮеұ•жңӣ2026е№ҙпјҢжҲ‘们и®ӨдёәеңЁеӣҪеҶ…з»ҸжөҺеҹәжң¬йқўдёҚдјҡзҹӯжңҹеҝ«йҖҹVеһӢеҗ‘еҘҪзҡ„еүҚжҸҗдёӢпјҢзәўеҲ©иө„дә§д»Қе…·жңүиҫғй«ҳзҡ„й…ҚзҪ®д»·еҖјгҖӮеҸҰдёҖж–№йқўпјҢAиӮЎжңӘжқҘи¶ҠжқҘи¶ҠжіЁйҮҚж•ҙдҪ“жіўеҠЁзҺҮз®ЎзҗҶпјҢеңЁй«ҳжіўеҠЁжңҹзәўеҲ©иӮЎе…·еӨҮзЁіе®ҡзҺ°йҮ‘жөҒпјҢеҸҜз©ҝи¶Ҡе‘ЁжңҹпјҢе®һзҺ°зЁіе®ҡеӣһжҠҘгҖӮ

дә”пјҺжҖ»з»“

2026 е№ҙдҪңдёә вҖңеҚҒдә”дә”вҖқ 规еҲ’зҡ„ејҖеұҖд№Ӣе№ҙпјҢе®Ҹи§Ӯз»ҸжөҺе°ҶеңЁж”ҝзӯ–еҚҸеҗҢеҸ‘еҠӣдёҺеҶ…з”ҹеҠЁеҠӣйҖҗжӯҘеӨҚиӢҸдёӯзЁіжӯҘеүҚиЎҢпјҢе…ЁзҗғжөҒеҠЁжҖ§е®ҪжқҫдёҺеӣҪеҶ…зЁіеўһй•ҝгҖҒдҝғиҪ¬еһӢзҡ„ж”ҝзӯ–еҹәи°ғпјҢе…ұеҗҢжһ„зӯ‘дәҶеёӮеңәе№ізЁіиҝҗиЎҢзҡ„ж ёеҝғж”Ҝж’‘гҖӮеҖәеҲёеёӮеңәеңЁеӨҡз©әеҠӣйҮҸеқҮиЎЎдёӢе‘ҲзҺ°йңҮиҚЎж јеұҖпјҢеҲ©зҺҮдёӯжһўеҸ—жөҒеҠЁжҖ§е……иЈ•дёҺжё©е’ҢйҖҡиғҖзҡ„еҸҢйҮҚзәҰжқҹпјҢйҡҫжңүеӨ§е№…жіўеҠЁпјӣжқғзӣҠеёӮеңәеҲҷд»Һдј°еҖјдҝ®еӨҚиҪ¬еҗ‘зӣҲеҲ©й©ұеҠЁпјҢжҲҗй•ҝдёҺд»·еҖјйЈҺж јжңүжңӣеҪўжҲҗеқҮиЎЎдә’иЎҘпјҢз»“жһ„жҖ§жңәдјҡиҙҜз©ҝе…Ёе№ҙгҖӮ

еұ•жңӣж–°дёҖе№ҙзҡ„жҠ•иө„еҫҒзЁӢпјҢжңәйҒҮдёҺжҢ‘жҲҳ并еӯҳгҖӮеҖәеёӮжҠ•иө„йңҖиҒҡз„ҰеҲ©зҺҮжіўеҠЁеҢәй—ҙеҶ…зҡ„жіўж®өжңәдјҡпјҢе…јйЎҫжөҒеҠЁжҖ§дёҺе®үе…Ёиҫ№йҷ…пјӣжқғзӣҠеёӮеңәеҲҷйңҖзҙ§жүЈзӣҲеҲ©е…‘зҺ°дё»зәҝпјҢеңЁй«ҳжҷҜж°”жҲҗй•ҝиөӣйҒ“дёӯзІҫйҖүдјҳиҙЁж Үзҡ„пјҢеҗҢж—¶жҠҠжҸЎд»·еҖјиӮЎдј°еҖјдҝ®еӨҚдёҺй«ҳиӮЎжҒҜзәўеҲ©иө„дә§зҡ„з©ҝи¶Ҡе‘Ёжңҹд»·еҖјгҖӮе®Ҹи§ӮзҺҜеўғзҡ„зЎ®е®ҡжҖ§дёҺеёӮеңәз»“жһ„зҡ„еҲҶеҢ–жҖ§пјҢе°ҶжҲҗдёәжҠ•иө„еҶізӯ–зҡ„ж ёеҝғиҖғйҮҸгҖӮе”Ҝжңүй”ҡе®ҡеҹәжң¬йқўгҖҒзҙ§и·ҹж”ҝзӯ–еҜјеҗ‘гҖҒеқҡе®Ҳд»·еҖјжҠ•иө„зҗҶеҝөпјҢж–№иғҪеңЁйңҮиҚЎеүҚиЎҢзҡ„еёӮеңәдёӯз©ҝи¶Ҡе‘ЁжңҹгҖҒе®һзҺ°иө„дә§зҡ„зЁіеҒҘеўһеҖјгҖӮ