原创做企业的过程中,难免遇到这样的糟心时刻:满怀希望申请的贷款被悄无声息拒绝,谈好的合作项目在签约前夕被对方搁置,明明感觉一切顺利,却卡在了看不见的 “门槛” 上。你可能不知道,这一切的关键,都藏在企业信用报告里。这份报告不仅是金融机构判断是否放贷的核心凭证,更是合作方考量企业实力与信誉的重要参考,早已默默为企业的商业活动定下了 “隐形基调”。 但现实是,很多老板面对报告上密密麻麻的 “审批概率”“借贷记录”“风险预警” 等内容,往往无从下手,抓不住重点。今天,我们就拿一份常见的企业信用报告当案例,深度拆解那些关乎企业融资、合作签约的关键信息,教你看透信用数据背后的深层含义,不再被专业术语困住。

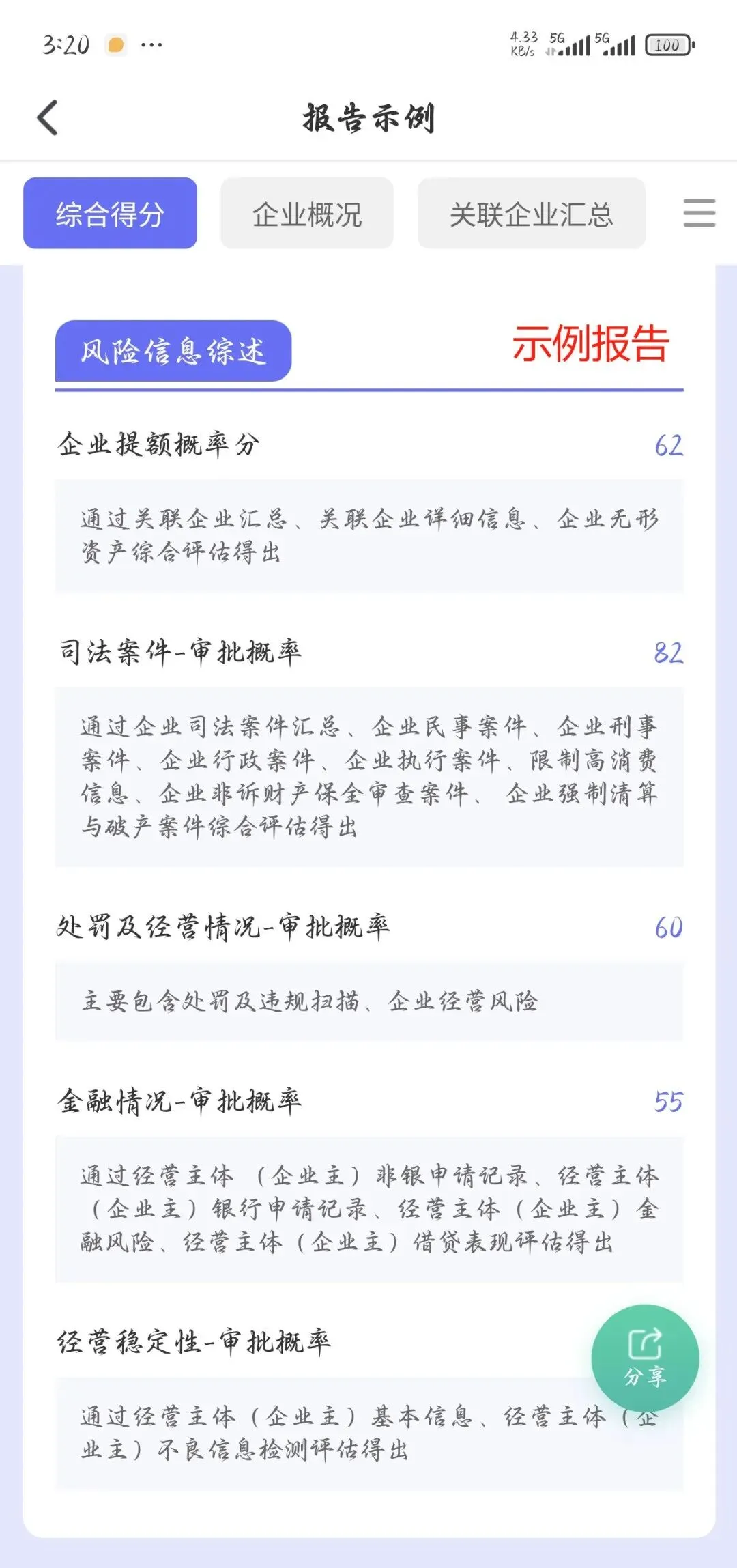

先看 “综合得分” 企业信用的 “总评分” 一份完整的企业信用报告,通常会先给出几个核心 “审批概率” 指标,它们相当于企业在不同维度的 “信用分数”,直接影响贷款通过率:

企业提额概率:主要看关联企业情况(比如有没有合作紧密的上下游企业)、无形资产(如专利、商标)。如果企业关联稳定、有核心资产,提额时会更有优势。

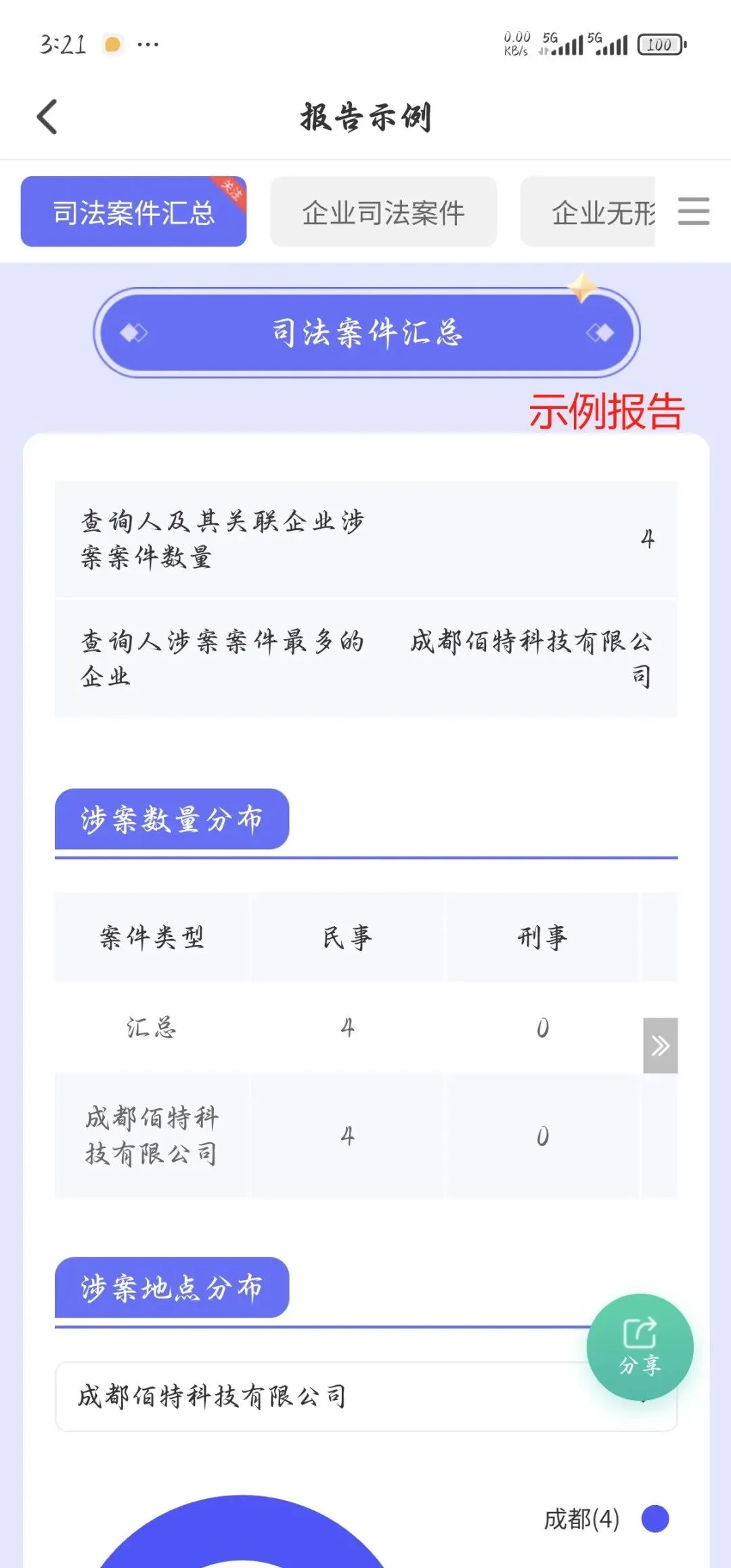

司法 & 处罚类概率:重点排查企业有没有司法案件(民事纠纷、执行记录等)、行政处罚(涉税违法、环保违规等)。一旦有这类记录,大概率会被金融机构 “重点关注”,甚至直接拒贷。

金融情况概率:反映企业主的借贷 “历史表现”—— 比如有没有频繁申请贷款、过往还款是否及时,是判断企业 “还款能力” 的关键。

经营稳定性概率:看企业主基本信息(如经营年限、身份核验情况)和不良记录(如是否有失信行为)。稳定的经营状态,会让金融机构更放心。

对中小企业来说,这几个指标里,“司法 & 处罚记录” 和 “借贷表现” 是重中之重—— 只要这两项无异常,后续融资的 “基础分” 就稳了。

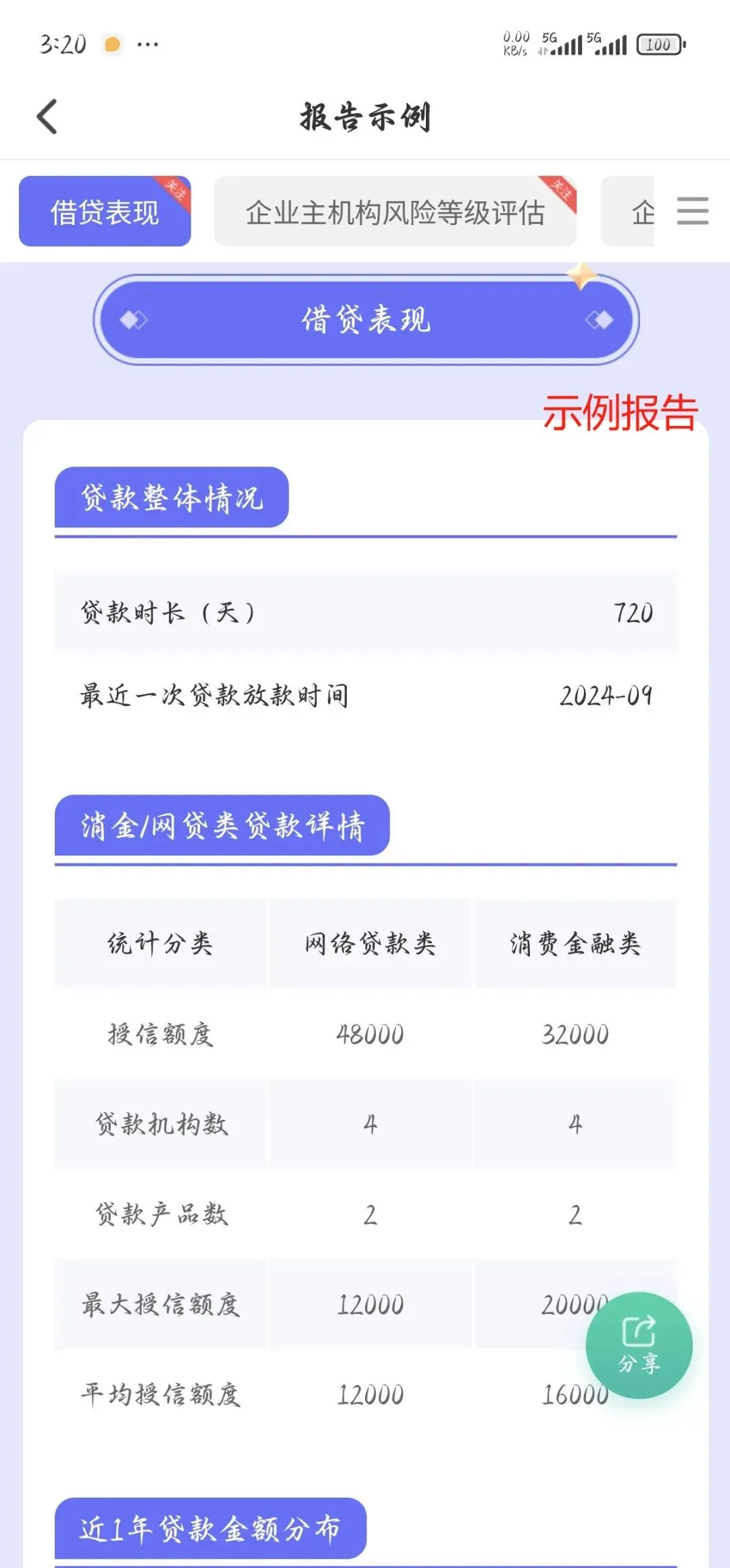

重点盯 “借贷行为” 别让 “申请频率” 拖垮信用 在企业信用报告中,最容易被忽视却对贷款审批影响极大的,当属 “企业主借贷申请记录”。该记录分为 “银行类” 与 “非银行类” 两类,二者的评估逻辑存在显著差异,需针对性关注:

- 银行类借贷:聚焦申请集中度

全国性银行、区域性银行等传统金融机构,核心关注 “申请频率” 与 “申请机构数量”。若企业主短期内频繁向多家银行提交贷款申请,极易被判定为 “资金链紧张”,进而直接降低贷款审批通过率。【实操建议】:申请银行贷款前,先明确自身资金需求与资质匹配度,精选1-2家契合的银行深入对接,避免 “广撒网” 式盲目申请,减少不必要的信用查询记录。

2. 非银行类借贷:警惕高频申请风险 网络小贷、消费金融公司、融资租赁机构等非银平台的申请记录,同样会纳入信用评估体系。即便没有逾期记录,若近一年申请次数过多(如累计数十次),也可能被认定为 “现金流不稳定”,对后续银行贷款审批产生负面影响。尤其需要注意 “周末 / 夜间申请” 的隐性风险:部分金融机构会将非工作日的高频申请,解读为 “存在紧急资金缺口”,从而变相增加企业的信用评估风险,需格外谨慎。

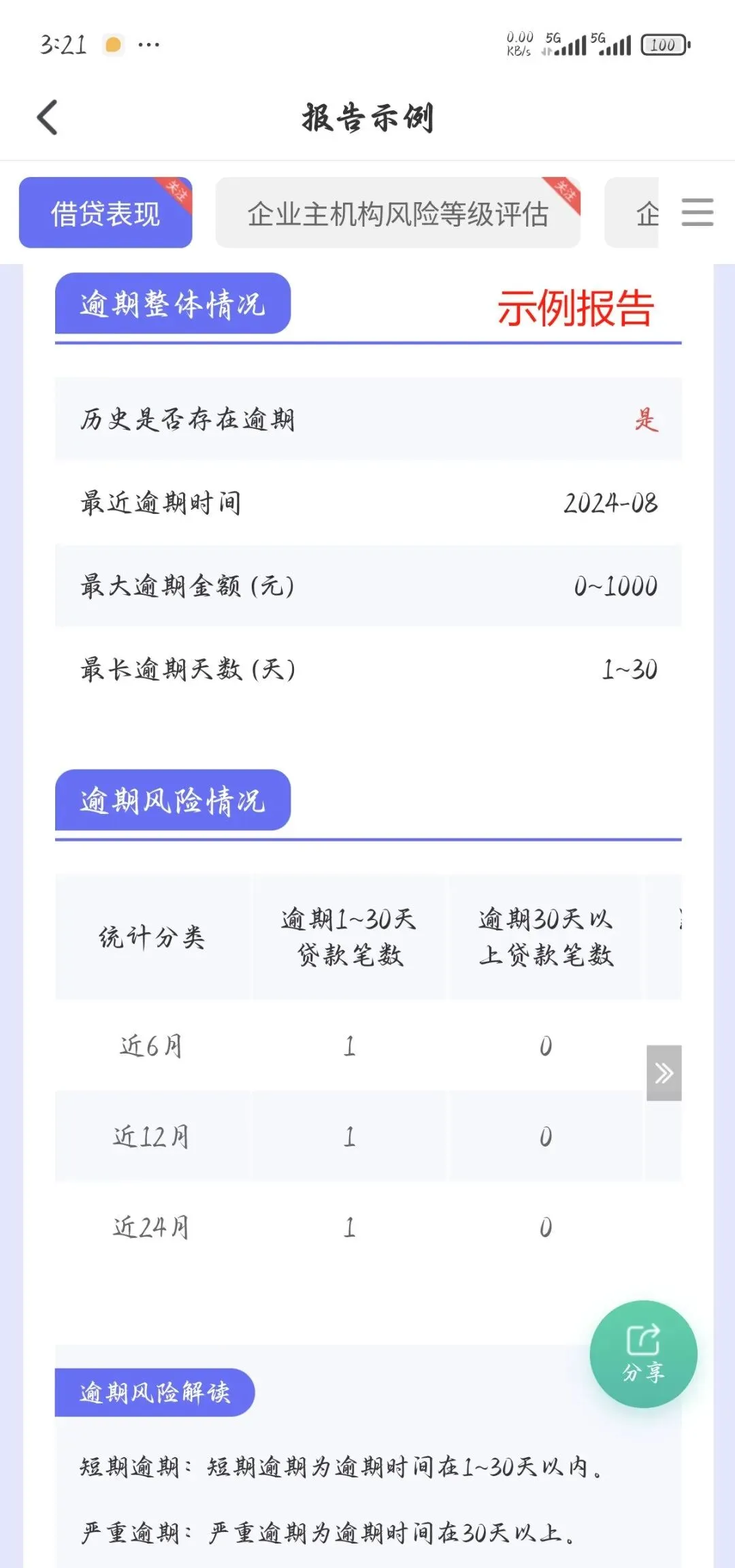

关键看 “借贷表现” “零逾期” 只是基础 相较于企业的 “贷款申请记录”,金融机构在审批时更看重核心还款表现,这部分需重点聚焦两个关键维度:

- 还款完整性

核心关注 “贷款总订单正常还款占比”“已结清订单数量” 等指标。100%正常还款是信用达标基本要求,若存在未结清订单,务必确保当前无任何逾期记录,避免留下信用瑕疵; - 逾期风险等级

报告中会明确划分 “短期逾期(1-30天)” 与 “严重逾期(30天以上)”。需特别注意,即使仅出现一次严重逾期,也可能在2-3年内对企业贷款审批造成实质性影响,成为融资路上的 “绊脚石”。

在此特别提醒企业主:切勿因金额微小而忽视小额网贷的还款义务。当前信用信息共享机制日趋完善,看似不起眼的小额逾期,极有可能影响企业后续大额融资的审批结果,需谨慎对待每一笔还款。

避开这些 “风险红线” 一旦触碰,信用难修复 报告中的 “风险扫描” 模块,堪称企业信用的 “底线检测仪”。以下三类记录属于绝对不可触碰的 “信用红线”,一旦出现,将对企业信用造成毁灭性打击:

- 司法类红线

企业或企业主涉及刑事案件、被采取限制高消费措施,以及存在强制清算或破产记录; - 经营类红线

存在涉税违法行为、环保行政处罚记录、欠缴税款情况,或因地址失联、未按时公示年报等导致经营异常; - 个人类红线

企业主有涉赌、涉毒、涉黑涉恐等违法犯罪记录,或被列为网上在逃人员。

值得欣慰的是,多数企业只要坚守规范经营、合规纳税、诚信借贷的原则,就能轻松规避上述 “红线”。在此建议企业负责人每半年查询一次信用报告,主动排查潜在风险,为企业信用筑牢 “防火墙”。

3 条实用建议 帮你维护好企业信用 - 定期自查,防患未然

建议每半年通过官方正规渠道,同步查询企业及企业主的信用报告,做到问题早发现、早整改,将信用风险扼杀在萌芽阶段。 - 理性借贷,谨慎操作

无论是对接银行还是非银金融机构,都需控制借贷申请频率,避免 1 个月内多次提交申请;同时坚决杜绝随意点击来源不明的贷款链接,此类操作可能触发不必要的征信查询,影响企业信用评级。 - 坚守合规,筑牢根基

按时足额完成纳税申报、及时公示企业年报、妥善化解各类合作纠纷,坚决避免产生司法诉讼或行政处罚记录,从源头守护企业信用底色。

信用是企业最宝贵的 “无形资产”,一份优质的信用报告,能让企业在贷款审批、商务合作、项目投标等场景中抢占先机,少走弯路。若你在解读报告或维护企业信用的过程中遇到困惑,欢迎留言交流——你在企业信用管理上曾踩过哪些坑?又有哪些实用经验?

关注我(VX:596010961)了解更多报告内容

END

但现实是,很多老板面对报告上密密麻麻的 “审批概率”“借贷记录”“风险预警” 等内容,往往无从下手,抓不住重点。今天,我们就拿一份常见的企业信用报告当案例,深度拆解那些关乎企业融资、合作签约的关键信息,教你看透信用数据背后的深层含义,不再被专业术语困住。

一份完整的企业信用报告,通常会先给出几个核心 “审批概率” 指标,它们相当于企业在不同维度的 “信用分数”,直接影响贷款通过率:

企业提额概率:主要看关联企业情况(比如有没有合作紧密的上下游企业)、无形资产(如专利、商标)。如果企业关联稳定、有核心资产,提额时会更有优势。

司法 & 处罚类概率:重点排查企业有没有司法案件(民事纠纷、执行记录等)、行政处罚(涉税违法、环保违规等)。一旦有这类记录,大概率会被金融机构 “重点关注”,甚至直接拒贷。

金融情况概率:反映企业主的借贷 “历史表现”—— 比如有没有频繁申请贷款、过往还款是否及时,是判断企业 “还款能力” 的关键。

经营稳定性概率:看企业主基本信息(如经营年限、身份核验情况)和不良记录(如是否有失信行为)。稳定的经营状态,会让金融机构更放心。

对中小企业来说,这几个指标里,“司法 & 处罚记录” 和 “借贷表现” 是重中之重—— 只要这两项无异常,后续融资的 “基础分” 就稳了。

在企业信用报告中,最容易被忽视却对贷款审批影响极大的,当属 “企业主借贷申请记录”。该记录分为 “银行类” 与 “非银行类” 两类,二者的评估逻辑存在显著差异,需针对性关注:

- 银行类借贷:聚焦申请集中度

全国性银行、区域性银行等传统金融机构,核心关注 “申请频率” 与 “申请机构数量”。若企业主短期内频繁向多家银行提交贷款申请,极易被判定为 “资金链紧张”,进而直接降低贷款审批通过率。【实操建议】:申请银行贷款前,先明确自身资金需求与资质匹配度,精选1-2家契合的银行深入对接,避免 “广撒网” 式盲目申请,减少不必要的信用查询记录。

相较于企业的 “贷款申请记录”,金融机构在审批时更看重核心还款表现,这部分需重点聚焦两个关键维度:

- 还款完整性

核心关注 “贷款总订单正常还款占比”“已结清订单数量” 等指标。100%正常还款是信用达标基本要求,若存在未结清订单,务必确保当前无任何逾期记录,避免留下信用瑕疵; - 逾期风险等级

报告中会明确划分 “短期逾期(1-30天)” 与 “严重逾期(30天以上)”。需特别注意,即使仅出现一次严重逾期,也可能在2-3年内对企业贷款审批造成实质性影响,成为融资路上的 “绊脚石”。

在此特别提醒企业主:切勿因金额微小而忽视小额网贷的还款义务。当前信用信息共享机制日趋完善,看似不起眼的小额逾期,极有可能影响企业后续大额融资的审批结果,需谨慎对待每一笔还款。

报告中的 “风险扫描” 模块,堪称企业信用的 “底线检测仪”。以下三类记录属于绝对不可触碰的 “信用红线”,一旦出现,将对企业信用造成毁灭性打击:

- 司法类红线

企业或企业主涉及刑事案件、被采取限制高消费措施,以及存在强制清算或破产记录; - 经营类红线

存在涉税违法行为、环保行政处罚记录、欠缴税款情况,或因地址失联、未按时公示年报等导致经营异常; - 个人类红线

企业主有涉赌、涉毒、涉黑涉恐等违法犯罪记录,或被列为网上在逃人员。

值得欣慰的是,多数企业只要坚守规范经营、合规纳税、诚信借贷的原则,就能轻松规避上述 “红线”。在此建议企业负责人每半年查询一次信用报告,主动排查潜在风险,为企业信用筑牢 “防火墙”。

- 定期自查,防患未然

建议每半年通过官方正规渠道,同步查询企业及企业主的信用报告,做到问题早发现、早整改,将信用风险扼杀在萌芽阶段。 - 理性借贷,谨慎操作

无论是对接银行还是非银金融机构,都需控制借贷申请频率,避免 1 个月内多次提交申请;同时坚决杜绝随意点击来源不明的贷款链接,此类操作可能触发不必要的征信查询,影响企业信用评级。 - 坚守合规,筑牢根基

按时足额完成纳税申报、及时公示企业年报、妥善化解各类合作纠纷,坚决避免产生司法诉讼或行政处罚记录,从源头守护企业信用底色。

信用是企业最宝贵的 “无形资产”,一份优质的信用报告,能让企业在贷款审批、商务合作、项目投标等场景中抢占先机,少走弯路。若你在解读报告或维护企业信用的过程中遇到困惑,欢迎留言交流——你在企业信用管理上曾踩过哪些坑?又有哪些实用经验?

关注我(VX:596010961)了解更多报告内容