看好先进逻辑&存储加速扩产,设备国产化率持续提升

1.1. 海外限制不断收紧,半导体设备国产替代诉求迫切

海外限制主要聚焦在先进制程领域,半导体设备国产替代趋势确定性强。 美国:2025 年 3 月 28 日,美国升级对华半导体限制:1)在继续管控 128 层及以上 3DNAND、18nm 半间距及以下 DRAM 以及 16nm/14nm 及以下非平面晶体管(FinFET 或 GAAFET)逻辑芯片相关设备的基础上,新增对 GAAFET 工艺所需的锗硅外延、离 子注入机、高选择比刻蚀等 6 类设备的管制,并将 DRAM 半间距阈值从 18nm 收紧至 14nm。2)未获美国政府许可,美国公民不得在中国参与芯片开发或制造工作。 荷兰:2024 年 1 月 1 日起,ASML 的 2000i 及后续浸没式光刻机出口需申请许可 证,与美国 1017 光刻机法案保持一致;2024 年 9 月 7 日起,ASML 的 1970i 和 1980i 浸 没式光刻机出口需向荷兰政府而非美国政府申请许可证。 日本:2023 年 3 月 31 日,日本政府宣布将修订外汇与外贸法相关法令:清单拟对 六大类 23 种先进半导体制造设备追加出口管制,主要包括极紫外线(EUV)相关产品 的制造设备和用于存储元件立体堆叠的刻蚀设备。

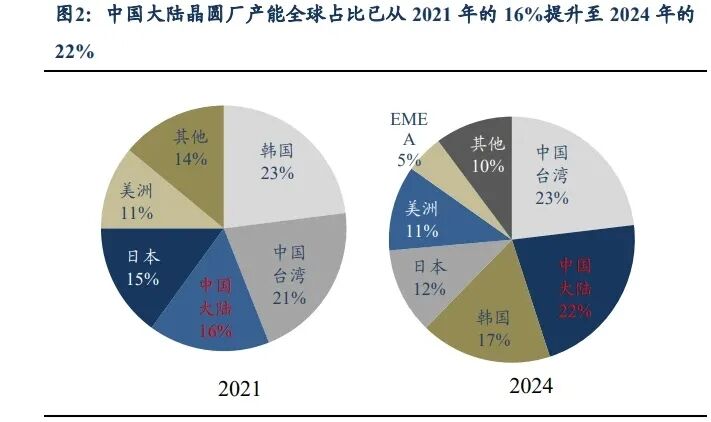

晶圆制造仍是中国大陆半导体行业的短板,自主可控驱动本土晶圆厂逆周期大规模 扩产。中国大陆晶圆全球产能占比已从 2021 年的 16%提升至 2024 年的 22%,但相较于 2024 年中国半导体销售额全球占比的 30%仍有提升空间。外部限制频发的背景下,晶圆 环节自主可控需求越发强烈,看好后期扩产持续性。

据SEMI数据,2024年全球/中国大陆半导体设备销售额同比增速分别为10%/35%, 中国大陆增速高于全球市场增速。 我国半导体设备销售额占全球比重提升。2024 年全球半导体设备市场为 1171 亿美 元,中国大陆半导体设备销售额占全球销售额 42%,达到 495 亿美元,超出中国台湾 (14%)、韩国(17%)、北美(12%),连续四年成为全球最大半导体设备市场。2025Q1-Q3 全 球半导体设备市场销售额为 987.8 亿美元,中国市场占全球销售额 37%。 SEMI 预测 2025 全年全球半导体设备销售额达 1330 亿美元,2026 年将达 1450 亿 美元。

1.2. 下游先进逻辑&存储有望加速扩产

中国晶圆厂持续扩产,扩产节奏稳健,设备采购具备延续性。存储景气回暖叠加本地晶圆厂高稼动率,为设备板块提供明确需求锚定,具备国产化能力的厂商有望率先受 益。 逻辑端:本地晶圆厂产线利用率高位运行,持续拉动成熟制程设备采购;先进制程 产能有望加速落地。①中芯国际:自 2023 年起产能利用率稳步提升,2025Q3 已升至 95.8%,叠加国产替代战略推进,成熟制程下的本土设备采购持续放量,有望带动中段 设备厂商订单兑现。 2024 年中芯国际资本开支达到 73 亿美元,根据公司公开指引,我 们预计 2025 资本开支达到 74 亿美元。②其他厂商:随着先进逻辑工艺陆续突破,国内 逻辑代工厂商有望加速落地先进制程产能。

存储端:国产存储厂商全球市占率仅有个位数,后续亟待突破。2024 年全球 NAND/DRAM 存储器市场中我国长江存储&长鑫存储市占率分别仅为 5%/5%,后续仍 待突破。 量产技术稳步突破,扩产节奏加速。随着两存量产技术持续突破叠加下游需求放量, 两存维持高扩产节奏;我们预计 2026 年长江存储与长鑫存储合计新增 10–12 万片/月 产能,重点聚焦于 3D NAND 与 HBM 制程,投资总额达 155–180 亿美元,设备需求主 要集中在薄膜沉积、刻蚀、清洗、测试等核心环节。

1.3. 中国大陆半导体设备需求全球居前,国产化率仍有较大提升空间

2024 年中国大陆晶圆厂设备销售额达 3469 亿元,占全球销售额比例为 48%。2024 年全球晶圆厂设备销售额达 7280 亿元,其中中国大陆销售额为 3469 亿元,占比达 48%。 2025-2027 年全球晶圆厂设备销售额分别达 8099/8827/9471 亿元,其中中国大陆销 售额分别达 3645/4414/4736 亿元。根据 SEMI 预计全球 2025-2027 年全球晶圆厂设备销 售额有望分别达 8099/8827/9471 亿元,同比分别+11.3%/ +9.0%/+7.3%;我们假设中国区 晶圆厂设备市场占比分别为 45/50/50%,对应 3645/4414/4736 亿元设备需求空间,同比 分别+5.1% /+21.1% /+7.3%。

中国半导体设备国产化率持续提升,替代空间依然广阔。根据中国半导体设备销售 额及主要设备厂商营收测算,半导体设备国产化率已从 2017 年的 13%提升至 2024 年的 20%,2025 年有望升至 22%,后续替代空间仍广阔。

多个工艺环节仍待国产替代。根据 SEMI 数据及各上市公司相关业务营收测算,我 们预计 2025 年我国光刻、薄膜沉积、量检测、涂胶显影、离子注入等设备的国产化率 均低于 25%,国产替代潜力显著。刻蚀、清洗、CMP 等环节设备国产化率已显著提升, 仍有部分替代空间。

北方华创持续加大研发投入,新签订单持续增长

2.1. 国资控股+产投深度布局上下游

北方华创最终实控方为北京电子控股有限责任公司,截至 2025 年 12 月 31 日,其 直接股东包括持股 33.21% 的北京七星华电科技集团、12.77%的香港中央结算有限公司、 7.31%的北京电子控股有限责任公司等,前三大股东合计持股超 50%,股权结构以国资 为主导,股东持股结构稳定。 子公司完成多块业务&产业投资布局。公司子公司北方华创微电子装备、北方华创 真空技术、七星华创精密电子科技、芯源微承担了半导体装备、真空及锂电装备和精密 电子元器件等业务,北方华创创新投资则主要负责产业上下游投资。

2.2. 持续推进股权激励,彰显成长信心

公司注重股权激励促进长远发展。自上市以来,公司分别于 2018 年、2019 年、2022 年、2024 年和 2025 年实施五轮股权激励,2025 年股权激励相较于前期激励人员覆盖度 更广(技术人才&管理骨干 2299 人)且要求营业收入增长率不低于全球半导体设备前五 名企业算术平均增长率。

同时,公司通过员工持股计划进一步强化核心人才与公司长期发展的利益绑定。公 司于 2025 年 10 月推出 2025–2027 年员工持股计划,采取滚动设立方式,参与对象覆盖 与经营业绩直接相关的关键技术人才、管理骨干及新引进核心人才,资金来源主要为业 绩奖金与专项激励金,实行中长期锁定与分期解锁安排,有助于增强员工长期服务意愿, 夯实公司持续成长的人才基础。

2.3. 规模效应逐步显现,利润增速高于收入增速

报告全文可扫描下方图片二维码进入星球社群查阅下载

(报告来源:东吴证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)