MiniMax йӣҶеӣўж·ұеәҰжҲҳз•Ҙз ”з©¶жҠҘе‘Ҡ:д»ҺжҠҖжңҜжһ¶жһ„йҮҚжһ„еҲ°иө„жң¬еёӮеңәзҡ„вҖңжһҒйҖҹвҖқзӘҒеӣҙ

第дёҖз« жү§иЎҢж‘ҳиҰҒ

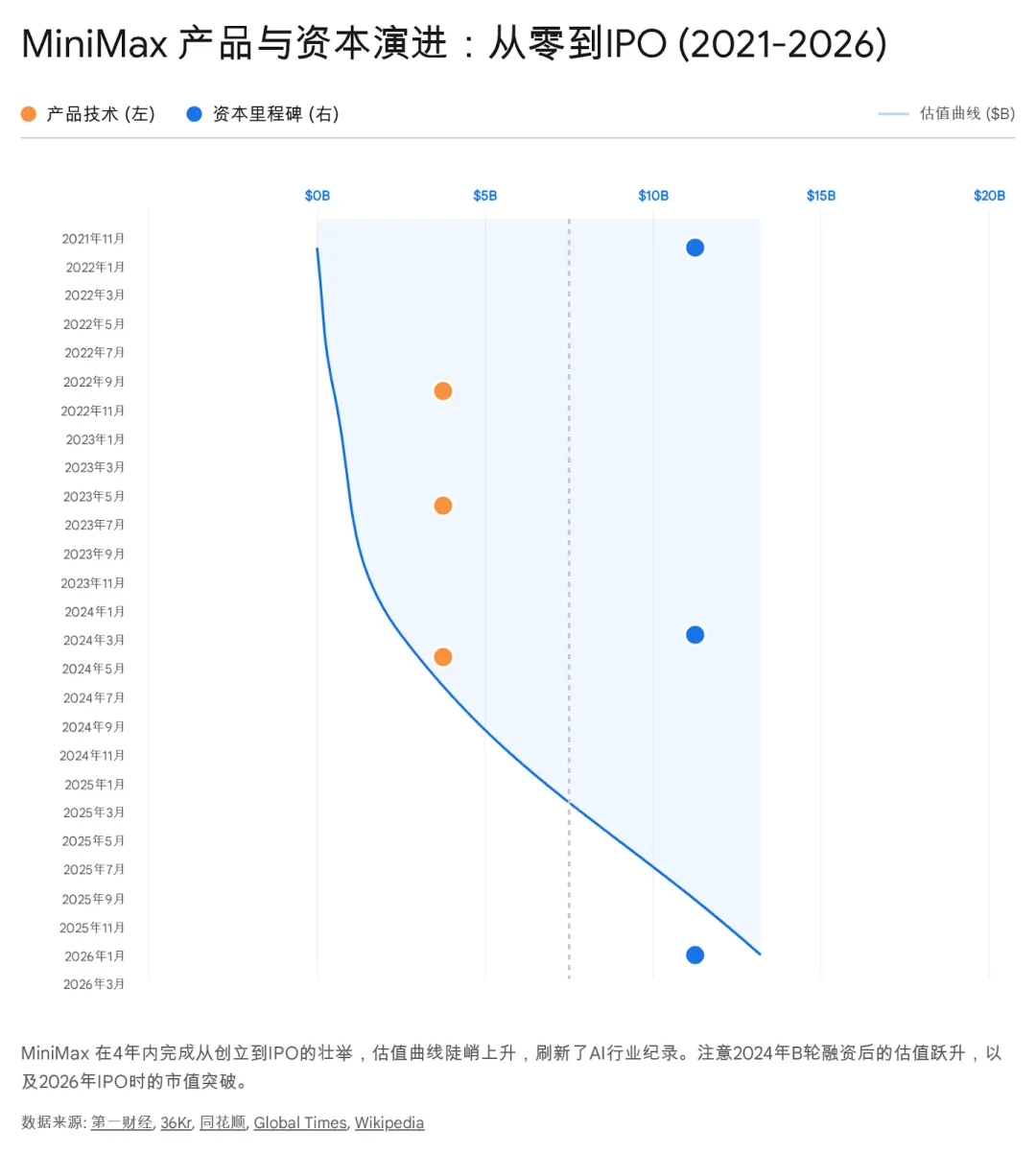

2026е№ҙ1жңҲ9ж—ҘпјҢMiniMax Group Inc.пјҲд»ҘдёӢз®Җз§°вҖңMiniMaxвҖқжҲ–вҖңзЁҖе®Ү科жҠҖвҖқпјүжӯЈејҸеңЁйҰҷжёҜиҒ”еҗҲдәӨжҳ“жүҖдё»жқҝжҢӮзүҢдёҠеёӮпјҲиӮЎзҘЁд»Јз Ғпјҡ0100пјүпјҢиҝҷдёҖж Үеҝ—жҖ§дәӢ件дёҚд»…еҲ·ж–°дәҶе…Ёзҗғдәәе·ҘжҷәиғҪеҲқеҲӣдјҒдёҡд»ҺжҲҗз«ӢеҲ°IPOзҡ„жңҖзҹӯж—¶й—ҙзәӘеҪ•вҖ”вҖ”д»…з”Ёж—¶4е№ҙйӣ¶1дёӘжңҲпјҢжӣҙд»ҘйҰ–ж—ҘиӮЎд»·жҡҙж¶Ё109%гҖҒеёӮеҖјзӘҒз ҙ1000дәҝжёҜе…ғпјҲзәҰ130дәҝзҫҺе…ғпјүзҡ„жғҠдәәиЎЁзҺ°пјҢеҗ‘е…Ёзҗғиө„жң¬еёӮеңәе®Је‘ҠдәҶдёӯеӣҪвҖңAIеӣӣе°ҸйҫҷвҖқж—¶д»Јзҡ„ж јеұҖйҮҚеЎ‘дёҺе•ҶдёҡеҢ–ж–°зәӘе…ғзҡ„ејҖеҗҜ1гҖӮдҪңдёәдёӯеӣҪз”ҹжҲҗејҸдәәе·ҘжҷәиғҪпјҲAIGCпјүйўҶеҹҹзҡ„йўҶеҶӣдјҒдёҡпјҢMiniMaxзҡ„дёҠеёӮдёҚд»…жҳҜе…¶иҮӘиә«еҸ‘еұ•еҺҶзЁӢдёӯзҡ„йҮҢзЁӢзў‘пјҢжӣҙжҳҜи§ӮеҜҹдёӯеӣҪ硬科жҠҖдјҒдёҡеҰӮдҪ•еңЁжҠҖжңҜе°Ғй”ҒгҖҒиө„жң¬е‘ЁжңҹжіўеҠЁдёҺжҝҖзғҲзҡ„еёӮеңәз«һдәүдёӯзӘҒеӣҙзҡ„жңҖдҪіж ·жң¬гҖӮжң¬жҠҘе‘Ҡж—ЁеңЁе…Ёж–№дҪҚгҖҒеӨҡз»ҙеәҰең°и§Јжһ„MiniMaxиҝҷдёҖзҺ°иұЎзә§дјҒдёҡгҖӮдёҚеҗҢдәҺдј з»ҹзҡ„дә’иҒ”зҪ‘е·ЁеӨҙжҲ–зәҜзІ№зҡ„з§‘з ”е®һйӘҢе®ӨпјҢMiniMaxжһ„е»әдәҶдёҖз§ҚзӢ¬зү№зҡ„вҖңжҠҖжңҜ-дә§е“Ғ-е•ҶдёҡвҖқй—ӯзҺҜпјҡеңЁеә•еұӮжҠҖжңҜдёҠпјҢе®ғ并жңӘзӣІд»Һдё»жөҒзҡ„Transformerжһ¶жһ„пјҢиҖҢжҳҜйҖҡиҝҮжҝҖиҝӣзҡ„жһ¶жһ„еҲӣж–°вҖ”вҖ”е°ҶзәҝжҖ§жіЁж„ҸеҠӣжңәеҲ¶пјҲLinear AttentionпјүдёҺж··еҗҲ专家模еһӢпјҲMoEпјүж·ұеәҰиһҚеҗҲпјҢиҜ•еӣҫжү“з ҙдј з»ҹTransformerжһ¶жһ„дёӯдёҠдёӢж–Үй•ҝеәҰдёҺи®Ўз®—жҲҗжң¬е‘ҲдәҢж¬Ўж–№еўһй•ҝпјҲ$O(N^2)$пјүзҡ„з®—еҠӣиҜ…е’’пјҢд»ҺиҖҢдёәи¶…й•ҝдёҠдёӢж–Үзҡ„е•ҶдёҡеҢ–еә”з”ЁеҘ е®ҡдәҶз»ҸжөҺеҹәзЎҖ4гҖӮеңЁеә”з”ЁеұӮпјҢMiniMaxйҒҝејҖдәҶжӢҘжҢӨзҡ„з”ҹдә§еҠӣе·Ҙе…·иөӣйҒ“пјҢйҖҡиҝҮTalkieеҲҮе…Ҙжғ…ж„ҹйҷӘдјҙиҝҷдёҖи“қжө·еёӮеңәпјҢжһ„е»әдәҶејәеӨ§зҡ„зҺ°йҮ‘жөҒеј•ж“ҺдёҺж•°жҚ®йЈһиҪ®6гҖӮеңЁиө„жң¬еұӮйқўпјҢе®ғйҖҡиҝҮIPOе®ҢжҲҗдәҶд»ҺдёҖзә§еёӮеңәзӢ¬и§’е…ҪеҲ°е…¬дј—е…¬еҸёзҡ„жғҠйҷ©дёҖи·ғпјҢжҲҗеҠҹеј•е…ҘдәҶйҳҝеёғжүҺжҜ”жҠ•иө„еұҖпјҲADIAпјүгҖҒйҳҝйҮҢе·ҙе·ҙгҖҒи…ҫи®ҜзӯүйЎ¶зә§еҹәзҹіжҠ•иө„иҖ…пјҢдёәеҗҺз»ӯзҡ„з®—еҠӣеҶӣеӨҮз«һиөӣеӮЁеӨҮдәҶе……и¶ізҡ„еј№иҚҜ1гҖӮ然иҖҢпјҢиө„жң¬еёӮеңәзҡ„зӢӮж¬ўж— жі•жҺ©зӣ–дјҒдёҡеҸ‘еұ•йқўдёҙзҡ„ж·ұеұӮжҢ‘жҲҳгҖӮе·Ёйўқзҡ„з ”еҸ‘жҠ•е…ҘеҜјиҮҙдәҶжҢҒз»ӯзҡ„иҙўеҠЎдәҸжҚҹпјҢ2025е№ҙеүҚдёүеӯЈеәҰеҮҖдәҸжҚҹй«ҳиҫҫ5.12дәҝзҫҺе…ғпјҢжҳҫзӨәеҮәAIжЁЎеһӢи®ӯз»ғзҡ„й«ҳжҳӮжҲҗжң¬дёҺе•ҶдёҡеҢ–еҸҳзҺ°д№Ӣй—ҙзҡ„е·ЁеӨ§йёҝжІҹ9гҖӮдёҺжӯӨеҗҢж—¶пјҢжқҘиҮӘеҘҪиҺұеқһе·ЁеӨҙзҡ„зүҲжқғеӣҙеүҝгҖҒе…ЁзҗғиҢғеӣҙеҶ…ж—ҘзӣҠдёҘиӢӣзҡ„ж•°жҚ®зӣ‘з®ЎгҖҒд»ҘеҸҠдёӯзҫҺең°зјҳж”ҝжІ»еҚҡејҲдёӢзҡ„з®—еҠӣдҫӣеә”й“ҫдёҚзЎ®е®ҡжҖ§пјҢйғҪжһ„жҲҗдәҶе…¶жңӘжқҘеҸ‘еұ•зҡ„ж ёеҝғйЈҺйҷ©еҸҳйҮҸ11гҖӮжң¬жҠҘе‘Ҡе°Ҷд»ҺжҠҖжңҜжј”иҝӣи·Ҝеҫ„гҖҒе•ҶдёҡжЁЎејҸи§ЈжһҗгҖҒиө„жң¬иҝҗдҪңйҖ»иҫ‘еҸҠжңӘжқҘйЈҺйҷ©иҜ„дј°еӣӣдёӘз»ҙеәҰпјҢеҜ№MiniMaxиҝӣиЎҢиҜҰе°Ҫзҡ„е°ҪиҒҢи°ғжҹҘејҸеҲҶжһҗпјҢд»ҘжңҹдёәжҠ•иө„иҖ…гҖҒиЎҢдёҡд»ҺдёҡиҖ…еҸҠж”ҝзӯ–еҲ¶е®ҡиҖ…жҸҗдҫӣж·ұеәҰзҡ„жҙһеҜҹдёҺеҶізӯ–еҸӮиҖғгҖӮ第дәҢз« иө„жң¬иҪЁиҝ№дёҺе…¬еҸёжІ»зҗҶпјҡд»ҺвҖңе•ҶжұӨзі»вҖқеҲӣдёҡеҲ°жёҜиӮЎAI第дёҖиӮЎ

MiniMaxзҡ„еҙӣиө·иҪЁиҝ№жҳҜдёӯеӣҪ硬科жҠҖеҲӣдёҡеҸІдёҠзҡ„дёҖдёӘйқһе…ёеһӢжЎҲдҫӢгҖӮе®ғжІЎжңүйҖүжӢ©еңЁдј°еҖјй«ҳзӮ№з»§з»ӯеңЁдёҖзә§еёӮеңәиҝӣиЎҢеӨҡиҪ®иһҚиө„д»ҘжҺЁй«ҳзәёйқўеҜҢиҙөпјҢиҖҢжҳҜйҖүжӢ©еңЁе•ҶдёҡеҢ–йӘҢиҜҒзҡ„еҲқжңҹйҳ¶ж®өиҝ…йҖҹиө°еҗ‘дәҢзә§еёӮеңәгҖӮиҝҷз§ҚеҸҚ常规зҡ„иө„жң¬зӯ–з•ҘпјҢеҸҚжҳ дәҶз®ЎзҗҶеұӮеҜ№AIиЎҢдёҡе‘ЁжңҹгҖҒиө„жң¬зҺҜеўғеҸҳеҢ–д»ҘеҸҠиҮӘиә«еҸ‘еұ•иҠӮеҘҸзҡ„ж·ұеҲ»жҙһеҜҹдёҺзІҫеҮҶжҠҠжҺ§гҖӮ

2.1 еҲӣе§Ӣеӣўйҳҹеҹәеӣ пјҡд»Һи®Ўз®—жңәи§Ҷи§үеҲ°йҖҡз”ЁжҷәиғҪзҡ„и·Ёи¶Ҡ

MiniMaxзҡ„ж ёеҝғеҲӣе§Ӣеӣўйҳҹе…·жңүж·ұеҺҡзҡ„и®Ўз®—жңәи§Ҷи§үпјҲComputer Vision, CVпјүиғҢжҷҜпјҢиҝҷеңЁдёҖ家д»ҘеӨ§иҜӯиЁҖжЁЎеһӢпјҲLLMпјүиө·е®¶зҡ„е…¬еҸёдёӯжҳҫеҫ—йўҮдёәзӢ¬зү№пјҢд№ҹж·ұеҲ»еҪұе“ҚдәҶе…¶жҠҖжңҜи·Ҝзәҝзҡ„йҖүжӢ©дёҺдә§е“Ғе“ІеӯҰзҡ„жһ„е»әгҖӮ

еҲӣе§ӢдәәгҖҒи‘ЈдәӢй•ҝе…јCEOй—«дҝҠжқ°еҚҡеЈ«пјҢе№ҙд»…36еІҒпјҢеҚҙе·ІжҳҜAIйўҶеҹҹзҡ„иө„ж·ұиҖҒе…өгҖӮдҪңдёәеүҚе•ҶжұӨ科жҠҖеүҜжҖ»иЈҒгҖҒе•ҶжұӨз ”з©¶йҷўеүҜйҷўй•ҝеҸҠйҖҡз”ЁжҷәиғҪжҠҖжңҜиҙҹиҙЈдәәпјҢй—«дҝҠжқ°еңЁж·ұеәҰеӯҰд№ е·Ҙе…·й“ҫзҡ„жһ„е»әгҖҒеә•еұӮз®—жі•зҡ„дјҳеҢ–д»ҘеҸҠеӨ§и§„жЁЎйӣҶзҫӨи®ӯз»ғж–№йқўжӢҘжңүдё–з•Ңзә§зҡ„е·ҘзЁӢз»ҸйӘҢ13гҖӮд»–еңЁе•ҶжұӨжңҹй—ҙзҡ„з»ҸеҺҶпјҢдҪҝе…¶ж·ұеҲ»зҗҶи§ЈдәҶеҚ•зәҜдҫқйқ з®—жі•жҺҲжқғжЁЎејҸпјҲAlgorithm-as-a-Serviceпјүзҡ„еұҖйҷҗжҖ§пјҢд»ҺиҖҢеңЁеҲӣз«ӢMiniMaxд№ӢеҲқе°ұзЎ®з«ӢдәҶвҖңModel-as-a-ProductвҖқпјҲжЁЎеһӢеҚідә§е“Ғпјүзҡ„Cз«ҜжҲҳз•ҘгҖӮд»–еқҡдҝЎпјҢеҸӘжңүзӣҙжҺҘйқўеҗ‘з»Ҳз«Ҝз”ЁжҲ·пјҢйҖҡиҝҮжө·йҮҸз”ЁжҲ·зҡ„еҸҚйҰҲй—ӯзҺҜжқҘй©ұеҠЁжЁЎеһӢиҝӯд»ЈпјҢжүҚиғҪеңЁйҖҡеҫҖAGIпјҲйҖҡз”Ёдәәе·ҘжҷәиғҪпјүзҡ„йҒ“и·ҜдёҠдҝқжҢҒз«һдәүеҠӣгҖӮж ёеҝғжҠҖжңҜеӣўйҳҹзҡ„жһ„жҲҗдҪ“зҺ°дәҶвҖңе•ҶжұӨеҹәеӣ вҖқдёҺвҖңдә’иҒ”зҪ‘еҹәеӣ вҖқзҡ„иһҚеҗҲгҖӮйҷӨдәҶй—«дҝҠжқ°пјҢеҲӣе§ӢеӣўйҳҹжҲҗе‘ҳиҝҳеҢ…жӢ¬жӣҫеңЁе•ҶжұӨиҙҹиҙЈз®—жі•еӣўйҳҹзҡ„е‘Ёе®ҮиҒӘпјҲзҺ°д»»жү§иЎҢи‘ЈдәӢеҸҠи§Ҷи§үжЁЎеһӢз ”з©¶иҙҹиҙЈдәәпјүпјҢд»ҘеҸҠжӣҫеңЁд»Ҡж—ҘеӨҙжқЎжӢ…д»»дә§е“ҒиҙҹиҙЈдәәзҡ„еј еүҚе·қпјҲзҺ°иҙҹиҙЈжҳҹйҮҺAPPпјү13гҖӮиҝҷз§ҚиғҢжҷҜз»„еҗҲдҪҝеҫ—MiniMaxеңЁе·ҘзЁӢеҢ–иҗҪең°иғҪеҠӣдёҠ继жүҝдәҶе•ҶжұӨзҡ„дёҘи°ЁдёҺй«ҳж•ҲпјҢеҗҢж—¶еңЁз”ЁжҲ·еўһй•ҝгҖҒдә§е“ҒиҝҗиҗҘеҸҠжөҒйҮҸеҸҳзҺ°дёҠе…·еӨҮдәҶеӯ—иҠӮи·іеҠЁејҸзҡ„ж•Ҹй”җдёҺжҝҖиҝӣгҖӮдҫӢеҰӮпјҢеүҚиҒ”еҗҲеҲӣе§ӢдәәжқЁж–Ңзҡ„йҖҖеҮәеҸҠеҗҺз»ӯз®ЎзҗҶеұӮзҡ„и°ғж•ҙпјҢд№ҹеҸҚжҳ дәҶе…¬еҸёеңЁдёҚеҗҢеҸ‘еұ•йҳ¶ж®өеҜ№ж ёеҝғиғҪеҠӣйңҖжұӮзҡ„еҸҳеҢ–15гҖӮ2.2 иө„жң¬иҝҗдҪңе…ЁжҷҜпјҡйҖҹеәҰдёҺеҠӣеәҰзҡ„еҸҢйҮҚеҚҡејҲ

MiniMaxзҡ„иһҚиө„еҺҶзЁӢе Әз§°вҖңдёӯеӣҪйҖҹеәҰвҖқзҡ„е…ёиҢғгҖӮд»Һ2021е№ҙ12жңҲжҲҗз«Ӣж—¶зҡ„еӨ©дҪҝиҪ®иһҚиө„пјҢеҲ°2024е№ҙ3жңҲз”ұйҳҝйҮҢе·ҙе·ҙйўҶжҠ•зҡ„6дәҝзҫҺе…ғBиҪ®иһҚиө„пјҲжҠ•еҗҺдј°еҖји¶…иҝҮ25дәҝзҫҺе…ғпјүпјҢеҶҚеҲ°2026е№ҙ1жңҲжҲҗеҠҹзҷ»йҷҶжёҜдәӨжүҖпјҢе…¶иө„жң¬иҝҗдҪңзҡ„жҜҸдёҖдёӘиҠӮзӮ№йғҪиё©еҮҶдәҶеёӮеңәиҠӮеҘҸ6гҖӮеңЁBиҪ®иһҚиө„дёӯпјҢMiniMaxжҲҗеҠҹеј•е…ҘдәҶйҳҝйҮҢе·ҙе·ҙгҖҒи…ҫи®ҜгҖҒзәўжқүдёӯеӣҪгҖҒй«ҳз“ҙиө„жң¬гҖҒIDGиө„жң¬еҸҠзұіе“ҲжёёзӯүйЎ¶зә§жҠ•иө„жңәжһ„6гҖӮзү№еҲ«жҳҜйҳҝйҮҢе·ҙе·ҙзҡ„йўҶжҠ•пјҢдёҚд»…еёҰжқҘдәҶиө„йҮ‘ж”ҜжҢҒпјҢжӣҙеңЁз®—еҠӣеҹәзЎҖи®ҫж–ҪпјҲйҳҝйҮҢдә‘пјүе’Ңе•ҶдёҡеңәжҷҜпјҲз”өе•ҶгҖҒж–ҮеЁұпјүдёҠжҸҗдҫӣдәҶжҪңеңЁзҡ„еҚҸеҗҢж•Ҳеә”гҖӮзұіе“Ҳжёёзҡ„ж—©жңҹжҠ•иө„еҲҷжҳҫзӨәдәҶжёёжҲҸиЎҢдёҡеҜ№з”ҹжҲҗејҸAIжҠҖжңҜзҡ„й«ҳеәҰе…іжіЁпјҢд№ҹдёәMiniMaxеҗҺз»ӯеңЁдәҢж¬Ўе…ғжғ…ж„ҹйҷӘдјҙйўҶеҹҹзҡ„еёғеұҖеҹӢдёӢдәҶдјҸ笔гҖӮ2026е№ҙ1жңҲ9ж—Ҙзҡ„IPOжҳҜMiniMaxеҸ‘еұ•еҸІдёҠзҡ„еҲҶж°ҙеІӯгҖӮжӯӨж¬ЎIPOзҡ„иҜҰз»ҶеҸӮж•°еҰӮдёӢпјҡ

дёҠеёӮж—¶й—ҙпјҡ2026е№ҙ1жңҲ9ж—ҘеҸ‘иЎҢд»·ж јпјҡ165жёҜе…ғпјҲе®ҡд»·еҢәй—ҙдёҠйҷҗпјҢжҳҫзӨәеҮәжһҒејәзҡ„еёӮеңәйңҖжұӮпјүеӢҹиө„规模пјҡзәҰ55.4дәҝжёҜе…ғпјҲзәҰ7.1дәҝзҫҺе…ғпјүеҹәзҹіжҠ•иө„иҖ…пјҡеҢ…жӢ¬йҳҝеёғжүҺжҜ”жҠ•иө„еұҖпјҲADIAпјүгҖҒйҳҝйҮҢе·ҙе·ҙж——дёӢAlisoft ChinaгҖҒи…ҫи®ҜгҖҒй«ҳз“ҙиө„жң¬зӯү14家жңәжһ„пјҢеҗҲи®Ўи®ӨиҙӯйҮ‘йўқиҫҫ3.5дәҝзҫҺе…ғпјҢеҚ е…ЁзҗғеҸ‘售规模зҡ„зӣёеҪ“еӨ§жҜ”дҫӢ1гҖӮж·ұеәҰжҙһеҜҹпјҡMiniMaxдёәдҪ•жҖҘдәҺдёҠеёӮпјҹ

MiniMaxд№ӢжүҖд»ҘеңЁжҲҗз«Ӣд»…4е№ҙеҗҺе°ұжҖҘдәҺдёҠеёӮпјҢдё»иҰҒжәҗдәҺд»ҘдёӢеҮ дёӘж·ұеұӮйҖ»иҫ‘пјҡ

з®—еҠӣеҶӣеӨҮз«һиөӣзҡ„иө„йҮ‘й»‘жҙһпјҡAIеӨ§жЁЎеһӢзҡ„з ”еҸ‘жҳҜдёҖеңәжһҒеәҰзғ§й’ұзҡ„жёёжҲҸгҖӮ2025е№ҙеүҚдёүеӯЈеәҰпјҢMiniMaxеҮҖдәҸжҚҹй«ҳиҫҫ5.12дәҝзҫҺе…ғпјҢзҺ°йҮ‘жөҒеҺӢеҠӣе·ЁеӨ§9гҖӮдёәдәҶз»ҙжҢҒеңЁдёҮдәҝеҸӮж•°жЁЎеһӢе’ҢеӨҡжЁЎжҖҒйўҶеҹҹзҡ„з«һдәүеҠӣпјҢе…¬еҸёйңҖиҰҒжҢҒз»ӯжҠ•е…Ҙе·Ёиө„иҙӯд№°й«ҳжҖ§иғҪGPUпјҲеҰӮзӯүж•ҲA800/H800йӣҶзҫӨпјүе’Ңж”Ҝд»ҳйЎ¶зә§з®—жі•дәәжүҚзҡ„и–Әй…¬гҖӮдёҖзә§еёӮеңәзҡ„иһҚиө„规模е’ҢйҖҹеәҰе·Ійҡҫд»Ҙж»Ўи¶іиҝҷз§ҚжҢҮж•°зә§зҡ„иө„йҮ‘йңҖжұӮгҖӮиө„жң¬е‘Ёжңҹзҡ„еҲҮжҚўпјҡеңЁдёӯзҫҺ科жҠҖи„ұй’©е’Ңе…Ёзҗғе®Ҹи§Ӯз»ҸжөҺжіўеҠЁзҡ„еӨ§иғҢжҷҜдёӢпјҢзҫҺе…ғеҹәйҮ‘еҜ№дёӯеӣҪ硬科жҠҖйЎ№зӣ®зҡ„жҠ•иө„зғӯжғ…жңүжүҖйҖҖжҪ®пјҢиҖҢдәәж°‘еёҒеҹәйҮ‘еҫҖеҫҖе‘ЁжңҹиҫғзҹӯпјҢйҡҫд»Ҙж”Ҝж’‘AIе…¬еҸёй•ҝиҫҫж•°е№ҙзҡ„дәҸжҚҹжңҹгҖӮиө°еҗ‘жёҜиӮЎе…¬еӢҹеёӮеңәпјҢжҲҗдёәиҺ·еҸ–й•ҝжңҹгҖҒеӨ§йўқгҖҒж— еҜ№иөҢиө„йҮ‘зҡ„е”ҜдёҖеҸҜиЎҢи·Ҝеҫ„гҖӮжҠўеҚ вҖңAI第дёҖиӮЎвҖқзҡ„зЁҖзјәжҖ§жәўд»·пјҡеңЁжҷәи°ұAIгҖҒжңҲд№Ӣжҡ—йқўзӯүз«һдәүеҜ№жүӢд№ҹзә·зә·зӯ№еӨҮдёҠеёӮзҡ„иғҢжҷҜдёӢпјҢMiniMaxйҖҡиҝҮжҠўе…ҲдёҠеёӮпјҢзЎ®з«ӢдәҶвҖңAI第дёҖиӮЎвҖқзҡ„еёӮеңәең°дҪҚпјҢд»ҺиҖҢиҺ·еҫ—дәҶжӣҙй«ҳзҡ„дј°еҖјжәўд»·е’Ңе“ҒзүҢжӣқе…үеәҰгҖӮиҝҷз§Қе…ҲеҸ‘дјҳеҠҝжңүеҠ©дәҺеңЁеҗҺз»ӯзҡ„иө„жәҗж•ҙеҗҲе’ҢдәәжүҚдәүеӨәдёӯеҚ жҚ®дё»еҠЁ2гҖӮ第дёүз« жҠҖжңҜжһ¶жһ„жј”иҝӣпјҡжү“з ҙTransformerзҡ„вҖңдёҚеҸҜиғҪдёүи§’вҖқ

жҠҖжңҜеҲӣж–°жҳҜMiniMaxй«ҳдј°еҖјзҡ„еҹәзҹіпјҢд№ҹжҳҜе…¶еҢәеҲ«дәҺе…¶д»–вҖңеҘ—еЈівҖқжҲ–еҫ®и°ғжЁЎеһӢе…¬еҸёзҡ„ж ёеҝғз«һдәүеҠӣгҖӮMiniMaxеңЁеә•еұӮжһ¶жһ„дёҠеұ•зҺ°дәҶжһҒејәзҡ„еҺҹеҲӣйҮҺеҝғе’ҢеүҚзһ»жҖ§пјҢзү№еҲ«жҳҜеңЁ**ж··еҗҲ专家模еһӢпјҲMoEпјүдёҺзәҝжҖ§жіЁж„ҸеҠӣжңәеҲ¶пјҲLinear Attentionпјү**зҡ„ж·ұеәҰиһҚеҗҲдёҠпјҢиө°еҮәдәҶдёҖжқЎзӢ¬зү№зҡ„жҠҖжңҜи·Ҝеҫ„гҖӮ3.1 жһ¶жһ„иҢғејҸзҡ„жј”иҝӣпјҡд»ҺABABеҲ°MiniMax-01

MiniMaxзҡ„жЁЎеһӢиҝӯд»Ји·Ҝеҫ„жё…жҷ°ең°еұ•зӨәдәҶе…¶еҜ№Scaling LawsпјҲе°әеәҰе®ҡеҫӢпјүзҡ„жһҒиҮҙиҝҪжұӮе’ҢеҜ№и®Ўз®—ж•ҲзҺҮзҡ„дёҚж–ӯдјҳеҢ–пјҡ

MoEжһ¶жһ„зҡ„е…ҲиЎҢиҖ…пјҡABAB 6.5

2024е№ҙ4жңҲпјҢMiniMaxеҸ‘еёғдәҶдёҮдәҝеҸӮж•°жЁЎеһӢABAB 6.5пјҢдҪҝе…¶жҲҗдёәеӣҪеҶ…жңҖж—©жҠјжіЁMoEжһ¶жһ„зҡ„еҺӮе•Ҷд№ӢдёҖ 19гҖӮMoEпјҲMixture-of-Expertsпјүжһ¶жһ„зҡ„ж ёеҝғжҖқжғіжҳҜйҖҡиҝҮзЁҖз–ҸжҝҖжҙ»пјҢеҚіеңЁжҜҸж¬ЎжҺЁзҗҶиҝҮзЁӢдёӯд»…жҝҖжҙ»жЁЎеһӢеҸӮж•°зҡ„дёҖе°ҸйғЁеҲҶпјҲдҫӢеҰӮд»Һж•°еҚғдәҝеҸӮж•°дёӯжҝҖжҙ»еҮ зҷҫдәҝпјүпјҢд»ҺиҖҢеңЁдҝқжҢҒжЁЎеһӢе·ЁеӨ§зҹҘиҜҶе®№йҮҸзҡ„еҗҢж—¶пјҢжҳҫи‘—йҷҚдҪҺжҺЁзҗҶжҲҗжң¬е’Ң延иҝҹгҖӮABAB 6.5ж”ҜжҢҒ200k tokensзҡ„дёҠдёӢж–Үй•ҝеәҰпјҢ并еңЁеҗ„зұ»ж ёеҝғиғҪеҠӣжөӢиҜ•дёӯжҺҘиҝ‘GPT-4гҖҒClaude-3зӯүеӣҪйҷ…йЎ¶е°–жЁЎеһӢ 19гҖӮиҝҷз§Қжһ¶жһ„йҖүжӢ©пјҢдҪҝеҫ—MiniMaxеңЁеҗҢзӯүз®—еҠӣжқЎд»¶дёӢпјҢиғҪеӨҹи®ӯз»ғеҮәеҸӮ数规模жӣҙеӨ§зҡ„жЁЎеһӢпјҢжҲ–иҖ…д»ҘжӣҙдҪҺзҡ„жҲҗжң¬жҸҗдҫӣеҗҢзӯүжҖ§иғҪзҡ„жңҚеҠЎпјҢиҝҷеҜ№дәҺе•ҶдёҡеҢ–иҗҪең°иҮіе…ійҮҚиҰҒгҖӮ

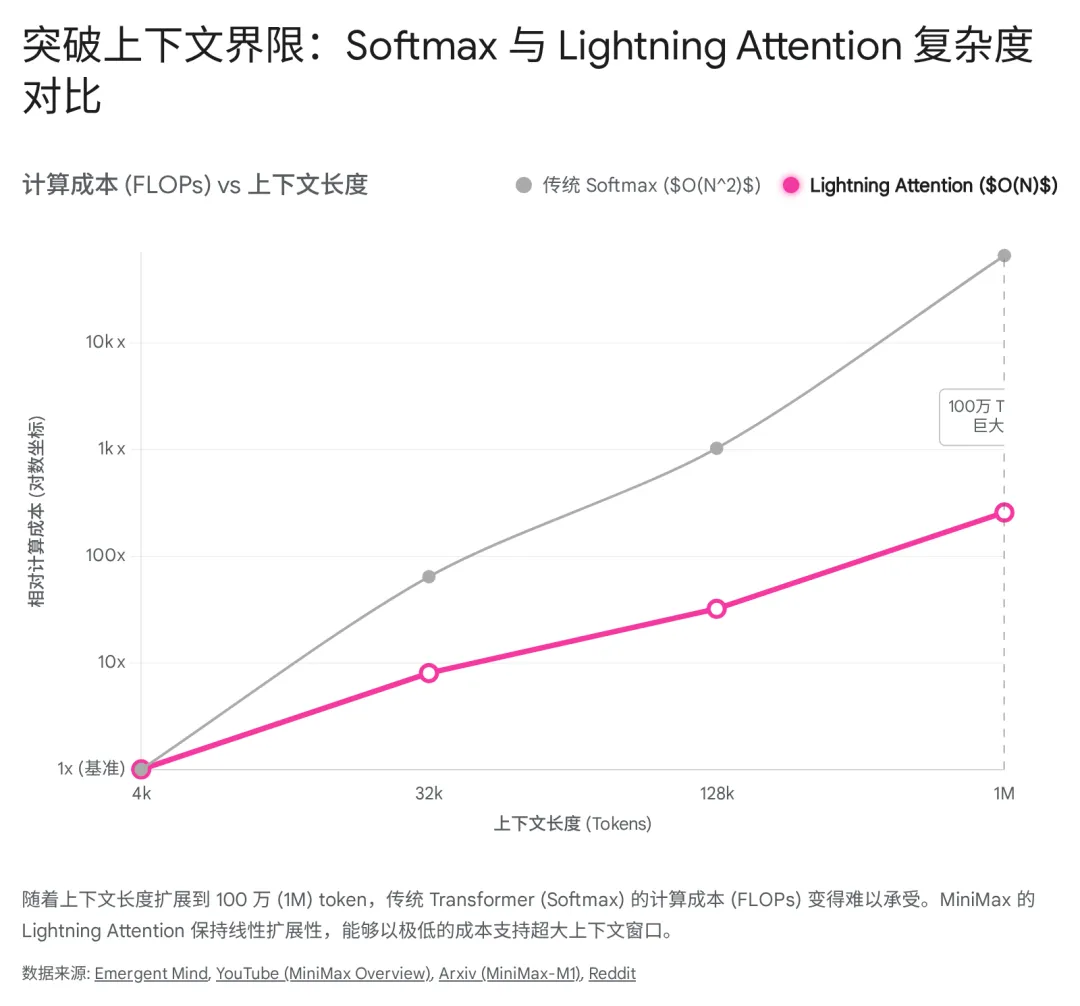

зәҝжҖ§жіЁж„ҸеҠӣзҡ„йқ©е‘ҪпјҡMiniMax-01дёҺLightning Attention

2025е№ҙ1жңҲеҸ‘еёғзҡ„MiniMax-01зі»еҲ—жЁЎеһӢпјҲеҢ…жӢ¬MiniMax-Text-01е’ҢMiniMax-VL-01пјүпјҢж Үеҝ—зқҖMiniMaxжҠҖжңҜжҲҳз•Ҙзҡ„йҮҚеӨ§иҪ¬жҠҳ 4гҖӮиҜҘжЁЎеһӢеј•е…ҘдәҶвҖңLightning AttentionвҖқпјҲдёҖз§ҚзәҝжҖ§жіЁж„ҸеҠӣжңәеҲ¶пјүпјҢеҪ»еә•ж”№еҸҳдәҶдј з»ҹTransformerжһ¶жһ„дёӯж ёеҝғ组件вҖ”вҖ”Softmax Attentionзҡ„и®Ўз®—еӨҚжқӮеәҰгҖӮ

еңЁдј з»ҹзҡ„Transformerжһ¶жһ„дёӯпјҢжіЁж„ҸеҠӣжңәеҲ¶зҡ„и®Ўз®—еӨҚжқӮеәҰйҡҸеәҸеҲ—й•ҝеәҰе‘ҲдәҢж¬Ўж–№еўһй•ҝпјҲ$O(N^2)$пјүгҖӮиҝҷж„Ҹе‘ізқҖпјҢеҪ“дёҠдёӢж–Үй•ҝеәҰзҝ»еҖҚж—¶пјҢи®Ўз®—йҮҸе’ҢжҳҫеӯҳеҚ з”ЁдјҡеўһеҠ еӣӣеҖҚгҖӮиҝҷжҲҗдёәдәҶеҲ¶зәҰеӨ§жЁЎеһӢеҗ‘и¶…й•ҝдёҠдёӢж–ҮпјҲеҰӮ1M tokensз”ҡиҮіж— йҷҗй•ҝеәҰпјүжү©еұ•зҡ„дё»иҰҒ瓶йўҲгҖӮMiniMaxйҮҮз”Ёзҡ„Lightning AttentionжңәеҲ¶пјҢйҖҡиҝҮж•°еӯҰдёҠзҡ„иҝ‘дјје’ҢйҮҚжһ„пјҢе°Ҷи®Ўз®—еӨҚжқӮеәҰйҷҚдҪҺдёәзәҝжҖ§пјҲ$O(N)$пјү5гҖӮж·ұеәҰжҙһеҜҹпјҡдёәдҪ•MiniMaxжӯ»зЈ•зәҝжҖ§Attentionпјҹ

иҝҷдёҖжҠҖжңҜйҖүжӢ©е№¶йқһеҚ•зәҜзҡ„еӯҰжңҜзӮ«жҠҖпјҢиҖҢжҳҜз”ұMiniMaxзҡ„ж ёеҝғе•ҶдёҡжЁЎејҸеҶіе®ҡзҡ„гҖӮMiniMaxзҡ„жӢіеӨҙдә§е“ҒTalkieдё»жү“вҖңиҷҡжӢҹдјҙдҫЈвҖқпјҢз”ЁжҲ·еёҢжңӣAIдјҙдҫЈиғҪеӨҹжӢҘжңүвҖңж— йҷҗи®°еҝҶвҖқпјҢеҚіи®°дҪҸж•°жңҲеүҚз”ҡиҮіж•°е№ҙеүҚзҡ„еҜ№иҜқз»ҶиҠӮгҖӮеҰӮжһңдҪҝз”Ёдј з»ҹTransformerжһ¶жһ„пјҢйҡҸзқҖз”ЁжҲ·еҜ№иҜқеҺҶеҸІзҡ„з§ҜзҙҜпјҲи¶…иҝҮ100k tokensпјүпјҢжҺЁзҗҶжҲҗжң¬е°Ҷе‘ҲжҢҮж•°зә§дёҠеҚҮпјҢеҜјиҮҙжҜҸж¬ЎеҜ№иҜқзҡ„иҫ№йҷ…жҲҗжң¬иҝңи¶…е№ҝе‘ҠжҲ–и®ўйҳ…еёҰжқҘзҡ„иҫ№йҷ…收зӣҠпјҢжңҖз»ҲеҜјиҮҙе•ҶдёҡжЁЎејҸеҙ©еЎҢгҖӮзәҝжҖ§AttentionжҳҜMiniMaxе®һзҺ°вҖңж— йҷҗи®°еҝҶвҖқеҠҹиғҪдё”з»ҙжҢҒжӯЈеҗ‘еҚ•дҪҚз»ҸжөҺжЁЎеһӢпјҲUnit Economicsпјүзҡ„е”ҜдёҖжҠҖжңҜи·Ҝеҫ„ 4гҖӮе®ғдҪҝеҫ—MiniMaxиғҪеӨҹеңЁдёҚжҳҫи‘—еўһеҠ жҲҗжң¬зҡ„еүҚжҸҗдёӢпјҢдёәз”ЁжҲ·жҸҗдҫӣй•ҝиҫҫж•°зҷҫдёҮtokensзҡ„и®°еҝҶзӘ—еҸЈпјҢд»ҺиҖҢжһ„е»әиө·жһҒй«ҳзҡ„з«һдәүеЈҒеһ’гҖӮ

3.2 жҺЁзҗҶжЁЎеһӢMiniMax-M1дёҺејәеҢ–еӯҰд№ з®—жі•еҲӣж–°

2025е№ҙ6жңҲпјҢMiniMaxеҸ‘еёғдәҶMiniMax-M1пјҢиҝҷжҳҜдёҖдёӘ456BеҸӮж•°зҡ„ж··еҗҲжіЁж„ҸеҠӣжҺЁзҗҶжЁЎеһӢгҖӮйҷӨдәҶжһ¶жһ„дёҠзҡ„еҲӣж–°пјҢM1еңЁеҗҺи®ӯз»ғпјҲPost-trainingпјүйҳ¶ж®өеј•е…ҘдәҶCISPO (Clipped IS-weight Policy Optimization)ејәеҢ–еӯҰд№ з®—жі•4гҖӮдј з»ҹзҡ„PPOпјҲProximal Policy OptimizationпјҢиҝ‘з«Ҝзӯ–з•ҘдјҳеҢ–пјүз®—жі•еңЁеӨ„зҗҶй•ҝй“ҫжқЎжҺЁзҗҶд»»еҠЎпјҲеҰӮеӨҚжқӮзҡ„ж•°еӯҰиҜҒжҳҺгҖҒд»Јз Ғз”ҹжҲҗпјүж—¶пјҢеҫҖеҫҖйқўдёҙж ·жң¬ж•ҲзҺҮдҪҺгҖҒ收ж•ӣйҖҹеәҰж…ўзҡ„й—®йўҳгҖӮMiniMaxз ”еҸ‘зҡ„CISPOз®—жі•пјҢйҖҡиҝҮиЈҒеүӘйҮҚиҰҒжҖ§йҮҮж ·пјҲImportance SamplingпјүжқғйҮҚпјҢжһҒеӨ§ең°жҸҗй«ҳдәҶRLи®ӯз»ғзҡ„зЁіе®ҡжҖ§дёҺж•ҲзҺҮгҖӮе®һйӘҢж•°жҚ®жҳҫзӨәпјҢMiniMax-M1еңЁз”ҹжҲҗй•ҝеәҰдёә100K tokensзҡ„еӨҚжқӮжҺЁзҗҶд»»еҠЎдёӯпјҢе…¶FLOPsпјҲжө®зӮ№иҝҗз®—ж¬Ўж•°пјүж¶ҲиҖ—д»…дёәDeepSeek R1зҡ„25%4гҖӮиҝҷз§ҚвҖңйҷҚжң¬еўһж•ҲвҖқзҡ„иғҪеҠӣпјҢдҪҝеҫ—MiniMaxеңЁжҸҗдҫӣй«ҳжҖ§иғҪжҺЁзҗҶжңҚеҠЎж—¶е…·жңүжҳҫи‘—зҡ„жҲҗжң¬дјҳеҠҝгҖӮ3.3 еӨҡжЁЎжҖҒзҹ©йҳөпјҡжө·иһәи§Ҷйў‘пјҲHailuo AIпјүзҡ„еҙӣиө·

еңЁOpenAIеҸ‘еёғSoraд№ӢеҗҺпјҢи§Ҷйў‘з”ҹжҲҗжҲҗдёәе…ЁзҗғAIз«һиөӣзҡ„ж–°й«ҳең°гҖӮMiniMaxиҝ…йҖҹи·ҹиҝӣпјҢжҺЁеҮәдәҶabab-video-1еҸҠеҗҺз»ӯзҡ„T2V-01-DirectorжЁЎеһӢпјҢеұ•зҺ°дәҶе…¶еңЁеӨҡжЁЎжҖҒйўҶеҹҹзҡ„ж·ұеҺҡз§ҜзҙҜгҖӮ

жҠҖжңҜзү№зӮ№пјҡT2V-01-DirectorжЁЎеһӢж”ҜжҢҒ1080Pй«ҳжё…еҲҶиҫЁзҺҮгҖҒй«ҳеҺӢзј©зҺҮе’ҢзІҫеҮҶзҡ„иҜӯд№үзҗҶи§ЈпјҢиғҪеӨҹз”ҹжҲҗе…·жңүй«ҳеәҰдёҖиҮҙжҖ§е’Ңз”өеҪұж„ҹиҝҗй•ңзҡ„и§Ҷйў‘еҶ…е®№17гҖӮNCRжһ¶жһ„пјҡHailuo-02йҮҮз”ЁдәҶзӢ¬еҲӣзҡ„**еҷӘеЈ°ж„ҹзҹҘи®Ўз®—йҮҚеҲҶй…ҚпјҲNoise-aware Compute Redistribution, NCRпјү**жһ¶жһ„гҖӮеңЁжү©ж•ЈжЁЎеһӢпјҲDiffusion Modelпјүзҡ„еҺ»еҷӘиҝҮзЁӢдёӯпјҢдёҚеҗҢж—¶й—ҙжӯҘпјҲTime StepsпјүеҜ№жңҖз»ҲеӣҫеғҸиҙЁйҮҸзҡ„иҙЎзҢ®еәҰжҳҜдёҚеҗҢзҡ„гҖӮNCRжһ¶жһ„иғҪеӨҹеҠЁжҖҒиҜҶеҲ«й«ҳиҜҜе·®зҡ„ж—¶й—ҙжӯҘпјҢ并й’ҲеҜ№жҖ§ең°еҲҶй…ҚжӣҙеӨҡз®—еҠӣпјҢиҖҢеҜ№дҪҺдҝЎеҷӘжҜ”зҡ„ж—¶й—ҙжӯҘиҝӣиЎҢз®ҖеҢ–и®Ўз®—гҖӮиҝҷз§ҚвҖңжҢүйңҖеҲҶй…Қз®—еҠӣвҖқзҡ„зӯ–з•ҘпјҢдҪҝеҫ—Hailuo-02еңЁеҗҢзӯүеҸӮ数规模дёӢпјҢе®һзҺ°дәҶи®ӯз»ғе’ҢжҺЁзҗҶеҗһеҗҗйҮҸзәҰ2.5еҖҚзҡ„жҸҗеҚҮпјҢжҳҫи‘—йҷҚдҪҺдәҶз”ҹжҲҗ延иҝҹе’Ңдә‘з«ҜжҲҗжң¬23гҖӮеёӮеңәең°дҪҚпјҡеңЁ2025е№ҙзҡ„еӨҡ项第дёүж–№иҜ„жөӢдёӯпјҢHailuo-02еңЁзү©зҗҶ规еҫӢйҒөеҫӘпјҲеҰӮйҮҚеҠӣгҖҒзў°ж’һпјүгҖҒз”»йқўзЁіе®ҡжҖ§еҸҠжҢҮд»Өдҫқд»ҺжҖ§дёҠпјҢиў«и®ӨдёәдјҳдәҺGoogle Veoе’ҢLuma Dream MachineпјҢжҲҗдёәи§Ҷйў‘з”ҹжҲҗйўҶеҹҹзҡ„вҖң黑马вҖқ17гҖӮиҝҷдҪҝеҫ—MiniMaxдёҚд»…еңЁж–Үжң¬йўҶеҹҹз«ҷзЁіи„ҡи·ҹпјҢжӣҙеңЁи§Ҷйў‘иҝҷдёҖжңӘжқҘжөҒйҮҸе…ҘеҸЈдёҠеҚ жҚ®дәҶжңүеҲ©дҪҚзҪ®гҖӮжӯӨеӨ–пјҢMiniMaxеңЁйҹійў‘йўҶеҹҹд№ҹеҸ‘еёғдәҶSpeech-02е’ҢMusic-01жЁЎеһӢпјҢж”ҜжҢҒи¶…иҝҮ30з§ҚиҜӯиЁҖзҡ„иҜӯйҹіеҗҲжҲҗеҸҠй«ҳиҙЁйҮҸйҹід№җз”ҹжҲҗпјҢиҝӣдёҖжӯҘе®Ңе–„дәҶе…¶еӨҡжЁЎжҖҒдә§е“Ғзҹ©йҳө17гҖӮ第еӣӣз« дә§е“Ғзҹ©йҳөдёҺе•ҶдёҡеҢ–пјҡCз«ҜзӘҒеӣҙдёҺBз«Ҝжё—йҖҸ

MiniMaxйҮҮз”ЁдәҶвҖңеҸҢиҪ®й©ұеҠЁвҖқзҡ„е•Ҷдёҡзӯ–з•Ҙпјҡд»ҘTalkieпјҲCз«ҜпјүдҪңдёәзҺ°йҮ‘жөҒжқҘжәҗе’Ңж•°жҚ®йЈһиҪ®зҡ„й©ұеҠЁеҠӣпјҢд»ҘејҖж”ҫе№іеҸ°пјҲBз«ҜпјүдҪңдёәжҠҖжңҜиҫ“еҮәзӘ—еҸЈе’Ңз”ҹжҖҒе»әи®ҫзҡ„еҹәзҹігҖӮ

4.1 Talkieпјҡиў«дҪҺдј°зҡ„вҖңзҺ°йҮ‘еҘ¶зүӣвҖқ

еҪ“еӨ§еӨҡж•°AIе…¬еҸёиҝҳеңЁдёәи®ўйҳ…еҲ¶д»ҳиҙ№зҺҮпјҲSubscription Rateпјүзҡ„жҸҗеҚҮиҖҢиӢҰжҒјж—¶пјҢMiniMaxзҡ„TalkieпјҲеҸҠе…¶еӣҪеҶ…зүҲжҳҹйҮҺпјүе·Із»Ҹи·‘йҖҡдәҶзӢ¬зү№зҡ„е•ҶдёҡжЁЎејҸпјҢжҲҗдёәе…¬еҸёиҗҘ收зҡ„ж”ҜжҹұгҖӮ

дә§е“Ғе®ҡдҪҚдёҺз”ЁжҲ·еҝғзҗҶ

Talkie并йқһдј з»ҹзҡ„з”ҹдә§еҠӣе·Ҙе…·пјҢиҖҢжҳҜе®ҡдҪҚдёәвҖңжғ…ж„ҹдјҙдҫЈвҖқе’ҢвҖңи§’иүІжү®жј”е№іеҸ°вҖқгҖӮе®ғе…Ғи®ёз”ЁжҲ·еҲӣе»әдёӘжҖ§еҢ–зҡ„AIи§’иүІпјҢи®ҫе®ҡе…¶еӨ–иІҢгҖҒжҖ§ж јгҖҒиғҢжҷҜж•…дәӢпјҢ并иҝӣиЎҢжІүжөёејҸзҡ„иҜӯйҹіе’Ңж–Үеӯ—еҜ№иҜқгҖӮиҝҷз§Қдә§е“ҒеҪўжҖҒзІҫеҮҶеҮ»дёӯдәҶеҪ“д»Је№ҙиҪ»зҫӨдҪ“пјҲзү№еҲ«жҳҜZдё–д»Јпјүзҡ„еӯӨзӢ¬ж„ҹе’ҢзӨҫдәӨйңҖжұӮгҖӮз”ЁжҲ·дёҚеҶҚжҳҜдёҺеҶ·еҶ°еҶ°зҡ„жңәеҷЁй—®зӯ”пјҢиҖҢжҳҜеңЁдёҺдёҖдёӘвҖңжҮӮиҮӘе·ұвҖқзҡ„иҷҡжӢҹдјҷдјҙе»әз«Ӣжғ…ж„ҹиҝһжҺҘгҖӮ

иҗҘ收数жҚ®дёҺе•ҶдёҡжЁЎејҸ

ж №жҚ®еёӮеңәж¶ҲжҒҜеҸҠеӘ’дҪ“жҠҘйҒ“пјҢ2024е№ҙTalkieдёәMiniMaxиҙЎзҢ®дәҶзәҰ7000дёҮзҫҺе…ғзҡ„收е…ҘпјҢдё”иҝҷдёҖж•°еӯ—еңЁ2025е№ҙ继з»ӯй«ҳйҖҹеўһй•ҝ 6гҖӮеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢеӨ§йғЁеҲҶ收е…Ҙ并йқһжқҘиҮӘдј з»ҹзҡ„SaaSи®ўйҳ…пјҢиҖҢжҳҜжқҘиҮӘе№ҝе‘Ҡе’ҢжёёжҲҸеҢ–еҶ…иҙӯгҖӮ

е№ҝе‘ҠжЁЎејҸпјҡз”ЁжҲ·еҸҜд»ҘйҖҡиҝҮи§ӮзңӢжҝҖеҠұи§Ҷйў‘е№ҝе‘ҠжқҘиҺ·еҫ—е…Қиҙ№зҡ„еҜ№иҜқж¬Ўж•°гҖҒз”ҹжҲҗжӣҙй•ҝи®°еҝҶжҲ–и§Јй”Ғзү№е®ҡеҠҹиғҪгҖӮиҝҷз§ҚжЁЎејҸеңЁTalkieзҡ„ж ёеҝғз”ЁжҲ·зҫӨдҪ“пјҲд»·ж јж•Ҹж„ҹеәҰй«ҳдҪҶж—¶й—ҙе……иЈ•зҡ„йқ’е°‘е№ҙпјүдёӯжё—йҖҸзҺҮжһҒй«ҳпјҢеҸҳзҺ°ж•ҲзҺҮиҝңи¶…йў„жңҹгҖӮжҠҪеҚЎжңәеҲ¶пјҲGachaпјүпјҡMiniMaxеҲӣж–°жҖ§ең°е°ҶжүӢжёёдёӯзҡ„вҖңжҠҪеҚЎвҖқзі»з»ҹеј•е…ҘAI ChatbotгҖӮз”ЁжҲ·еҸҜд»Ҙд»ҳиҙ№жҠҪеҸ–и§’иүІзҡ„дё“еұһеҚЎзүҮпјҲCGеӣҫпјүгҖҒиҜӯйҹіеҢ…жҲ–еү§жғ…зәҝгҖӮиҝҷз§ҚжңәеҲ¶еҲ©з”ЁдәҶз”ЁжҲ·зҡ„收йӣҶзҷ–е’ҢиөҢеҚҡеҝғзҗҶпјҢе®һзҺ°дәҶжһҒй«ҳзҡ„ARPUпјҲжҜҸз”ЁжҲ·е№іеқҮ收е…ҘпјүпјҢе°ҶAIдә§е“Ғзҡ„еҸҳзҺ°йҖ»иҫ‘д»ҺвҖңеҚ–е·Ҙе…·вҖқеҚҮзә§дёәвҖңеҚ–дҪ“йӘҢвҖқе’ҢвҖңеҚ–жғ…ж„ҹвҖқ26гҖӮе•ҶдёҡжҙһеҜҹ

Talkieзҡ„жҲҗеҠҹиҜҒжҳҺдәҶAIж—¶д»Јзҡ„вҖңKill TimeвҖқпјҲжқҖж—¶й—ҙ/еЁұд№җпјүжҜ”вҖңSave TimeвҖқпјҲзңҒж—¶й—ҙ/ж•ҲзҺҮпјүжӣҙе®№жҳ“еңЁCз«Ҝе®һзҺ°еӨ§и§„жЁЎеҸҳзҺ°гҖӮжғ…ж„ҹиҝһжҺҘжһ„жҲҗдәҶжһҒй«ҳзҡ„иҝҒ移жҲҗжң¬вҖ”вҖ”з”ЁжҲ·еҫҲйҡҫж”ҫејғдёҖдёӘе·Із»ҸвҖңи®ӨиҜҶвҖқиҮӘе·ұж•°жңҲгҖҒжӢҘжңүе…ұеҗҢи®°еҝҶзҡ„AIдјҙдҫЈгҖӮиҝҷз§Қжғ…ж„ҹеЈҒеһ’еҪўжҲҗдәҶеӨ©з„¶зҡ„жҠӨеҹҺжІіпјҢдҪҝеҫ—TalkieеңЁйқўеҜ№Character.AIзӯүз«һе“Ғж—¶е…·жңүжһҒејәзҡ„з”ЁжҲ·зІҳжҖ§гҖӮжӯӨеӨ–пјҢTalkieдә§з”ҹжө·йҮҸдё”зӢ¬зү№зҡ„еӨҡиҪ®еҜ№иҜқж•°жҚ®пјҢеҢ…еҗ«дё°еҜҢзҡ„жғ…ж„ҹдәӨдә’е’Ңй•ҝйҖ»иҫ‘й“ҫжқЎпјҢиҝҷдәӣж•°жҚ®еҸҚиҝҮжқҘиў«з”ЁдәҺеҫ®и°ғMiniMaxзҡ„жЁЎеһӢпјҢиҝӣдёҖжӯҘжҸҗеҚҮе…¶жғ…е•Ҷе’ҢйҖ»иҫ‘иғҪеҠӣпјҢеҪўжҲҗдәҶ**вҖңдә§е“ҒдҪ“йӘҢ-з”ЁжҲ·еўһй•ҝ-ж•°жҚ®з§ҜзҙҜ-жЁЎеһӢдјҳеҢ–вҖқ**зҡ„еўһејәеӣһи·ҜгҖӮ

4.2 жө·иһәAIдёҺз”ҹдә§еҠӣе·Ҙе…·пјҡ第дәҢеўһй•ҝжӣІзәҝ

дёҺTalkieзҡ„ж„ҹжҖ§и·ҜзәҝдёҚеҗҢпјҢжө·иһәAIпјҲHailuo AIпјүдё»жү“зҗҶжҖ§з”ҹдә§еҠӣпјҢйӣҶжҲҗдәҶжҗңзҙўгҖҒеҶҷдҪңгҖҒй•ҝж–ҮжЎЈеҲҶжһҗеҸҠи§Ҷйў‘з”ҹжҲҗеҠҹиғҪгҖӮ

и§Ҷйў‘з”ҹжҲҗеҚіжңҚеҠЎ

йҡҸзқҖT2V-01еҸҠHailuo-02и§Ҷйў‘жЁЎеһӢзҡ„еҸ‘еёғпјҢжө·иһәAIжҲҗдёәдәҶи®ёеӨҡеҶ…е®№еҲӣдҪңиҖ…зҡ„йҰ–йҖүе·Ҙе…·гҖӮе…¶зҪ‘йЎөзүҲи®ҝй—®йҮҸеңЁи§Ҷйў‘жЁЎеһӢеҸ‘еёғеҗҺзҡ„5е‘ЁеҶ…еўһйҖҹи¶…иҝҮ800%пјҢ并зҷ»дёҠдәҶAIдә§е“Ғе…ЁзҗғеўһйҖҹжҰңжҰңйҰ– 28гҖӮжө·иһәAIйҖҡиҝҮжҸҗдҫӣй«ҳиҙЁйҮҸзҡ„и§Ҷйў‘з”ҹжҲҗжңҚеҠЎпјҢеҗёеј•дәҶеӨ§йҮҸдё“дёҡз”ЁжҲ·е’ҢеҸ‘зғ§еҸӢпјҢдёҚд»…йӘҢиҜҒдәҶMiniMaxи§Ҷйў‘жЁЎеһӢзҡ„жҠҖжңҜе®һеҠӣпјҢд№ҹдёәBз«ҜAPIзҡ„жҺЁе№ҝз§ҜзҙҜдәҶеҸЈзў‘е’ҢжЎҲдҫӢгҖӮ

APIз»ҸжөҺдёҺBз«ҜеёғеұҖ

MiniMaxйҖҡиҝҮејҖж”ҫе№іеҸ°еҗ‘дјҒдёҡе’ҢејҖеҸ‘иҖ…жҸҗдҫӣM2гҖҒSpeech-02гҖҒVideo-01зӯүе…Ёзі»жЁЎеһӢзҡ„APIжңҚеҠЎгҖӮиҷҪ然Bз«Ҝ收е…Ҙзӣ®еүҚеҚ жҜ”дҪҺдәҺTalkieпјҢдҪҶйҡҸзқҖдјҒдёҡзә§AIеә”з”Ёзҡ„зҲҶеҸ‘пјҢиҝҷдёҖжқҝеқ—йў„и®Ўе°ҶеңЁ2025-2026е№ҙиҝҺжқҘеўһй•ҝжӢҗзӮ№гҖӮ

е®ҡд»·зӯ–з•ҘпјҡMiniMaxйҮҮеҸ–дәҶжһҒе…·з«һдәүеҠӣзҡ„е®ҡд»·зӯ–з•ҘгҖӮдҫӢеҰӮпјҢM2жЁЎеһӢзҡ„иҫ“е…Ҙд»·ж јд»…дёә$0.3 / 1M tokensпјҢиҫ“еҮәд»·ж јдёә$1.2 / 1M tokensпјҢй…ҚеҗҲMoEжһ¶жһ„еёҰжқҘзҡ„жҲҗжң¬дјҳеҠҝпјҢдҪҝе…¶еңЁд»·ж јжҲҳдёӯе…·еӨҮжһҒејәзҡ„йҹ§жҖ§29гҖӮиЎҢдёҡжё—йҖҸпјҡMiniMaxйҮҚзӮ№еёғеұҖжёёжҲҸеҲ¶дҪңпјҲеҲ©з”Ёе…¶3Dиө„дә§з”ҹжҲҗе’ҢNPCеҜ№иҜқиғҪеҠӣпјүгҖҒеҪұи§ҶеҗҺжңҹпјҲеҲ©з”Ёи§Ҷйў‘з”ҹжҲҗе’Ңзј–иҫ‘иғҪеҠӣпјүеҸҠзӨҫдәӨеЁұд№җпјҲеҲ©з”ЁиҜӯйҹіеҗҲжҲҗе’Ңи§’иүІжү®жј”иғҪеҠӣпјүзӯүеһӮзӣҙйўҶеҹҹпјҢе°ҶжҠҖжңҜдјҳеҠҝиҪ¬еҢ–дёәе…·дҪ“зҡ„Bз«Ҝи§ЈеҶіж–№жЎҲгҖӮ第дә”з« иҙўеҠЎиЎЁзҺ°йҖҸи§Ҷпјҡй«ҳеўһй•ҝдёҺй«ҳдәҸжҚҹзҡ„еҚҡејҲ

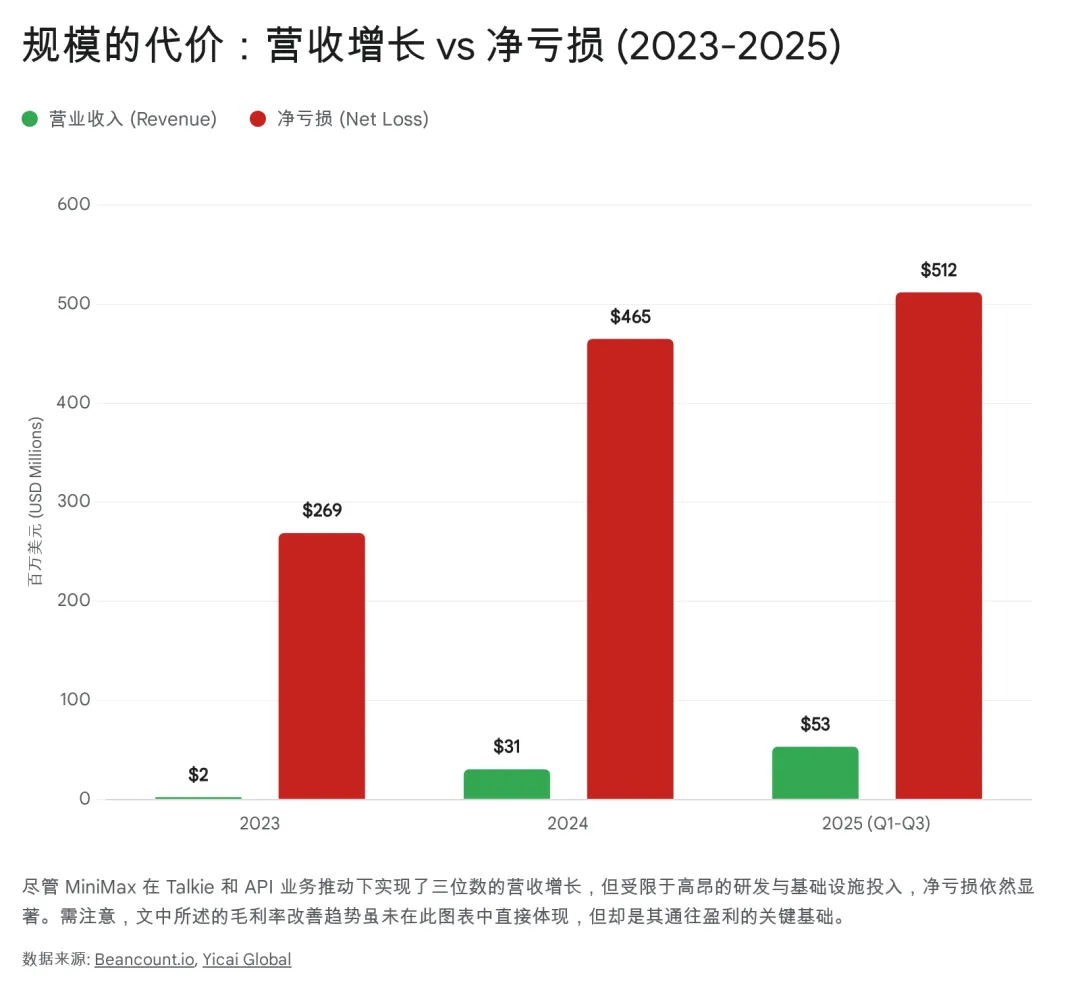

дҪңдёәдёҖ家еңЁжҲҗз«Ӣеӣӣе№ҙеҶ…е°ұе®ҢжҲҗдёҠеёӮзҡ„дјҒдёҡпјҢMiniMaxзҡ„иҙўеҠЎжҠҘиЎЁе‘ҲзҺ°еҮәе…ёеһӢзҡ„вҖңй«ҳжҲҗй•ҝгҖҒй«ҳдәҸжҚҹвҖқзү№еҫҒпјҢиҝҷжҳҜеҪ“еүҚAIиЎҢдёҡеҸ‘еұ•йҳ¶ж®өзҡ„зј©еҪұгҖӮ

5.1 иҗҘ收зҲҶеҸ‘ејҸеўһй•ҝ

ж №жҚ®жӢӣиӮЎд№ҰжҠ«йңІзҡ„ж•°жҚ®пјҢMiniMaxзҡ„иҗҘ收еўһй•ҝжһҒдёәиҝ…зҢӣпјҡ

2023е№ҙпјҡиҗҘ收仅дёә246дёҮзҫҺе…ғгҖӮ2024е№ҙпјҡиҗҘ收и·ғеҚҮиҮі3052дёҮзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝи¶…иҝҮ11еҖҚгҖӮ2025е№ҙеүҚдёүеӯЈеәҰпјҡиҗҘ收иҝӣдёҖжӯҘзҢӣеўһиҮі5340дёҮзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ170%д»ҘдёҠ 9гҖӮиҝҷз§ҚжҢҮж•°зә§зҡ„еўһй•ҝдё»иҰҒеҫ—зӣҠдәҺTalkieеңЁжө·еӨ–еёӮеңәзҡ„зҲҶеҸ‘ејҸжөҒиЎҢд»ҘеҸҠжө·иһәAIи§Ҷйў‘з”ҹжҲҗеҠҹиғҪзҡ„е•ҶдёҡеҢ–иҗҪең°гҖӮ5.2 дәҸжҚҹжү©еӨ§зҡ„йҡҗеҝ§

然иҖҢпјҢдјҙйҡҸзқҖиҗҘ收еўһй•ҝзҡ„жҳҜдәҸжҚҹ规模зҡ„жү©еӨ§пјҡ

2023е№ҙпјҡеҮҖдәҸжҚҹ2.69дәҝзҫҺе…ғгҖӮ2024е№ҙпјҡеҮҖдәҸжҚҹжү©еӨ§иҮі4.65дәҝзҫҺе…ғгҖӮ2025е№ҙеүҚдёүеӯЈеәҰпјҡеҮҖдәҸжҚҹиҫҫеҲ°жғҠдәәзҡ„5.12дәҝзҫҺе…ғ 10гҖӮеҜјиҮҙе·ЁйўқдәҸжҚҹзҡ„дё»иҰҒеҺҹеӣ еҢ…жӢ¬пјҡз®—еҠӣжҲҗжң¬пјҡдёәдәҶи®ӯз»ғе’ҢиҝҗиЎҢдёҮдәҝеҸӮж•°зҡ„MoEжЁЎеһӢеҸҠи§Ҷйў‘жЁЎеһӢпјҢMiniMaxйңҖиҰҒз»ҙжҢҒеәһеӨ§зҡ„GPUйӣҶзҫӨпјҲзӯүж•ҲA800/H800дёҮеҚЎзә§еҲ«пјүпјҢз®—еҠӣйҮҮиҙӯе’Ңз§ҹиөҒиҙ№з”ЁжҳҜжңҖеӨ§зҡ„ж”ҜеҮәйЎ№гҖӮз ”еҸ‘жҠ•е…Ҙпјҡе…¬еҸёз ”еҸ‘иҙ№з”ЁеҚ иҗҘ收зҡ„жҜ”дҫӢжһҒй«ҳгҖӮ2025е№ҙеүҚдёүеӯЈеәҰпјҢз ”еҸ‘жҠ•е…Ҙиҫҫ1.8дәҝзҫҺе…ғпјҢеҚ иҗҘ收жҜ”дҫӢиҷҪиҫғ2023е№ҙзҡ„2023.2%жңүжүҖдёӢйҷҚпјҢдҪҶд»Қй«ҳиҫҫ337.4%31гҖӮдёәдәҶдҝқжҢҒжҠҖжңҜйўҶе…ҲпјҢMiniMaxеҝ…йЎ»жҢҒз»ӯй«ҳи–ӘиҒҳиҜ·йЎ¶зә§з®—жі•е·ҘзЁӢеёҲе’Ң科еӯҰ家гҖӮиҗҘй”ҖжҺЁе№ҝпјҡдёәдәҶеңЁз«һдәүжҝҖзғҲзҡ„е…ЁзҗғеёӮеңәжҺЁе№ҝTalkieе’Ңжө·иһәAIпјҢе…¬еҸёеңЁз”ЁжҲ·иҺ·еҸ–пјҲUser AcquisitionпјүдёҠжҠ•е…ҘдәҶеӨ§йҮҸеёӮеңәиҙ№з”ЁгҖӮ5.3 ж ёеҝғдә®зӮ№пјҡжҜӣеҲ©зҺҮиҪ¬жӯЈ

е°Ҫз®ЎеҮҖдәҸжҚҹе·ЁеӨ§пјҢдҪҶдёҖдёӘе…ій”®зҡ„иҙўеҠЎжҢҮж ҮжҳҫзӨәеҮәMiniMaxе•ҶдёҡжЁЎејҸзҡ„еҒҘеә·еәҰжӯЈеңЁж”№е–„пјҡ**жҜӣеҲ©зҺҮпјҲGross Marginпјү**д»Һ2023е№ҙзҡ„-24.7%иҪ¬жӯЈдёә2025е№ҙзҡ„+23.3%9гҖӮиҝҷж„Ҹе‘іи‘—е…¬еҸёжҜҸдә§з”ҹ1зҫҺе…ғзҡ„收е…ҘпјҢе·Із»ҸиғҪеӨҹиҰҶзӣ–зӣҙжҺҘзҡ„жңҚеҠЎеҷЁе’ҢеёҰе®ҪжҲҗжң¬пјҢ并дә§з”ҹ0.23зҫҺе…ғзҡ„жҜӣеҲ©гҖӮиҝҷдёҖиҪ¬жҠҳзӮ№иҮіе…ійҮҚиҰҒпјҢе®ғзӣҙжҺҘйӘҢиҜҒдәҶMoEжһ¶жһ„е’ҢзәҝжҖ§AttentionжҠҖжңҜеңЁйҷҚдҪҺжҺЁзҗҶжҲҗжң¬ж–№йқўзҡ„е®һйҷ…ж•ҲжһңгҖӮеҸӘиҰҒиҗҘ收规模继з»ӯжү©еӨ§пјҢиҫ№йҷ…жҲҗжң¬йҖ’еҮҸж•Ҳеә”е°ҶйҖҗжӯҘж‘Ҡи–„е·Ёйўқзҡ„еӣәе®ҡз ”еҸ‘жҲҗжң¬пјҢд»ҺиҖҢжҢҮеҗ‘жңӘжқҘзҡ„зӣҲеҲ©еҸҜиғҪгҖӮ第е…ӯз« з«һдәүж јеұҖпјҡAIеӣӣе°Ҹйҫҷзҡ„е·®ејӮеҢ–зӘҒеӣҙ

еңЁдёӯеӣҪеӨ§жЁЎеһӢиөӣйҒ“пјҢMiniMaxдёҺжҷәи°ұAIпјҲZhipu AIпјүгҖҒжңҲд№Ӣжҡ—йқўпјҲMoonshot AIпјүгҖҒзҷҫе·қжҷәиғҪпјҲBaichuanпјү并称дёәвҖңAIеӣӣе°ҸйҫҷвҖқгҖӮйҡҸзқҖMiniMaxе’Ңжҷәи°ұAIзӣёз»§дёҠеёӮпјҢиҝҷдёҖж јеұҖжӯЈеңЁеҸ‘з”ҹж·ұеҲ»еҸҳеҢ–гҖӮ

з»ҙеәҰ | MiniMax (зЁҖе®Ү科жҠҖ) | Zhipu AI (жҷәи°ұеҚҺз« ) | Moonshot (жңҲд№Ӣжҡ—йқў) | Baichuan (зҷҫе·қжҷәиғҪ) |

ж ёеҝғдјҳеҠҝ | MoEжһ¶жһ„ + жғ…ж„ҹзӨҫдәӨ | GLMжҠҖжңҜж Ҳ + ж”ҝдјҒBз«Ҝ | и¶…й•ҝдёҠдёӢж–Ү + KimiжҷәиғҪеҠ©жүӢ | еҢ»з–—еһӮзұ» + жҗңзҙўеўһејә |

дё»жү“дә§е“Ғ | Talkie, Hailuo, ABAB | ChatGLM, CogView, GLM-4 | Kimi Chat | Baichuan-4, еҢ»з–—еҠ©жүӢ |

е•ҶдёҡжЁЎејҸ | Cз«Ҝе№ҝе‘Ҡ/еҶ…иҙӯ + API | Bз«Ҝз§ҒжңүеҢ–йғЁзҪІ + API | Cз«Ҝи®ўйҳ… + жөҒйҮҸеҸҳзҺ° | жҗңзӢ—зі»жҗңзҙўе№ҝе‘Ҡ + еҢ»з–—жңҚеҠЎ |

иө„жң¬зҠ¶жҖҒ | е·ІдёҠеёӮ (HKEX: 0100) | е·ІдёҠеёӮ (HKEX) | CиҪ®иһҚиө„ ($4.3Bдј°еҖј) | иһҚиө„дёӯ ($2.8Bдј°еҖј) |

жҠҖжңҜзү№иүІ | зәҝжҖ§Attention, и§Ҷйў‘з”ҹжҲҗ | е…ЁиғҪеһӢеҹәеә§, AgentиғҪеҠӣ | KVCзј“еӯҳдјҳеҢ–, й•ҝж–Үжң¬ | жҗңзҙўеўһејәз”ҹжҲҗ (RAG) |

з«һдәүжҖҒеҠҝж·ұеәҰеҲҶжһҗ

MiniMax vs. жҷәи°ұAIпјҡжҷәи°ұжәҗиҮӘжё…еҚҺзі»пјҢжҠҖжңҜеә•и•ҙж·ұеҺҡпјҢдё”еңЁж”ҝдјҒпјҲGз«Ҝ/Bз«ҜпјүеёӮеңәжңүжһҒејәеҸ·еҸ¬еҠӣпјҢе…¶е•ҶдёҡжЁЎејҸжӣҙеҒҸеҗ‘дәҺжҸҗдҫӣз§ҒжңүеҢ–йғЁзҪІе’ҢиЎҢдёҡи§ЈеҶіж–№жЎҲгҖӮзӣёжҜ”д№ӢдёӢпјҢMiniMaxжӣҙеғҸдёҖ家典еһӢзҡ„дә’иҒ”зҪ‘дә§е“Ғе…¬еҸёпјҢе…¶дјҳеҠҝеңЁдәҺCз«Ҝз”ЁжҲ·дҪ“йӘҢгҖҒдә§е“Ғиҝӯд»ЈйҖҹеәҰе’ҢжөҒйҮҸеҸҳзҺ°иғҪеҠӣгҖӮMiniMaxзҡ„еёӮеҖјпјҲзәҰ130дәҝзҫҺе…ғпјүй«ҳдәҺжҷәи°ұпјҲзәҰ44дәҝзҫҺе…ғпјүпјҢеҸҚжҳ дәҶдәҢзә§еёӮеңәзӣ®еүҚжӣҙзңӢеҘҪCз«Ҝеә”з”Ёзҡ„зҲҶеҸ‘жҪңеҠӣе’ҢTalkieеұ•зҺ°еҮәзҡ„е…ЁзҗғеҢ–еҸҳзҺ°иғҪеҠӣ2гҖӮжҠ•иө„иҖ…дјјд№Һжӣҙж„ҝж„Ҹдёәе…·жңүзҪ‘з»ңж•Ҳеә”зҡ„е№іеҸ°еһӢдә§е“Ғд№°еҚ•пјҢиҖҢйқһеҚ•зәҜзҡ„жҠҖжңҜдҫӣеә”е•ҶгҖӮMiniMax vs. жңҲд№Ӣжҡ—йқўпјҡдёӨиҖ…йғҪдё»ж”»Cз«ҜеёӮеңәгҖӮKimiпјҲжңҲд№Ӣжҡ—йқўпјүеңЁеӣҪеҶ…е·Ҙе…·зұ»жҰңеҚ•дёӯеӨ„дәҺйўҶе…Ҳең°дҪҚпјҢд»Ҙй•ҝж–Үжң¬еӨ„зҗҶе’Ңиө„ж–ҷеҲҶжһҗи§Ғй•ҝпјҢдё»иҰҒж»Ўи¶із”ЁжҲ·зҡ„ж•ҲзҺҮйңҖжұӮпјӣиҖҢMiniMaxдҫқйқ TalkieеңЁжө·еӨ–еёӮеңәпјҲзү№еҲ«жҳҜзҫҺеӣҪйқ’е°‘е№ҙзҫӨдҪ“пјүеҚ жҚ®дәҶдё»еҜјең°дҪҚпјҢж»Ўи¶ізҡ„жҳҜз”ЁжҲ·зҡ„жғ…ж„ҹйңҖжұӮгҖӮд»ҺеҸҳзҺ°и§’еәҰзңӢпјҢжғ…ж„ҹзұ»дә§е“Ғзҡ„ARPUеҖје’Ңз”ЁжҲ·зІҳжҖ§еҫҖеҫҖй«ҳдәҺе·Ҙе…·зұ»дә§е“ҒгҖӮMiniMaxзҡ„еӣҪйҷ…еҢ–зЁӢеәҰжҳҜе…¶зӣёеҜ№дәҺе…¶д»–дёү家зҡ„ж ёеҝғжәўд»·жқҘжәҗпјҢе®ғиҜҒжҳҺдәҶдёӯеӣҪAIеә”з”ЁжңүиғҪеҠӣеңЁеҸ‘иҫҫеӣҪ家еёӮеңәиҺ·еҫ—жҲҗеҠҹгҖӮ第дёғз« йЈҺйҷ©дёҺжҢ‘жҲҳпјҡз№ҒиҚЈиғҢеҗҺзҡ„йҡҗеҝ§

е°Ҫз®ЎIPOиҺ·еҫ—дәҶе·ЁеӨ§жҲҗеҠҹпјҢдҪҶMiniMaxйқўдёҙзҡ„еӨ–йғЁзҺҜеўғдҫқ然дёҘеі»пјҢеӨҡдёӘжҪңеңЁйЈҺйҷ©зӮ№еҸҜиғҪеҜ№е…¶жңӘжқҘеҸ‘еұ•жһ„жҲҗиҮҙе‘ҪеЁҒиғҒгҖӮ

7.1 зүҲжқғйЈҺжҡҙпјҡеҘҪиҺұеқһзҡ„еҸҚеҮ»

2025е№ҙ9жңҲпјҢиҝӘеЈ«е°јгҖҒеҚҺзәіе…„ејҹе’ҢзҺҜзҗғеҪұдёҡиҒ”еҗҲеңЁеҠ е·һиө·иҜүMiniMaxпјҢжҢҮжҺ§е…¶жө·иһәAIпјҲHailuo AIпјүжңӘз»ҸжҺҲжқғдҪҝз”ЁеҸ—зүҲжқғдҝқжҠӨзҡ„и§’иүІпјҲеҰӮиҫҫж–ҜВ·з»ҙиҫҫгҖҒе°Ҹй»„дәәпјүи®ӯз»ғи§Ҷйў‘жЁЎеһӢпјҢ并е…Ғи®ёз”ЁжҲ·з”ҹжҲҗдҫөжқғеҶ…е®№11гҖӮжі•еҫӢжҖ§иҙЁпјҡиҝҷжҳҜе…ЁзҗғйҰ–дҫӢй’ҲеҜ№еӨ–еӣҪAIи§Ҷйў‘з”ҹжҲҗе…¬еҸёзҡ„йҮҚеӨ§зүҲжқғиҜүи®јгҖӮеҺҹе‘ҠжҢҮжҺ§MiniMaxдёҚд»…ж¶үе«ҢзӣҙжҺҘдҫөжқғпјҲеңЁи®ӯз»ғж•°жҚ®дёӯдҪҝз”ЁзүҲжқғзҙ жқҗпјүпјҢиҝҳж¶үе«Ңиҫ…еҠ©дҫөжқғпјҲжңӘйҮҮеҸ–жңүж•ҲжҺӘж–ҪйҳІжӯўз”ЁжҲ·з”ҹжҲҗдҫөжқғеҶ…е®№пјүгҖӮжҪңеңЁеҗҺжһңпјҡеҰӮжһңMiniMaxиҙҘиҜүпјҢеҸҜиғҪйқўдёҙе·Ёйўқзҡ„жі•е®ҡиө”еҒҝйҮ‘пјҲжҜҸйғЁдҪңе“ҒжңҖй«ҳ15дёҮзҫҺе…ғпјүпјҢжӣҙдёҘйҮҚзҡ„жҳҜпјҢжі•йҷўеҸҜиғҪдёӢиҫҫзҰҒд»ӨпјҢиҝ«дҪҝMiniMaxдёӢжһ¶зӣёе…іжЁЎеһӢжҲ–еҪ»еә•жё…жҙ—и®ӯз»ғж•°жҚ®гҖӮиҝҷеҜ№дәҺд»Ҙи§Ҷйў‘з”ҹжҲҗдёә第дәҢеўһй•ҝжӣІзәҝзҡ„MiniMaxжқҘиҜҙпјҢж— ејӮдәҺйҮңеә•жҠҪи–ӘгҖӮеҚідҫҝжңҖз»Ҳе’Ңи§ЈпјҢMiniMaxд№ҹеҸҜиғҪйңҖиҰҒж”Ҝд»ҳй«ҳжҳӮзҡ„зүҲжқғи®ёеҸҜиҙ№пјҢд»ҺиҖҢжҺЁй«ҳиҝҗиҗҘжҲҗжң¬гҖӮ7.2 зӣ‘з®ЎеҗҲ规пјҡжңӘжҲҗе№ҙдәәдҝқжҠӨзҡ„еҸҢеҲғеү‘

Talkieзҡ„ж ёеҝғз”ЁжҲ·зҫӨдҪ“дёӯжңүеӨ§йҮҸжңӘжҲҗе№ҙдәәпјҢиҝҷдҪҝеҫ—MiniMaxзҪ®иә«дәҺзӣ‘з®Ўзҡ„йЈҺеҸЈжөӘе°–гҖӮ

еӣҪеҶ…зӣ‘з®ЎпјҡдёӯеӣҪзҪ‘дҝЎеҠһпјҲCACпјүеҜ№AIз”ҹжҲҗеҶ…е®№жңүдёҘж ји§„е®ҡпјҢзү№еҲ«жҳҜеңЁвҖңжғ…ж„ҹйҷӘдјҙвҖқйўҶеҹҹпјҢдёҘзҰҒз”ҹжҲҗиҜұеҜјиҮӘжқҖгҖҒжҡҙеҠӣжҲ–дёҚиүҜд»·еҖји§Ӯзҡ„еҶ…е®№33гҖӮе№іеҸ°еҝ…йЎ»е»әз«ӢдёҘж јзҡ„еҶ…е®№иҝҮж»ӨжңәеҲ¶е’Ңе®һеҗҚи®ӨиҜҒзі»з»ҹгҖӮеӣҪйҷ…еҺӢеҠӣпјҡзҫҺеӣҪиҝ‘жңҹеҸ‘з”ҹзҡ„Character.AIз”ЁжҲ·иҮӘжқҖдәӢ件引еҸ‘дәҶеҜ№AIдјҙдҫЈзҡ„зӣ‘з®ЎйЈҺжҡҙгҖӮеҠ е·һзӯүең°е·Із«Ӣжі•иҰҒжұӮAIиҒҠеӨ©жңәеҷЁдәәеҝ…йЎ»еҜ№жңӘжҲҗе№ҙдәәи®ҫйҷҗпјҢ并жҸҗдҫӣеҝғзҗҶеҒҘеә·е№Ійў„жңәеҲ¶гҖӮMiniMaxдҪңдёәжӢҘжңүеӨ§йҮҸзҫҺеӣҪз”ЁжҲ·зҡ„еә”з”ЁпјҢеҝ…йЎ»еңЁеҗҲ规жҲҗжң¬е’Ңз”ЁжҲ·жҙ»и·ғеәҰд№Ӣй—ҙеҜ»жүҫе№іиЎЎгҖӮдёҖж—ҰеҮәзҺ°зұ»дјјзҡ„иҙҹйқўиҲҶжғ…пјҢеҸҜиғҪдјҡеҜјиҮҙеә”з”ЁеңЁApp Store/Google PlayдёӢжһ¶пјҢеҲҮж–ӯе…¶ж ёеҝғ收е…ҘжқҘжәҗ34гҖӮ7.3 ең°зјҳж”ҝжІ»дёҺз®—еҠӣдҫӣеә”й“ҫ

дҪңдёәдёҖ家дёӯеӣҪе…¬еҸёпјҢMiniMaxеңЁиҺ·еҸ–иӢұдјҹиҫҫй«ҳз«ҜGPUпјҲеҰӮH100/H200/Blackwellпјүж–№йқўйқўдёҙжҢҒз»ӯзҡ„еҮәеҸЈз®ЎеҲ¶еҺӢеҠӣгҖӮиҷҪ然公еҸёйҖҡиҝҮIPOеӢҹйӣҶдәҶеӨ§йҮҸиө„йҮ‘пјҢдҪҶеңЁзҫҺеӣҪ收зҙ§з®—еҠӣеҮәеҸЈйҷҗеҲ¶зҡ„иғҢжҷҜдёӢпјҢжңүй’ұжңӘеҝ…иғҪд№°еҲ°еҚЎгҖӮиҷҪ然公еҸёеЈ°з§°йҖҡиҝҮзәҝжҖ§Attentionзӯүз®—жі•дјҳеҢ–йҷҚдҪҺдәҶеҜ№з®—еҠӣзҡ„дҫқиө–пјҢдҪҶиӢҘиҰҒи®ӯз»ғдёӢдёҖд»ЈеҚҒдёҮдәҝеҸӮж•°зә§еҲ«зҡ„и¶…зә§жЁЎеһӢпјҢй«ҳжҖ§иғҪз®—еҠӣзҡ„зЎ¬зјәеҸЈд»ҚжҳҜзү©зҗҶ瓶йўҲгҖӮе…¬еҸёеҸҜиғҪйңҖиҰҒдҫқиө–еӣҪдә§иҠҜзүҮзҡ„жӣҝд»Јж–№жЎҲпјҢдҪҶиҝҷе°ҶеёҰжқҘиҪҜ件з”ҹжҖҒйҖӮй…Қе’Ңи®ӯз»ғж•ҲзҺҮдёӢйҷҚзҡ„жҢ‘жҲҳгҖӮ

з¬¬е…«з« жңӘжқҘеұ•жңӣдёҺжҲҳз•ҘжҖ»з»“

MiniMaxзҡ„ж„ҝжҷҜжҳҜвҖңIntelligence with EveryoneвҖқпјҲдёҺжҜҸдёӘдәәе…ұеҲӣжҷәиғҪпјүгҖӮдёҠеёӮеҗҺзҡ„MiniMaxпјҢйў„и®Ўе°ҶеңЁд»ҘдёӢдёүдёӘжҲҳз•Ҙж–№еҗ‘дёҠжҢҒз»ӯеҸ‘еҠӣпјҡ

еӨҡжЁЎжҖҒиһҚеҗҲзҡ„з»ҲеұҖпјҡMiniMaxжӯЈеңЁжһ„е»әзңҹжӯЈж„Ҹд№үдёҠзҡ„вҖңеҺҹз”ҹеӨҡжЁЎжҖҒвҖқжЁЎеһӢпјҲNative MultimodalпјүпјҢеҚіеңЁдёҖдёӘжЁЎеһӢеҶ…еҗҢж—¶зҗҶи§Је’Ңз”ҹжҲҗж–Үжң¬гҖҒеӣҫеғҸгҖҒйҹійў‘е’Ңи§Ҷйў‘пјҢиҖҢйқһйҖҡиҝҮеӨҡдёӘжЁЎеһӢзҡ„жӢјжҺҘгҖӮиҝҷе°ҶжһҒеӨ§жҸҗеҚҮдәӨдә’зҡ„жөҒз•…еәҰе’ҢжЁЎеһӢзҡ„зҗҶи§ЈиғҪеҠӣгҖӮBз«Ҝе•ҶдёҡеҢ–зҡ„еҠ йҖҹпјҡеҲ©з”ЁIPOеӢҹйӣҶзҡ„иө„йҮ‘пјҢMiniMaxе°ҶеҠ еӨ§дјҒдёҡзә§еёӮеңәзҡ„жҠ•е…ҘгҖӮйҷӨдәҶејҖж”ҫAPIпјҢе…¬еҸёеҸҜиғҪдјҡжҺЁеҮәй’ҲеҜ№зү№е®ҡиЎҢдёҡзҡ„еһӮзӣҙи§ЈеҶіж–№жЎҲпјҢеҰӮжёёжҲҸAIеј•ж“ҺгҖҒеҪұи§ҶиҮӘеҠЁеҢ–еҲ¶дҪңе№іеҸ°зӯүпјҢе°ҶжҠҖжңҜдјҳеҠҝиҪ¬еҢ–дёәзЁіе®ҡзҡ„Bз«Ҝ收е…ҘжөҒпјҢйҷҚдҪҺеҜ№еҚ•дёҖCз«Ҝдә§е“Ғзҡ„дҫқиө–гҖӮе…ЁзҗғеҢ–дёҺжң¬ең°еҢ–зҡ„е№іиЎЎпјҡйқўеҜ№ең°зјҳж”ҝжІ»еҺӢеҠӣпјҢMiniMaxеҸҜиғҪдјҡйҮҮеҸ–жӣҙзҒөжҙ»зҡ„жһ¶жһ„пјҢдҫӢеҰӮе°Ҷжө·еӨ–дёҡеҠЎпјҲTalkieпјүзҡ„ж•°жҚ®е’ҢиҝҗиҗҘе®Ңе…Ёжң¬ең°еҢ–пјҢз”ҡиҮіеҜ»жұӮжө·еӨ–иө„жң¬зҡ„зӢ¬з«Ӣж”ҜжҢҒжҲ–и®ҫз«Ӣжө·еӨ–жҖ»йғЁпјҢд»ҘжңҖеӨ§йҷҗеәҰең°и§„йҒҝж•°жҚ®дё»жқғе’ҢеҗҲ规йЈҺйҷ©гҖӮз»“и®ә

MiniMax GroupдёҚд»…жҳҜдёҖ家жҠҖжңҜе…¬еҸёпјҢжӣҙжҳҜдёҖдёӘзІҫеҜҶзҡ„е•ҶдёҡжңәеҷЁгҖӮе®ғж•Ҹй”җең°жҚ•жҚүеҲ°дәҶжҠҖжңҜиҢғејҸиҪ¬жҚўпјҲLinear AttentionеёҰжқҘзҡ„дҪҺжҲҗжң¬й•ҝи®°еҝҶпјүдёҺеёӮеңәйңҖжұӮпјҲZдё–д»Јзҡ„жғ…ж„ҹйҷӘдјҙпјүд№Ӣй—ҙзҡ„е…ұжҢҜзӮ№гҖӮIPO并йқһз»ҲзӮ№пјҢиҖҢжҳҜе…¶еҸӮдёҺе…ЁзҗғAGIеҶіиөӣзҡ„е…ҘеңәеҲёгҖӮеҜ№дәҺжҠ•иө„иҖ…иҖҢиЁҖпјҢMiniMaxжҳҜи§ӮеҜҹдёӯеӣҪAIеҮәжө·дёҺжҠҖжңҜеҲӣж–°зҡ„жңҖдҪіж ·жң¬пјҢе…¶иӮЎд»·зҡ„жіўеҠЁе°ҶжҲҗдёәеҸҚжҳ еёӮеңәеҜ№AIе•ҶдёҡеҢ–еүҚжҷҜйў„жңҹзҡ„жҷҙйӣЁиЎЁгҖӮ然иҖҢпјҢзүҲжқғиҜүи®јзҡ„еҲӨеҶігҖҒе…Ёзҗғзӣ‘з®Ўж”ҝзӯ–зҡ„жј”еҸҳд»ҘеҸҠз®—еҠӣдҫӣеә”й“ҫзҡ„зЁіе®ҡжҖ§пјҢе°ҶжҳҜеҶіе®ҡе…¶иғҪеҗҰжҲҗй•ҝдёәдёҮдәҝзә§е·ЁеӨҙзҡ„е…ій”®еҸҳйҮҸгҖӮ