第дёҖз« пјҡеёӮеңәе®Ҹи§ӮжҰӮи§ҲдёҺеўһй•ҝй©ұеҠЁ

1.1 еёӮеңә规模дёҺж–°иғҪжәҗжё—йҖҸзҺҮ

2024-2025е№ҙпјҢдёӯеӣҪMPVеёӮеңәж•ҙдҪ“规模稳е®ҡеңЁ100дёҮ-110дёҮиҫҶд№Ӣй—ҙпјҢдҪҶеҶ…йғЁеҠЁеҠӣз»“жһ„еҸ‘з”ҹдәҶзҝ»еӨ©иҰҶең°зҡ„еҸҳеҢ–гҖӮ

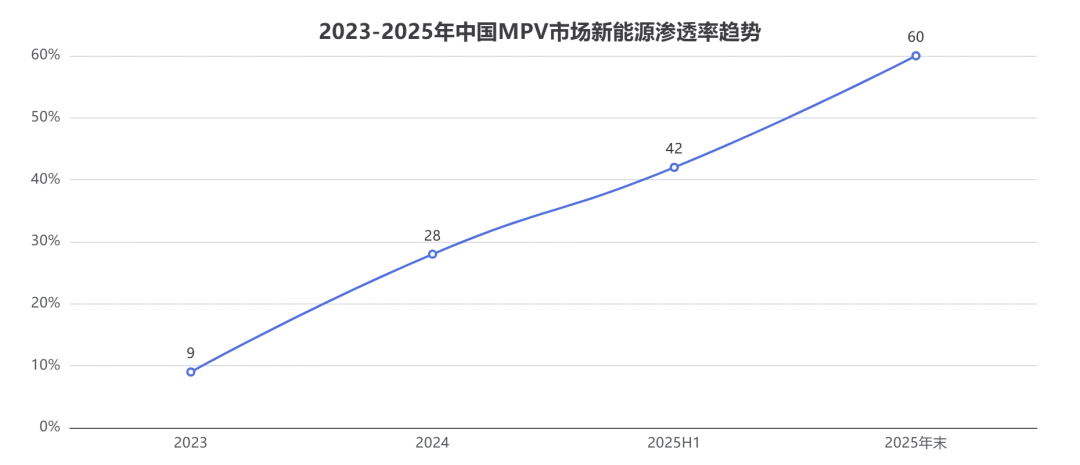

в—Ҹжё—йҖҸзҺҮи·ғеҚҮпјҡ2025е№ҙ12жңҲпјҢж–°иғҪжәҗMPVжё—йҖҸзҺҮзӘҒз ҙ60%пјҢе…Ёе№ҙе№іеқҮжё—йҖҸзҺҮзЁіе®ҡеңЁ50%е·ҰеҸі [7]гҖӮ

в—ҸеҠЁеҠӣеҒҸеҘҪпјҡжҸ’ж··пјҲеҗ«еўһзЁӢпјүиҪҰеһӢиЎЁзҺ°иҝңдјҳдәҺзәҜз”өгҖӮ2025е№ҙж–°иғҪжәҗMPVдёӯпјҢжҸ’ж··еҚ жҜ”иҫҫ42.8%пјҢй”ҖйҮҸеҗҢжҜ”еўһй•ҝ35%пјҢиҖҢзәҜз”өеўһйҖҹдёә20% [7]гҖӮз”ЁжҲ·еҜ№й•ҝйҖ”еҮәиЎҢзҡ„вҖңйӣ¶з„Ұиҷ‘вҖқйңҖжұӮдҪҝеҫ—жҸ’ж··жҲҗдёәMPVзҡ„жңҖдҪіжҠҖжңҜи·Ҝеҫ„гҖӮ

1.2 ж”ҝзӯ–дёҺе®Ҹи§Ӯй©ұеҠЁ

в—ҸзЁҺ收дјҳжғ пјҡ2024-2025е№ҙе…ҚеҫҒиҪҰиҫҶиҙӯзҪ®зЁҺпјҲжңҖй«ҳ3дёҮе…ғпјүпјҢ2026-2027е№ҙеҮҸеҚҠеҫҒ收гҖӮиҝҷдёҖж”ҝзӯ–зӘ—еҸЈжңҹжһҒеӨ§ең°еҲәжҝҖдәҶ2025е№ҙзҡ„ж¶Ҳиҙ№йҮҠж”ҫ [12]гҖӮ

в—Ҹд»Ҙж—§жҚўж–°пјҡ2026е№ҙеӣҪ家жҠҘеәҹжӣҙж–°иЎҘиҙҙжңҖй«ҳиҫҫ2дёҮе…ғпјҢзІҫеҮҶиҰҶзӣ–дәҶеӨ§йҮҸзҮғжІ№MPVпјҲеҰӮиҖҒж¬ҫGL8гҖҒеҘҘеҫ·иөӣпјүзҡ„жҚўиҙӯйңҖжұӮ [12]гҖӮ

в—ҸдәәеҸЈз»“жһ„пјҡдәҢиғҺ/дёүиғҺ家еәӯеҚ жҜ”жҸҗеҚҮпјҢ家еәӯз”ЁжҲ·еңЁMPVеёӮеңәзҡ„жҜ”дҫӢд»Һ30%еҚҮиҮі58%пјҢжҺЁеҠЁMPVд»ҺвҖңзәҜе•ҶеҠЎвҖқеҗ‘вҖңе…ЁиғҪ家用вҖқиҪ¬еһӢ [7]гҖӮ

第дәҢз« пјҡз«һдәүж јеұҖдёҺе“ҒзүҢжўҜйҳҹеҲҶжһҗ

2.1 еёӮеңәд»Ҫйўқпјҡи…ҫеҠҝиқүиҒ”пјҢзҫӨйӣ„并иө·

2024-2025е№ҙпјҢдёӯеӣҪж–°иғҪжәҗMPVеёӮеңәеҪўжҲҗдәҶжҳҺжҳҫзҡ„вҖңдёҖи¶…еӨҡејәвҖқж јеұҖпјҡ

в—ҸйўҶеӨҙзҫҠпјҡи…ҫеҠҝD9гҖӮ2024е№ҙй”ҖйҮҸ10.3дёҮиҫҶпјҢ2025е№ҙ1-11жңҲзҙҜи®Ўй”Җе”®8.45дёҮиҫҶпјҢиҝһз»ӯдёүе№ҙй—®йјҺе№ҙеәҰй”ҖеҶ гҖӮе…¶еҮӯеҖҹвҖңDM-iж··еҠЁ+е®ңе•Ҷе®ң家вҖқзҡ„зІҫеҮҶе®ҡдҪҚпјҢжҲҗеҠҹжҠўеҚ дәҶеҲ«е…ӢGL8зҡ„еҺҹжңүйўҶең° [2][5]гҖӮ

в—Ҹ黑马пјҡеІҡеӣҫжўҰжғіе®¶гҖӮ2025е№ҙе…Ёе№ҙй”ҖйҮҸзӘҒз ҙ8дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ46%гҖӮйҖҡиҝҮжҗӯиҪҪеҚҺдёәд№ҫеҙ‘жҷәй©ҫпјҢжўҰжғіе®¶еңЁдёӢеҚҠе№ҙе®һзҺ°дәҶзҲҶеҸ‘ејҸеўһй•ҝпјҢиқүиҒ”й«ҳз«ҜMPVжңҲеәҰй”ҖеҶ [10][15]гҖӮ

в—Ҹж–°еҠҝеҠӣзӘҒеӣҙпјҡе°Ҹй№ҸX9еҮӯеҖҹвҖңе…Ёзі»еҗҺиҪ®иҪ¬еҗ‘+й«ҳйҳ¶жҷәй©ҫвҖқеңЁ35-40дёҮзәҜз”өеёӮеңәз«ҷзЁіи„ҡи·ҹпјҢ2025е№ҙзҙҜи®Ўй”ҖйҮҸи¶…2дёҮиҫҶ [11]пјӣзҗҶжғіMEGAиҷҪеңЁеҲқжңҹеҸ—иҲҶи®әеҪұе“ҚпјҢдҪҶеҮӯеҖҹжһҒиҮҙзҡ„5Cи¶…е……жҠҖжңҜпјҢеңЁ50дёҮд»ҘдёҠи¶…й«ҳз«ҜеёӮеңәд»ҚеҚ жңүдёҖеёӯд№Ӣең° [1]гҖӮ

2.2 е“ҒзүҢжўҜйҳҹеҲ’еҲҶ

1.第дёҖжўҜйҳҹпјҲе№ҙй”Җ8дёҮ+пјүпјҡи…ҫеҠҝгҖҒдё°з”°пјҲиөӣйӮЈ/ж јз‘һз»ҙдәҡпјҢеҗ«ж··еҠЁпјүгҖҒеІҡеӣҫгҖӮ

2.第дәҢжўҜйҳҹпјҲе№ҙй”Җ2-5дёҮпјүпјҡе°Ҹй№ҸгҖҒеҲ«е…ӢпјҲGL8 PHEVпјүгҖҒдј зҘәпјҲE8/E9пјүгҖҒйӯҸзүҢпјҲй«ҳеұұпјүгҖӮ

3.第дёүжўҜйҳҹпјҲжҪңеҠӣиӮЎпјүпјҡжһҒж°ӘпјҲ009пјүгҖҒзҗҶжғіпјҲMEGAпјүгҖҒжҜ”дәҡиҝӘпјҲеӨҸпјүгҖӮ

第дёүз« пјҡж ёеҝғдә§е“ҒдёҺжҠҖжңҜеӨҡз»ҙеҜ№жҜ”

3.1 еҠЁеҠӣдёҺиЎҘиғҪпјҡ800VдёҺи¶…е……жҲҗдёәж Үй…Қ

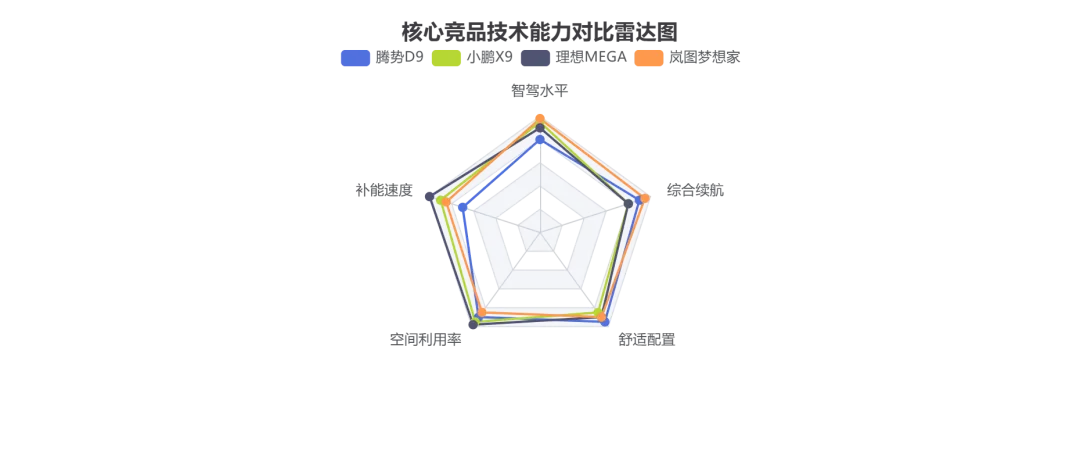

в—Ҹи¶…еҝ«е……жҠҖжңҜпјҡзҗҶжғіMEGAпјҲ5Cи¶…е……пјүгҖҒе°Ҹй№ҸX9пјҲ800V SiCпјүгҖҒжһҒж°Ә009пјҲ800VпјүеқҮе®һзҺ°дәҶвҖңе……з”ө15еҲҶй’ҹпјҢз»ӯиҲӘ500kmвҖқзҡ„дҪ“йӘҢпјҢеӨ§е№…зј“и§ЈдәҶзәҜз”өMPVзҡ„иЎҘиғҪз„Ұиҷ‘ [3][4]гҖӮ

в—Ҹж··еҠЁз»ӯиҲӘпјҡеҲ«е…ӢGL8 PHEVдёҺеІҡеӣҫжўҰжғіе®¶PHEVзҡ„з»јеҗҲз»ӯиҲӘеқҮзӘҒз ҙ1400kmпјҢCLTCзәҜз”өз»ӯиҲӘжҷ®йҒҚеңЁ200-300kmпјҢж»Ўи¶івҖңе‘ЁдёҖеҲ°е‘Ёдә”зәҜз”өпјҢе‘Ёжң«й•ҝйҖ”ж··еҠЁвҖқзҡ„еңәжҷҜ [6][1]гҖӮ

3.2 жҷәй©ҫдёҺеә•зӣҳпјҡMPVд№ҹи°ҲвҖңж“ҚжҺ§вҖқ

в—ҸеҗҺиҪ®иҪ¬еҗ‘пјҡе°Ҹй№ҸX9е…Ёзі»ж Үй…ҚпјҢдҪҝ5.3зұізҡ„еӨ§иҪҰжӢҘжңү5.4зұізҡ„иҪ¬ејҜеҚҠеҫ„пјҢи§ЈеҶідәҶвҖңMPVеҒңиҪҰйҡҫгҖҒжҺүеӨҙйҡҫвҖқзҡ„з—ӣзӮ№пјҢжһҒеӨ§ең°еҗёеј•дәҶеҘіжҖ§з”ЁжҲ· [3]гҖӮ

в—ҸжҷәиғҪеә•зӣҳпјҡи…ҫеҠҝD9еҚҮзә§дә‘иҫҮ-C/ZпјҢзҗҶжғіMEGAй…ҚеӨҮеҸҢи…”йӯ”жҜҜз©әж°”жӮ¬жһ¶пјҢеІҡеӣҫжўҰжғіе®¶жҸҗдҫӣCDCз”өзЈҒжӮ¬жҢӮгҖӮеә•зӣҳжҠҖжңҜзҡ„еҚ·е…ҘпјҢдҪҝMPVзҡ„иҲ’йҖӮжҖ§д»ҺвҖңйқҷжҖҒеә§жӨ…вҖқиҪ¬еҗ‘вҖңеҠЁжҖҒж»ӨйңҮвҖқ [1][4]гҖӮ

в—Ҹй«ҳйҳ¶жҷәй©ҫпјҡеІҡеӣҫжўҰжғіе®¶пјҲеҚҺдёәADS 3.0пјүгҖҒе°Ҹй№ҸX9пјҲXNGPпјүе·Іе®һзҺ°е…ЁеӣҪж— еӣҫжҷәиғҪй©ҫ驶пјҢиҖҢи…ҫеҠҝгҖҒжһҒж°Әд№ҹеңЁ2025ж¬ҫжңәеһӢдёӯеӨ§е№…жҸҗеҚҮдәҶжҷәй©ҫз®—еҠӣпјҲеҸҢOrin-X/8295иҠҜзүҮпјү [3][5]гҖӮ

第еӣӣз« пјҡз”ЁжҲ·з”»еғҸдёҺеңәжҷҜйңҖжұӮеҲҶжһҗ

4.1 家еәӯз”ЁжҲ·пјҲеҘ¶зҲё/е®қеҰҲиҪҰпјү

в—Ҹж ёеҝғиҜүжұӮпјҡе®үе…ЁгҖҒз©әй—ҙгҖҒеЁұд№җгҖӮе°Ҹзәўд№Ұж•°жҚ®жҳҫзӨәпјҢз”ЁжҲ·еҜ№вҖңдәҢжҺ’йӣ¶йҮҚеҠӣеә§жӨ…вҖқгҖҒвҖңиҪҰиҪҪеҶ°з®ұвҖқгҖҒвҖңеҗёйЎ¶еӨ§еұҸвҖқзҡ„е…іжіЁеәҰжһҒй«ҳгҖӮ

в—Ҹе®үе…Ёз—ӣзӮ№пјҡMPVзҡ„第дёүжҺ’е®үе…ЁжҖ§жҳҜ家еәӯз”ЁжҲ·зҡ„еӨҙеҸ·йҡҗеҝ§гҖӮжһҒж°Ә009е’ҢеҲ«е…ӢGL8 PHEVйҖҡиҝҮејәеҢ–еҗҺйҳІж’һжўҒе’Ңдҫ§ж°”еёҳпјҢжҲҗеҠҹе»әз«ӢдәҶвҖңе®үе…ЁвҖқж Үзӯҫ [1][2]гҖӮ

4.2 е•ҶеҠЎз”ЁжҲ·пјҲдҪ“йқўжҺҘеҫ…пјү

в—Ҹж ёеҝғиҜүжұӮпјҡе“ҒзүҢеҠӣгҖҒз§ҒеҜҶжҖ§гҖҒйқҷи°§жҖ§гҖӮ

в—Ҹи¶ӢеҠҝпјҡе•ҶеҠЎз”ЁжҲ·жӯЈеңЁд»Һдј з»ҹзҡ„еҹғе°”жі•иҪ¬еҗ‘еӣҪдә§й«ҳз«ҜMPVгҖӮжһҒж°Ә009е…үиҫүзүҲпјҲ89.9дёҮпјүе’Ңи…ҫеҠҝD9еҲӣйўҶзүҲпјҲ60дёҮпјүжҲҗеҠҹеҲҮе…Ҙи¶…иұӘеҚҺе•ҶеҠЎеёӮеңәпјҢз§ҒеҜҶйҡ”ж–ӯдёҺжҢҮеҺӢжҢүж‘©еә§жӨ…жҲҗдёәж ёеҝғеҚ–зӮ№ [15]гҖӮ

4.3 зӨҫдәӨеӘ’дҪ“иҲҶжғ…

ж №жҚ®е°Ҹзәўд№Ұи°ғз ”пјҢж–°иғҪжәҗMPVз”ЁжҲ·зҡ„зңҹе®һз—ӣзӮ№йӣҶдёӯеңЁпјҡ

4.е°әеҜёз„Ұиҷ‘пјҡ5.3зұізҡ„иҪҰй•ҝеңЁиҖҒж—§е°ҸеҢәеҒңиҪҰжһҒе…¶еӣ°йҡҫгҖӮ

5.з»ӯиҲӘжҠҳжҚҹпјҡеҶ¬еӯЈй«ҳйҖҹз»ӯиҲӘжҠҳжҚҹжҳҜзәҜз”өMPVз”ЁжҲ·зҡ„жҷ®йҒҚжҠұжҖЁгҖӮ

6.жҷәй©ҫдҝЎд»»еәҰпјҡиҷҪ然еҠҹиғҪдё°еҜҢпјҢдҪҶеңЁеӨҚжқӮи·ҜеҶөдёӢзҡ„еҚҡејҲиғҪеҠӣд»ҚйңҖжҸҗеҚҮ [笔记1]гҖӮ

第дә”з« пјҡе®ҡд»·зӯ–з•ҘдёҺжҖ§д»·жҜ”зҹ©йҳө

зӣ®еүҚеёӮеңәеҪўжҲҗдәҶдёүдёӘж ёеҝғд»·ж јеёҰпјҡ

в—Ҹ30-40дёҮпјҲзәўжө·еҢәпјүпјҡи…ҫеҠҝD9гҖҒеІҡеӣҫжўҰжғіе®¶гҖҒе°Ҹй№ҸX9гҖҒеҲ«е…ӢGL8 PHEVгҖҒдј зҘәE9гҖӮжӯӨеҢәй—ҙз«һдәүжңҖдёәжҝҖзғҲпјҢз»Ҳз«Ҝдјҳжғ жҷ®йҒҚеңЁ2-4дёҮе…ғ [15]гҖӮ

в—Ҹ40-50дёҮпјҲи“қжө·еҢәпјүпјҡжһҒж°Ә009пјҲе…Ҙй—ЁзүҲпјүгҖҒйӯҸзүҢй«ҳеұұпјҲй•ҝиҪҙзүҲпјүгҖӮжӯӨеҢәй—ҙејәи°ғе·®ејӮеҢ–з«һдәүе’Ңе“ҒзүҢи°ғжҖ§гҖӮ

в—Ҹ50дёҮд»ҘдёҠпјҲж ҮжқҶеҢәпјүпјҡзҗҶжғіMEGAгҖҒжһҒж°Ә009е…үиҫүзүҲгҖӮжӯӨеҢәй—ҙй”ҖйҮҸиҷҪе°ҸпјҢдҪҶд»ЈиЎЁдәҶе“ҒзүҢзҡ„жңҖй«ҳжҠҖжңҜдёҠйҷҗгҖӮ

йҷҗж—¶жқғзӣҠеҲҶжһҗпјҡ2026е№ҙеҲқпјҢеҗ„еӨ§е“ҒзүҢејҖеҗҜвҖңжқғзӣҠжҲҳвҖқгҖӮдҫӢеҰӮзҗҶжғіMEGAжҸҗдҫӣ3е№ҙ0жҒҜеҸҠ3дёҮз§ҜеҲҶпјӣи…ҫеҠҝD9жҸҗдҫӣзҪ®жҚўиЎҘиҙҙеҸҠйҷҗж—¶зӣҙйҷҚпјӣеІҡеӣҫеҲҷйҖҡиҝҮвҖңд№ҫеҙ‘жҷәй©ҫеҢ…вҖқйҷҗж—¶е…Қиҙ№жқҘжҠўеӨәз”ЁжҲ· [15]гҖӮ

第е…ӯз« пјҡжңӘжқҘи¶ӢеҠҝйў„жөӢдёҺжҲҳз•Ҙе»әи®®

6.1 2026-2028еёӮеңәйў„жөӢ

в—ҸеҚҺдёәе…ҘеұҖпјҡйёҝи’ҷжҷәиЎҢж——дёӢжҷәз•ҢV9е°ҶдәҺ2026е№ҙжҳҘеӯЈдёҠеёӮпјҢе®ҡдҪҚ50дёҮзә§иұӘеҚҺMPVгҖӮеҮӯеҖҹеҚҺдёәзҡ„е“ҒзүҢеҸ·еҸ¬еҠӣе’ҢADS 4.0жҷәй©ҫзі»з»ҹпјҢйў„и®Ўе°ҶеҜ№зҺ°жңүж јеұҖдә§з”ҹеү§зғҲеҶІеҮ» [5]гҖӮ

в—ҸеҠЁеҠӣжј”иҝӣпјҡжҸ’ж··пјҲеўһзЁӢпјүеңЁжңӘжқҘ3е№ҙеҶ…д»Қе°ҶеҚ жҚ®60%д»ҘдёҠзҡ„ж–°иғҪжәҗMPVд»ҪйўқгҖӮзәҜз”өMPVйңҖзӯүеҫ…еӣәжҖҒз”өжұ жҠҖжңҜжҲҗзҶҹпјҲйў„и®Ў2027е№ҙеҗҺпјүж–№иғҪиҝҺжқҘзҲҶеҸ‘ [2]гҖӮ

в—Ҹжҷәй©ҫиҗҪең°пјҡ2026е№ҙе°ҶжҲҗдёәL3зә§жҷәй©ҫеңЁMPVдёҠзҡ„иҜ•зӮ№е…ғе№ҙгҖӮе…·еӨҮеҶ—дҪҷ硬件е’Ңдә‘з«Ҝз®—еҠӣзҡ„иҪҰеһӢе°ҶиҺ·еҫ—е…ҲеҸ‘дјҳеҠҝ [5]гҖӮ

6.2 иЎҢдёҡе»әи®®

дә§е“Ғе®ҡд№үпјҡдёҚеҸҜеҝҪи§ҶвҖңеҒңиҪҰйҡҫвҖқз—ӣзӮ№пјҢејҖеҸ‘е…·еӨҮеҗҺиҪ®иҪ¬еҗ‘жҲ–жӣҙзҒөжҙ»иҪҙи·қзҡ„дә§е“ҒжҳҜжңӘжқҘж–№еҗ‘гҖӮ

иЎҘиғҪдҪ“зі»пјҡзәҜз”өMPVе“ҒзүҢеҝ…йЎ»иҮӘе»әи¶…е……зҪ‘з»ңпјҢеҚ•йқ 第дёүж–№жЎ©ж— жі•жҸҗдҫӣй«ҳз«Ҝз”ЁжҲ·жүҖйңҖзҡ„дҪ“йӘҢгҖӮ

е“ҒзүҢеҗ‘дёҠпјҡMPVжҳҜжҸҗеҚҮе“ҒзүҢе®ўеҚ•д»·е’Ңз”ЁжҲ·зІҳжҖ§зҡ„з»қдҪіиҪҪдҪ“гҖӮе»әи®®иҪҰдјҒж·ұиҖ•з»ҶеҲҶеңәжҷҜпјҲеҰӮй«ҳз«Ҝдҝқе§ҶиҪҰгҖҒ移еҠЁеҠһе…¬е®ӨпјүгҖӮ

еҸӮиҖғж–ҮзҢ®

[1] жұҪиҪҰд№Ӣ家пјҡ2025ж¬ҫж ёеҝғMPVеҸӮж•°й…ҚзҪ®еҜ№жҜ”иЎЁ[2] иҷҺе—…зҪ‘пјҡ2025е№ҙMPVеёӮеңәеҸҳеӨ©пјҢж–°иғҪжәҗжё—йҖҸзҺҮиҫҫ50%[3] е°Ҹй№ҸжұҪиҪҰ/зҗҶжғіжұҪиҪҰе®ҳзҪ‘пјҡ2025ж¬ҫжҠҖжңҜзҷҪзҡ®д№Ұ[4] жһҒж°Әе®ҳзҪ‘пјҡжһҒж°Ә009жҠҖжңҜдә®зӮ№дёҺе®ҡд»·[5] зҲұе»әиҜҒеҲёпјҡжҷәиғҪжұҪиҪҰзі»еҲ—жҠҘе‘ҠвҖ”вҖ”L3еҮҶе…ҘдёҺеҚҺдёәзі»еёғеұҖ[6] еҲ«е…Ӣе®ҳзҪ‘пјҡGL8йҷҶе°ҠPHEVдә§е“ҒжүӢеҶҢ[7] зӣ–дё–жұҪиҪҰпјҡ2025е№ҙ11жңҲMPVй”ҖйҮҸжҺ’иЎҢжҰңеҸҠи¶ӢеҠҝеҲҶжһҗ[10] еІҡеӣҫжұҪиҪҰпјҡ2025е№ҙй”ҖйҮҸеҝ«жҠҘ[11] д№ҳиҒ”дјҡпјҡ2024-2025е№ҙMPVеёӮеңәйӣ¶е”®ж•°жҚ®[12] иҙўж”ҝйғЁ/е·ҘдҝЎйғЁпјҡж–°иғҪжәҗжұҪиҪҰиҙӯзҪ®зЁҺеҸҠд»Ҙж—§жҚўж–°ж”ҝзӯ–е…¬е‘Ҡ[15] жҳ“иҪҰзҪ‘/жҮӮиҪҰеёқпјҡ2026е№ҙ1жңҲж–°иғҪжәҗMPVз»Ҳз«ҜжҠҘд»·дёҺжқғзӣҠжұҮжҖ»