昨天剑桥科技和胜宏科技的业绩预告热度很高,所以写了这篇,希望帮大家更好地理解业绩预告对股价的影响。

很多人的直观理解是,财报和业绩预告直接影响股价,超预期要涨,低于预期要跌。但实际上并非如此。

绝大部分时候,业绩预告(包括财报)对股价的影响是极短线的,多数时候甚至只是小时级别的影响,很少能改变股价运行的趋势。业绩预告(财报)背后的“故事”远比财报本身更重要。

现在的资本市场,尤其是有一定关注度的中等以上市值的上市公司,基本没有秘密可言。如果有,那就是咱们散户的信源不够。对真正有定价权的机构而言,深度调研早就把公司一个时期内的情况变化摸的清清楚楚。

抛开本身违规的内部消息不说。从生产端摸排产数据,从采购端摸备货情况,从销售端摸动销数据,从产业链找信息验证,这都是常规手段。关系硬一点,直接拉着董秘实控人吃饭喝酒,违规的重大或有事项不一定会告诉你,但公司这个季度发展的好不好,业绩和基准预测比偏离多少,难道你觉得真金白银压在里头的机构能不清楚?

当然也不完全如此,大到一定规模的平台型公司,由于业务管线的复杂度高,局部信息验证的难度的确很难反应全貌。但你的公司是不是这种类型的相信你心里也是有数。

这样的情况,就导致真正对股价有定价权的资金根本不需要等财报来验证公司的发展趋势。相反,财报可以是大资金和市场交易“信息差”的机会。

认真复盘一下,你会发现很多股票趋势启动并不是在财报季。而是在财报季中间的某个时点,趋势就已经启动了,之后一段时间大家通过投资者调研、产业新闻看到关于公司的积极消息,进一步强化趋势。真正到财报季,你看到了一份超出市场预期的财报或者业绩预告,股价反而不涨了,财报T+1日还经常出现高开低走这种“借利好出货”的走势。

这就是常见的第一种情况:如果一只股票在财报季前已经上涨很多,那么大概率财报季后要回调。不论最终业绩是略超预期,还是低于预期,区别只在于回调的幅度。

与之相反的是另一种情况。如果财报季之前,股价已经横盘或者下跌了一段时间。最终出现了一个低于一致预期的财报,略低或者很低差别不是很大。那么大概率,股价会在T+1日出现显著低开,然后在日内某个位置触底,然后往回拉一些,也不会形成趋势性的下跌。

但是这时候也太可能出现“利空出尽”的反转,因为大部分时候财报不及预期背后是有趋势性的原因的,根源问题逆转之前,股价不会因为一个利空兑现就到底。可是,大部分时候也不会延续趋势性下跌,譬如在一个财报季后跳水走一波主跌浪,因为有定价权的机构早就摸清楚了,他们在业绩不行的当下就开始卖出,主跌浪往往出现在财报季之前的某个时候,市场温和的时候的阴跌、市场低迷的时候的暴跌或者市场火爆时候的滞涨,而我们看到财报的时候,人家已经用交易完成了定价。你也不能说这是内幕交易,深度研究也是需要付出成本的。

如果你的股票一段时间内连续弱于可比的同行,你就要警惕背后可能有问题,大概率财报季你会看到一份miss的财报。但是别担心也别焦虑,因为你已经错过了最好的卖点。

会不会也有一些公司,财报不及预期后反而逆势上涨?有,还不少。大概率这些公司在财报发布后,都有一场业绩说明会。会上,公司给出了一些未来业绩能趋势性爆发的可靠“指引”,这时候miss的财报马上就变成了低基数的重大利好。

这就是我前面要说的另一个话题,财报背后的故事远比财报本身更重要。

比起公司的业绩优异,市场更在意的是公司会变得很好的“美丽故事”。业绩只是当下,马上就是过去时,美好的未来才是大家的交易目标。这才是股票交易的实质。

大部分业绩超预期的情况,股价并不会趋势性的上涨。常见的情况是,财报T+1出现大幅上涨,然后在之后的一周或者小半个月时间,保持一定的上涨惯性,但这期间的涨幅绝大部分会在之后的两个月被震荡调整抹掉一半以上。这还是大超预期的情况,略超预期那种都不会持续两天。

但是,有一种特殊情况,财报能彻底够改变股价的运行趋势。这就是利润断层。

所谓的断层,就是大大大超预期。要满足两个条件。一是业绩wtf级别的超预期,一个季度干到原来一年指引的一半以上那种;二是原来的市场关注度并不高,哪怕是有机构深度调研有很积极的认知,但公司仍然处在全市场关注的盲点,少数机构的极致乐观并不足以引起全市场的认同。

这时候一个利润断层的财报,会彻底改变公司中期发展趋势和未来天花板的叙事。股价会出现一个非常爆裂的趋势性上涨。

我印象最深刻的利润断层是2020年三季度的阳光电源。光伏的周期反转被第一波关注到的是硅片、组建、电池片,还有人在质疑光伏的产业天花板,还有人在学习3060是咋回事,更多的机构还在白酒和消费电子里头,最多外溢了一点点到锂电池。

这时候阳光电源拿出了一个利润断层的季报,一把把全市场的目光勾了过来,彻底打消了所有顾虑和怀疑,市场快速切换到是先学习再上车还是先上车再学习的模式,反正都要上车,不如先上再学。

在这份财报之前,阳光电源的曹老板还频繁的亲自出席各种电话会议,孜孜不倦苦口婆心的教投资者怎么算逆变器配比和回报率。半年后,曹老板已经是前呼后拥的top级产业大佬。

但是你去回看当时阳光电源的走势,这份季报之前阳光电源股价也已经从底部涨了一倍有余,并非完全没有异动。就是我说的,机构研究的很充分,并不需要真正等到财报出来验证。

在利润断层的财报之后,阳光电源在之后的三个季度的时间里完成了十倍行情。这是在业绩爆发和双碳产业趋势一起作用下,公司叙事方式彻底逆转的表现。这个趋势上涨,也不需要等待业绩验证,只需要一个利润断层的季报让大家相信未来十倍增长的完美叙事就足够了。

叙事逻辑的改变,也并不一定需要当下有持续业绩验证。比如在阳光电源股价最凌厉的三个季度里,他的业绩反而是持续miss的。

阳光电源的股价在2021年8月达到最高点,中间这两个季度的净利润都和断层的那个季度差距甚远。在21年Q3公司拿了个很不错的净利润,股价也应声而起,但也只不过是回到了8月份的高位,并没有改变从高位下来的震荡回落趋势。

再往后后的一年多时间里,从22年初到23年三季度,阳光电源的业绩逐季度环比大幅上涨,但股价整体并没有回到21年的高点,而且差的非常远。

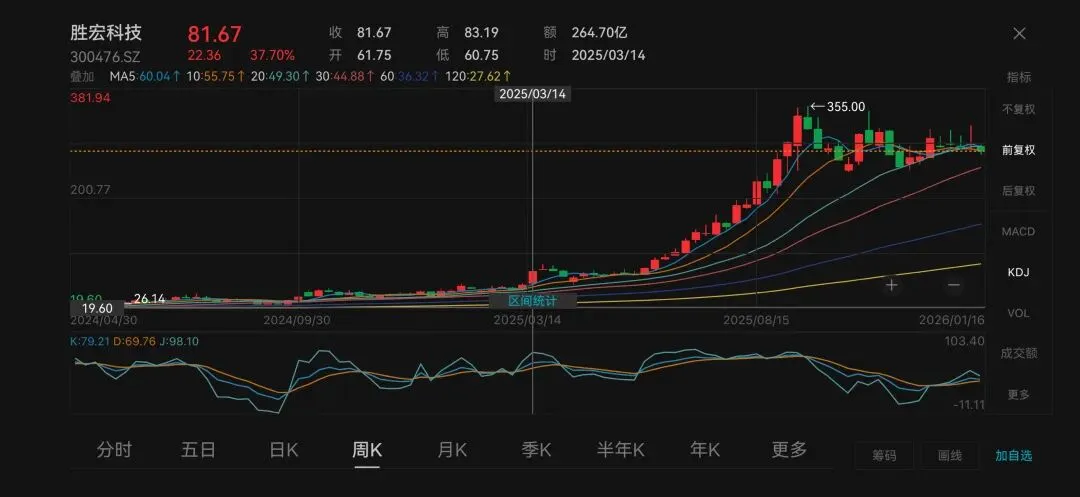

看完这个,在去复盘一下胜宏科技去年一季报以后的走势,是不是有些相似?

和这种情况相反,也有另一种情况。股价已经经历了一个连续的上涨周期后,市场已经构建了一套对公司中期趋势很成体系的叙事结构。

一份营收和毛利双双miss的财报,打破了之前的叙事结构。同时,公司无法给出积极的指引来安抚投资人,并且产业链端也印证了叙事结构确实发生了始料不及的变化。

这时候股价会有一轮趋势性的下跌,而不是一次性的。机构需要重新修订之前的估值体系,也需要去产业链验证公司的成长逻辑。这个过程,先卖在验证还是先验证再卖,我相信更多机构会选择前者。

根本上,还是要去交易财报背后的“故事”,而非财报本身。这样我们就能更好理解为什么总是出现“她业绩很好为什么市场还不认可?”的疑问。

更多时候,财报对有定价权的机构都是筹码交换的机会,低于预期的财报他们早卖了,如果叙事逻辑还在,他们等你焦虑卖出的时候低价接回来。超预期的财报,他们趁你们情绪高涨信心百倍的时候卖给你们,然后等情绪退潮之后再悄悄的买回来。

只有那些极少数时候,财报才能提供大趋势级别的的交易机会。这种机会也往往伴随一个宏大叙事的展开。

你的❤️点赞、?转发、?在看,

是我坚持的动力!

所有数据均来自wind、同花顺、choice等公开信息

图片、新闻均来自互联网

个人观点不代表投资建议

如有侵权或其他不当表达,联系我随时删除

没有微信群、没有QQ群

有想了解的主题,欢迎留言

备用号:贝塔研究笔记