2026年1月17日 双焦

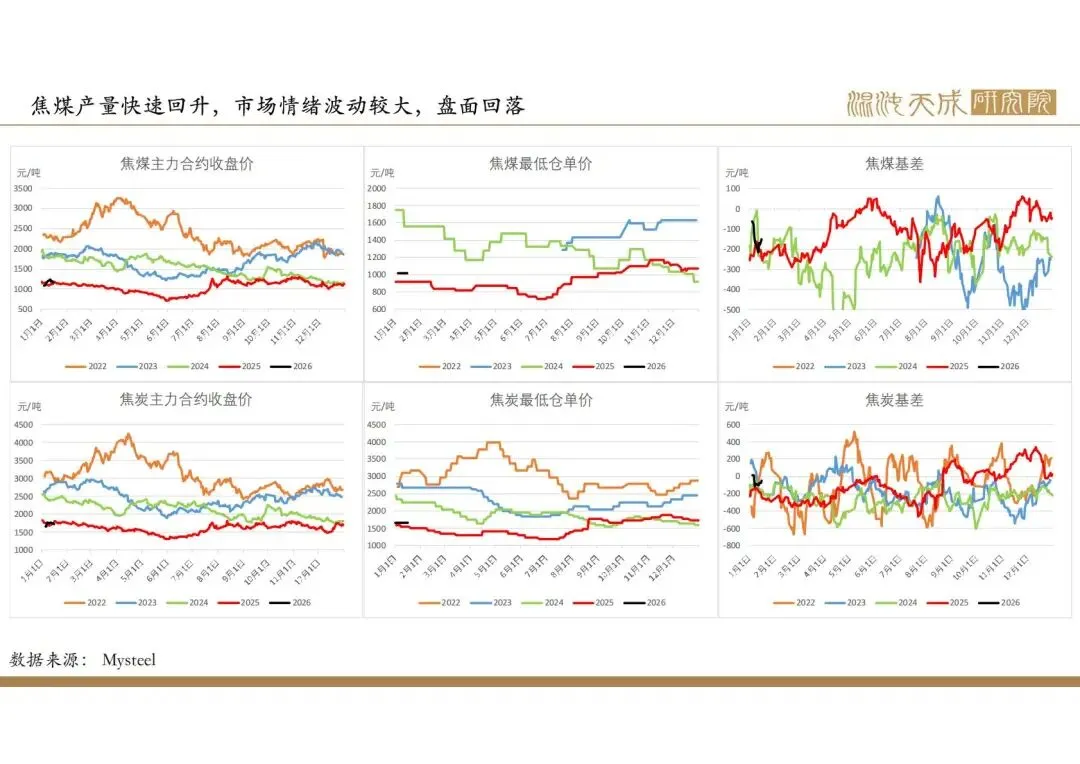

焦煤产量快速回升,市场情绪波动较大

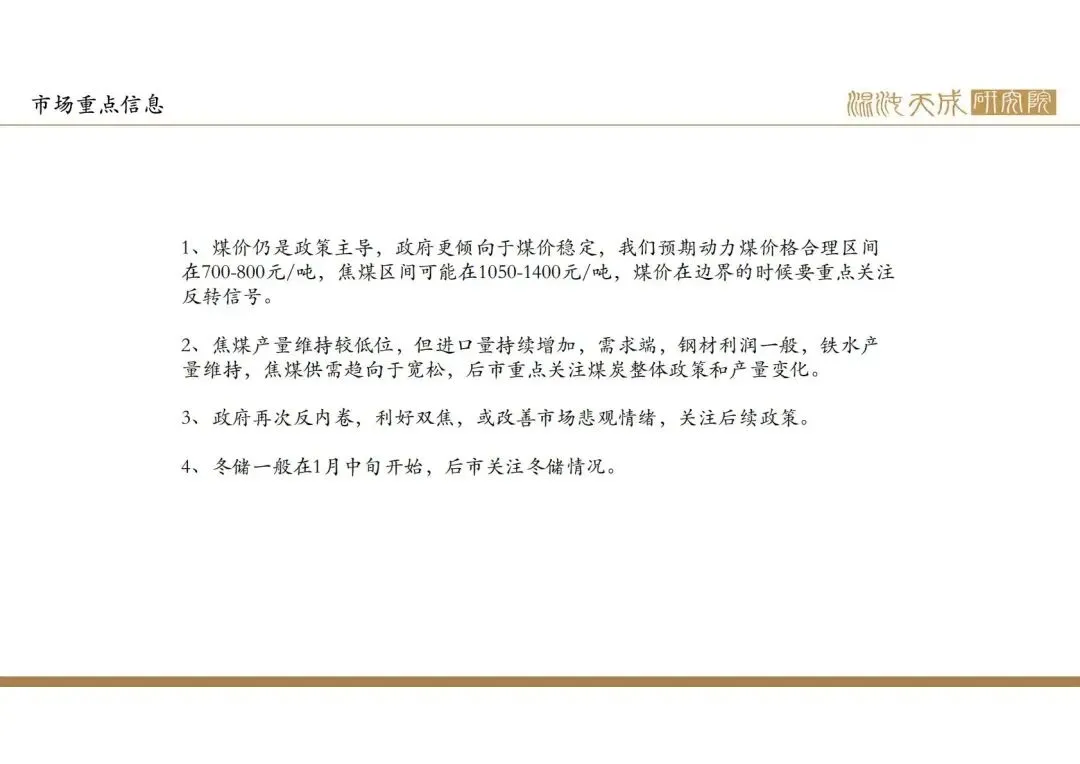

观点概述:

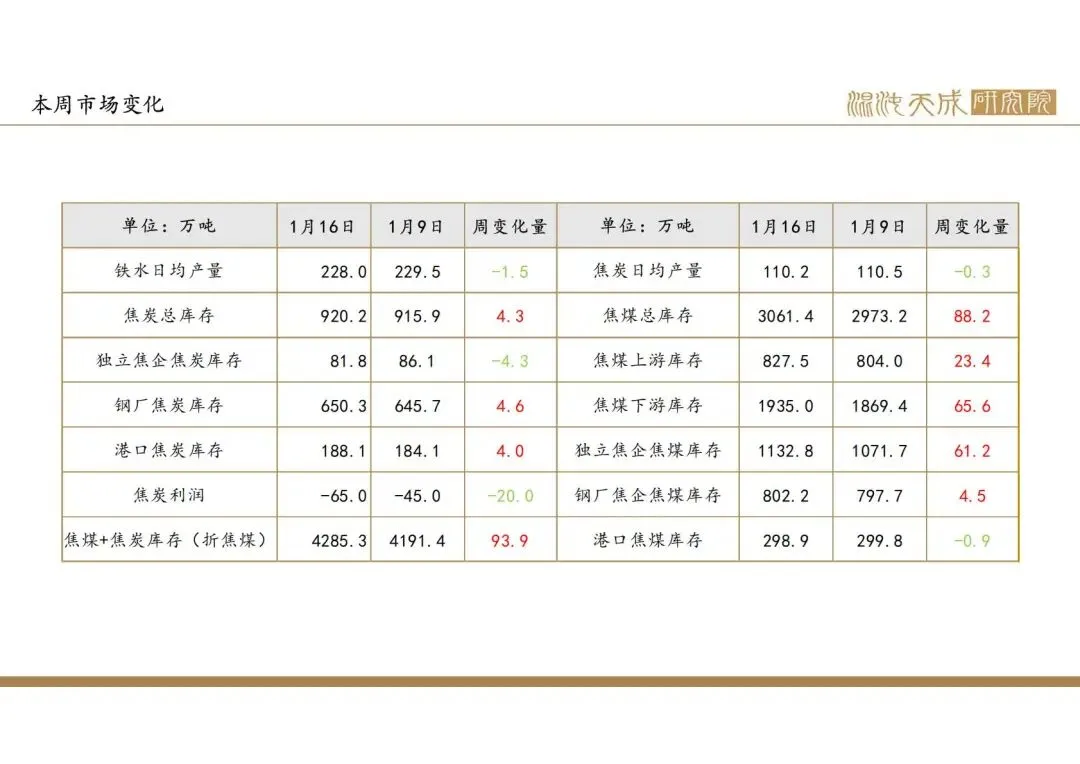

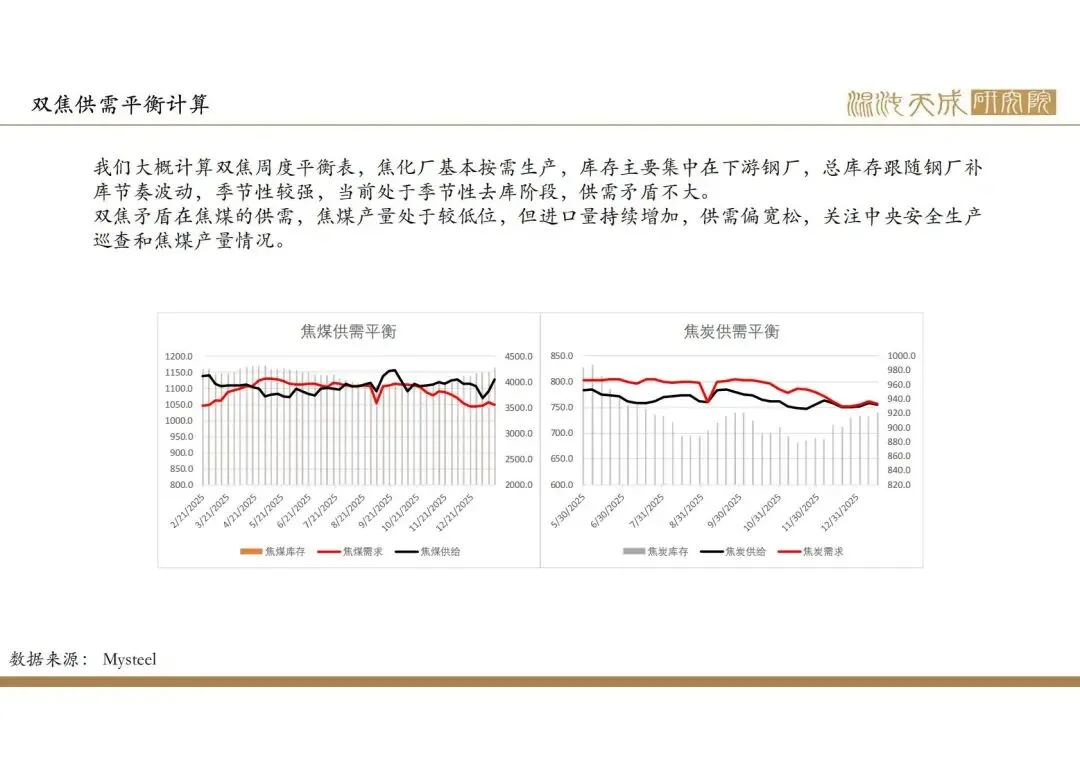

供给:

本周钢联焦煤日均产量76.8万吨,环比4.7%,同比-2.7%。汾渭焦煤产量回升,同比-9%左右。焦炭日均产量110.2万吨,环比-0.3%,同比-1.6%,焦炭利润较差,开启第一轮提涨。

需求:

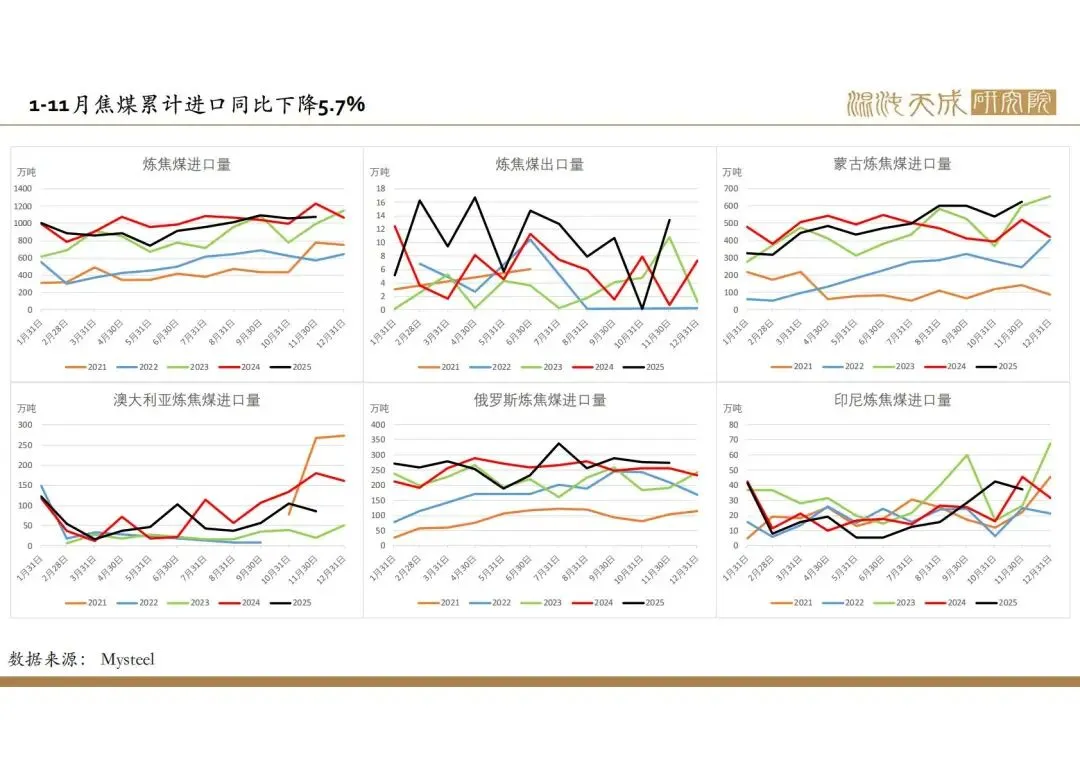

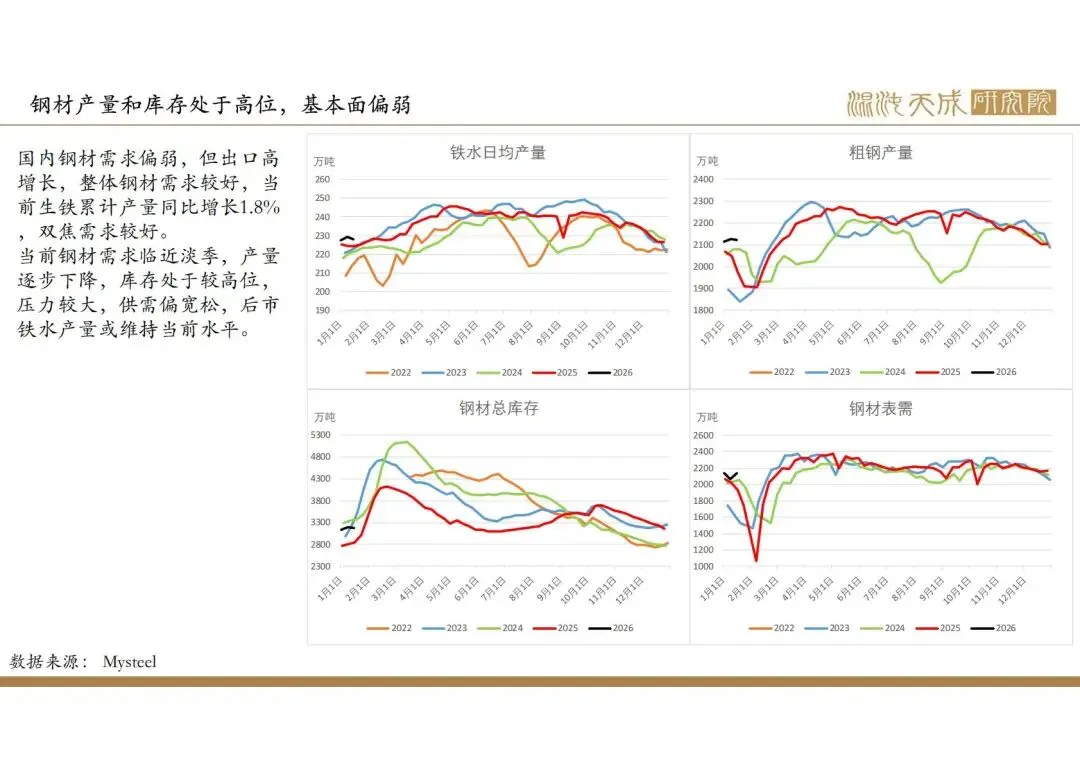

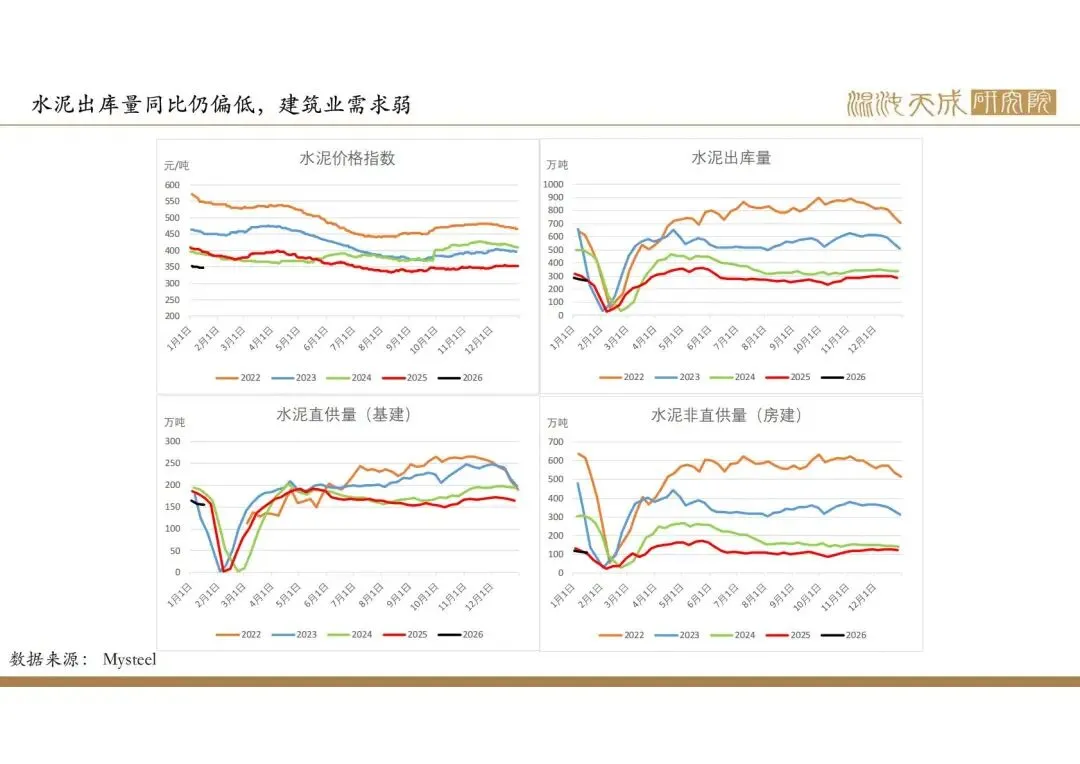

2025年政府政策主线在于化债和促消费,国内建筑业需求偏弱,但出口增速较高,钢材整体需求较好,但钢材产量和库存处于较高位,企业利润一般,后市预期铁水产量维持当前水平。焦煤产量低位运行,进口量持续增加,供需偏宽松。

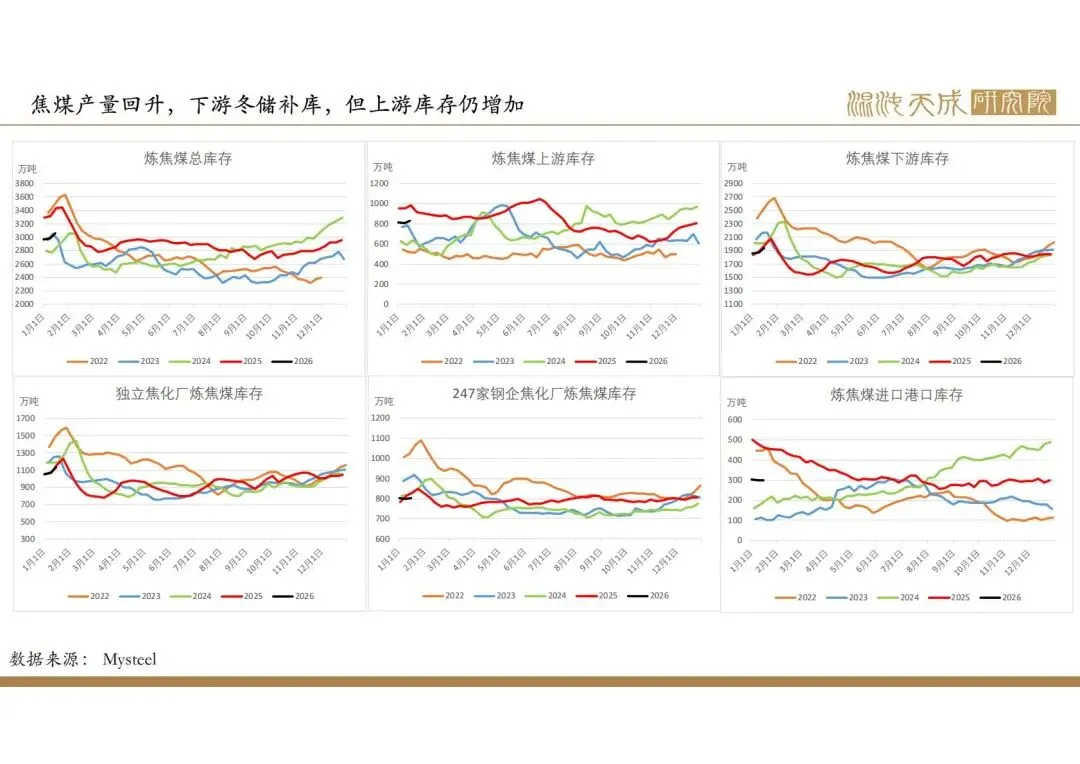

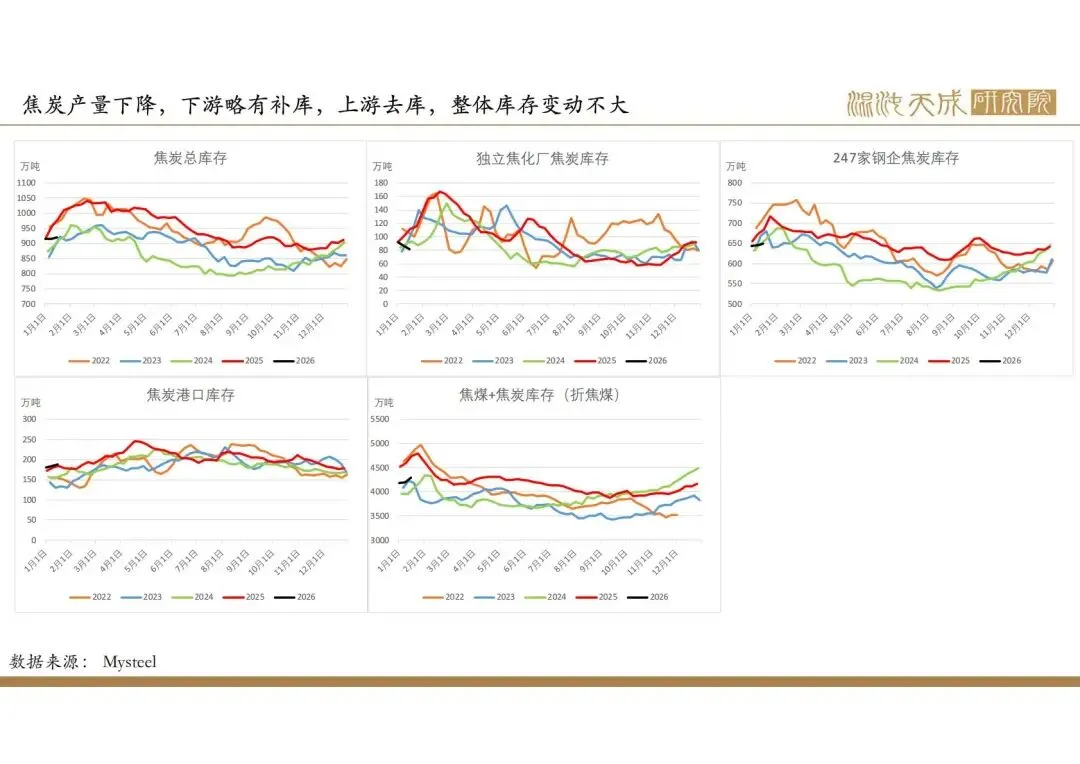

库存:

本周焦煤总库存3061万吨,环比3%,同比-10.9%,焦煤产量回升,下游冬储补库,但上游库存仍增加,整体库存继续回升。焦炭总库存920万吨,环比0.5%,同比-6%,下游少量补库,上游去库,总库存变动不大,处于较低位。

总结:

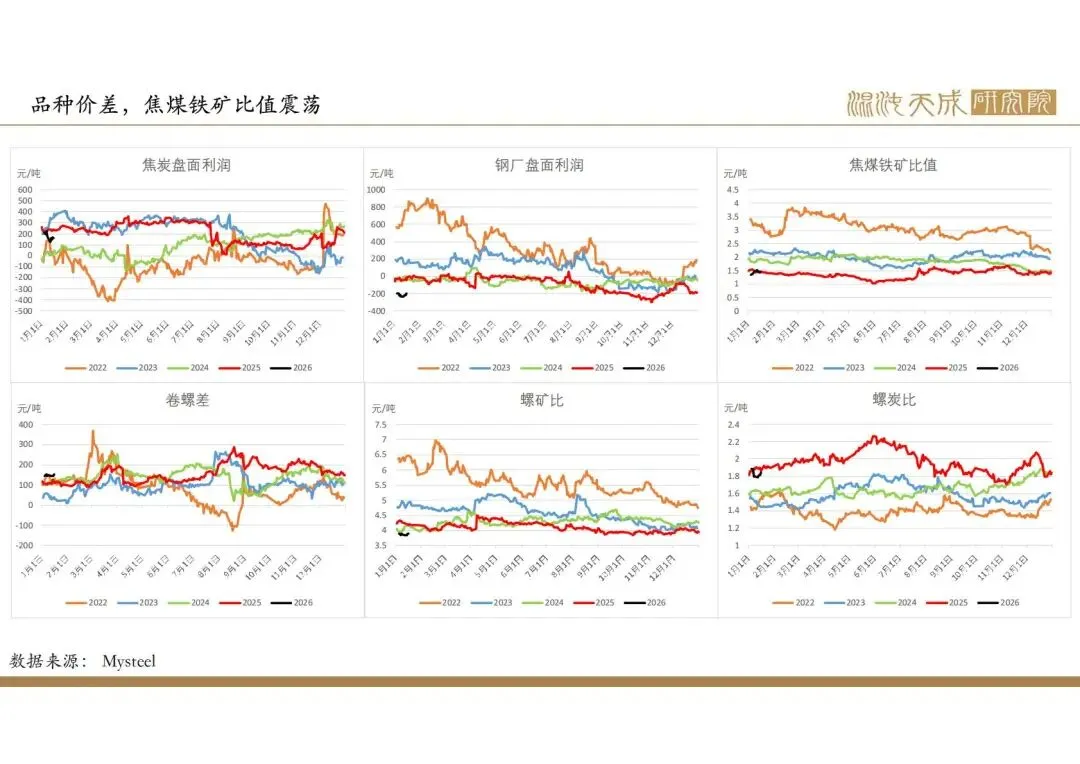

中长期矛盾:国内基础建设基本完成,房地产和基建需求弱,未来经济转向高质量发展,对基础钢材需求将持续走弱,钢材整体供需过剩,但当前政策反内卷,市场由政策主导。

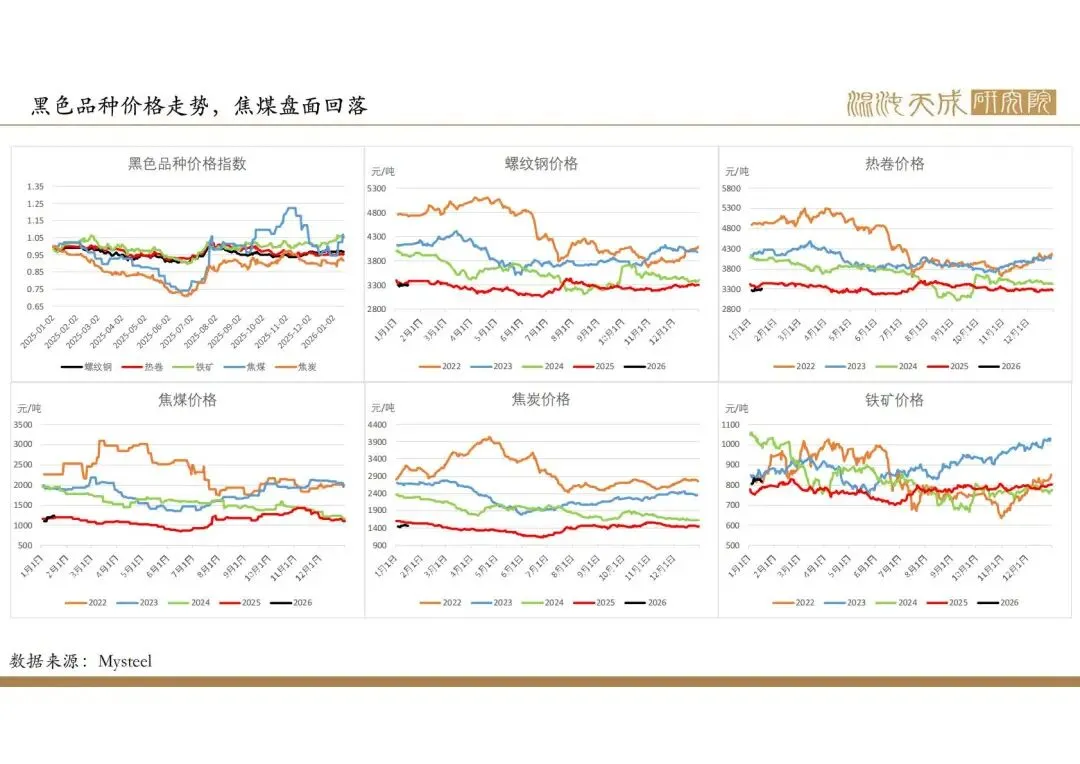

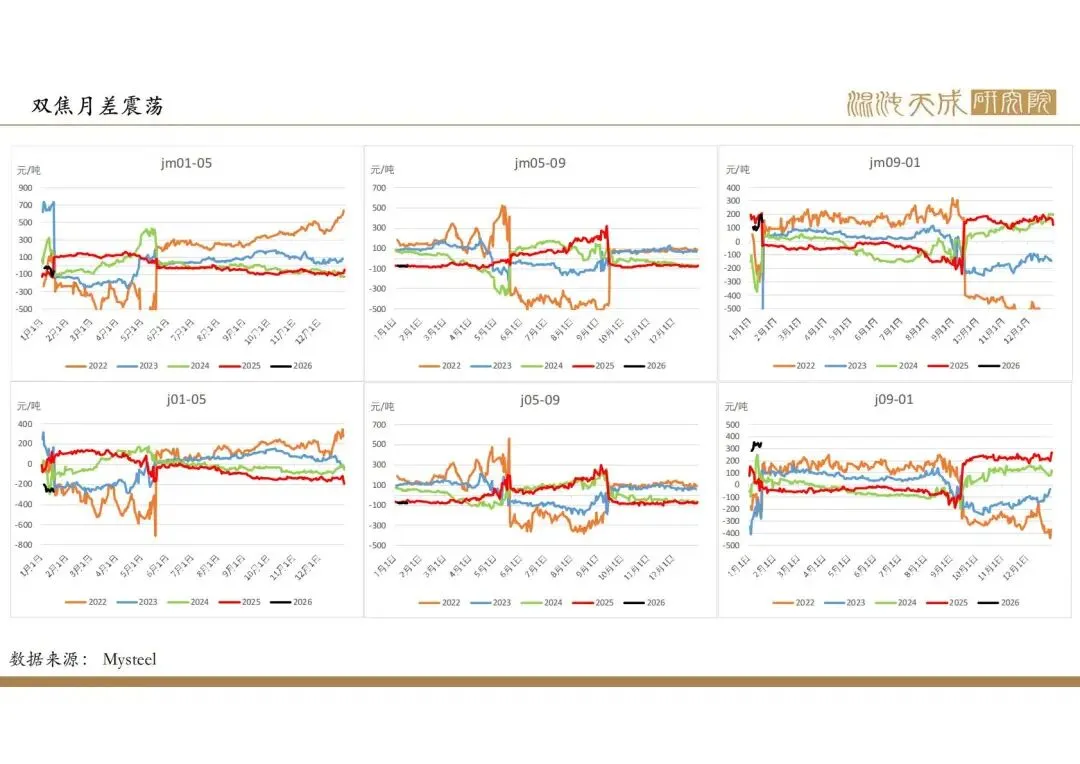

当前矛盾:煤价仍是政策主导,政府更倾向于煤价稳定,我们预期动力煤价格合理区间在700-800元/吨,焦煤区间可能在1050-1400元/吨。当前煤矿复产,焦煤产量快速回升,市场情绪波动较大,焦煤盘面冲高回落,下游开始冬储补库,对价格有一定支撑,后市冬储可能有一波正反馈,建议逢低买入,而当前焦煤价格处于中位,市场情绪波动较大,持仓风险较大,谨慎操作。

观点:偏多。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

THE

END

扫码关注我们

混沌天成期货北京分公司

地址:北京市朝阳区光华路7号汉威大厦西区16B18