一、注册信息

成立时间:2010年6月1日

注册资本:8440万人民币(实缴资本6330万人民币)

注册地址:陕西省西安市高新区丈八二路16号

上市信息:2022年7月26日深交所创业板上市(股票代码:301306),实际控制人为李泽新(直接持股41.29%)

法定代表人:李泽新(兼任董事长)

主营业务:环境与可靠性试验(49.49%)、电子装联业务(29.38%)、电磁兼容性试验(10.81%)、电子元器件检测筛选(8.18%)等。

二、主营业务占比

核心业务:

军工检测:2025年上半年收入占比65%(约1.48亿元),覆盖航天、航空、兵器等领域;

商业航天:占比25%(约0.57亿元),服务卫星载荷、火箭配套等;

民用航空:占比10%(约0.23亿元),包括C919、AG600等机型检测。

国内外分布:

国内市场:2025年上半年收入占比超95%(约2.15亿元),客户包括航天科技五院、中航工业等;

国际市场:占比不足5%(约0.11亿元),主要为东南亚卫星地面设备检测订单。

三、市场地位

行业排名:

国内民营检测龙头:商业航天检测市占率约12%,军用装备检测市占率8%;

资质壁垒:国内唯一同时具备CNAS、CMA、AS9100D资质的民营机构,覆盖GJB、RTCA等国际标准。

竞争优势:

全产业链能力:从元器件筛选到整星测试的一站式服务,缩短客户交付周期50%;

客户粘性:深度绑定航天科技五院(占其卫星检测业务90%)、长光卫星等头部客户。

四、业务模式

研发模式:

垂直整合:覆盖检测设备研发(自研SMT生产线)、实验室建设(西安/成都/海南基地);

产学研合作:与西安交大共建“装备医院研究院”,解决国产装备可靠性难题。

生产与销售:

项目制服务:按客户需求定制检测方案,2025年新增商业航天订单占比超40%;

产能扩张:海南文昌基地投产,支持低轨卫星批量检测需求。

五、核心战略与竞争力

核心战略:

“军工+商业航天”双轮驱动:2026年目标商业航天收入占比提升至35%;

超级代工厂模式:提供“供应链+制造+检测”闭环服务,降低客户成本30%。

竞争力:

技术壁垒:掌握热真空试验(-196℃~+200℃)、高加速寿命试验(50G冲击)等核心技术;

政策红利:受益国产大飞机C919量产,2025年民机检测收入增长68%。

六、最近三年财务状况(2022-2025年)

关键趋势:

业绩承压:2024年净利润同比下滑114%,主因商业航天研发投入增加;

现金流改善:2025年H1经营性现金流净额0.12亿元,同比+114%。

七、股权结构与治理

股权结构:

李泽新家族:直接持股41.29%,通过华瑞智测间接控制7.11%;

机构投资者:丰年君悦(5.12%)、丰年君传(3.66%)等私募基金。

治理结构:

董事会:9人,李泽新任董事长,军工背景高管占比40%;

风险点:2025年应收账款周转天数增至240天,存货占比15%。

八、风险与挑战

行业竞争:航天科技集团下属检测机构(如504所)挤压民营市场份额;

技术迭代:商业航天检测标准升级(如星网GW星座),研发投入压力大;

客户集中度:前五大客户收入占比58%,依赖航天五院、长光卫星;

政策风险:低空经济、卫星互联网等政策落地不及预期。

九、概念与行业动态

核心概念:

商业航天:服务千帆星座、G60星座,2025年卫星检测订单增长70%;

军工信息化:承担东风系列导弹、歼-20配套设备检测,军品收入占比65%。

行业动态:

政策驱动:2025年《商业航天创新发展条例》出台,卫星检测市场规模突破2000亿;

技术突破:完成全球首款星载高加速寿命试验设备研发,性能对标NASA标准。

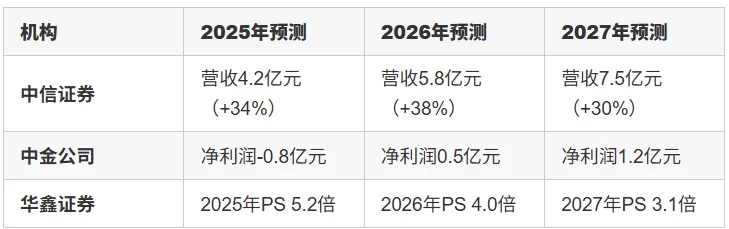

十、未来三年机构业绩预测(2025-2027年)

核心驱动:

产能释放:海南基地2026年新增检测能力30%,支撑卫星批量交付;

技术转化:2027年6G卫星通信检测设备量产,毛利率有望回升至40%;

国际化:东南亚市占率目标5%,2026年出口收入占比突破10%。

十一、2025年累计涨幅与暴涨原因分析

累计涨幅:2025年全年股价上涨89.3%,振幅达156%(最低33.48元,最高76.80元)

驱动因素:

商业航天催化:星网GW星座首批发射,股价Q3单季涨幅达50%;

政策利好:低空经济写入“十五五”规划,民机检测订单增长;

资金炒作:游资+机构共同参与,融资余额增长120%至2.8亿元。

十二、总结

西测测试凭借“检测+制造”全链条能力,在军工和商业航天领域构建高壁垒。短期受益于卫星互联网建设放量,长期看好国产大飞机产业链国产化机遇。

-END-

点赞?推荐?加分享,遇见广告点一点

下期想看什么?评论区告诉我吧!