欢迎阅读“2024年度重点城市酒店经营数据观察 | 系列报告之北京篇”。在这篇报告中,我们分析了北京市2013至2024期间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解北京市的酒店行业现状,并为您未来的决策提供数据支撑。

来源 I合纵酒店顾问

北京,中国的首都,既有深厚的历史底蕴,又充满现代化的活力。作为元、明、清三代的古都,这里拥有故宫、天坛、颐和园和长城等著名历史遗迹,展示了辉煌的文化遗产。现代北京是中国的政治、经济、教育和科技中心,拥有北京大学、清华大学等顶尖学府和众多高新技术产业园区。文化生活丰富多彩,从传统京剧到现代艺术,餐饮更是涵盖了传统与国际美食。尽管繁忙,城市仍保留了香山、北海公园等自然景观,并致力于环保和可持续发展,使其成为一个独特而迷人的城市。

作为中国的首都,北京延续其深厚的历史底蕴与现代化活力,持续巩固其作为国家政治中心、文化中心、国际交往中心和科技创新中心的战略定位。2024年,北京在经济高质量发展、科技创新引领、文化繁荣发展及国际旅游复苏等方面展现出新的韧性、活力与吸引力。

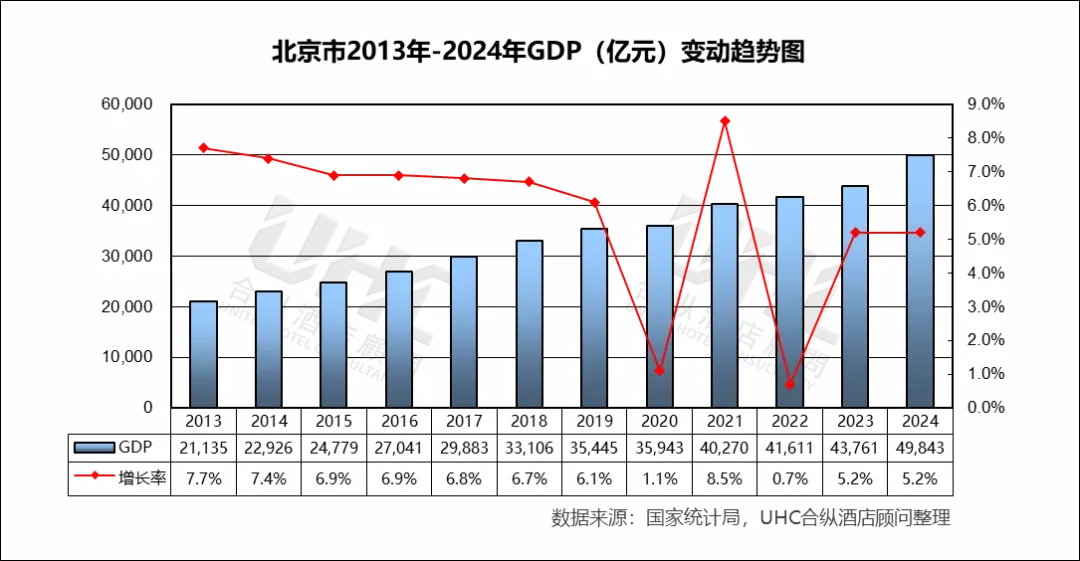

2024年,北京市地区生产总值(GDP)达到49,843.1亿元,同比增长5.2%,经济总量稳步扩大,增速高于全国平均水平,展现了核心城市的发展韧性。以信息技术、人工智能为代表的高技术产业和现代服务业持续发挥核心驱动作用。其中,数字经济占GDP比重预计进一步提升,人工智能相关核心产业规模保持高速增长,为构建现代化产业体系奠定了坚实基础。中关村国家自主创新示范区作为创新引擎,继续在培育前沿科技企业和未来产业生态方面发挥引领作用。

依托丰富的历史文化遗产和作为国际交往中心的平台优势,北京的文化影响力在2024年进一步增强。全年成功举办了包括首届“北京国际电影节”在内的多个具有全球影响力的文化盛会、高峰论坛与国际展览。文化创意产业与科技、旅游等领域的深度融合,催生了新的消费场景和业态,故宫、首钢园等文化地标通过创新表达持续吸引全球目光,有效促进了文化贸易与国际文化交流,为城市注入了多元开放的文化活力。

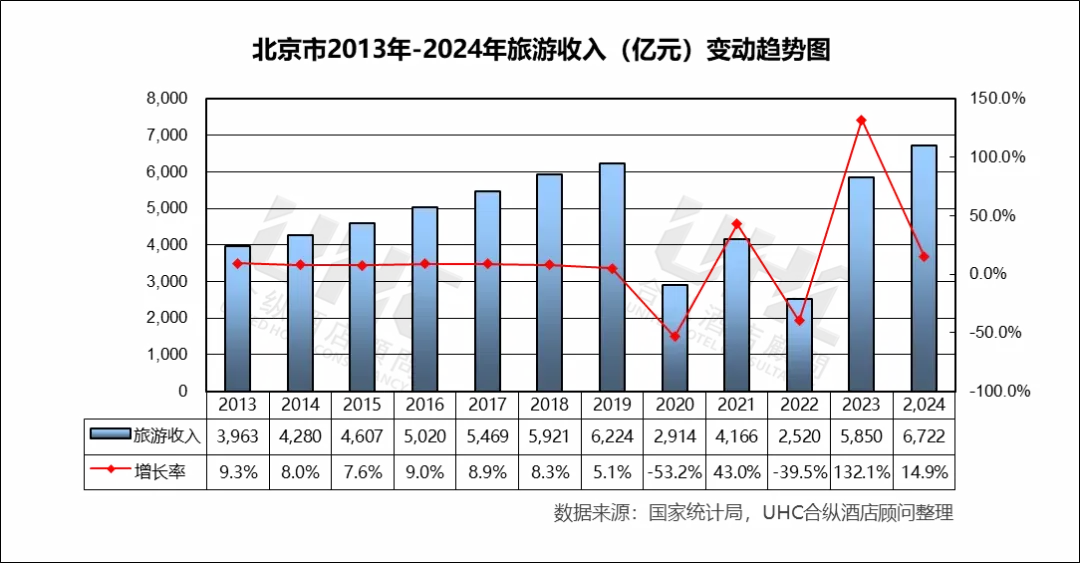

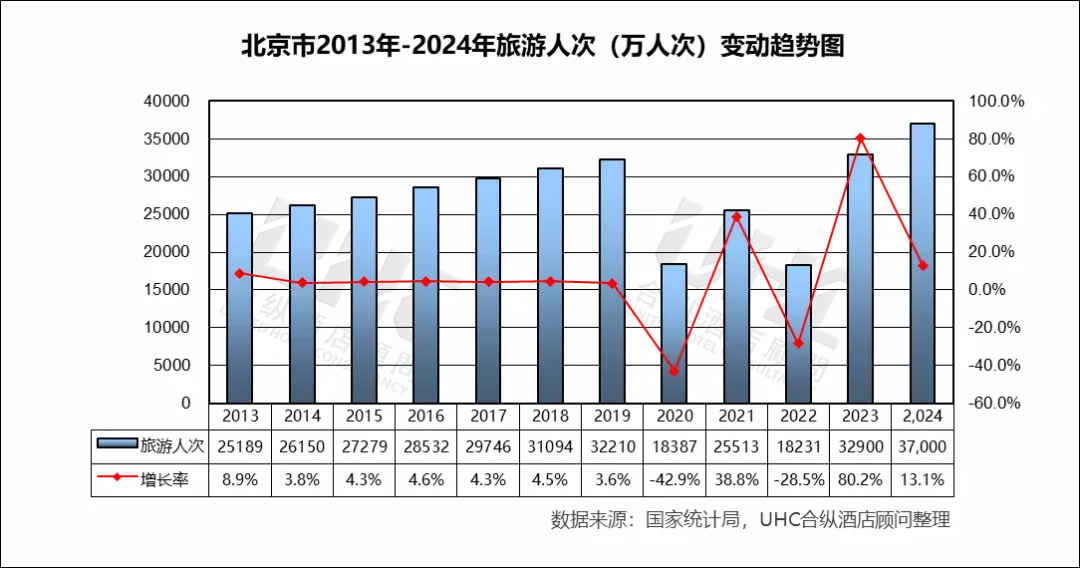

2024年,北京旅游市场实现全面强劲复苏。全年接待游客总人数达3.7亿人次,实现旅游总收入6722.4亿元,同比分别增长13.1%和14.9%。其中,入境旅游恢复尤为显著,全年接待入境游客394.2万人次,较上年增长近两倍,标志着北京作为国际旅游目的地的吸引力强势回归。

伴随城市综合发展及文旅市场的火热,北京酒店业在2024年迈入量质齐升、多元分化的新发展阶段。除传统的商务与观光客源外,以环球度假区为代表的主题乐园客流、以各类国际峰会及展览为核心的MICE(会议、展览与奖励旅游)客群,以及追求深度文化体验的年轻游客,共同构成了更为丰富多元的住宿需求。酒店投资也从大规模新建转向对存量资产的精细化改造与品牌升级。一批位于核心地段的老旧酒店通过翻新,以全新的设计酒店或高端品牌形象重新入市。同时,专注于提供个性化服务与文化体验的精品酒店、设计师酒店持续涌现,满足了市场对独特性的追求。

旅游数据变动趋势

数据点评:

从2013–2024年北京市GDP变化趋势看,北京经济整体呈现出“长期稳健上行、短期冲击显著、恢复节奏相对平缓”的特征。

与GDP相比,旅游收入对外部冲击的敏感度显著更高,其波动幅度在三项指标中最大。2013–2019年旅游收入由 3963亿元 增长至 6224亿元,年均增速维持在 8%–9%,增速显著高于GDP。2020年在疫情冲击下断崖式下滑,旅游收入同比下降 53.2% ,跌幅远高于旅游人次(-42.9%)。2021年收入增长 43.0% ,但仍未回到2019年水平, 2023年同比暴增 132.1% ,为典型“报复性修复”,但从绝对值看,仍主要是回补损失而非结构性跃升。2024年进入常态化增长通道,增速回落至 14.9% ,收入达 6722亿元,首次明显超过2019年水平,标志着北京旅游业完成“数量+价格”双重修复。

相比旅游收入,旅游人次恢复更快,但“含金量”修复滞后。2013–2019年旅游人次由 2.52亿人次增至3.22亿人次,年均增速约 4%–5%,显著低于旅游收入增速。2020–2022年剧烈波动,2020年人次下降 42.9% ,2021年回升 38.8% ,但2022年再次回落 -28.5%,人次波动幅度小于收入,说明出行意愿恢复早于消费能力和消费场景恢复。2023–2024年全面修复并创新高,2023年人次增长 80.2% ,2024年继续增长 13.1% 至 3.7亿人次,显著超过2019年水平。

五星级酒店经营数据分析

数据点评:

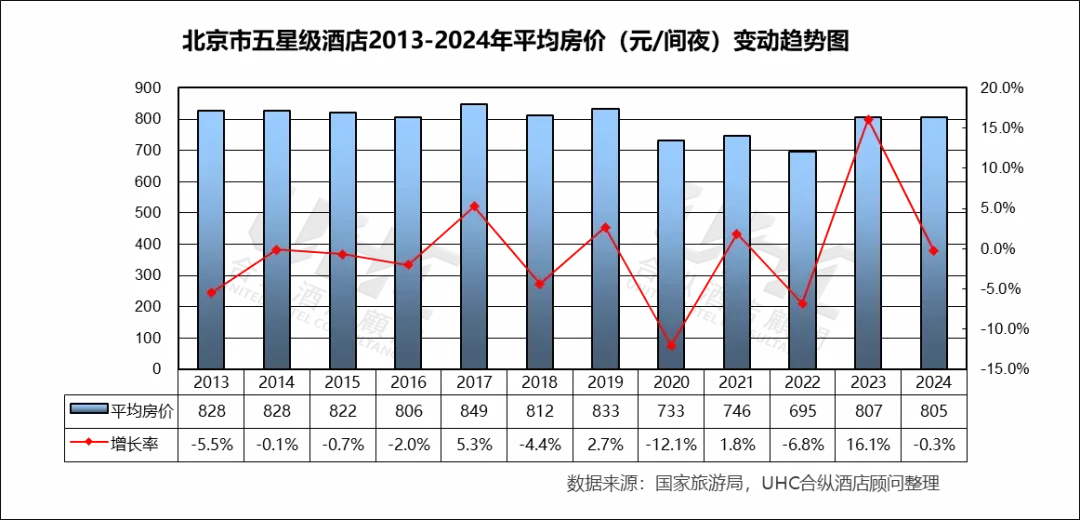

北京市五星级酒店2013-2024年的平均房价为797元,其中最高为2017年的849元,最低为2022年的695元。从变动趋势来看,在2013-2019年的增长周期中房价始终在800-850元区间窄幅波动;2017年达到阶段性高点(849元),随后维持在800元以上的水平反映出北京作为国际政治交往中心和商务中心对高端住宿服务的强撑;2020-2022年期间,虽然市场面临前所未有的疫情冲击影响,但ADR仅在2022年触底(695元),跌幅显著小于需求端的降幅;2023年房价迅速回升至807元,同比增长16.1%,基本收复2020年以来的跌幅,并于2024年稳定在805元水平,标志着价格端的“均值回归”已基本完成。

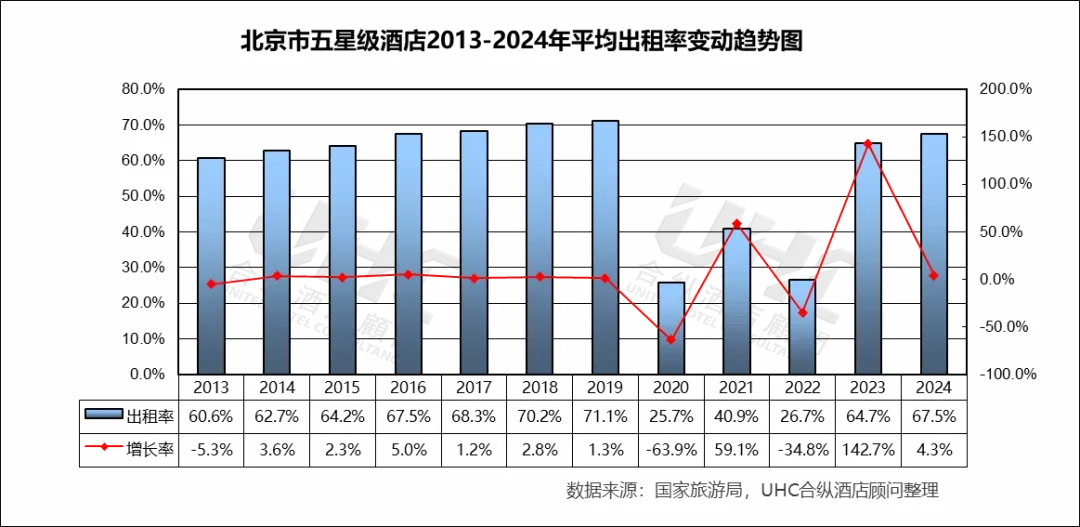

出租率方面,2013-2024年的平均出租率为57.5%,其中最高为2019年的71.1%,最低为2020年的25.7%。平均出租率(OCC)作为衡量市场热度的晴雨表,其波动幅度远超房价。从变动趋势来看,2013-2019年OCC从60.6%稳步上升至71.1%,实现了连续7年的增长,这一趋势充分证明了北京作为国家中心城市,其旺盛的政务、商务、会展及文旅活动为高端酒店提供了持续且增长的需求;受疫情冲击影响,2020年断崖式降至25.7%,2022年经历二次触底(26.7%),市场需求面临极端挑战;2023年OCC飙升至64.7%,同比增幅高达142.7%,是三项指标中反弹最迅猛的,这直接源于社会活动全面正常化后,被压抑的刚性及弹性需求集中释放;2024年OCC达到67.5%,已恢复至2016-2017年水平,表明市场需求端已走出谷底,进入稳步回升通道。

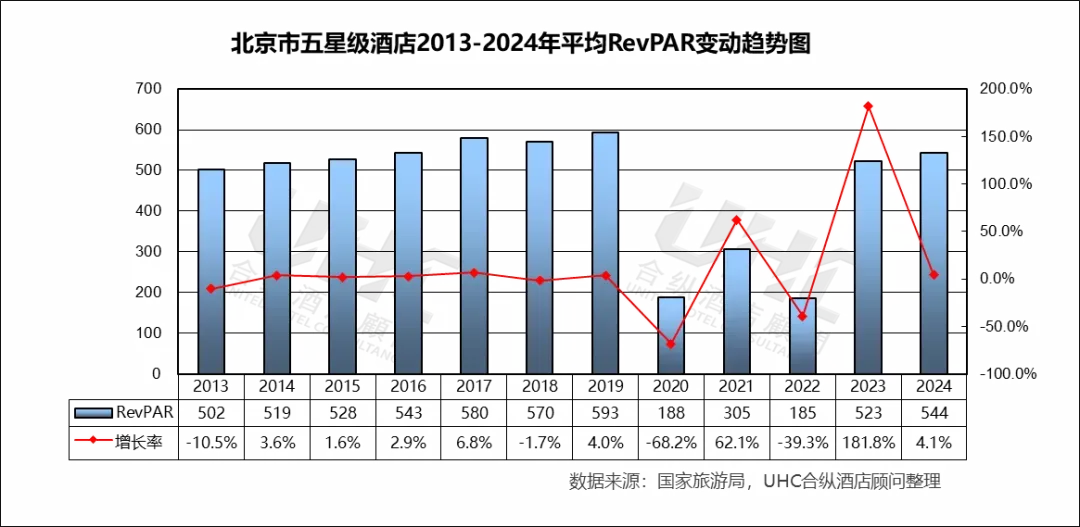

RevPAR方面,2013-2024年的平均RevPAR为465元,其中最高为2019年的593元,最低为2022年的185元。从变动态势来看,2013-2019年,RevPAR从502元稳步爬升至593元,复合增长态势良好;2020年RevPAR暴跌68.2%至188元,跌幅远超ADR和OCC的单独跌幅,这正是 “价格下跌”与“需求萎缩”双重压力相乘 的结果;2023年RevPAR增长181.8%达到523元,2024年升至约544元,已恢复至2015-2016年的基准线,但要完全恢复并超越2019年的营收峰值,仍需依赖国际入境游的进一步开放及高净值客群消费信心的持续增强。

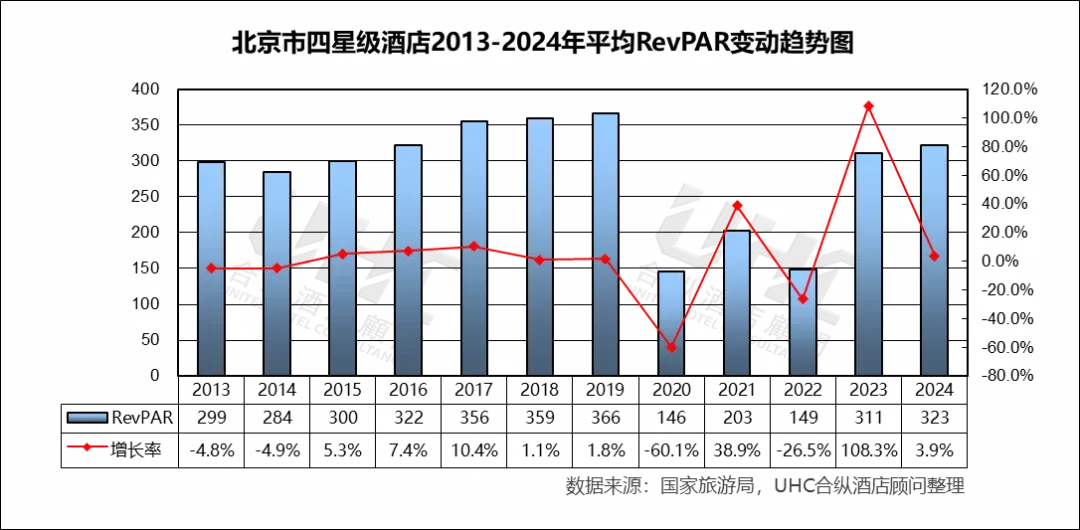

四星级酒店经营数据分析

数据点评:

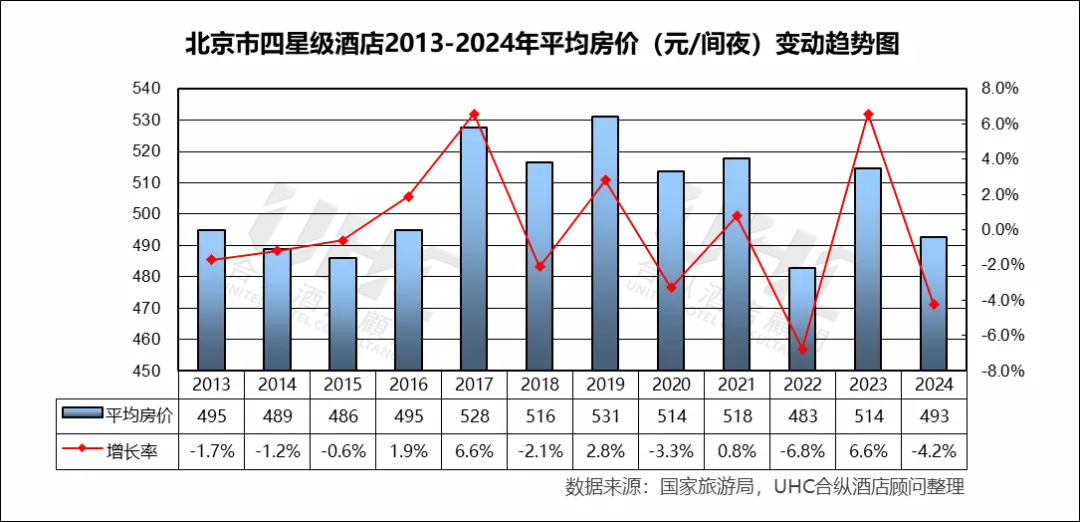

北京市四星级酒店2013-2024年的平均房价为505元,其中最高为2019年的531元,最低为2022年的483元。从变动趋势来看,2017年(528元)与2019年(531元)构成了过去十年的价格顶部,相比五星级酒店四星级酒店的价格波动区间相对狭窄(483元至531元),显示出该细分市场受众对于价格的高度敏感性;2023年房价回升至514元(+6.6%),反映了市场报复性反弹,然而2024年房价下调至493元(-4.2%),重新回到2013-2016年的历史水位,这表明在当前市场语境下,四星级酒店的溢价能力受到“平替需求”及“消费降级”趋势的双重挤压。

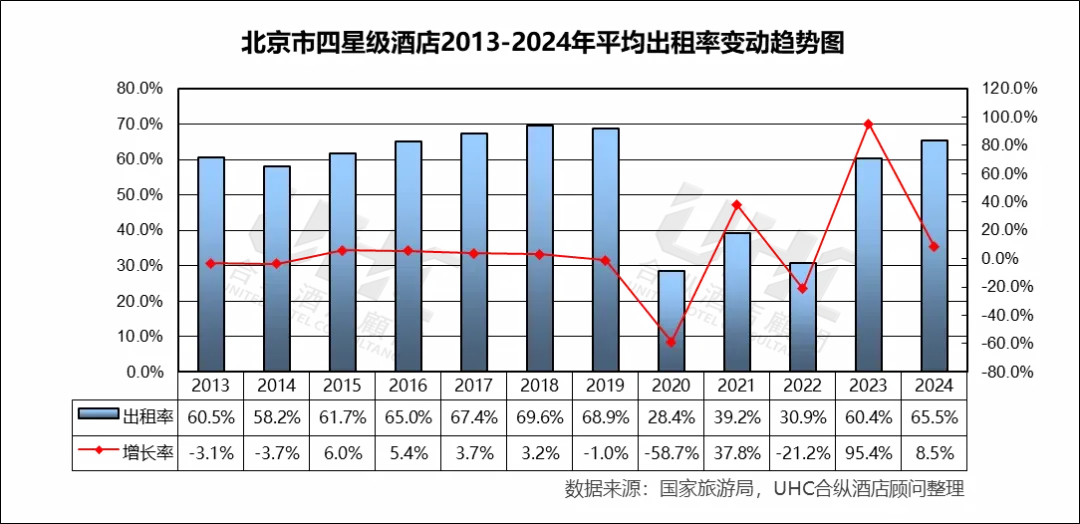

出租率方面,2013-2024年的平均出租率为56.3%,其中最高为2018年的69.6%,最低为2020年的28.4%。从变动趋势来看,从2013年的60.5%攀升至2018年的峰值69.6%,年均提升约1.5个百分点,2019年出现小幅回调(-1.0%至68.9%),这表明在经济增长与商旅活动活跃的背景下,四星级酒店凭借其优异的性价比与广泛的服务适配性,市场需求持续扩张;2020年出租率骤降至28.4%,同比暴跌58.7%,与五星级酒店一样遭受疫情重创;2021年出现显著反弹(39.2%,+37.8%),但2022年再度下滑至30.9%(-21.2%),反映出在疫情反复与严格防控下,市场复苏进程的脆弱性与不稳定性;2023年出租率强势回升至60.4%,同比飙升95.4%,反弹幅度巨大;2024年进一步提升至65.5%,同比增长8.5%,已超过2016年水平,接近2017年高位,体现了需求的迅速回暖与市场渗透力的增强。

RevPAR方面,2013-2024年的平均RevPAR为285元,其中最高为2019年的366元,最低为2020年的146元。从变动趋势来看,2013-2019年RevPAR从299元增长至366元,总体呈上升态势,增长主要发生在2015-2017年(年均增长约9%),这期间出租率的快速提升是主要驱动力;2018-2019年增长显著放缓(增长率仅1.1%和1.8%),在出租率见顶的背景下,暗示平均房价(ADR)增长乏力,市场竞争加剧可能限制了其提价空间;2020年RevPAR暴跌60.1%至146元,为历史最低;2021-2022年的震荡与出租率走势高度同步,进一步验证了在危机时期,四星级酒店营收对出租率(入住量)的依赖度极高;2023年RevPAR同比暴增108.3%至311元,增速超过出租率增速,2024年RevPAR达323元,同比增长3.9%,增长趋于平稳,已恢复至2015-2016年的水平(约322元),约为2019年峰值(366元)的88%,整体营收也进入了增速换挡、寻求新平衡的阶段。

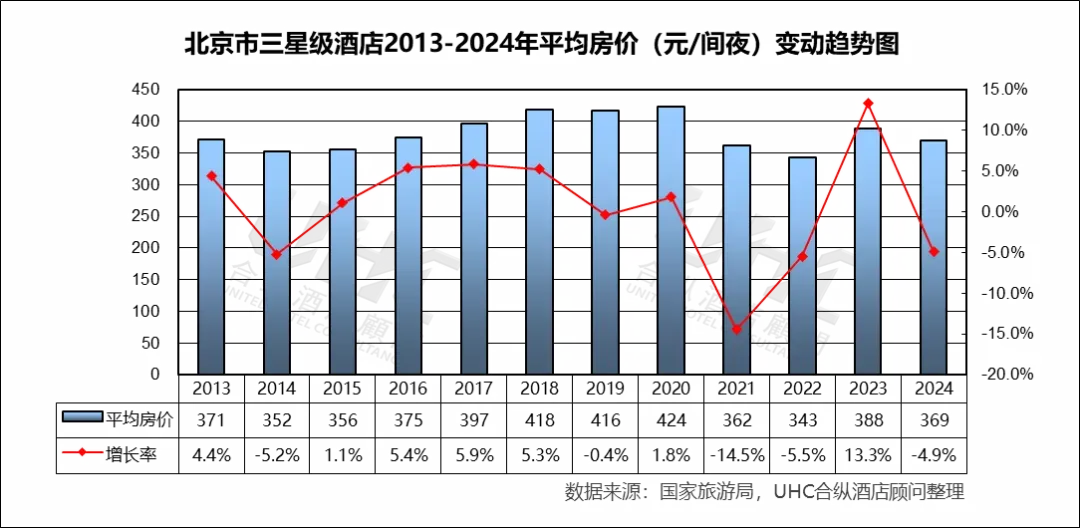

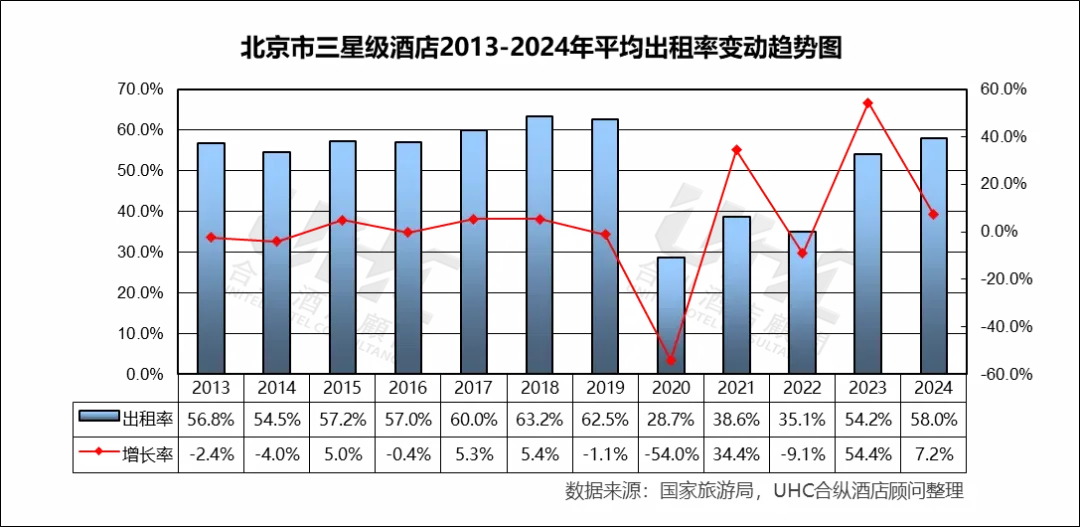

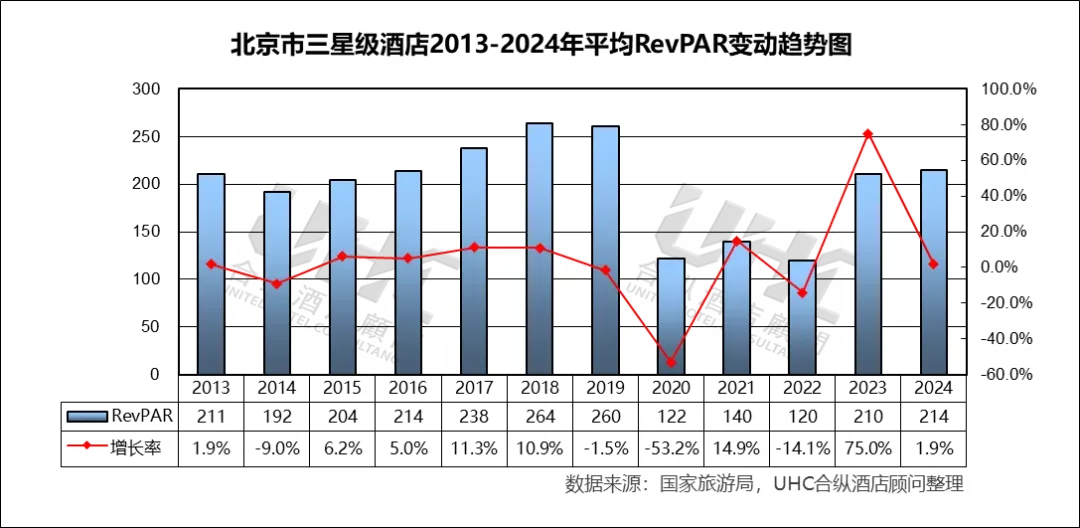

三星级酒店经营数据分析

数据点评:

北京市三星级酒店2013-2024年的平均房价为381元,其中最高为2020年的424元,最低为2022年的343元。从变动趋势来看,2013-2019年ADR从371元缓慢攀升至416元(2019年),年均增长率约为1.8%;2018年达到峰值418元后即出现停滞,这一缓慢增长态势,揭示了三星级酒店在消费升级与供给升级(如中端连锁酒店崛起)背景下所面临的巨大定价压力;与高星级酒店努力维持价格不同,三星级ADR在疫情期间出现明显下滑,2021年大幅下跌14.5%至362元,2022年继续下探至343元;2023年ADR强劲反弹13.3%至388元,受益于市场整体回暖;但2024年随即回落4.9%至369元。这种“反弹-回落”的波动,进一步印证了其价格体系的不稳定性,说明其当前的产品价值与成本结构,难以在360-390元区间之上获得持续的市场认可。

出租率方面,2013-2024年的平均出租率为52.2%,其中最高为2018年的63.2%,最低为2020年的28.7%。从变动趋势来看,2013-2019年温和提升,OCC从56.8%逐步提升至2018年的63.2%,达到周期峰值,增长主要来自于城市基础商旅及大众旅游需求的支撑;2019年出现小幅下滑(-1.1%),2020年OCC暴跌54.0%至28.7%,与其他星级酒店同步承受冲击,随后两年在35%-39%的低位徘徊,复苏力度弱于四星级;2023年OCC大幅回升54.4%至54.2%,2024年进一步提升至58.0%,恢复速度较快,至2024年已接近2015-2016年的水平(57%-58%)。

RevPAR方面,2013-2024年的平均RevPAR为199元,其中最高为2018年的264元,最低为2022年的120元。从变动态势来看,2013-2018年RevPAR从211元增长至264元(2018年),增长主要依赖出租率的提升,房价贡献有限;2020年RevPAR骤降54.0%至122元,2022年降至周期谷底120元,仅为2018年峰值的45%,恢复进程显著慢于四、五星级;2023年RevPAR强势反弹75.0%至210元,2024年微增至214元,这一恢复主要得益于出租率的快速回升。

基于对北京2013-2024年酒店经营数据的系统梳理,我们得以深入观察这一国家首都与历史文化名城的酒店业,在过去十二年中所经历的完整周期与结构性变迁。北京,凭借其独特的政治、文化与国际交往中心地位,在重大活动举办、文旅深度融合与城市功能优化升级的持续推动下,为酒店业提供了稳定而多元的需求基础。期间,行业既经历了疫情前的稳健增长与市场分化,也承受了特殊时期的严峻考验,最终在2023-2024年展现出强大的复苏弹性与修复动能。数据显示,不同星级酒店复苏路径呈现差异,整体市场正从规模恢复迈向质量提升的新阶段。展望未来,北京酒店业将持续受益于国家战略赋能与城市更新进程,通过深化文化体验、优化客源结构、提升服务能级,在传承古都文脉与融入现代发展中,构建更具韧性与竞争力的高品质住宿产业体系,为全球旅客呈现兼容并蓄的“北京服务”独特魅力。