全文3104字18图,预计阅读需12分钟

综述

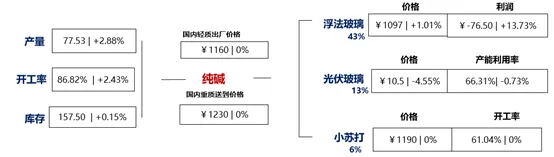

本周,国内纯碱市场走势偏稳,市场情绪逐步回归,下游对新价格抵触,采购意向不佳,观望居多,适逢低价补库成交。目前华东地区轻碱出厂价格1160-1200元/吨,重碱出厂价格1180-1200元/吨。

近期纯碱市场关注点:

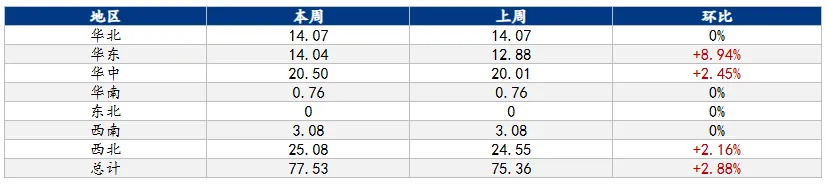

1、本周国内纯碱产量77.53万吨,环比+2.88%。

2、本周纯碱产能利用率86.82%,上环比+2.43%。

3、本周全国浮法玻璃产量105.23万吨,环比-0.65%。

4、本周全国光伏玻璃在产产能61.43万吨,环比-0.50%。

5、本周纯碱企业库存157.50万吨,较上周四增加0.23万吨,涨幅0.15%。

周内纯碱市场走势偏稳,伴随新装置产量的增加,供应居高不下,受成本端煤炭价格的拉涨,市场情绪给予一定支撑,但在供需矛盾突出下,一定程度抑制价格的涨势。短期市场缺乏明显驱动,价格或稳中震荡。

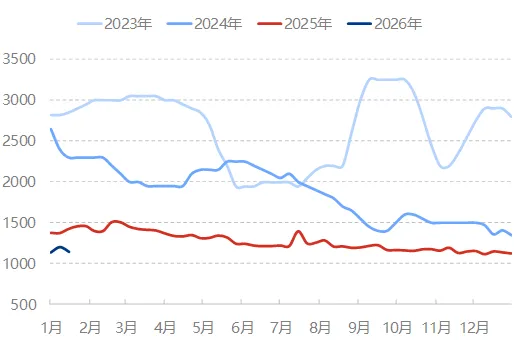

图1 沙河地区采购纯碱价格 |

|

来源:隆众资讯 |

从重质纯碱供需两端表现来看,周内重质碱产量41.38万吨,环比增加0.93万吨,涨幅2.30%;浮法玻璃周产量105.23万吨,环比-0.65%;全国光伏玻璃在产产能61.43万吨,环比-0.50%。本周重碱供需差累库8.05万吨,较上周增加1.13万吨,理论上重碱累库幅度扩大。

表1 国内重质纯碱周度供需平衡表

预测:纯碱企业装置多持稳运行,检修预期较少,预计下周整体供应延续高位徘徊。预期产量77+万吨,产能利用率87+%。

1、下周装置开停并存,供应微幅增加

本周纯碱供应量因河南金山、博源银根化工提负而增量;河南中源化学短停后恢复;五彩碱业降负荷而减量,综合供应呈现小幅增加;目前山东海天、唐山三友、杭州龙山、连云港碱业、南方碱业等装置延续降负生产;安徽德邦、冷水江、陕西兴化、重庆和友延续停车状态;预计下周五彩碱业恢复运行,湖南冷水江月底前存恢复预期,暂无检修计划。周内纯碱产量在75.36万吨,环比增加5.65万吨,涨幅8.11%。

下周来看,纯碱企业装置多持稳运行,青海五彩碱业面临恢复,检修企业暂不明朗,预计下周供应或高位徘徊。测算,下周产量77+万吨,产能利用率87+%。

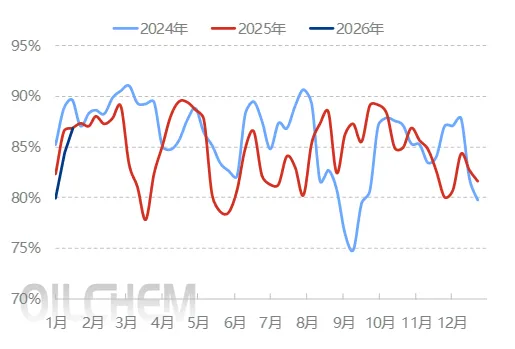

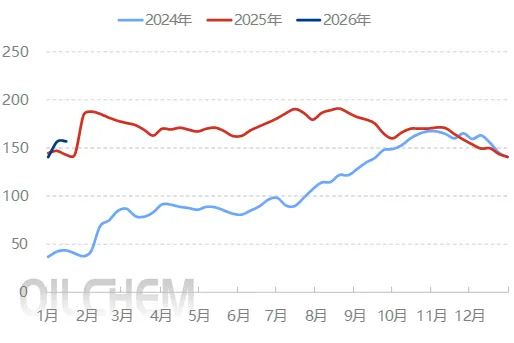

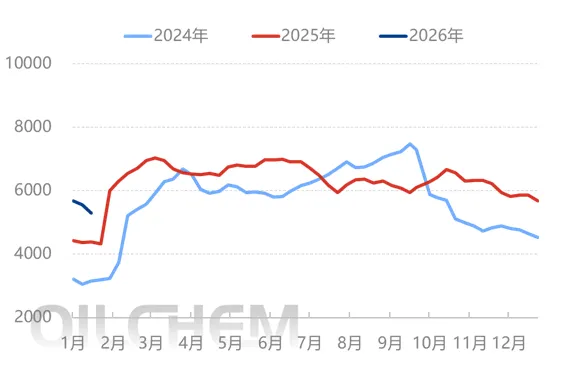

图2 2024-2026年纯碱产能利用率走势图 |

|

来源:隆众资讯 |

表2 国内各地区纯碱周度产量表

2、企业库存高位调整

纯碱企业检修较少,供应呈现增量,企业新订单接受一般,多发货前期订单,库存微幅增加。截止2025年12月4日,国内纯碱厂家总库存153.86万吨,较上周四增加0.23万吨,涨幅0.15%。其中,轻质纯碱83.70万吨,环比增加0.05万吨;重质纯碱73.80万吨,环比增加0.18万吨。去年同期库存量为143.11万吨,同比增加14.39吨,涨幅10.06%。

图3 国内纯碱厂家库存统计 |

|

来源:隆众资讯 |

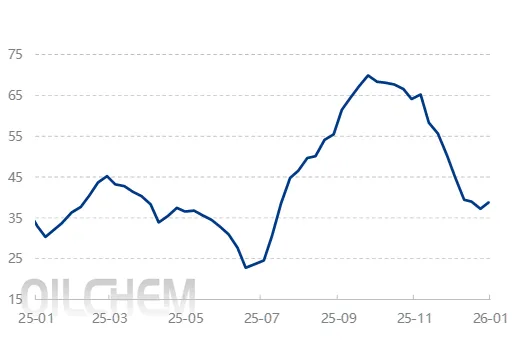

近期,纯碱交割库库存低位震荡,前期期现商成交良好,企业开始逐步发货,库存窄幅增加。截止1月14日,交割库库存38.77万吨。传统贸易商目前存货意向不足,相对谨慎。

图4 国内纯碱社会库存走势图 |

|

来源:隆众资讯 |

3、待发订单微幅下移

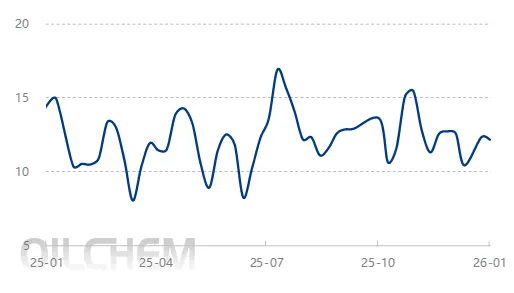

周内,纯碱待发订单微幅下移,月初,下游企业低价适量补库成交,但伴随企业价格上调后,下游对高价抵触,采购意愿下降。截止1月15日,纯碱待发订单12.18天,较上周下降0.17天。

图5 国内纯碱企业订单走势图 |

|

来源:隆众资讯 |

预测:下游玻璃行业稳中调整。其中,浮法玻璃产线运行相对稳定,预估周产量在105.52万吨。光伏玻璃产线稳定,预估下周光伏玻璃在产产能61.05万吨。

1、下游市场震荡调整

说明:

价格单位:元/吨

产量周期:周产量(上周五到本周四)

开工率全周期:周开工率(上周五到本周四)

取价区域:华东市场

玻璃取价区域:全国均价

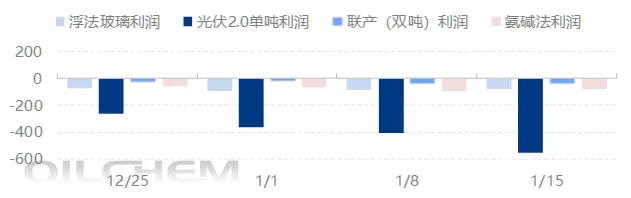

图6 2026年纯碱及下游周度利润对比图(元/吨) |

|

数据来源:隆众资讯 |

截至2026年1月15日,中国联碱法纯碱理论利润(双吨)为-44元/吨,环比下降10%。周内原料端矿盐价格稳中震荡,动力煤价格延续上移,成本端呈现增加;纯碱市场波动不大,价格稳中调整,故联碱法双吨利润延续低位。中国氨碱法纯碱理论利润-96.30元/吨,环比下降66.46%。周内原料端海盐价格稳定,无烟煤价格窄幅上行,成本端窄幅增加;纯碱新价格成交清淡,低价为主,故氨碱法利润震荡走低。

据隆众资讯生产成本计算模型,其中以天然气为燃料的浮法玻璃周均利润-164.40元/吨,环比+22.00元/吨;以煤制气为燃料的浮法玻璃周均利润-69.01元/吨,环比+4.82元/吨;以石油焦为燃料的浮法玻璃周均利润3.93元/吨,环比+9.71元/吨。

根据隆众资讯数据核算,本期内,2.0mm光伏玻璃行业周度净利在-553元/吨,3.2mm光伏玻璃行业周度净利-463元/吨,市场短期需求向好,但供需差矛盾仍存,价格短期止跌,但是恢复盈利较难。

2、下游玻璃产线窄幅调整

浮法玻璃:预计下期浮法玻璃现货价格窄幅整理,但不排除个别企业灵活试探市场。重点关注:1.供应面,产线方面变化不大,但本周中期一条产线引板,周产量或微幅增增加。2.需求面,进入一月下旬,加工厂多赶工为主,但因资金等因素影响下,备货意愿低。3.成本面,纯碱趋稳操作,煤炭、石油焦维稳运行,预计下周以煤炭、石油焦、天然气为燃料的企业生产成本变化不大。

光伏玻璃:本周光伏玻璃市场迎来短期政策利好,光伏行业发布出口退税取消落地具体时间,行业开展短期抢出口行动,叠加光伏玻璃价格触底,下游多加大拿货量备货,光伏玻璃本周出货明显加速;预计未来一周市场供给大致稳定,下游拿货量持续加大,行业仍存降库预期,但价格端来看,暂时以稳为主。

表3 下游对重质纯碱周度消费对比

图7 重质纯碱下游消费量走势图 |

|

来源:隆众资讯 |

3、下游浮法玻璃库存窄幅下移

截止到20260115,全国浮法玻璃样本企业总库存5301.3万重箱,环比-250.5万重箱,环比-4.51%,同比+20.89%。折库存天数23天,较上期-1.1天。华北地区企业整体去库明显,沙河地区以中游订货提货为主,企业库存多处低位,周边地区整体出货较前期好转,下游刚需采购,企业亦多降库。华中市场本周情绪前高后低,小部分中游环节拿货量较高,部分企业去库明显。

本周华东地区整体库存延续下滑趋势,但随着情绪减弱,当地企业产销由强转弱,出货逐渐放缓,多数企业库存环比下降。本周华南区域部分下游赶工支撑下,多数企业产销日度超百,部分企业库存下降带动整体区域库存继续下滑。东北地区企业出货情况不一,部分仍以外发为主,库存去化,部分出货减缓,整体区域库存环比下降。西南市场在情绪带动叠加供应减量影响下,多数时日整体产销表现较好,整体库存下降。西北地区整体库存环比增加,随着当地加工厂陆续放假,市场需求明显转弱,企业出货乏力,库存增加。

图8 中国浮法玻璃样本企业库存变化趋势图 |

|

来源:隆众资讯 |

表4 国内重碱供需平预期

供应:装置持稳运行 供应高位徘徊

下周纯碱装置整体运行稳定,检修企业较少,仅五彩碱业面临恢复,综合供应窄幅增加,预计下周周产量77.98万吨,供应处于宽松状态。

需求:需求不温不火 低价按需为主

下游消费表现平稳,对原料采购保持刚需。其中,浮法玻璃产线整体走低,一定程度降低对纯碱的需求;光伏玻璃库存高位徘徊,需求实际增量仍不确定,价格多持稳运行,产线运行整体波动不大;轻碱行业备货积极性不佳,保持随用随采,观望谨慎。

综合来看:短期纯碱产量高位徘徊,新产能仍存增加预期,检修预期较少下,供应高位徘徊。需求端并未有明显增量,缺乏强劲利好支撑下,预计短期纯碱价格偏稳震荡。

风险提示:纯碱装置波动情况、企业库存变化及下游产线波动情况。

点击下方名片关注,即刻获取产品行情▼

免责声明:隆众资讯提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户做出的任何决策与隆众资讯无关。

【查资讯、看数据,请拨打24小时服务热线:400-658-1688】

⇊点击下方阅读原文获取更多资讯~

转发分享观点 好看就点在看