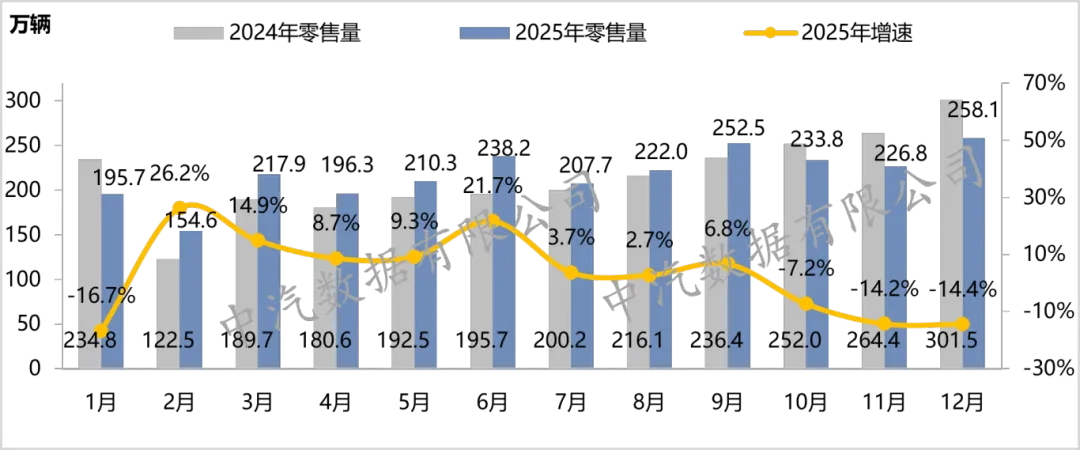

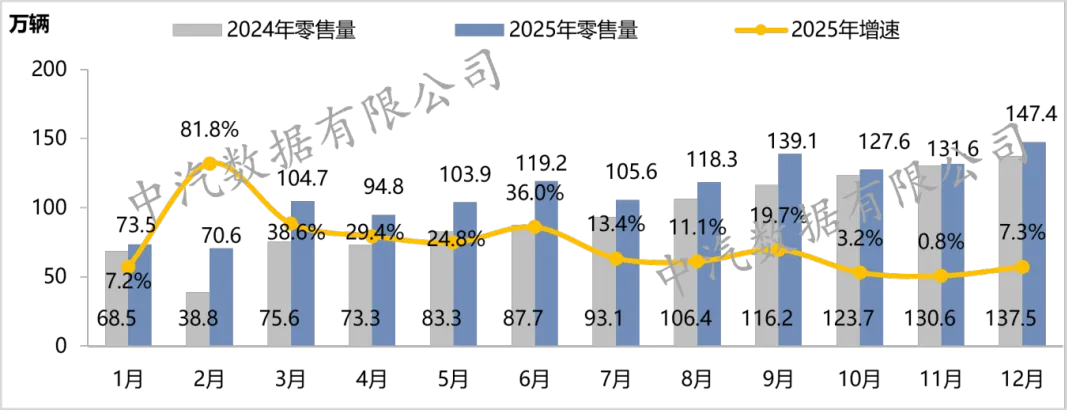

12月,汽车市场终端零售258.1万辆,环比增长13.8%,同比下滑14.4%。2025年汽车累计终端零售2613.9万辆,同比增长1.1%。1月受春节错位影响,市场同比下滑16.7%;此后在“两新”政策赋能、车企多元化促销及新车型爬坡放量多因素驱动下,市场前三季度景气度向好,同比增长7.2%;但受政策暂停影响,四季度市场表现不及预期,同比下滑 12.1%,进而拖累全年市场表现,全年市场节奏上呈“两端低,中间高”走势。

图1 2025年整体汽车市场分月销量走势图

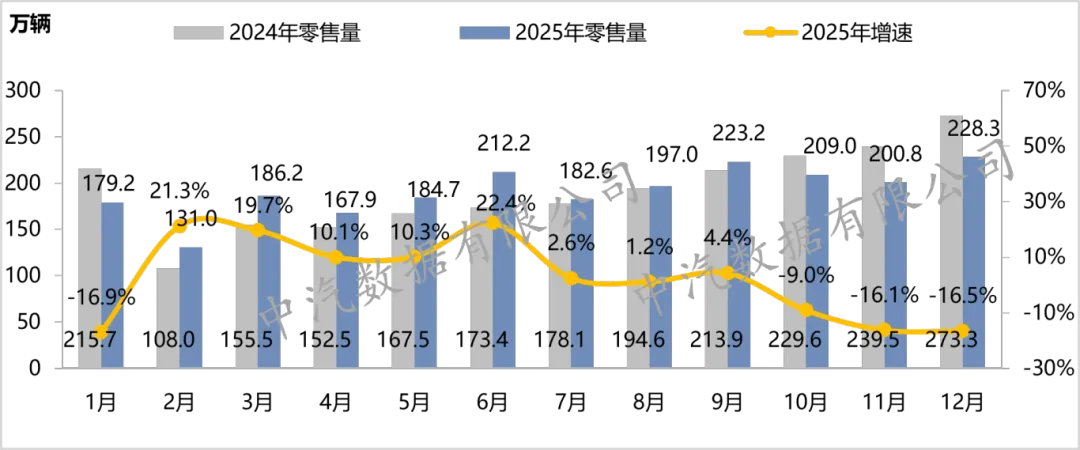

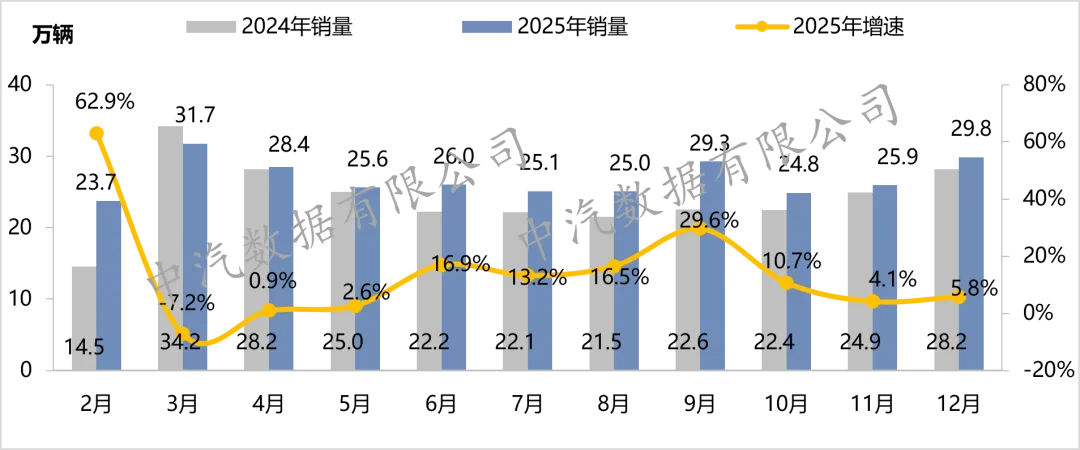

1.1乘用车市场: 2025年乘用车市场销量同比基本持平,表现不及预期

12月,乘用车终端零售228.3万辆,环比增长13.7%,同比下滑16.5%。2025年乘用车累计终端零售2302.1万辆,同比增长0.03%。

2025年,宏观经济延续弱复苏态势。年初国家及地方政府快速落地“两新”政策,加之车企推出“一口价”、“高息高返”等多元化促销活动,有效激活市场需求,推动市场景气度持续攀升并延续至第二季度。

进入下半年,随着国家对车企“反内卷”管控力度加严,“高息高返”活动终止,车市促销降温。与此同时,河南、辽宁等地区受资金不足影响率先暂停置换更新政策,叠加2024年同期“两新”政策生效导致的高基数影响,第三季度同比增速放缓。进入第四季度,全国超90%地区 “两新”政策暂停,消费者观望情绪显著升温,购车行为延后,市场表现不及预期。

图2 2025年乘用车市场分月销量走势图

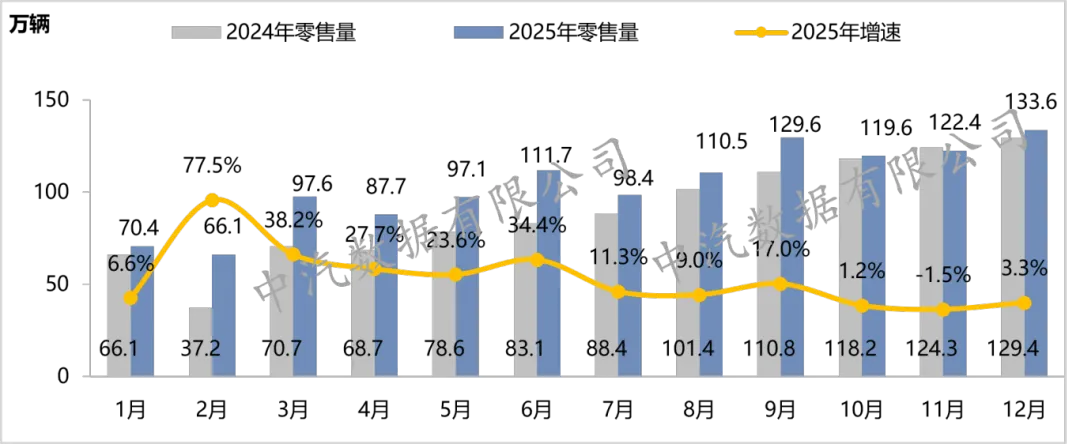

1.2商用车市场:全年销量同比增长9.4%,中重卡是核心增长驱动力

12月,商用车零售29.8万辆,同比增长5.8%,环比增长15.0%,出现翘尾现象。2025年商用车累计零售311.8万辆,同比增长9.4%。

全年来看,除大中型客车、微型货车同比下降外,其余各细分市场同比均增长。客车市场,受宏观经济与地方财政影响,叠加新能源公交更新政策、国内旅游市场复苏等利好因素对冲效果有限,大中型客车同比下降10.7%;轻型客车则凭借客货邮、以旧换新等政策拉动,明窗车型需求走高,同比增长11.6%。货车市场,中重型货车受益于以旧换新政策延续、新能源购置税调整预期,同比大幅增长 30.6%,其中,天然气中重型货车同比增幅11.7%,较去年收窄5.5个百分点;社会消费品零售总额、快递量等宏观经济指标呈现温和复苏态势,叠加2025年新能源政策节点推动城市物流车等销量提前释放,均利好轻型货车市场发展,但因当前轻型货车市场基数大、运价低,仅同比微增1.7%;微型货车则因轻卡分流、城配场景被电动三轮与微客挤压、新运营模式抢占市场空间,同比大幅下降36.9%。

图3 2025年商用车市场分月销量走势图

12月,新能源汽车终端零售147.4万辆,环比增长12.0%,同比增长7.3%,单月渗透率57.1%。2025年新能源汽车终端零售1336.4万辆,同比增长17.9%,渗透率51.1%,较2024年提升7.3个百分点。“两新”政策利好与新品效应共同驱动下,2025年新能源市场仍保持两位数高增长。

图4 2025年新能源汽车市场分月销量走势图

2.1新能源乘用车:2025年新能源渗透率54.1%,增长节奏放缓,PHEV产品表现不佳成主要拖累项

12月,新能源乘用车终端零售133.6万辆,环比增长9.2%,同比增长3.3%,单月渗透率58.5%,B端市场PHEV产品销量提升是主要驱动项。2025年新能源乘用车终端零售1244.7万辆,同比增长15.6%,渗透率54.1%,较2024年提升7.3个百分点,新能源渗透进程放缓(2024年较2023年渗透率提升12.4个百分点)。

2025年新能源内部BEV、PHEV增速逆转,除1月、5月和12月外,BEV增速均高于PHEV市场,为新能源市场增长核心驱动力。BEV市场在政策红利和新品效应下同比高增23.4%。其中,A00/A0市场在“两新”政策驱动下持续释放消费潜力,同比延续两位数正增长,增量贡献率最大,达37.4%。此外,2025年BEV新品供给持续丰富,全年共计71款全新产品上市,长续航车型的上市以及800V高压快充技术的普及进一步带动新车销量提升,全年新车增量贡献率达96.0%。

PHEV市场同比仅4.5%,较2024年大幅收窄85.4%,全年表现不及预期。秦PLUS、宋PLUS、理想L6等头部主力老车型同比均超两位数负增长,背后是缺乏强有力的改款换代,难以支撑新的增量。此外,相对BEV,2025年PHEV供给相对疲软,全年全新车型仅56款,但其中仍有亮点新品,钛7、海狮06等车型上市后表现强势,单月销量均已突破3万辆。

图5 2025年新能源乘用车市场分月销量走势图

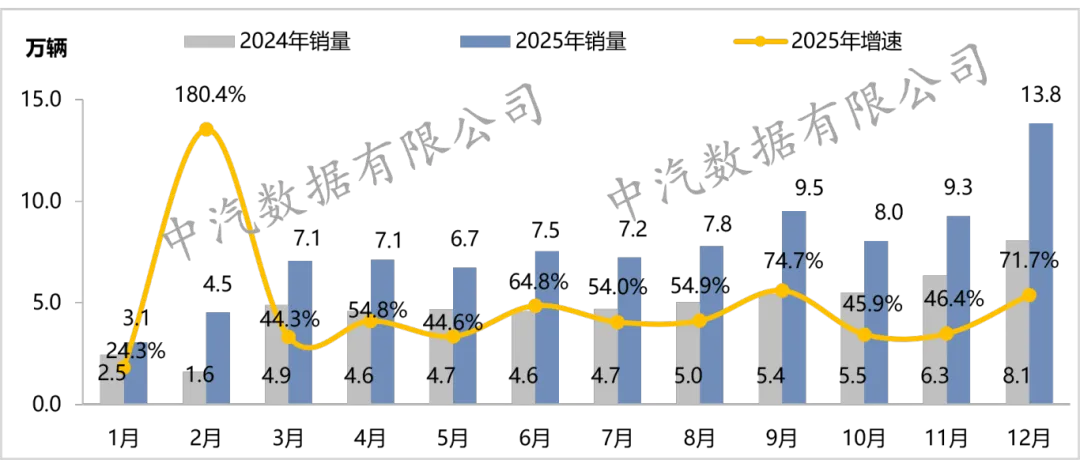

2.2新能源商用车:全年渗透率29.4%,燃料电池12月销量激增

12月,新能源商用车零售13.8万辆,同比增长71.7%,渗透率46.4%,较上月提升10.7个百分点。2025年新能源商用车全年累计零售91.7万辆,同比增长58.5%,渗透率29.4%,较2024年提升9.1个百分点。

全年来看,细分市场层面,大中型客车同比微降0.2%;轻型客车全年同比增长30.0%;中重型货车同比增长179.7%;轻型货车同比增长56.5%;微型货车同比下降45%。

技术层面,纯电动仍占据主导地位,纯电动市场同比增长58.6%,主要由重型及轻型货车驱动。插混市场同比增长56.6%,主要由轻型货车贡献,但增幅较去年收窄。燃料电池市场增速由负转正,同比增长52.5%,主要得益于12月多个氢能重型货车、轻型货车大型项目集中交付,带动销量出现激增。

图6 2025年新能源商用车市场分月销量走势图

(数据来源:中汽数据终端零售数据,不含进口,含专用乘用车)

联系人

张丹阳

唐宝安

刘春辉

陈 川

中汽数据有限公司

面向3060双碳、数字化转型、“新四化”等产业发展趋势和创新发展需求,中汽数据有限公司以“一基两翼”为发展框架,深入开展节能低碳、绿色生态、市场研究等工作,精准布局工业软件、安全鉴定、碳经济等创新领域,形成以“国家级汽车产业数据中心、国家级汽车产业链决策支撑机构、国家级泛汽车产业数字化支撑机构”为核心的业务定位。