n

需要“开白”或“商务合作”

~文末扫码咨询~

编者注:近日,中债资信ABS团队发布《2025年信贷ABS市场运行报告—不良篇》,对2025年不良ABS市场运行做了回顾与展望。主要内容如下:

01

发行概览

1

市场规模持续增长,已成为商业银行不良处置的重要工具

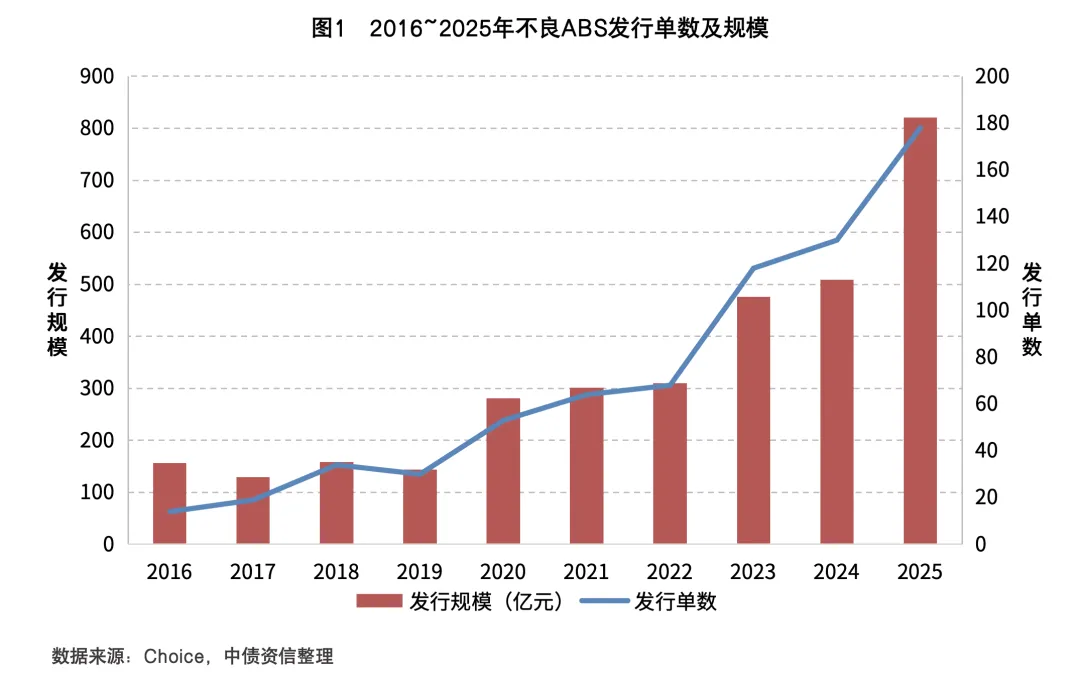

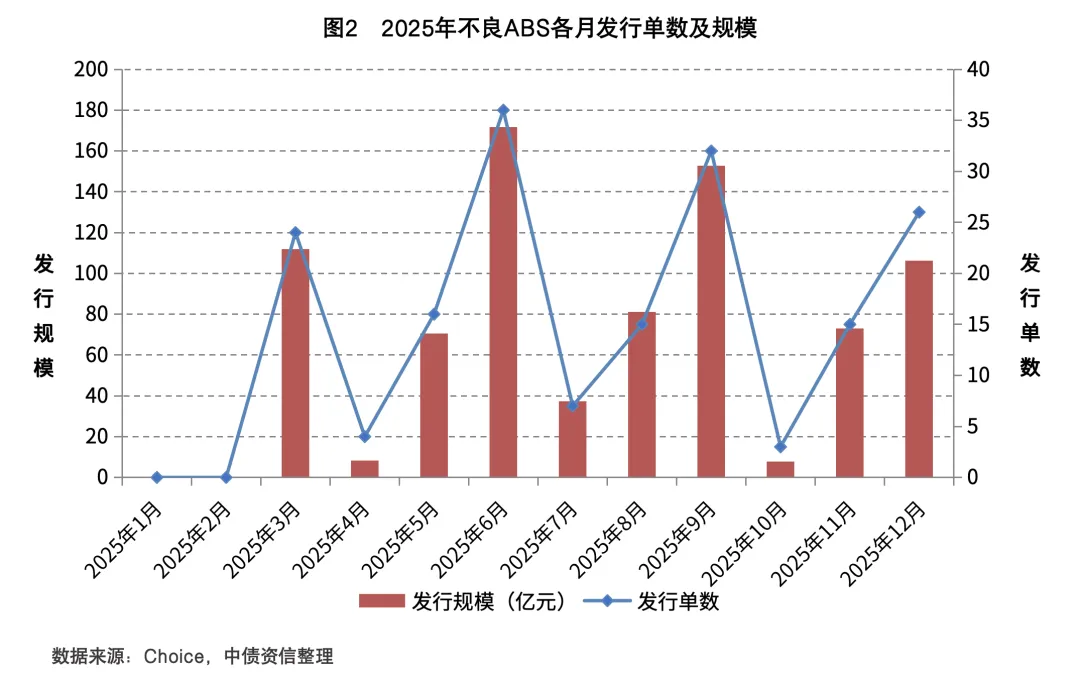

2025 年不良ABS发行178单,发行规模820.57亿元,同比分别增长36.92%和61.32%,化解不良资产约4700亿元,同比增长62.66%。发行节奏来看,呈现显著的季度末集中特征。

2

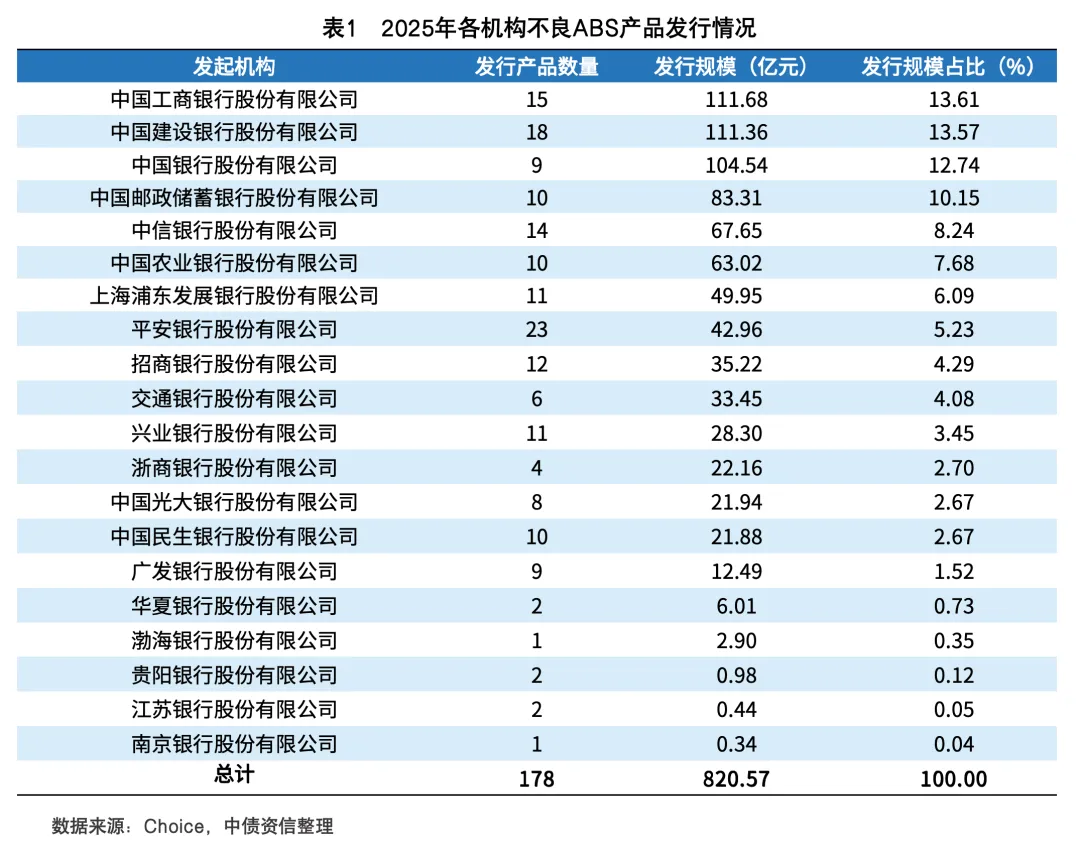

发起机构整体结构较为稳定,机构参与度进一步提升

从发起机构来看,2025年不良ABS发起机构总计20家,年内新增南京银行、渤海银行2家机构。主要活跃机构为国有大行和股份制银行,发行规模占比分别为61.83%、37.96%。

3

产品类型较为多元,标准化程度进一步提升

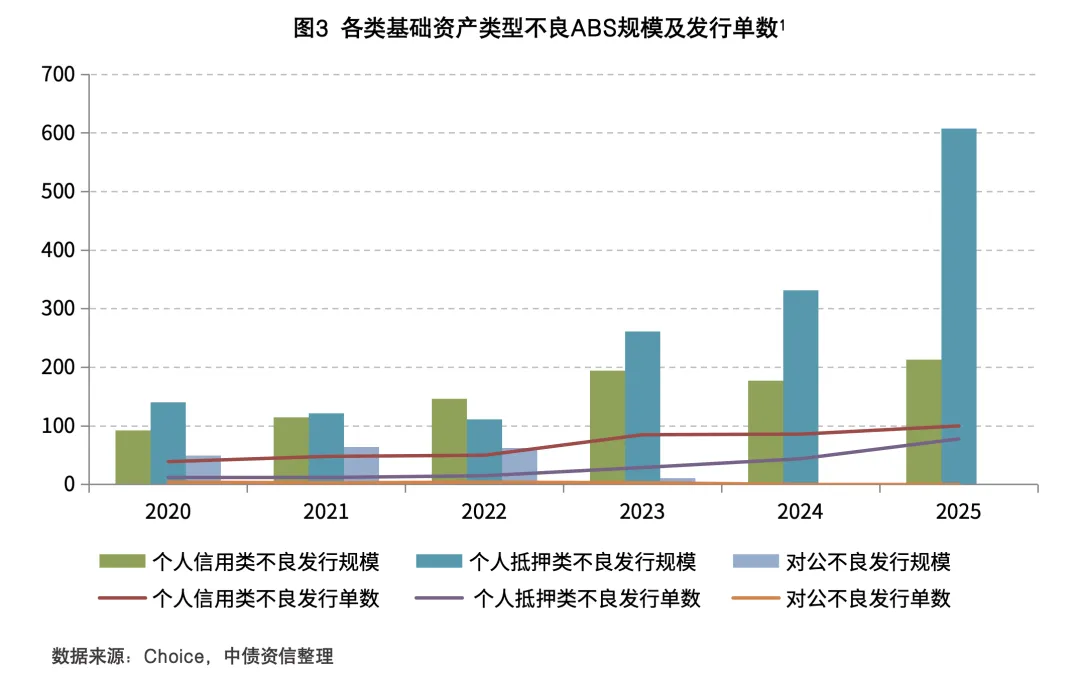

产品类型涵盖多种品类,其中,房贷不良ABS发行规模最高,为395.01亿元,占比48.14%;信用卡不良ABS发行单数最多,为77单,占比43.26%。2025年无对公类不良ABS发行。

4

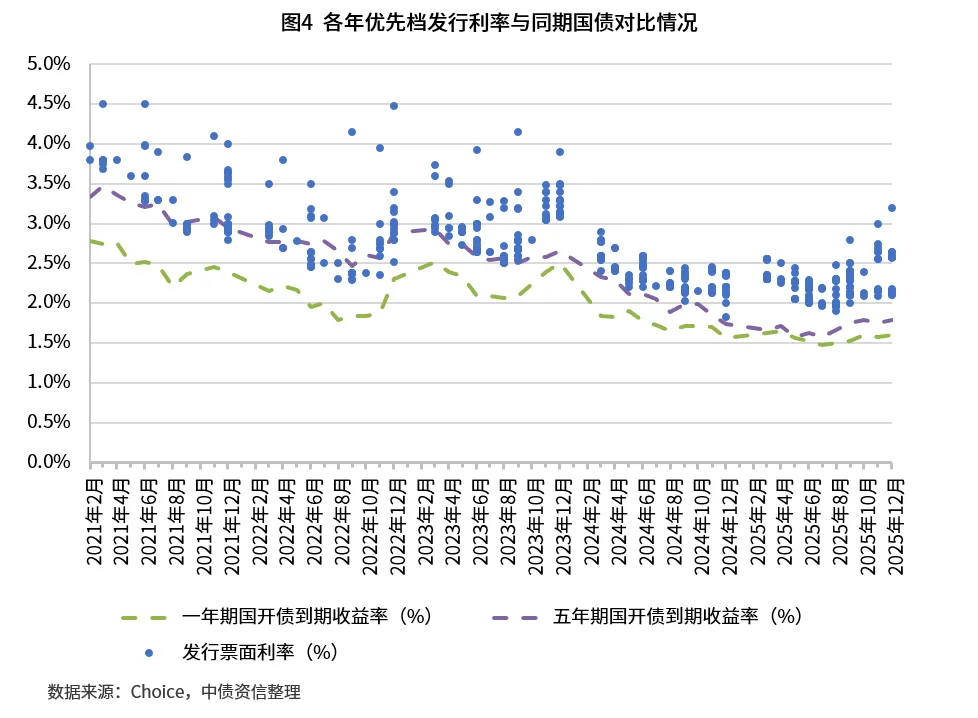

发行利率波动下行,与同期限国开债利差基本稳定

2025年不良ABS发行利率进一步下行,年末略有上升,平均发行利率2.25%,AAA级证券与同期限国开债到期收益率的平均发行利差为61bps,同比下降5bps。

5

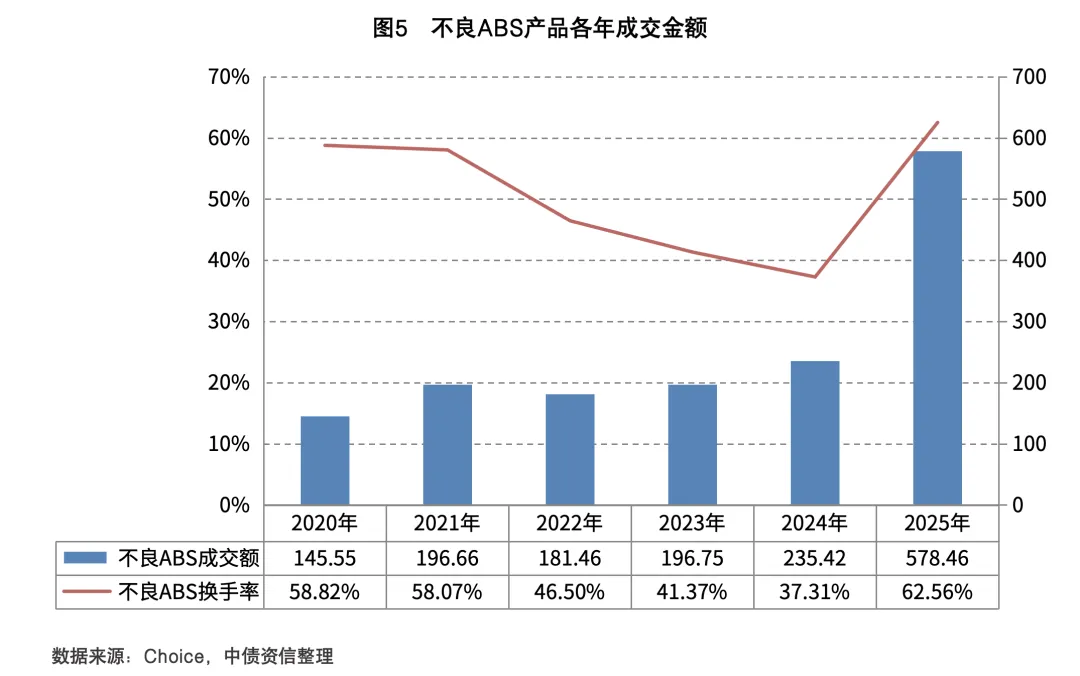

二级市场流动性回暖,成交活跃度仍保持信贷ABS最高

二级市场2025年成交量达578.46亿元,同比翻番;不良ABS换手率达62.56%,同比有所回暖,且持续位列信贷ABS各品种首位。

02

存续表现

1

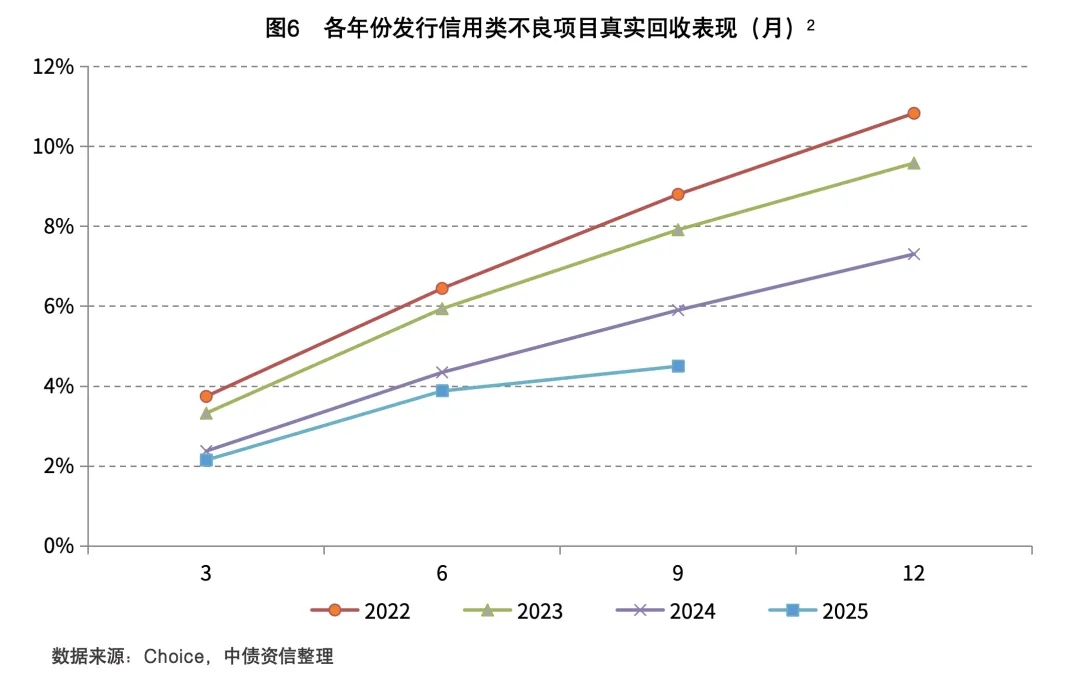

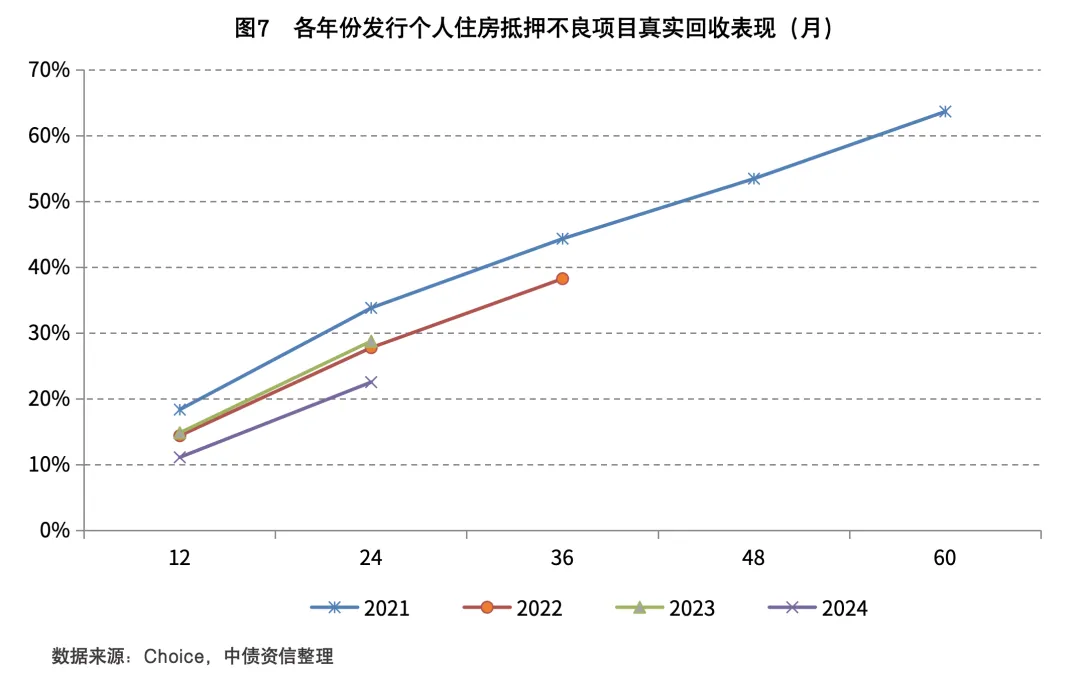

存续规模增加,基础资产回收依然处于合理区间

截至2025年末存续规模1,125.81亿元,在信贷ABS中占比25.90%。抵押类、信用类不良的真实回收率与中债资信对应期间初始预测回收率比值的均值在1.20~1.60之间,仍处于合理范围。

2

优先档本息兑付正常,整体表现较为稳健

2025年优先档完成兑付88单,存续264只优先档本息均正常兑付,整体兑付保持良好水平。

03

市场特征

1

7家机构“试水”新资产类型项目,个贷抵押类不良ABS发行规模、占比进一步上升

2025年中国银行、交通银行、平安银行、广发银行、浙商银行、渤海银行、南京银行等7家机构“试水”新项目类型。个贷抵押类不良ABS发行规模607.41亿,占不良ABS 74.02%,较去年上升9%。

2

小微不良ABS助力普惠金融风险缓释

2025年小微不良ABS发行规模223.88亿元。截至2025年末,信贷ABS市场共发行小微不良ABS产品114单,累计发行规模422.17亿元。

04

展望未来

1

基础资产品类维持多元化格局,为信用风险有序化解提供支撑

截至2025年三季度,商业银行不良率1.52%,资产质量维持稳健,细分品类有分化表现,后续预计基础资产构成仍较为多元,持续助力防范化解金融风险。

2

回收预计依旧承压,但随着政策组合协同效应逐步释放,或有望迎来边际改善

未来随着房地产政策持续优化调整、信用修复政策效应释放,叠加更加积极财政政策加力提效、货币政策适度宽松的协同推进,有望为基础资产回收率打开边际改善窗口。

3

证券信用风险预计仍然稳定可控

截至2025年末,不良ABS项目仍保持“零违约”。未来,在行业政策的规范引导、市场积累形成的稳健运行基础以及各参与方的尽职履责和共同维护下,不良ABS产品证券信用风险预计仍然稳定可控。

注释

1个人信用类不良的基础资产包括个人信用卡不良、小微信用不良、个人消费不良;个人抵押类不良的基础资产包括个人住房抵押不良、个人经营抵押不良、小微抵押不良、个人消费抵押不良、混包不良(个人抵押+个人信用)

2以初始起算日作为计算项目回收表现月数的起始点,全文同

商务合作、资产推介、行业招聘、投稿、开白授权等

欢迎扫码添加微信

添加时请注明公司及姓名

『免责声明』NPL资产界-致力于尊重版权,部分信息来源于网络,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如有涉及版权请及时联系!