一、引言

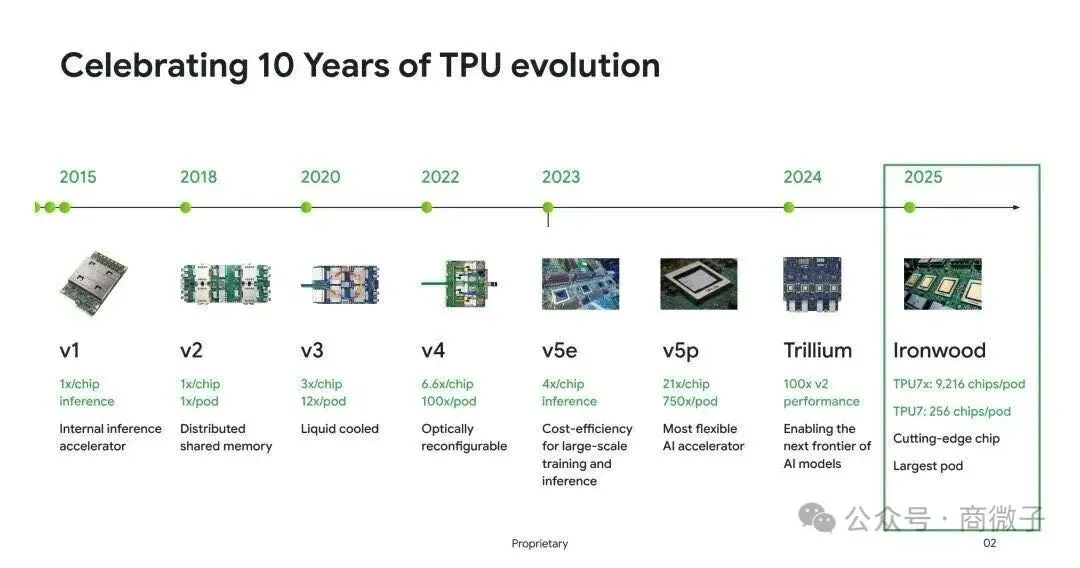

谷歌张量处理单元(TPU)作为全球领先的定制化AI加速器(AI ASIC),自2015年首次部署以来,已历经八代技术演进,从单一推理加速器发展为覆盖训练与推理的通用AI算力平台。博通(Broadcom)作为TPU生态的核心合作伙伴,深度参与了从TPU v1到v8系列的技术研发与产业化落地,双方的合作不仅重塑了AI芯片的供应链格局,更推动博通实现了从"芯片供应商"到"AI系统集成商"的战略升级。本报告基于TPU技术演进轨迹与产业动态,系统分析其对博通在营收结构、技术路线、市场地位及风险应对等方面的多维影响。

二、核心商业与营收影响

(一)营收规模与增长动能

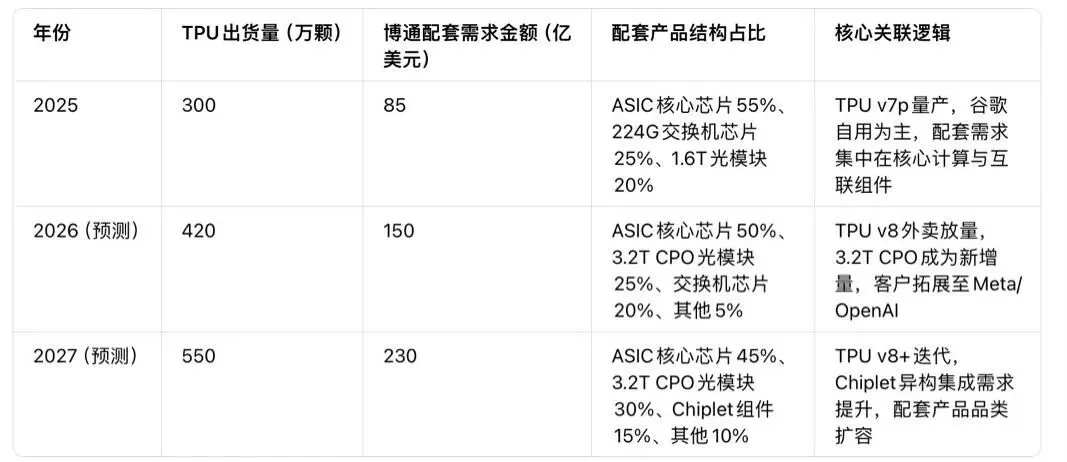

谷歌TPU已成为博通AI业务的核心增长引擎,2025年博通从TPU项目获得的收入超100亿美元,占公司总营收的15%,带动其AI相关收入同比增长63%至52亿美元(2025财年第三季度数据)。截至2025年末,博通累计积压订单达1100亿美元,其中AI半导体业务占比过半,且4家"超超大客户"与3家"准超大客户"的锁单已锁定2025-2027年年均200-250亿美元的AI芯片收入,相当于2024财年AI收入的2.5倍。TPU出货量的持续爆发是营收增长的直接驱动力,2025年TPU整体出货量约300万颗,2026年预计超400万颗,2027年将突破500万颗,为博通带来长期稳定的订单流。

(二)业务结构与盈利模式升级

TPU合作推动博通完成两大业务升级:

一是从单一芯片设计向"ASIC+网络"一体化解决方案转型,将TPU验证的3D-Torus+OCS+1.6T DR8架构封装为标准以太网集群方案对外白牌授权,Meta、字节、OpenAI等厂商的复制采用直接带动博通光模块、交换机芯片的外溢需求;

二是实现从硬件供应商到"系统集成商"的跨越,通过Anthropic 210亿美元TPU v7p机架级系统订单,完成了从芯片设计到整机交付的全链条服务能力构建。盈利层面,AI业务的毛利率显著高于传统业务,光模块、PCB等配套产品进入TPU BOM后,价格年降幅控制在10%以内(传统云业务为15-20%),毛利率提升5-8个百分点。

(三)市场地位巩固与份额扩张

依托TPU合作,博通在全球ASIC市场的主导地位持续强化,当前以55-60%的市场份额位居行业第一,远超第二名Marvell(13-15%)。在AI数据中心网络领域,博通以太网交换机芯片市场份额高达71%,800G光模块2024年出货量同比增长50%,形成"算力+网络"的双重护城河。TPU的技术外溢效应进一步扩大了博通的客户边界,除谷歌外,Meta、OpenAI、Anthropic等均成为其核心AI客户,2025财年第三季度半导体解决方案部门营收增长26%至92亿美元,占总营收比重达58%。

三、技术协同与产业生态演进

(一)核心技术能力迭代

TPU的技术演进持续推动博通在关键领域的技术突破:在高速互联领域,为匹配TPU集群的线性扩展需求,博通将SerDes速率从112G升级至224G,支撑1.6T DR8/LPO及3.2T CPO接口的标准化;在封装与制程领域,从5nm到3nm工艺的迭代中,博通完成了TPU核心逻辑、电源子系统与HBM3e内存的一体化封装设计,支持单芯片192GB HBM3e内存与7.4TB/s带宽;在网络架构领域,博通的OCS光电路交换技术与3D-Torus拓扑深度融合,实现TPU集群91 ExaFLOPS的算力规模,支持万亿参数模型的分布式训练。

(二)供应链生态协同深化

博通与谷歌构建了"芯片-网络-终端"的全链条供应链协同体系:在核心制造环节,双方联合向台积电锁定3nm产能,谷歌通过预付款+产能保证金模式保障TPU交付;在上游配套环节,博通主导筛选光模块、PCB等核心供应商,中际旭创、新易盛(1.6T光模块)、胜宏科技、深南电路(30-44层超低损耗PCB)等通过联合验证进入TPU供应链,形成"博通主导、谷歌背书"的生态格局;在技术标准层面,博通将TPU的网络接口规格白牌化,推动1.6T DR8/LPO、3.2T CPO成为"LLM七雄"的统一接口标准,进一步强化其在AI基础设施领域的技术话语权。

(三)产品矩阵横向拓展

TPU合作催生了博通多元化的AI产品布局:在核心ASIC领域,针对TPU v7/v8系列开发专用定制芯片,覆盖训练(v8ax)与推理(v8x)双场景;在网络配套领域,推出适配TPU集群的224G SerDes交换机芯片与OCS光交换模组,单机价值量达1-2万美元;在系统解决方案领域,整合芯片、网络、电源模块形成机架级AI系统,成功拿下Anthropic等客户的百亿级订单。此外,博通通过收购VMware实现软硬件协同,基础设施软件收入增长47%至67亿美元,为TPU相关解决方案提供软件层面的支撑。

四、潜在挑战与风险预警

(一)供应链合作风险

谷歌为分散风险、降低成本推行"双供应商"策略,引入联发科参与TPU v7e/v8x的I/O模块设计与封装环节,联发科以30%+的毛利率承接业务,较博通70%的高毛利形成显著成本优势,可能导致博通在中低端TPU产品线的订单分流。同时,谷歌正加强内部芯片设计能力,在台湾招聘工程师团队,逐步提升核心架构的自研比例,长期可能降低对博通的技术依赖。

(二)市场竞争加剧

英伟达强势切入定制芯片市场,已与亚马逊、Meta等巨头洽谈定制AI处理器合作,其Rubin CPX GPU针对大上下文推理优化,算力达30 Petaflops,模糊了ASIC与GPU的技术边界,对博通的定制化业务形成直接竞争。此外,Marvell凭借与亚马逊的Trainium芯片合作快速崛起,预计2028年AI收入将达70-80亿美元,逐步缩小与博通的市场差距。

(三)盈利与技术迭代压力

超大规模客户为控制成本持续向ASIC供应商施压,要求降低产品利润率,而TPU的技术迭代速度加快(每1-2年一代),迫使博通持续投入高额研发费用(2024年超100亿美元)以跟进架构升级。同时,TPU专用化的技术路线导致博通相关产品的场景适配性受限,无法像英伟达GPU那样覆盖广泛的开发者生态,在通用AI市场的拓展面临瓶颈。

五、未来展望与战略建议

(一)市场增长空间

随着TPU外部化进程加速,2026年外卖芯片出货量预计超100万颗,Anthropic、苹果、Meta等客户的采购需求将持续扩大,带动博通AI收入占比在2027年突破50%。技术升级方面,TPU v8系列对Chiplet封装、HBM4内存及3.2T CPO的需求,将推动博通在先进封装与光通信领域的技术落地,形成新的增长曲线。机构预测,2026年博通目标价将达360-400美元,估值优势显著(2025年PE仅25倍,低于英伟达的45倍)。

(二)战略应对方向

技术层面,需持续强化高速互联、ASIC定制设计与系统集成能力,重点布局Chiplet异构集成与HBM4内存接口技术,匹配TPU未来的算力扩张需求;客户层面,应平衡对谷歌的依赖,深化与Meta、Anthropic等"准超大客户"的合作,拓展欧洲中小型云厂商市场;生态层面,可联合上游PCB、光模块厂商构建技术联盟,巩固白牌化标准的主导地位;风险管控层面,需优化产品成本结构,通过规模化生产抵消客户压价压力,同时保持与联发科的差异化竞争(聚焦高端ASIC核心设计)。

六、结论

谷歌TPU对博通的影响呈现"机遇主导、风险并存"的格局:在商业层面,TPU的规模化出货与外部化战略为博通带来了百亿级营收增量,推动其完成从芯片供应商到AI系统集成商的转型;在技术层面,TPU的迭代需求持续牵引博通在高速互联、先进封装等核心领域的能力升级,巩固了其在ASIC与AI网络市场的主导地位;在生态层面,双方构建的供应链协同体系与技术标准,形成了难以复制的竞争壁垒。尽管面临谷歌双供应商策略、英伟达跨界竞争等挑战,但依托技术积累、客户资源与生态优势,博通仍将持续受益于TPU驱动的AI算力扩张浪潮,成为AI半导体行业"专用化路线"的核心赢家。