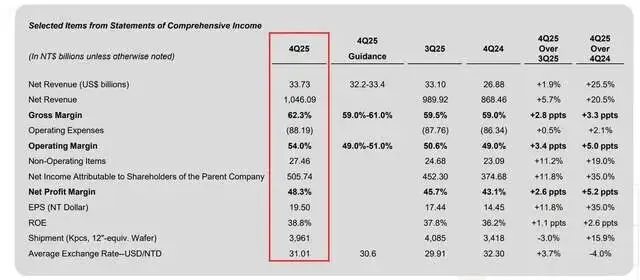

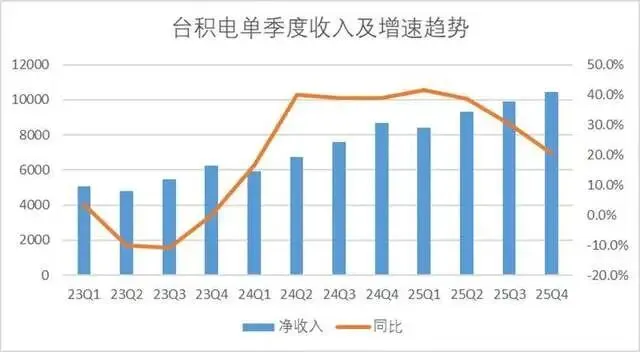

2026年1月16日,半导体行业风向标台积电公布 2025 年 Q4 财报,交出超预期成绩单:净利润同比飙升 35% 至 160 亿美元,毛利率首破 60%,并宣布 2026 年资本支出将激增至 520-560 亿美元的历史新高。受此提振,美股费城半导体指数涨 1.8% 创历史新高,A 股半导体板块同步跟涨,天岳先进大涨 14%,科创半导体 ETF(588170)持续获资金净买入。台积电 CEO 魏哲家明确表示 AI 需求 “比预期更强劲”,并计划将 CoWoS 先进封装产能扩至 9-11 万片 / 月。这份财报不仅印证了 AI 硬件需求的真实性,更标志着半导体行业全面进入 “产能即护城河” 的新周期,国产半导体设备企业迎来 “周期复苏 + 国产替代” 的双重红利。

财报核心亮点:先进制程成营收支柱

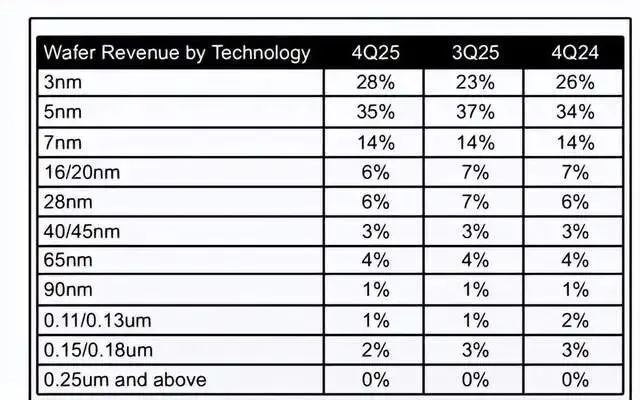

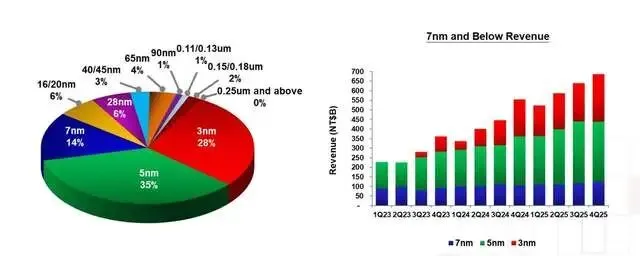

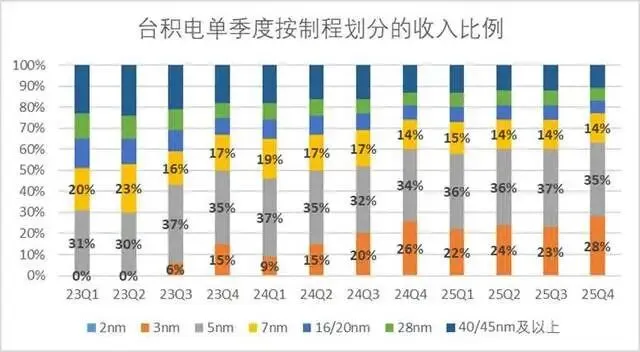

台积电的业绩爆发,核心驱动力来自先进制程的持续渗透。财报显示,3nm 制程出货占 2025 年 Q4 晶圆销售金额的 28%,5nm 制程占比 35%,7nm 制程占比 14%,三者合计的先进制程(7nm 及更先进)营收占比已达 77%,成为绝对营收支柱。

超高毛利率背后,是 AI 芯片的强劲需求。随着大模型训练、自动驾驶等场景对算力的需求激增,英伟达、AMD 等客户的高端芯片订单饱满,直接拉动台积电 3nm/5nm 产能利用率维持高位。而 CoWoS 先进封装作为高端 AI 芯片的关键配套技术,其产能扩张计划进一步印证了 AI 产业链的景气度,也为相关封装材料和设备企业带来增量需求。

560 亿资本开支:国产设备商的红利窗口

台积电创纪录的资本支出计划,主要用于先进制程扩产、CoWoS 封装产能提升及新厂建设,这将直接带动半导体设备需求爆发。SEMI 预测,2025 年全球晶圆制造设备销售额将同比增长 13.7% 至 1330 亿美元,并在 2026-2027 年继续创新高,核心驱动力正是 AI 相关的投资扩张。

国产设备商已在部分环节实现突破并切入台积电供应链:

刻蚀设备领域,北方华创的 14nm 刻蚀机已通过验证,在台积电成熟制程中实现小批量供货,渗透率逐步提升。 薄膜沉积设备方面,中微公司的 PECVD 设备市占率持续提升,受益于先进制程对薄膜沉积精度要求的提高,市场规模预计将增长 1.8 倍。 清洗设备环节,盛美上海的单片式清洗设备已进入台积电供应链,进口替代进度加速。 机构预测,随着国产设备技术成熟度提升,未来 3 年国产设备在台积电供应链中的渗透率有望从当前的 5% 左右提升至 15% 以上。

国产芯片:差距与突破并存

台积电 3nm 制程的大规模量产,与国产芯片制造企业形成明显代差,但国内企业正通过自主创新加速追赶。中芯国际 14nm 制程已实现稳定量产,良率逐步提升至国际主流水平,同时正在推进 28nm 制程的扩产计划,以满足汽车电子、物联网等市场的需求。

在 EUV 光刻机采购受限的背景下,国内企业通过多重曝光技术探索先进制程路径,虽在成本和效率上存在挑战,但已取得阶段性进展。存储领域的自主创新更为亮眼,长江存储的 Xtacking 堆叠技术、长鑫存储的 1β 工艺,均实现了技术突破和规模化量产,打破了三星、美光等国际巨头的垄断。

行业争议与长期趋势

市场对台积电 560 亿美元资本支出的可持续性存在争议,部分观点担忧过高的资本开支可能导致产能过剩。但多数机构认为,当前 AI 需求的增长具有长期性,且台积电通过先进制程建立的技术壁垒,使其能持续占据高端市场主导地位,“产能先行” 是巩固竞争优势的必要举措。

另一个值得关注的现象是,尽管存储芯片价格已连涨 8 个月,但兆易创新、北京君正等存储概念股近期出现大宗交易异动,机构呈现 “越涨越卖” 的态势。这背后是机构对半导体周期的博弈逻辑 —— 存储价格上涨已持续多个季度,部分机构担忧后续需求不及预期,选择提前兑现收益。

从长期来看,半导体行业的技术迭代和国产替代趋势不可逆转。ASML 市值突破 5000 亿欧元的背后,是光刻机等核心设备的高壁垒,但上海微电子的 28nm 光刻机交付进展顺利,华为哈勃投资的光刻机零部件企业也不断取得技术突破,多重曝光等替代方案的经济性正逐步提升。随着国产设备在七大关键设备领域的全面突破,半导体产业链的自主可控之路将越走越宽。