手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

甲带

滤芯

气动隔膜泵

减速机

减速机型号

履带

带式称重给煤机

无级变速机

链式给煤机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

就事论事,试着开盒中意人寿财报底细

日期:2026-01-17 17:57:42 来源:网络整理 作者:本站编辑

评论:0

就事论事,试着开盒中意人寿财报底细

整理了2010年至2024年期间中意人寿的公开信息披露报告、审计报告及相关分析文章,试着其亮点和风险点进行全面梳理和归纳:

一、 核心亮点

卓越的股东背景与治理

双世界500强股东结构:

中方股东:中国石油集团资本有限责任公司

(中油资本)实力雄厚,为深交所上市公司,总资产超1.08万亿元,提供强大的资本支持和国家战略项目资源。

外方股东

意大利忠利保险集团

拥有近200年历史,并保持

连续160年不间断分红

的纪录,为合资公司注入了深厚的风险管理文化和全球保险运营经验。

稳定的股权与治理

双方各自持股50%的均衡结构长期稳定,有利于中西管理智慧融合及战略的持续性和稳健性。

持续且优异的财务表现

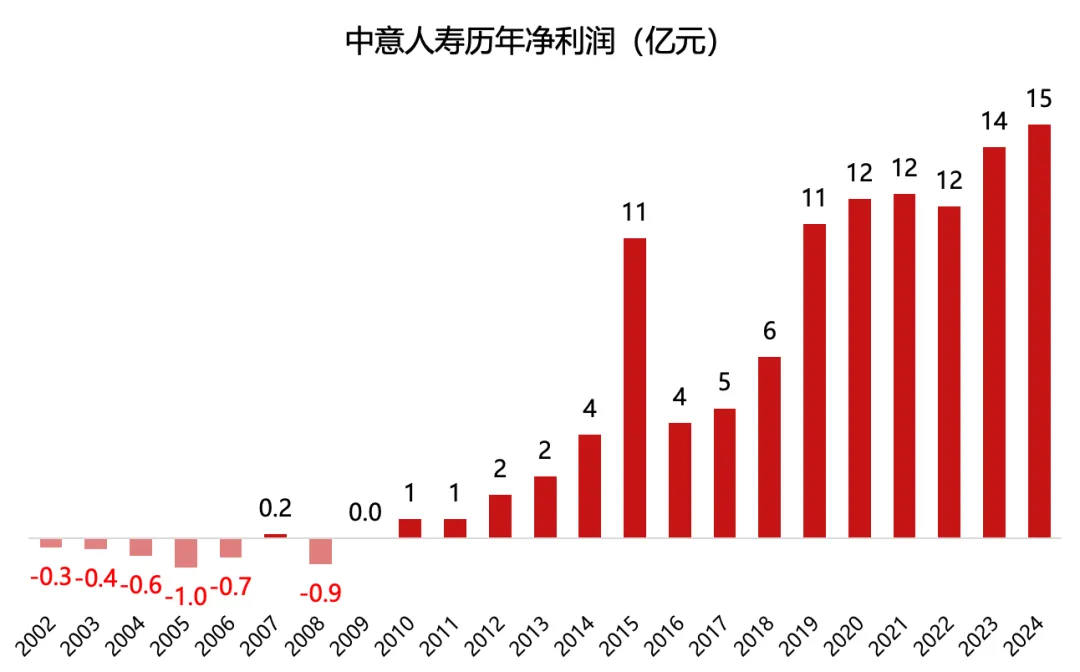

盈利能力强且持续:自2009年至2024年,连续15年实现盈利

,累计净利润超百亿元。2024年净利润达

14.59亿元

(合并报表1,458,901,467元),创历史新高,显示出穿越经济周期的强大盈利能力。

资产与业务规模稳健增长:总资产从早期的数十亿元规模,持续增长至2024年末的2,219亿元

,首次突破2000亿大关,同比增长33%。年度保费收入在2024年达到

364亿元

,同比增长32.8%,新单保费突破240亿元,发展势头强劲。

获标准无保留审计意见:历年财务报表(包括2024年)均由毕马威、安永等国际知名会计师事务所审计,并获得标准无保留审计意见

,表明报表在所有重大方面按照企业会计准则公允列报,财务信息质量高。

雄厚且透明的分红险实力

行业领先的分红实现率:在分红险领域深耕超过20年。

2013-2022年连续10年,全部分红险产品分红实现率均超过100%

,实现超额兑现。即使在2023年行业“限高令”下,仍有13款产品突破100%,平均实现率83.3%,在行业中表现突出。

高额且持续的分红支出:近11年累计向客户支付保单红利近

75亿元

,显示出分配利润的大方意愿和对客户的回馈力度。

卓越的投资收益支撑:旗下拥有专业资管公司——中意资产

,管理规模近3800亿元。坚持“长期、稳健、价值”投资理念,

2013-2024年十二年平均财务(总投资)收益率达到5.6%

,持续高于行业平均水平,为其分红能力提供了坚实基础。投资标的涉及京沪高铁、西气东输等优质国家基建项目,信用等级高,收益稳健。

一流的风险管理与偿付能力

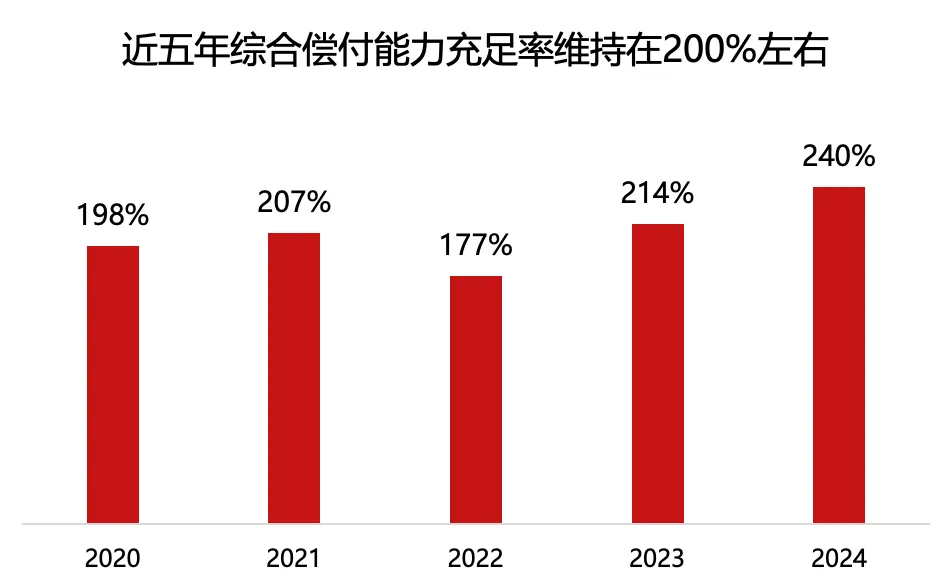

偿付能力长期充足稳健

近年来,综合偿付能力充足率始终保持在

200%左右的优异水平

(2024年末为240%),核心偿付能力充足率同样远超监管最低要求(2024年末为199%),显示出极强的资本实力和抗风险能力。

最高的风险综合评级

自2023年第二季度起,

连续多个季度获得监管风险综合评级(SARMRA)的最高等级AAA(或AA)级

。2024年全国仅5家寿险公司获AAA评级,中意人寿位列其中。

严格的信用风险管理:固定收益类资产主要配置于外评AAA和AA+高评级区间

,信用风险敞口低,资产质量安全边际高。

全面的业务布局与客户服务

业务渠道多元均衡:形成个人营销、银行保险、经纪代理、产融业务(依托股东)和团体保险五大渠道协同发展的格局,业务结构健康。

庞大的客户基础:累计服务客户超1600万人

,其中包括超

50家世界500强企业和400多家国际知名外资企业

,体现了优质企业客户的认可。

数字化与服务升级:持续升级“智慧投保”、在线理赔等服务,2024年个人保单98%由客户在线自助申请理赔。同时,不断丰富“意管家”健康管理、“悦养老”居家康养等增值服务体系。

二、 关注的风险点

市场与投资风险

利率敏感性:作为持有大量长期债券和固定收益资产的寿险公司,其保险合同负债的计量和投资收益对折现率(利率)的变动高度敏感

。长期利率下行趋势可能增加准备金计提压力,并压缩新增固定收益资产的利差空间。

权益市场波动:尽管权益投资占比较为稳健,但其持有的交易性金融资产(含权益工具)和其他权益工具投资的价值,仍会受到股票市场波动的影响

,这直接反映在利润表和净资产中(如2023年公允价值变动损失较大)。2024年状况改善(公允价值变动收益显著为正),体现了市场波动的影响。

新会计准则影响:2024年起执行的新保险合同准则(IFRS 17)和新金融工具准则(IFRS 9)对收入确认模式、金融资产分类和利润波动性产生深远结构性影响。从2024年报表看,“其他综合收益”科目出现较大负值(如母公司报表为-121亿元)

,主要源于金融资产公允价值变动的列报方式改变,这虽然不影响当期净利润和偿付能力,但加剧了所有者权益的账面波动,需要投资者和报表使用者适应新的解读逻辑。

保险与流动性风险

长期保障成本不确定性:保险责任的履行依赖对死亡率、发病率、退保率等长期假设的精确估计

。未来医疗技术进步、重大公共卫生事件(如新冠疫情)或社会生活方式改变,可能导致实际经验偏离假设,从而影响负债充足性和利润。

资产负债久期匹配挑战:在长期低利率环境下,寻找足够长久期、收益合理的资产来匹配长期保险负债(特别是年金、终身寿等产品)是行业性挑战。虽然公司持续拉长资产久期,但完全匹配的难度依然存在

。

现金流量管理:尽管目前流动性风险被认为较低,现金及等价物充足,但如果遭遇极端市场状况或大规模非预期的集中退保,仍需对流动性进行精细化压力测试和管理。

运营与战略风险

业务增速的管理挑战:2024年保费和资产规模超过30%的高速增长

,对公司

资本消耗、投资配置能力、内部运营管理和风险管控体系

都提出了更高要求。需要确保业务高质、可持续增长,避免因追求规模而放松风险标准。

渠道与产品依赖:部分文章提及原保费收入前五的产品贡献了年度保费过半收入,且以分红险为主。虽然体现了优势,但也需关注产品集中度

,并持续推动保障型产品创新,以满足多元化的客户需求,应对市场和监管政策变化。

总结

综合来看,

中意人寿是一家股东实力雄厚、财务表现稳健、盈利能力持续、风险管理出色、分红记录亮眼的优质合资寿险公司

。其最大的亮点在于将股东“百年老店”的稳健基因与中国市场的发展机遇相结合,形成了可持续的盈利模式和高水平的客户分红兑现能力。

主要的风险点并非公司特有的问题,更多是

寿险行业在长期低利率环境、资本市场波动及新会计准则下面临的共性挑战

。中意人寿凭借其强大的资本实力(高偿付能力)、审慎的风险文化(最高评级)和专业的投资能力(旗下资管公司),在应对这些行业性风险方面,相较于多数同业具备了更显著的缓冲优势和更强的韧性。

投资者、客户及合作伙伴在肯定其卓越基本面的同时,应持续关注其在新会计准则下的财务表现解读、在复杂宏观经济环境下的投资策略与收益稳定性,以及在快速扩张中确保运营与服务质量的一致性。

打赏

更多

>

同类资讯

• 2025中国外贸发展全景解析报告:大�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

如影随形☀️

0

2

考安全员,销控正找我!找我!证件 轻松无压力 监控 建筑

0

3

深圳舞蹈老师 人间水蜜桃 (敢私就敢回)

0

4

人在低谷时,像武则天一样思考

0

5

迷茫不知道如何做的时候,学习新的知识或者捡回已忘掉的知识吧[棒R]

0

6

ks今天晚上咋了。。

0

7

快手这是咋滴了 快手直播

0

8

抖音互赞

0

9

抖音被永久封禁 有什么办法可以解封的

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved