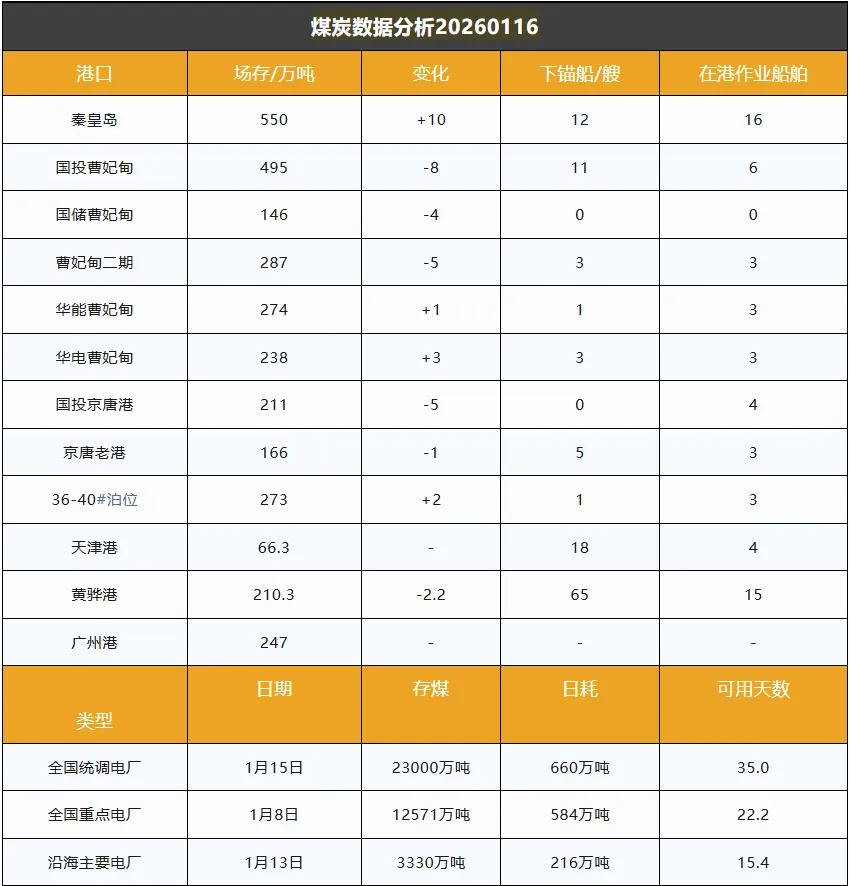

截至1月16日,环渤海港口库存为2916.6万吨,环比下降9.2万吨。当前产地供应逐步提升,但终端消费需求尚未显著改善,出货压力有所增大。由于今年春节时间较晚,1月份煤矿生产受假期影响有限,叠加企业“产量开门红”传统及产能释放较多,市场可能面临阶段性供给压力。

港口方面,库存呈缓慢下降趋势,市场报价整体保持平稳僵持。下游观望情绪升温,贸易商销售压力增加,买卖双方持续博弈,实际成交以少量高性价比货源为主。部分贸易商出货意愿增强,报价小幅松动,成交价格较昨日微跌。

同时,本轮寒潮将影响我国中东部地区,带来显著降温和入冬以来最强雨雪冰冻天气,陕西、河南、山东、安徽、湖北、湖南、江苏、浙江、江西等地将出现降雪,部分地区有冻雨。预计终端电厂日耗将明显上升,或对煤炭采购需求形成一定刺激。

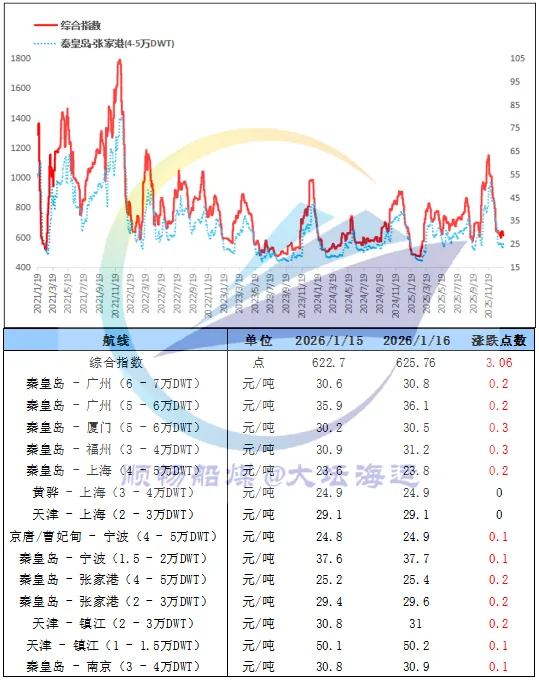

此外,中国沿海煤炭运价综合指数上涨3.06点至625.76点,各航线运价较昨日上调0至0.3元/吨不等。