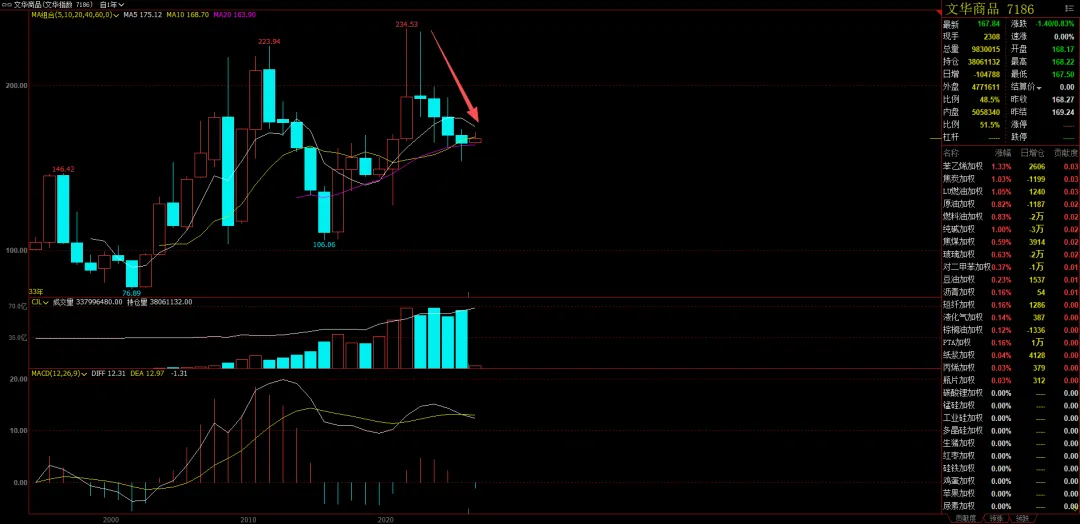

一场罕见的金属狂潮正在席卷全球市场,文华商品指数终于结束了连续四年的下跌,我认为在价格上涨的背后,是国内千亿资金正在有色金属市场寻找出口。

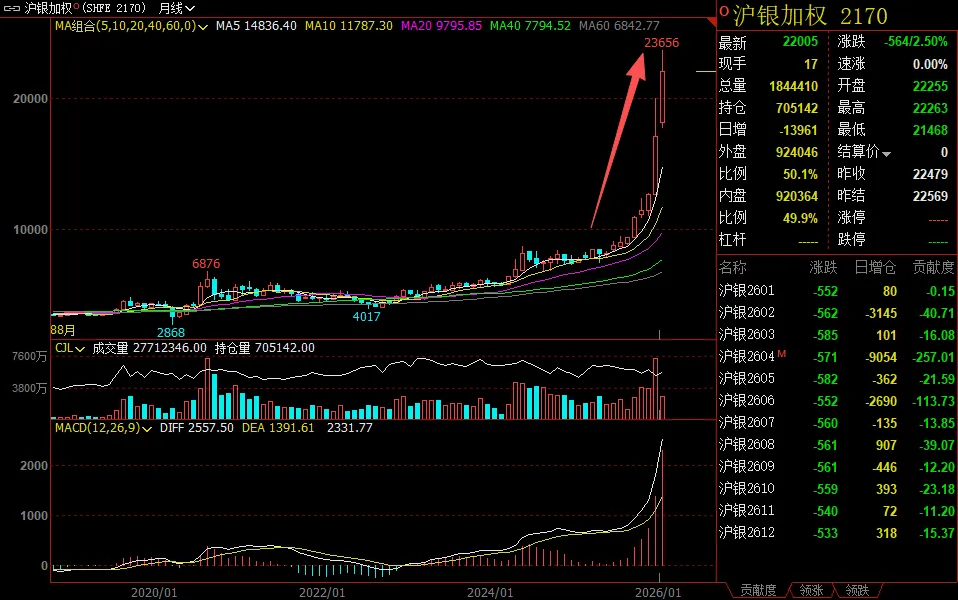

上海商品交易所数据显示,今年以来黄金加权上涨5.67%,白银表现更为抢眼,飙升28.85%,铜也录得2.04%的涨幅。文华大宗商品指数在连续四年下跌后,首次迎来1.86%的上涨。

这波行情来得突然且猛烈,斜率之陡峭令人联想到数字货币的疯狂走势。市场为何在此时集体转向大宗商品?

01 压抑与释放,四年通缩周期后的情绪反转

大宗商品市场已经历长达四年的低迷期。黑色金属、有色金属、化工品全线走低,偶有结构性上涨也难改整体颓势。

与一位政府官员的对话揭示了矛盾所在:国内商品需求总量保持稳定,内需基本盘未坍塌但也未见增长;外需方面,从出口数据看甚至略有提升。

2023年至2025年,中国出口总额从23.77万亿元稳步增长至26.99万亿元。内需稳定、外需增长的双重支撑下,商品价格仍持续下行,这一矛盾现象指向同一个经济学解释:产能过剩,竞争加剧。

从供需角度解读,就是供应过剩而需求不足。整个产业链在价格下行周期中承受巨大压力,市场情绪被严重压抑。当股票市场一路长虹时,大宗商品的落寞更加凸显。

这种压抑创造了市场对上涨的强烈渴望,如同干柴等待火星。

02 火种,白银的供需矛盾与双重叙事

白银成为了点燃这场行情的火星。其独特之处在于国内外市场对驱动因素的认知差异:国内市场认为核心驱动力在伦敦和纽约;而海外市场则认为最底层驱动在中国。

伦敦和纽约市场的逼仓行为只是表象,真正点燃白银的是光伏产业带来的工业需求爆发。市场形成了一个完美预设:光伏需求持续旺盛,而供应端增量有限,白银将陷入短缺。

这种供需矛盾叙事比传统的金银比逻辑或法币信用质疑更具说服力。历史数据显示,即使黄金经历波澜壮阔的牛市,白银也仅仅是跟随,从未出现如此规模的独立行情。

根本原因在于过去的工业需求未出现大规模增长,供应总体过剩。 如今情况已发生变化。

一个有趣的现象是,白银的价格波动越来越“数字货币化”了。在价格大幅上涨后,若仍将白银视为普通商品,边际效应将导致需求下降、供应增加,供需格局会进行再平衡。

但目前市场并未出现这种修正,表明白银的金融属性正超越其商品属性。

03 溢出,资金的有色金属大迁移

白银的抛物线式上涨积累了巨大风险,国内资金既想参与又害怕高位接盘。市场的选择很自然:寻找尚未上涨的有色金属。

此时,卖方机构适时推出了一个完美叙事:AI革命。英伟达、AMD在美股市场的狂飙,国内“易中天”2025年全年上涨,无法证伪的AI增长预期预示着上游基础设施需求爆发。

电力需求将刺激铜、铝、锡等有色金属的需求增长——这一逻辑链条清晰而具有吸引力。

白银的爆发加上AI叙事,被压抑的市场情绪瞬间点燃。华东市场的资金率先入场,随后全国资金跟进。据市场了解,这一轮国内有超过千亿资金在贵金属、有色金属上进行多头配置。

加上杠杆效应,撬动的资金规模接近万亿。在如此庞大的资金列车面前,传统产业逻辑暂时失效,产业套保目前处于完全浮亏状态。

04 担忧,库存与需求的结构性矛盾

有色金属的狂欢叙事并非完美无缺。不断上涨的库存和实际疲软的需求引发了市场机构的担忧。

高盛、花旗的报告是第一波警示,随后英伟达的论文纠错成为第二波催化剂。市场价格随之修正,这种修正在某种程度上是合理且必要的。

在供需基本面未发生根本改变的情况下,纯粹由资金和情绪驱动的价格上涨必然面临调整压力。市场正在重新评估真实需求与预期增长之间的差距。

光伏对白银的需求是否如预期般持续爆发?AI基础设施建设的速度能否支撑有色金属的长期牛市?这些问题需要时间验证。

05 监管与资金退潮的隐忧

在价格大幅上涨之后,全球的交易所都在进行风险的防范,芝商所不断上调贵金属的保证金,国内交易所也跟进上调保证金,以及对于持仓进行限制。

本周市场传来一则消息,中国正在对高频交易进行限制。新闻表示,中国正将高频交易商的服务器从本地交易所的数据中心中移除,此举针对的对象既包括国内公司,也包括全球企业。

上海和广州的商品交易所已责令经纪商迁移设备,其中高速客户须于下月完成迁移,其他客户则需在 4 月 30 日前完成。

据知情人士透露,此次打击行动对国内高频交易公司和外国公司都造成了影响,其中包括 Citadel Securities、Jane Street 和 Jump Trading 等公司。

本周国内广期所碳酸锂期货价格全线跌停,周五夜间白银、铜价格都出现了向下修正。金、银、铜都出现了明显的大规模资金流出。

市场的遇冷并不只是出现在商品市场,股票市场也出现了降温现象,前期被市场爆炒的商业航天、AI应用概念股都出现了众多的跌停。

在此前的文章中,我强调过市场的反身性问题,如果市场赚钱效应开始消失,市场的下跌与修正可能更猛烈一些。