企业的商业模式应该要简单易懂,这样我们在投资中才能更好地理解公司当前的业务情况。

对于台积电(TSMC)而言,其核心逻辑已经从单纯的"芯片制造"进化为全球科技的底层操作系统。就像我们在做软件开发时离不开云服务器一样,当今所有的 AI、高性能计算(HPC)和智能终端,本质上都运行在台积电的"硅基代码"之上。

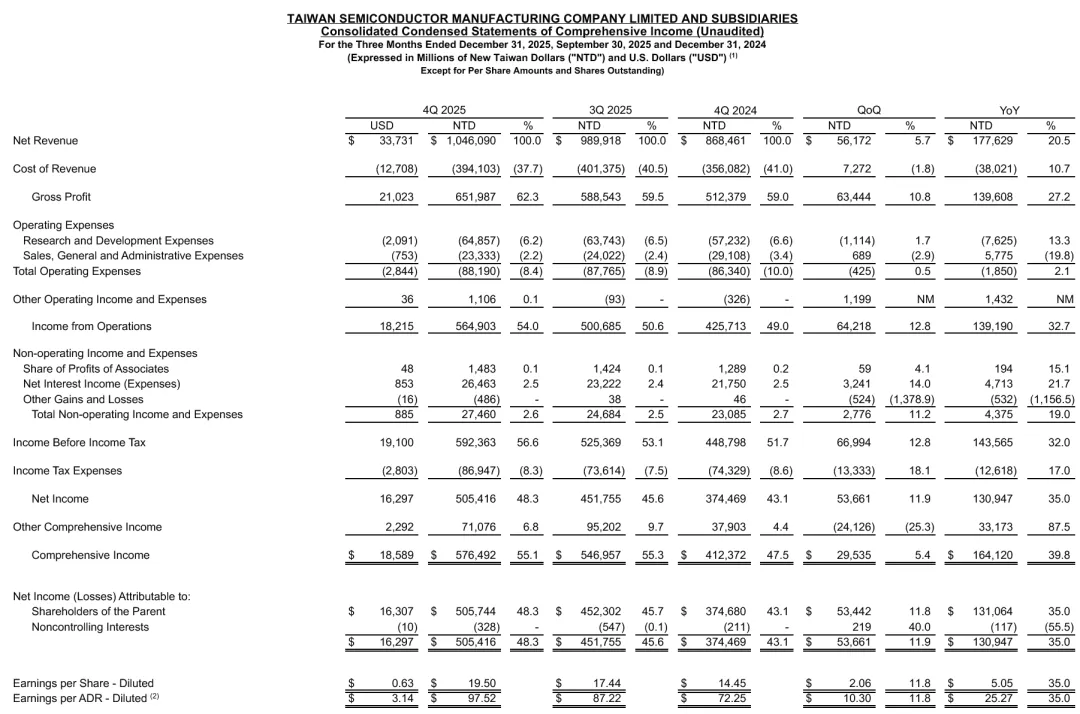

以下分析基于台积电 2025 年 Q4 财报数据(截止 2025 年 12 月 31 日)。

1. 商业模式分析:极致的 Fab-as-a-Service

从宏观视角来看,台积电的商业模式非常性感,它解决了硬件开发中最大的痛点:高昂的试错成本与技术壁垒。

核心价值主张

提供全球最先进的制程工艺(3nm, 5nm),让客户(如 NVIDIA, Apple)专注于设计,而将重资产的制造外包。这是一种极致的 B2B "Fab-as-a-Service"模式。

护城河(技术落地)

在 2025 年,台积电不仅是制造者,更是标准的制定者。其先进技术(7nm 及以下)营收占比已达 77%,这意味着它几乎垄断了高端市场。这就像是一个开发者掌握了市场上唯一的"高级编程语言编译器",所有想要开发高性能应用的人都必须通过它。

变现逻辑

通过高额的研发和资本支出维持技术代差,从而获得极强的定价权,维持超高的毛利率。

2. 财务表现:印钞机般的投入产出比

从投资分析师的角度,我们看重的是实打实的 ROI(投资回报率)和现金流健康度。2025 Q4 的数据堪称完美。

2.1 收入与利润:高质量的增长

营收规模:2025 年第四季度合并营收达到 10,460.9 亿新台币(约 337.3 亿美元),同比增长 20.5%。这不仅是营收的增长,更是市场份额的掠夺。

盈利能力:

- 净利润达到 5,057.4 亿新台币,同比增长 35.0%

- 毛利率:62.3%。在硬件制造业中,这几乎是 SaaS 软件级别的毛利,说明其产品的稀缺性和不可替代性。

- 净利率:48.3%。每收入 1 块钱,就有近 5 毛钱是纯利润,变现效率极高。

2.2 业务细分:产品结构持续优化

台积电的营收结构显示,客户正疯狂向更先进(更贵)的节点迁移:

- 3 纳米 (3nm):营收占比 28%。这是当前的旗舰产品,增长最快。

- 5 纳米 (5nm):营收占比 35%

- 7 纳米 (7nm):营收占比 14%

结论:77% 的收入来自于先进制程。这说明低端市场的"内卷"对台积电影响甚微,它赚的是"技术溢价"。

2.3 资产负债与现金流:深不见底的"弹药库"

- 现金储备:截至 2025 年底,公司持有的现金及现金等价物高达 2.77 万亿新台币(约 880 亿美元)

- 造血能力:强大的经营现金流支撑了其扩张。资产负债表极其稳健,总资产 7.93 万亿新台币,而总负债仅 2.47 万亿新台币。这为后续的高资本开支提供了安全垫。

3. 增长与风险:激进的指引暗示了什么?

3.1 增长:资本支出是收入的先行指标

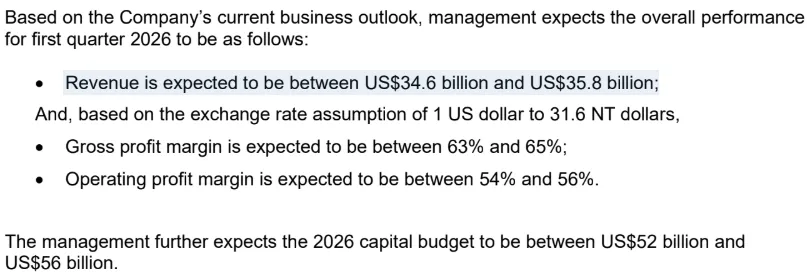

管理层对 2026 年的指引异常激进,暗示需求依然非常强劲。

- 2026 Q1 指引:预计营收 346 亿 - 358 亿美元

- 毛利率指引:预计提升至 63% - 65%。这说明良率还在提升,或者有进一步涨价的可能。

- 2026 资本预算 (Capex):预计 520 亿 - 560 亿美元

解读:相比 2025 年的资本支出,这个数字不仅是扩产,更是对 AI 算力需求长期看好的真金白银的投票。在半导体行业,今天的资本开支就是明后年的收入。

3.2 风险提示

地缘政治与汇率:Q1 指引基于 1 美元兑 31.6 新台币的汇率假设。汇率波动会直接影响财报表现。此外,作为地缘政治的焦点,供应链的韧性始终是最大隐忧。

行业周期:虽然 AI 需求强劲,但如果全球宏观经济下行,消费电子(手机、PC)复苏不及预期,高额的折旧可能会侵蚀利润。

4. 投资逻辑总结

不要只看代码,要看代码运行在哪里。

- 分析:台积电已非传统的周期性制造企业,而是 AI 时代的刚性兑付资产。77% 的先进制程占比构成了极高的技术壁垒。

- 策略:跟随聪明钱(资本开支)。管理层敢于抛出 520 亿-560 亿美元的资本支出计划,说明订单可见度极高。投资策略应侧重于中长期持有,享受 AI 带来的复利增长。

- 执行:重点关注 Q1 毛利率是否能如期兑现 63%-65%。

- 风险:时刻警惕地缘政治黑天鹅,以及美元/新台币汇率波动对账面利润的影响。