2025年,广州公寓市场在土地供应收紧、政策调控常态化的背景下,呈现出 "供求同频收缩、价格温和回调、区域与产品分化加剧"的鲜明特征。中心区依旧是成交核心阵地,外围区凭借政策红利与价格优势异军突起,大平层公寓市场供需矛盾凸显但核心资产价值坚挺。本文将从整体态势、区域格局、产品表现及未来趋势4大维度,全面解析2025 年广州公寓市场的运行逻辑。

01 整体态势:供求平衡承压,价格理性回调

2025 年广州公寓市场供需两端同步收缩,整体维持动态平衡。数据显示,2025年全市公寓预售供应面积48.3万㎡,同比2024年下降23%;同期成交面积47.3万㎡,同比下降25%。在土地市场严控公寓类增量的政策导向下,市场供应量持续趋缓,而成交端的同步回落则反映出购房者置业心态更趋理性,供求变动基本同频,市场供需关系保持稳定。

价格方面,2025年全市公寓成交均价为28569元/㎡,同比下降13%。价格回调的核心原因在于市场成交结构的变化,一方面外围性价比项目成交占比提升,拉低整体均价;另一方面,中心区高端项目面临竞争加剧,定价更趋务实。不过,这种回调属于市场自我调节的理性表现,并未出现大幅波动,显示出广州公寓市场的韧性。

02 区域格局:中心区主导,外围区多点突破

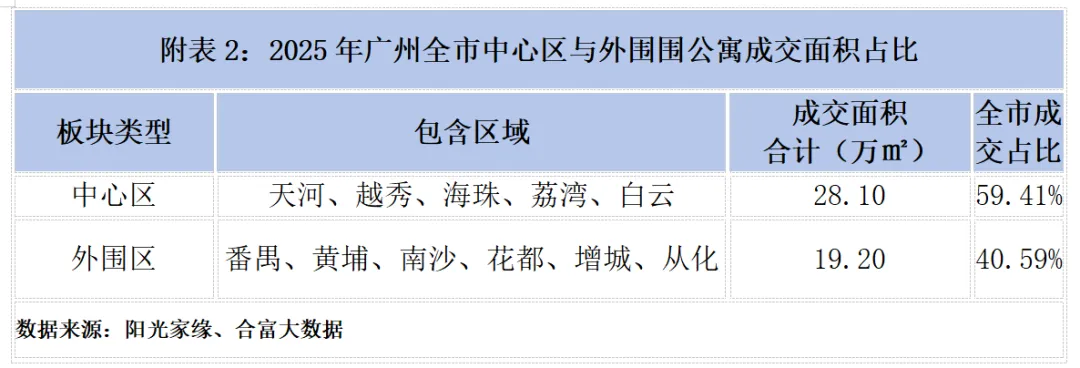

2025 年广州公寓成交的区域分化格局进一步强化,中心区与外围区形成 "核心引领、补充增长" 的市场格局。

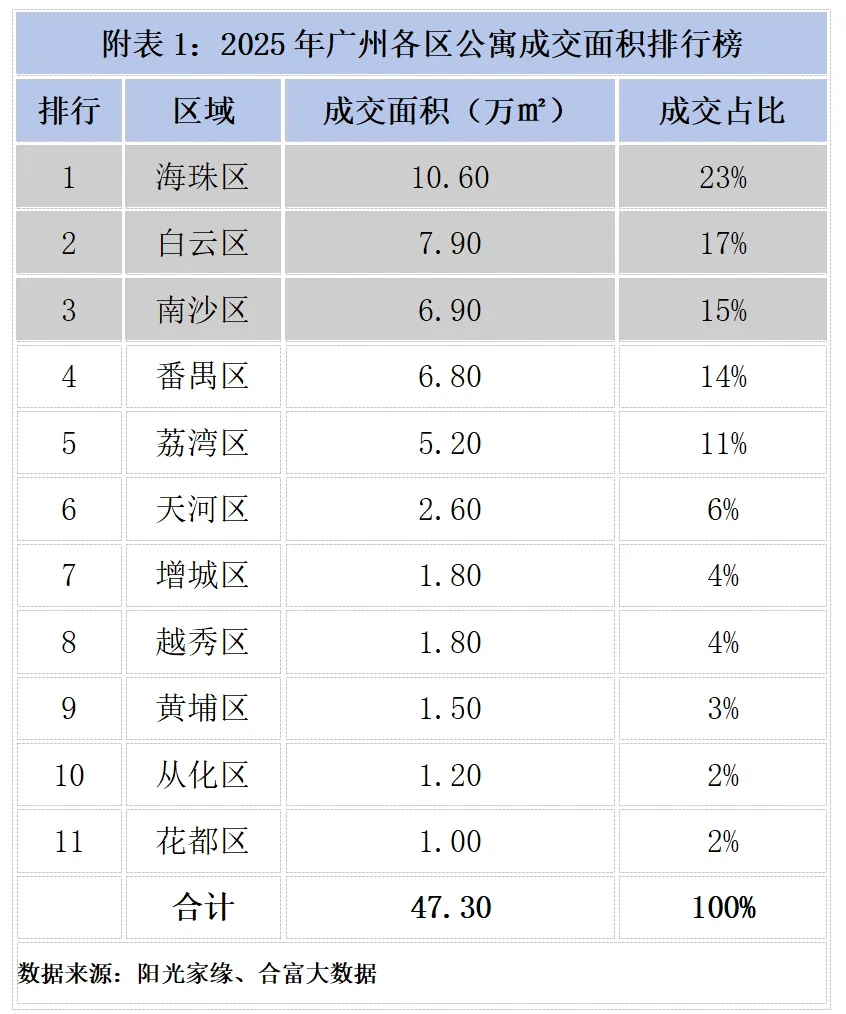

中心五区(天河、越秀、海珠、荔湾、白云)合计成交 28.10 万㎡,占据全市 59.41% 的市场份额,仍是公寓成交的核心阵地。其中海珠区表现最为亮眼,以 10.60 万㎡的成交量和 23% 的全市占比稳居榜首,"海珠创新湾" 的规划利好持续释放,成为吸引买家的核心驱动力。白云区(7.90 万㎡,17%)和荔湾区(5.20 万㎡,11%)紧随其后,白云新城、金沙洲及广钢新城等成熟板块的配套优势,支撑起区域成交热度。

外围六区合计成交 19.20 万㎡,占全市 40.59%,成为市场的重要补充力量。南沙区表现突出,以 6.90 万㎡成交量和 15% 占比位列第三,南沙湾、蕉门河中心等板块凭借政策红利与完善配套,吸引了大量刚需及投资型买家。番禺区以 6.80 万㎡成交量紧随其后,华南板块、广州南站板块的区位优势与高性价比,成为外围区去化的重要支撑。

从区域成交特点来看,中心区依托核心地段、成熟配套及规划利好,成交以中高端产品为主,价格支撑力较强;外围区则主打高性价比与政策红利,聚焦刚需及改善型需求,成为市场成交的新增长点。

03 项目与产品:核心资产溢价凸显,大平层供需失衡

(一)普通公寓:中心区项目领跑TOP10

2025 年广州公寓成交 TOP10 项目呈现 "中心区领跑、外围区多点突破" 的格局。中心区占据 6 席,其中白云、海珠两区贡献超半数项目,反映出成熟配套与规划利好对市场的强劲拉动作用。

白云区金沙洲板块的广州城投保利金沙大都汇以 3.77 万㎡成交面积居首,海珠创新湾的越秀天荟江湾紧随其后,两大项目合计占 TOP10 总成交面积的 35%。价格方面,核心地段资产溢价能力显著,琶洲板块的保利琶洲四季以 4.24 万元 /㎡成为单价最高项目,白云新城的粤海云港城、广纸板块的越秀星汇海珠湾单价均突破 3 万元;而南沙区项目单价普遍低于 2 万元,高性价比成为外围区去化的关键。

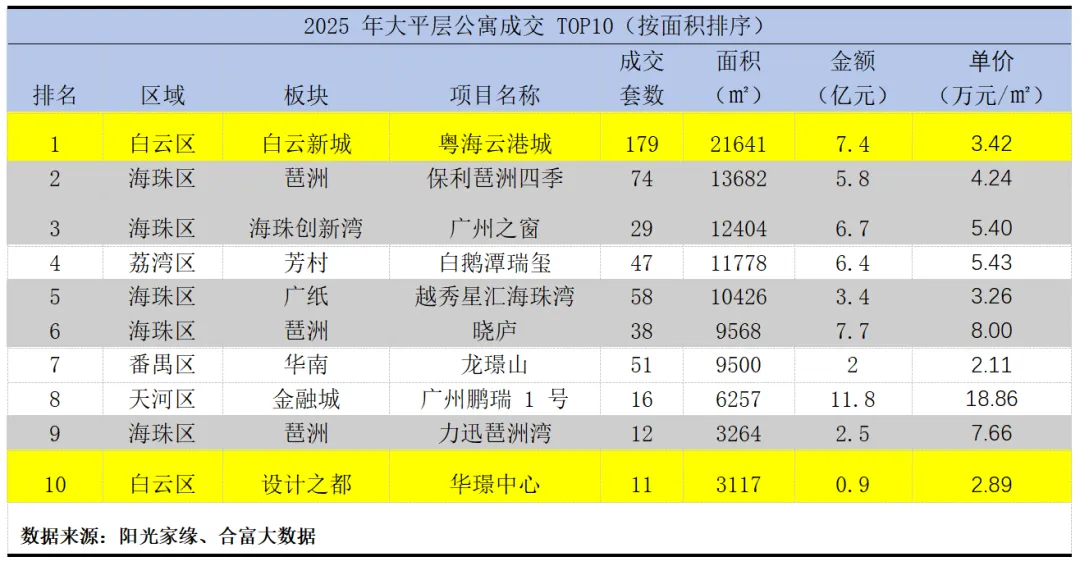

(二)大平层公寓:供应高企,价格结构性下行

2025 年广州大平层公寓市场延续供大于求格局,供需矛盾进一步凸显。供应端持续发力,供应量同比攀升 6% 至 27.7 万㎡,创下历史新高;成交端则从 2024 年的峰值回落,成交量同比下降 27% 至 11.6 万㎡,供需失衡状态明显。

价格方面,大平层公寓呈现结构性下行趋势,整体成交均价从 2024 年的 65587 元 /㎡降至 55361 元 /㎡,核心原因是成交重心从高价的金融城、琶洲核心板块向周边外围区域转移。不过,核心地段的高端资产仍保持强溢价能力,天河区金融城的广州鹏瑞 1 号以 18.86 万元 /㎡的单价登顶,琶洲板块的晓庐、力迅琶洲湾单价也突破 7 万元,凸显核心地段资产的稀缺性。

区域分布上,大平层公寓成交高度集中,海珠区凭借琶洲、海珠创新湾等板块占据 TOP10 中的 5 席,成为成交主力;白云区通过白云新城、设计之都多点布局,成为重要增长极。市场分层清晰,核心地段高端产品与外围板块性价比产品并行发展。

04 未来趋势:企稳向好,三大变量重塑市场

(一)市场企稳为主,政策成关键催化剂

2025 年公寓市场在土地收紧、住宅对比优势加大的压力下呈下行趋势,但经过市场自我调节,行业已逐步适配节奏,政策与供需基本面无进一步恶化风险,为市场企稳筑牢基础。目前,公寓首付比例已降低至 30%,若后续有更多利好政策形成组合拳,将有效提振市场信心,成为市场回暖的重要催化剂。

(二)珠江两岸持续主导大平层供应

2025 年大平层公寓供应力度不减,潜在新货充足,预计 2026 年市场占有率将继续提升。新增大平层公寓的分布主力仍集中在珠江两岸,东有保利鱼珠岛,西有珠实聚珑湾,两大项目将成为2026年市场焦点。保利鱼珠岛规划 4 栋商业大平层共 428 套,户型面积约 200-400㎡,全南向江景搭配 "无界岛居 + 自然共生" 的立体景观。

珠实聚珑湾则坐拥白鹅潭一线江景,户型面积覆盖 220-480㎡,同时融合历史文化景观,高端属性突出。

(三)跨界玩家入局,市场玩法迎新变

非传统房企的跨界入局成为 2026年广州公寓市场的一大亮点。尚品宅配开发的啟江 42 序、运动用品企业骆驼开发的鹅潭一号、化妆品企业丸美开发的琶洲丸美项目等,均有大平层公寓产品,将在26年正式上市。这些跨界玩家凭借不同的行业背景与资源优势,有望在产品设计、配套服务、运营模式等方面带来创新,为市场注入新的活力,推动公寓产品从单一居住属性向多元化功能升级。

结语

2025 年广州公寓市场在调整中呈现新的发展格局,供求平衡的基本面为市场企稳提供了支撑,区域与产品的分化则反映出市场的精细化发展趋势。未来,随着政策利好的逐步释放、核心区域供应的持续发力以及跨界玩家的创新赋能,广州公寓市场有望在分化中实现高质量发展。对于购房者而言,中心区核心地段的优质资产与外围区高性价比项目将成为两大核心选择方向,而市场的进一步分化也将带来更具针对性的置业机会。

欢迎关注本公众号并点赞、转发、分享你的看法!

咨询加微信沟通: