在我对台湾积体电路制造股份有限公司(Taiwan Semiconductor Manufacturing Company Limited,简称 TSMC 或 TSM)财报前的分析中,我再次给予“强烈买入”的评级,理由是我认为AI/HPC的强劲需求与盈利能力将持续推动上调预期。

Q4爆表业绩公布后,管理层也上调了长期指引,华尔街随即对EPS与销售做出重大上修,股价也上涨了中单位数百分比。

那么,为什么我现在要下调评级呢?

我在这篇文章的开头就说明,这次的评级下调与最近的股价表现或公司基本面几乎无关。此外,此次下调也与我在财报前分析中提出的风险无关(见下文摘录):

我坚信内存成本的上涨最终会转嫁给消费者,这可能导致智能手机需求降温,进而影响台积电的营收表现。

Q4的结果显著降低了我此前的担忧,因为管理层将2024–2029年的增长目标从20% CAGR上调至25%,并将AI加速器的增长预期从中40% CAGR上调至中高50%。

尽管财报发布后有不少媒体头条,包括台湾承诺在美国投资2500亿美元,这或许意味着台积电在美国会进一步增加资本支出,但我对海外晶圆厂所带来的短期稀释并不担心。

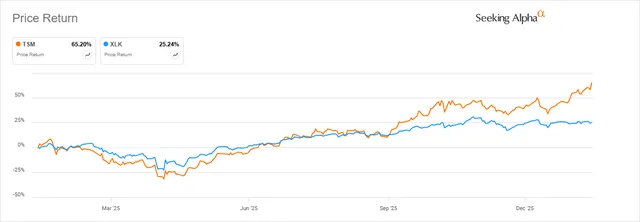

让我真正警觉的是:台积电对美国科技股的高Beta值。

【图表位置】(Seeking Alpha - TSM与科技股的Beta走势)

如上图所示,过去12个月台积电股价与美股科技板块的走势高度相关,直到过去8–12周出现了明显背离。我在此提醒读者:我认为美国市场在近期面临修正的风险正在上升。如果市场真的进入调整期,TSM股价也可能面临压力。

尽管如此,我依然坚信,只要盈利预期不被下调,每一次下跌都是很好的加仓机会。详细分析如下。

Q4财报中的上修亮点

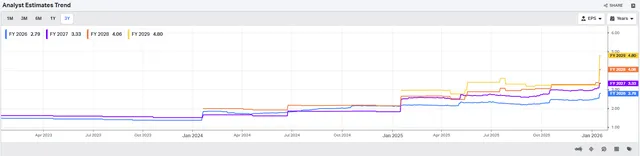

补充说明一下:我的投资风格(非常)偏好那些能持续“碾压华尔街一致预期”的公司。我要明确一点:对于我而言,一家营收增长30%以上的公司,并不一定比年增5%的公司更有吸引力。对我而言,关键是这家公司是否能推动“共识上修”,因为股价通常会跟随EPS预期调整的方向走。

我们先来看这张图表,它展示了未来4年的EPS一致预期:

【图表位置】(KoyFin - EPS上修趋势)

注意FY2028和2029 EPS预期的急剧上升?这才是我关注的重点。从Q4财报后的股价表现看,市场也非常关注这一点。

接着我们来回顾一下管理层在Q4财报中上调的关键指标:

首先,2024–2029年的长期营收年复合增长目标从20%提升至25%。对我来说,这一调整是极大缓解了我对智能手机市场疲软的担忧。

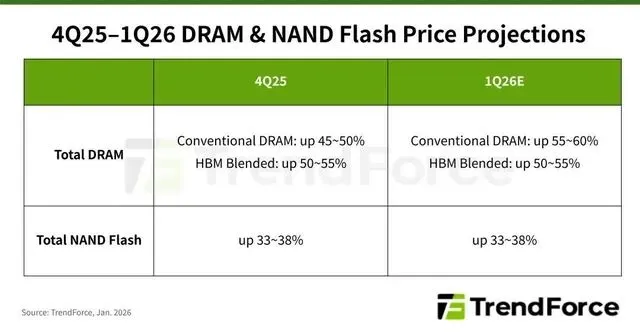

在财报前的分析中,我曾指出一个潜在的风险:Q3中智能手机营收占公司总营收的30%。而Q4,这一比例进一步上升至32%。所以我担心的是:内存价格上涨,最终压缩消费终端的需求,从而影响台积电的营收。

【图表位置】(TrendForce - DRAM/NAND 价格上涨)

正如我所言:

我坚信内存价格上涨最终将由消费者承担,这将导致智能手机需求降温,影响TSMC营收。

而此次将CAGR从20%提升至25%的动作,显著降低了这一风险权重。

另一个关键上修项是AI加速器业务的增长预期。此前,市场预计2024–2029年CAGR为中40%,现在管理层预期为中高50%。这是整整提升了10个百分点。

其他被上调的还有股东权益回报率(ROE),从先前的25%提升至“高二十几”的区间。此外,还有一个非常值得注意的指标:毛利率。长期毛利率目标从“高于53%”上调至“高于56%”。这可能看似不大,但结合Q4报告中毛利率的爆发,这个变化意义重大。

Q4毛利率飙升的原因

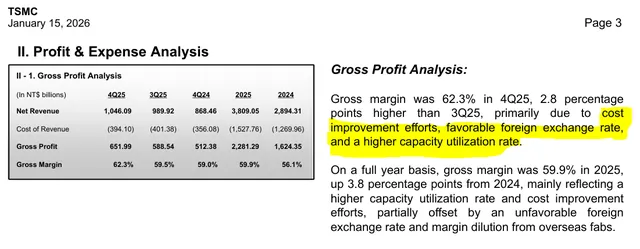

在本次财报中,最令我惊艳的就是毛利率。Q4毛利率达到62.3%,环比大增280个基点,比此前管理层指引区间的上限还要高出130个基点。

以下是过去两年TSMC毛利率的走势图:

【图表位置】(作者整理 - TSMC毛利率历史)

更令人惊讶的是,公司对Q1的指引是毛利率介于63%–65%之间,若取中值则是环比再增170个基点。

这让我开始思考:是什么推动了如此亮眼的表现?财报中给出了一些线索:

【图表位置】(TSM 财报截图)

首要因素显然是产能利用率的上升。

我们要理解晶圆厂的成本结构:其拥有庞大的固定成本(折旧、设备、人工)。因此,当产能利用率提高时,这些固定成本会被更多晶圆摊销,从而提升毛利率。

从损益表中也能看到端倪:尽管Q4营收环比增长了5.7%,但销售成本却环比下降了1.8%。用简单计算,我们可以得出:销售成本占营收的比重从Q3的40.5%下降至Q4的37.7%。

接下来看看台积电在先进制程节点上的收入构成:

【图表位置】(TSMC 制程营收占比饼图)

虽然这些图展示的是营收比例而非产能利用率,但我们可以将营收作为产能利用率的代理指标。图中显示,3nm、5nm与7nm在Q4贡献了77%的营收,其中HPC平台占比高达55%。

根据财报电话会议中CFO的说法,这种先进制程的占比还将进一步提升:

“2026年我们预计整体产能利用率将温和上升,N3节点的毛利率预计将在2026年追平公司整体水平。”

此外,CFO也提到,公司正在进行跨节点的产能优化:

“我们也在提升N7、N5与N3之间的产能灵活调度,以优化盈利能力。”

当然,也有一些风险在边际拖累毛利,我将在下一部分讨论。

海外晶圆厂对毛利率的潜在拖累

尽管TSMC对Q1 2026给出了63–65%的毛利率区间,但必须指出的是,这一水平将受到其海外晶圆厂战略的稀释影响。管理层也明确量化了这一影响:

海外晶圆厂在早期阶段对公司整体毛利率的稀释为2%–3%,而随着产能扩张,这一稀释可能扩大至3%–4%。

因此,我们不应期待毛利率长期维持在65%左右。毕竟,公司对长期毛利率的目标仍然是“高于56%”。

Q4财报发布后,台湾方面宣布将在美国投资至少2500亿美元,涵盖半导体、能源与人工智能生产。作为交换,美国方面承诺将互惠关税税率上限降至15%。此外,对于在美设厂的台企也将有明确的奖励机制:

正在建设美国新半导体产能的台企,在建设期内可免关税进口最多2.5倍产能的设备;建设完成后,可继续免税进口1.5倍的产能。

目前为止,TSMC尚未公布除现有1650亿美元之外的新投资数字。但考虑到其在亚利桑那州新购地块的消息——并预计2027年下半年进入量产阶段——我相信公司将在不久后宣布进一步的扩建计划,这势必对未来毛利率产生压制。

宏观层面的市场风险

最后,我必须指出一个更广泛的风险点:美国市场的系统性回调风险。

我日益担忧本轮美股牛市是否能持续。若标准普尔500指数(SPY)跌破685点(为长期趋势支撑位),则可能引发一轮较大幅度的回调。虽然TSMC是一家台湾企业,但其24个月Beta为1.14,显著高于1,说明其股价高度跟随美股科技板块波动。

换句话说,如果美股科技板块进入系统性回调,TSMC也可能遭遇较大压力,即使其基本面没有任何恶化。

总结:从“强烈买入”下调至“买入”

尽管我对公司长期基本面依然充满信心,且EPS与营收的预期都出现大幅上修,但在当前点位,我更倾向于保持“谨慎看多”。

目前TSMC的估值仅为明年预期盈利的24倍,这一水平比科技板块中值还要低20%以上,可谓估值并不昂贵。

在12个月的中期视角中,我依旧“高度看多”这只股票。只要盈利预期不被下修,我相信任何短期的下跌都将是一个“黄金加仓点”。

但在未来一季(下一次财报前)这个窗口内,我倾向于保守,认为存在一定的系统性市场修正风险。

因此,我下调TSMC评级至“买入”,并建议投资者密切关注大盘风险,并在估值未变、EPS预期不下修的前提下把握可能出现的回调机会。

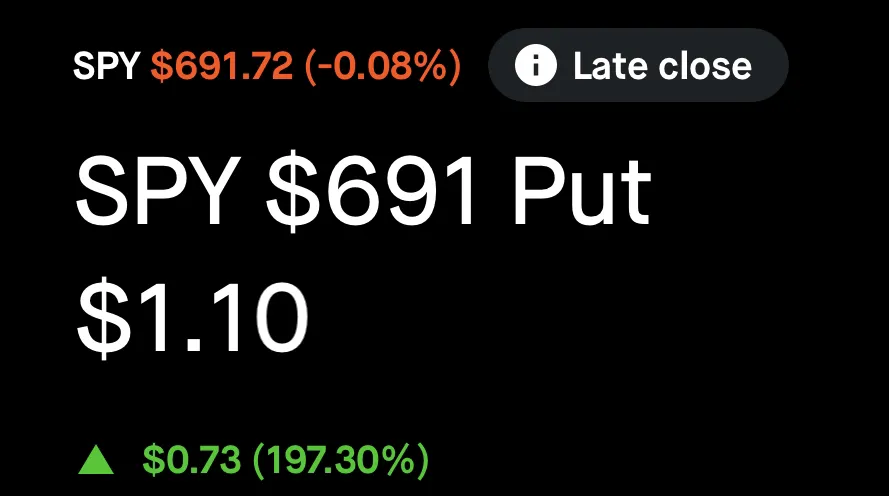

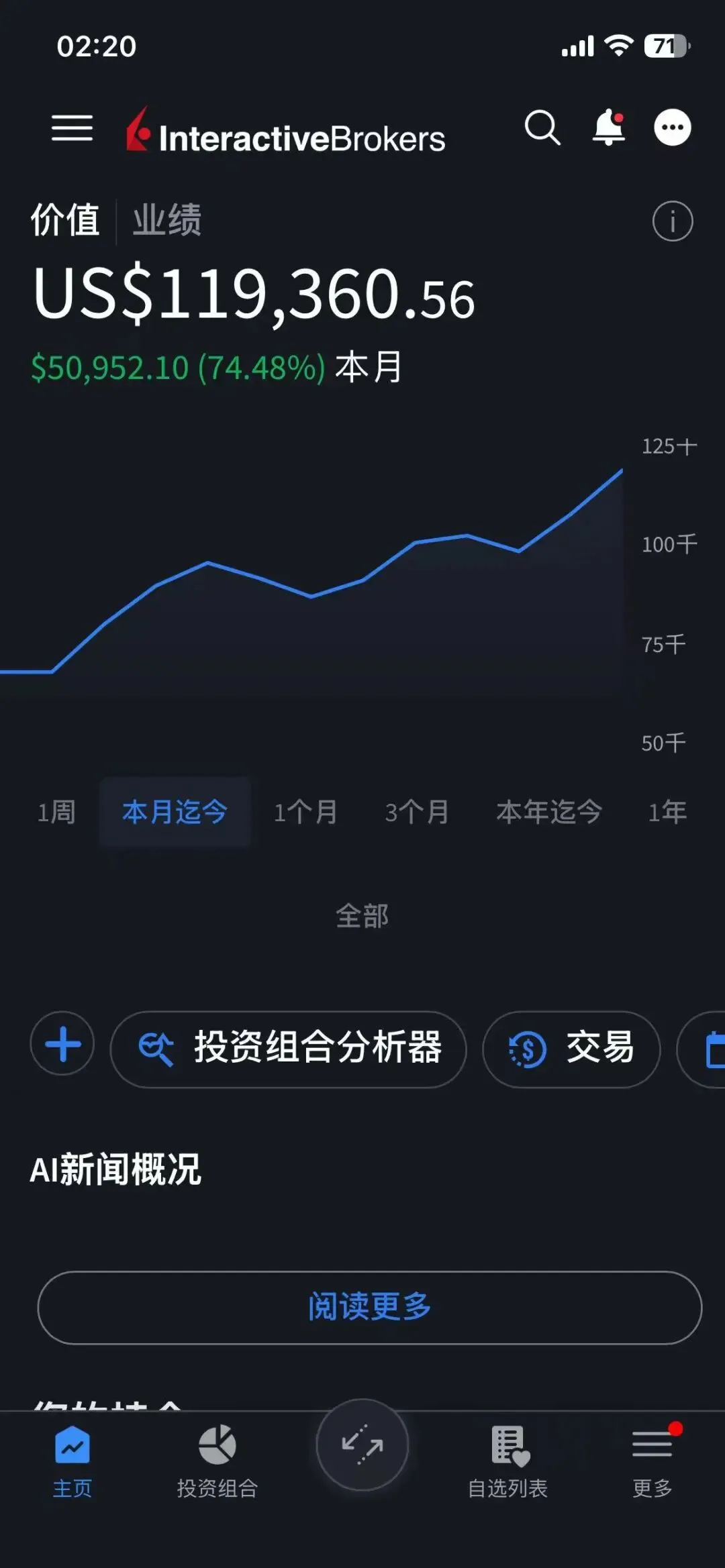

小猫咪实盘收益

订阅会员服务你也可以做到!

新手指南:

https://docs.qq.com/doc/DUFNIRUpQVnZhZ0Fx

1.无需注册点击链接加入免费1天试用

国内用户KOOK:

https://kook.vip/7Ac5St

国外用户Discord:

https://discord.gg/ZTC6ursawM

2.官网注册免费7天试用

官网注册链接:

https://portal.smartoption.tech/#/subscription/index

注册流程说明:

https://docs.qq.com/doc/DUEdCWVNTZVhlSXRY

我们是谁

SmartOption(美股小猫咪)是一款AI驱动的美股自动交易平台,融合美股AI社区教育、AI Agent矩阵(Tutor、Tader、Excuter、Monitor)、多券商程序化交易及AI风险管理,帮助投资者实现智能化学习、精准交易信号捕捉与全自动风控执行。

联系我们

订阅服务免费试用请添加:

微信美股交流群: