关注我们

以后就可以常见面啦!?

分享一份Gartner的2025 年第三季度半导体与电子行业预测报告,核心聚焦三大关键问题:半导体行业最新预测、AI 处理半导体的发展前景、维持 AI 技术进步的必要条件。重点内容包括全球半导体市场规模增长、AI 处理半导体的市场表现、细分领域(如专用半导体、通用半导体、内存市场等)的增长数据与趋势、边缘 AI 的应用场景与优势,以及支撑 AI 持续发展的半导体制造技术革新等内容,同时对比了中美两国在 AI 技术生态各环节的核心参与企业。

报告主要内容

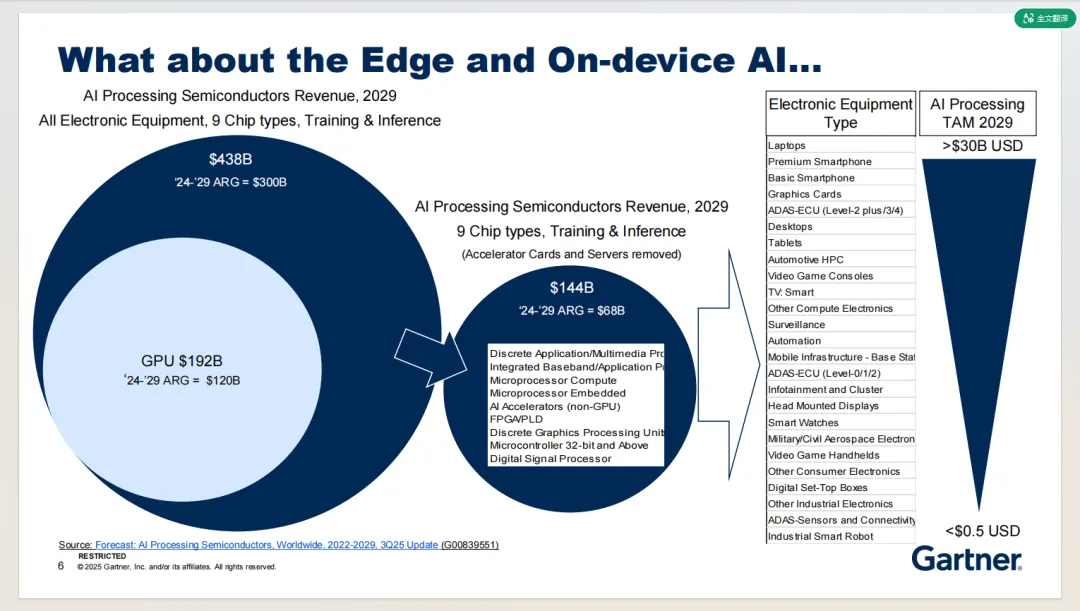

边缘 AI 与设备端 AI 的市场规模

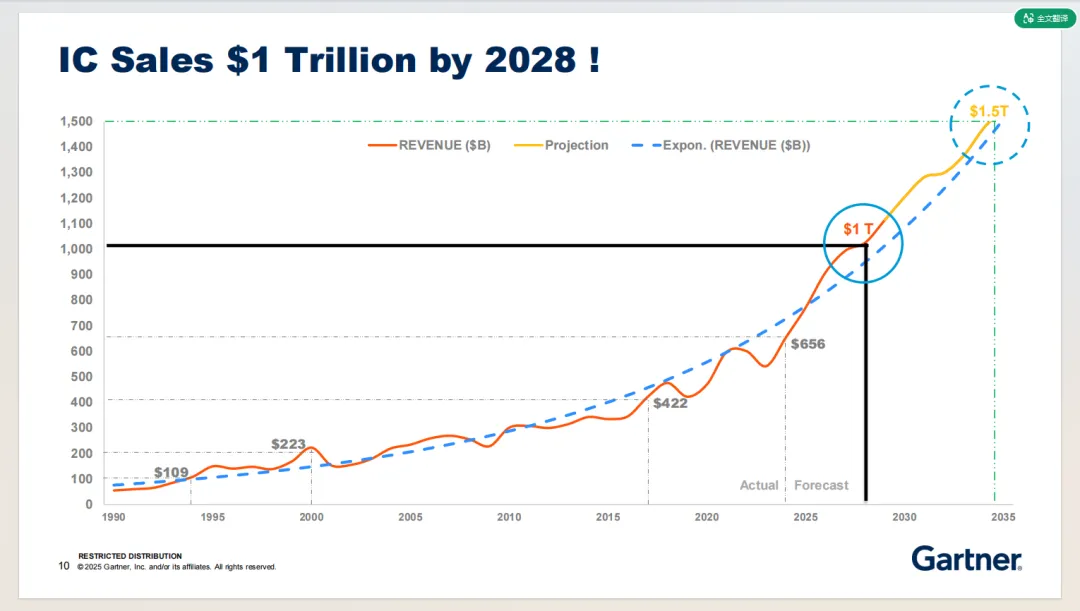

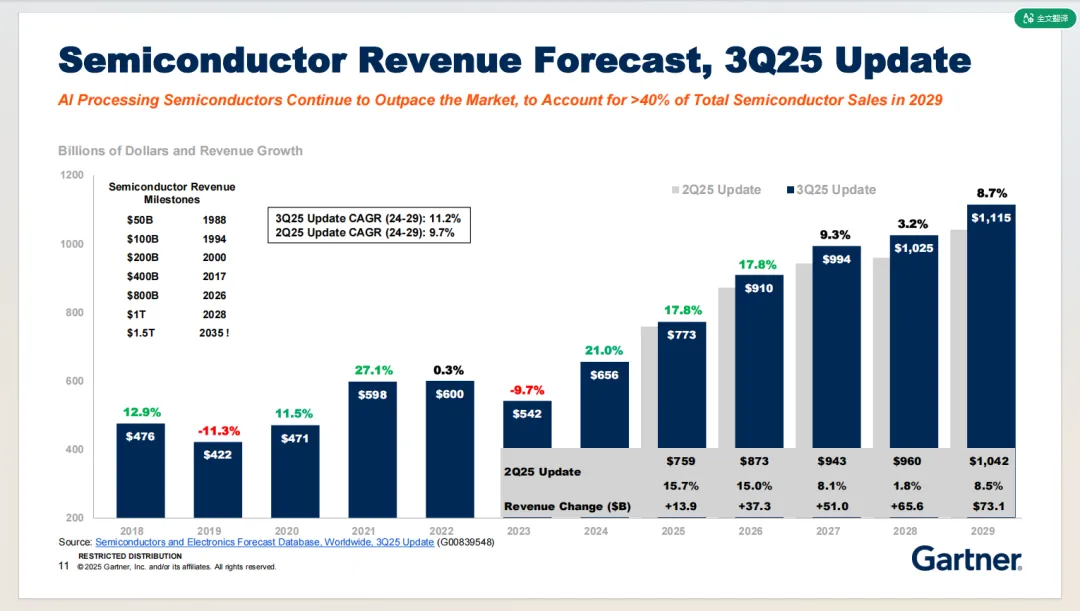

半导体行业整体预测

AI 半导体专项分析

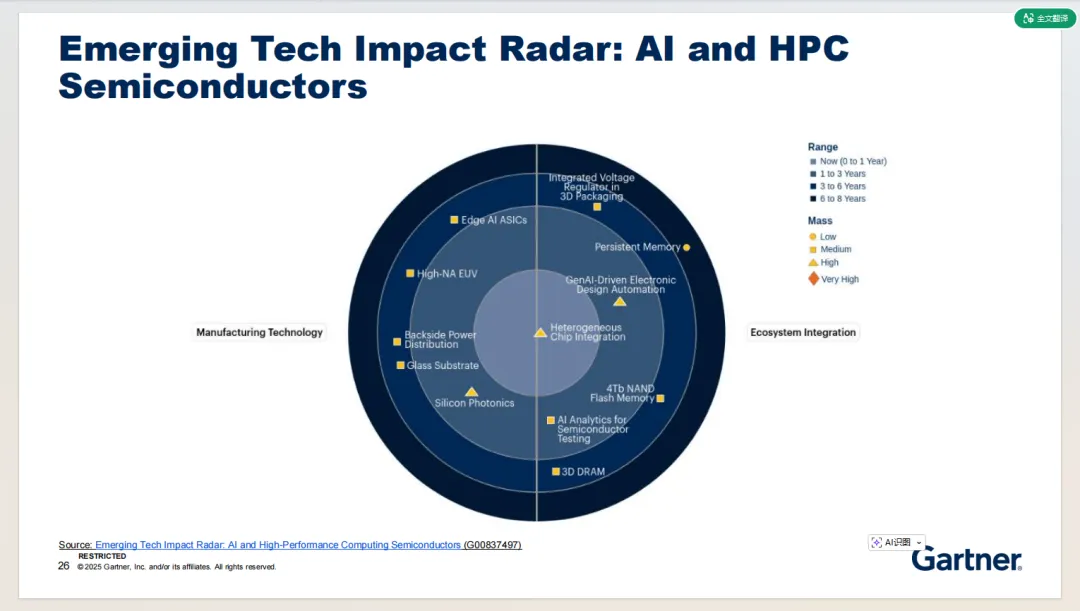

AI 持续发展的支撑条件

关键信息摘录

1

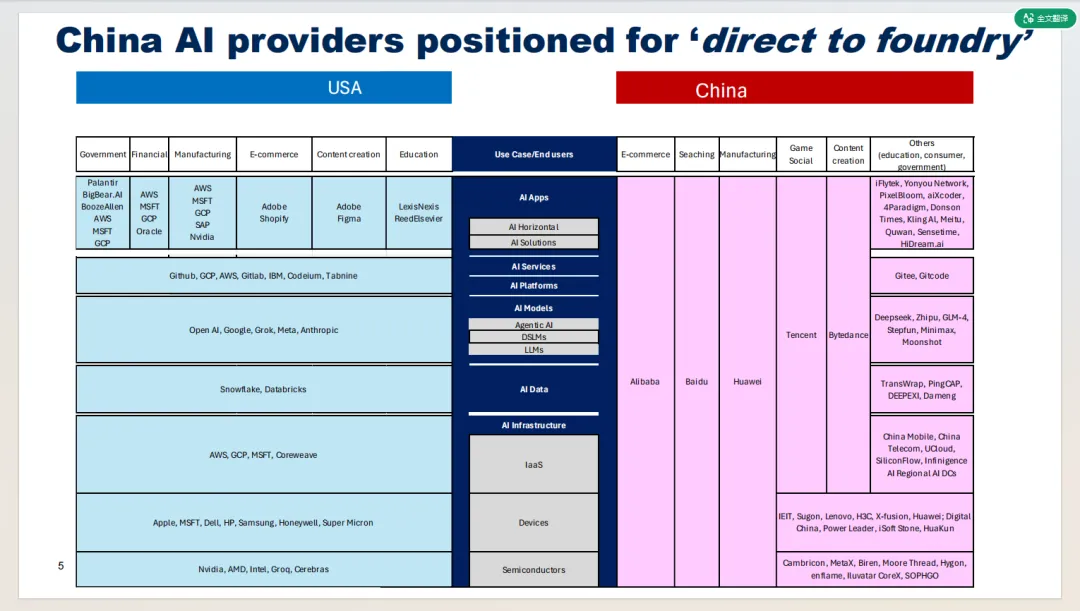

中美 AI 技术生态体系对比

报告从 AI 应用、设备、半导体等八大核心环节,全面对比中美两国的生态布局。

美国核心参与企业包括:

AI 模型:OpenAI、Google、Grok、Meta、Anthropic 等主导全球前沿 AI 模型研发。

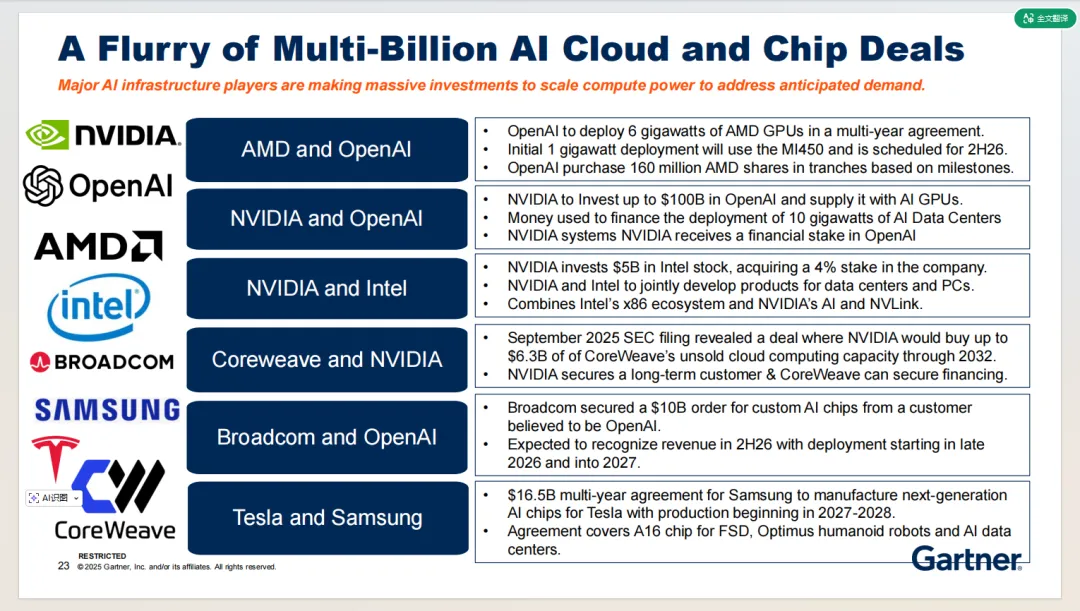

半导体:Nvidia、AMD、Intel、等掌控高端 GPU、AI 加速器等核心硬件。

全链条布局:AWS、微软(MSFT)、GCP(谷歌云)等具有完整生态闭环。

垂直领域应用:Palantir、BigBear.AI 等在各个领域提供 AI 解决方案。

中国核心参与企业包括:

AI 模型:Deepseek、智谱、GLM-4、Stepfun、Minimax等本土企业快速崛起,聚焦大语言模型研发。

半导体:寒武纪、壁仞、摩尔线程、海光等企业突破 AI 芯片技术,填补本土市场空白。

平台与基础设施:华为、百度、腾讯、等在不同领域构建基础设施。

垂直领域应用:字节跳动、科大讯飞等企业在不同领域落地 AI 应用。

2

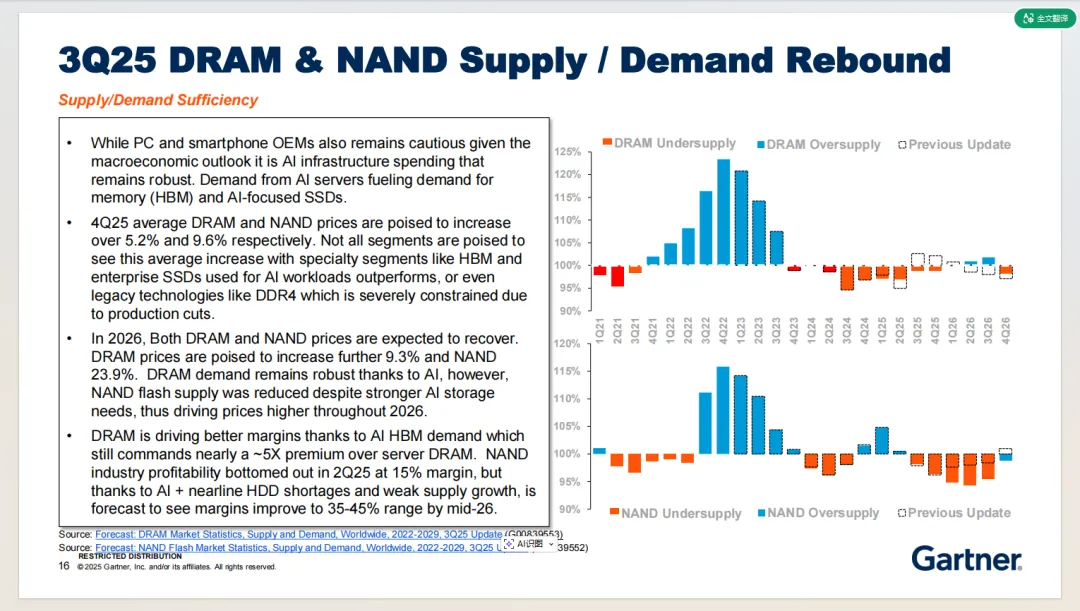

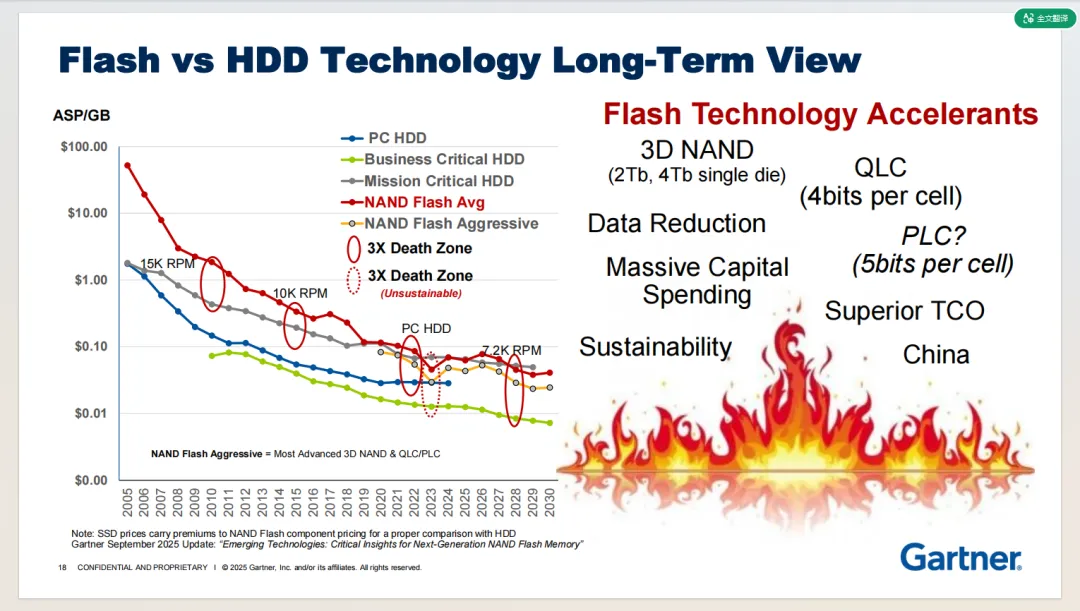

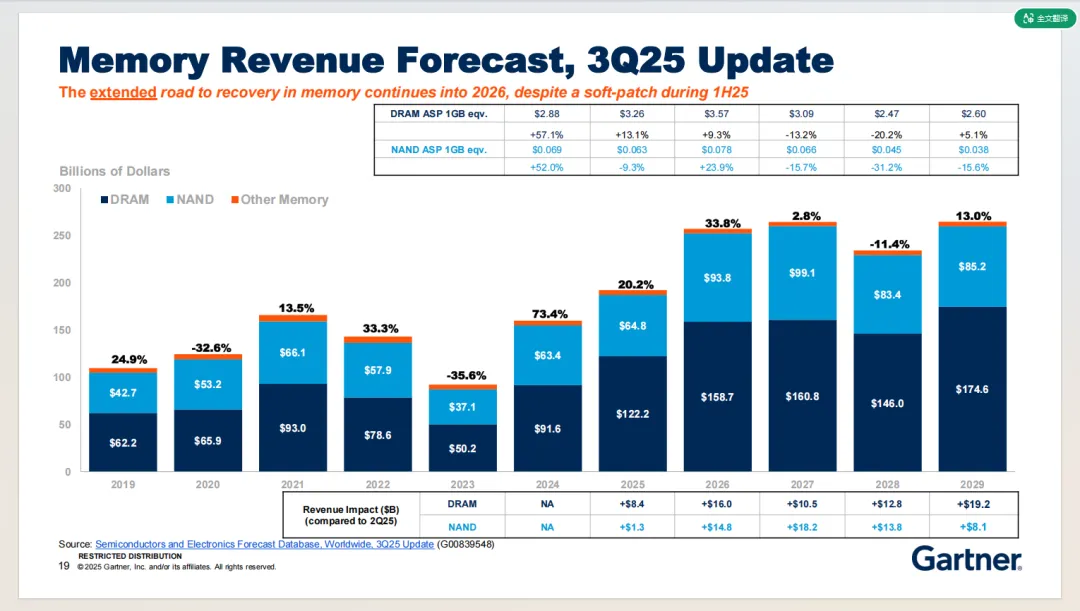

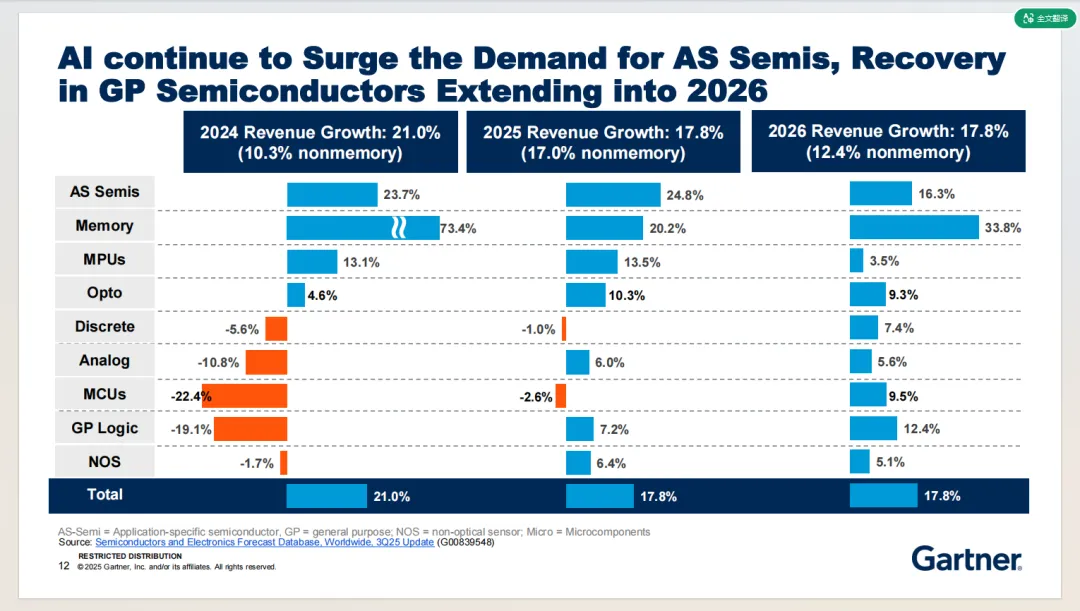

DRAM 和 NAND全面增长,AI品类领跑

2025 年 Q4,DRAM 平均价格预计上涨 5.2%,2026 年价格上涨势头加剧,预计全年涨幅达 9.3%,核心驱动力是 AI 需求的持续爆发与供给增长的滞后性。NAND方面,AI海量数据、HDD短缺,hyperscale厂商存储扩容需求,加上NAND 行业主动收缩供给,导致价格反弹力度超 DRAM,

2025 年 Q4平均价格预计上涨 9.6%,2026 年更是将扩大至 23.9%,利润也会显著回升。长期来看,NAND将持续替代 HDD,QLC、PLC技术迭代驱动成本下降。

3

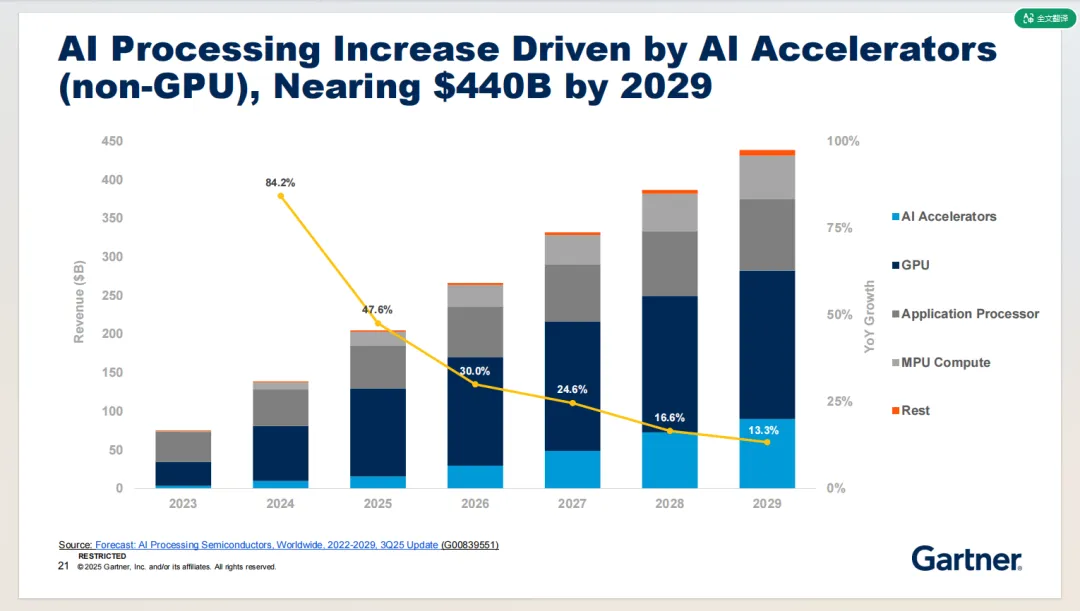

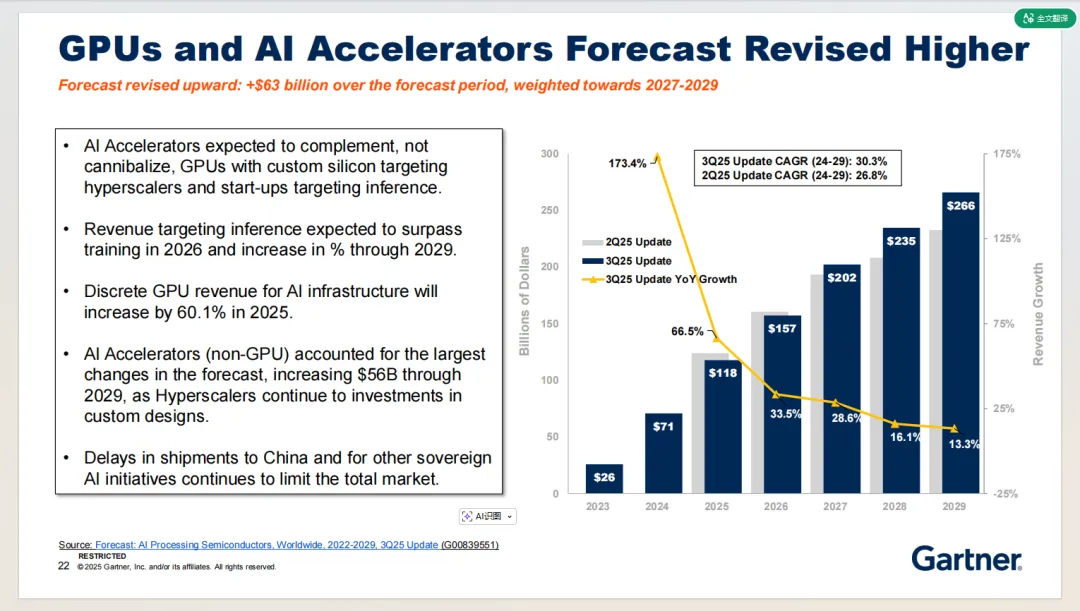

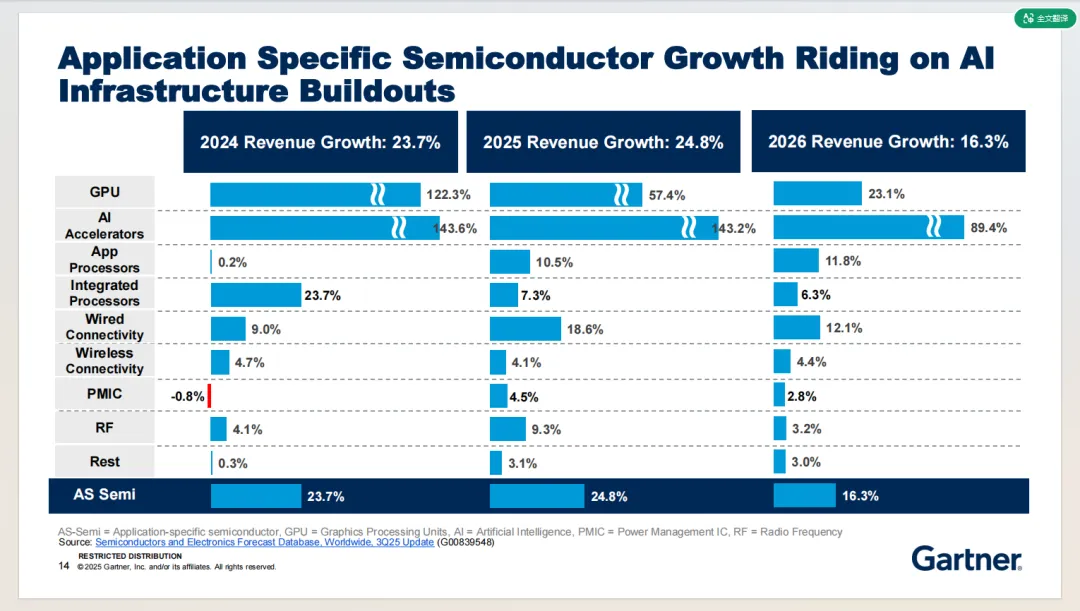

AI 处理半导体市场规模与增长预测

AI 处理半导体市场规模将持续高速增长,到 2029 年接近 4400 亿美元,成为半导体行业最核心的增长引擎。AI 加速器(非 GPU)增长势头最为迅猛,主要得益于超大规模企业对定制化芯片的投资以及推理场景的需求爆发;GPU作为 AI 训练与推理的关键硬件,持续维持稳健增长;应用处理器、计算型 MPU 等其他品类也呈现稳步增长态势。预计推理场景的收入将于 2026 年超过训练场景,并持续扩大占比。

其他页面展示

资料收集不易,用于学习交流。需要报告原件的朋友,或有其他资源or翻译需求,欢迎私信沟通!

除公众号发布的资料外,我们的知识星球——“锐芯星”还有更丰富和富有价值的资源,包括:

业界知名机构的技术和市场分析报告

行业龙头企业的自家技术和产品介绍

科研院所和高校研究成果和讲义教材

金融机构对半导体各领域的分析预测

欢迎扫码加入

⬇

END

关注锐芯闻,掌握“芯”讯息