文章摘要

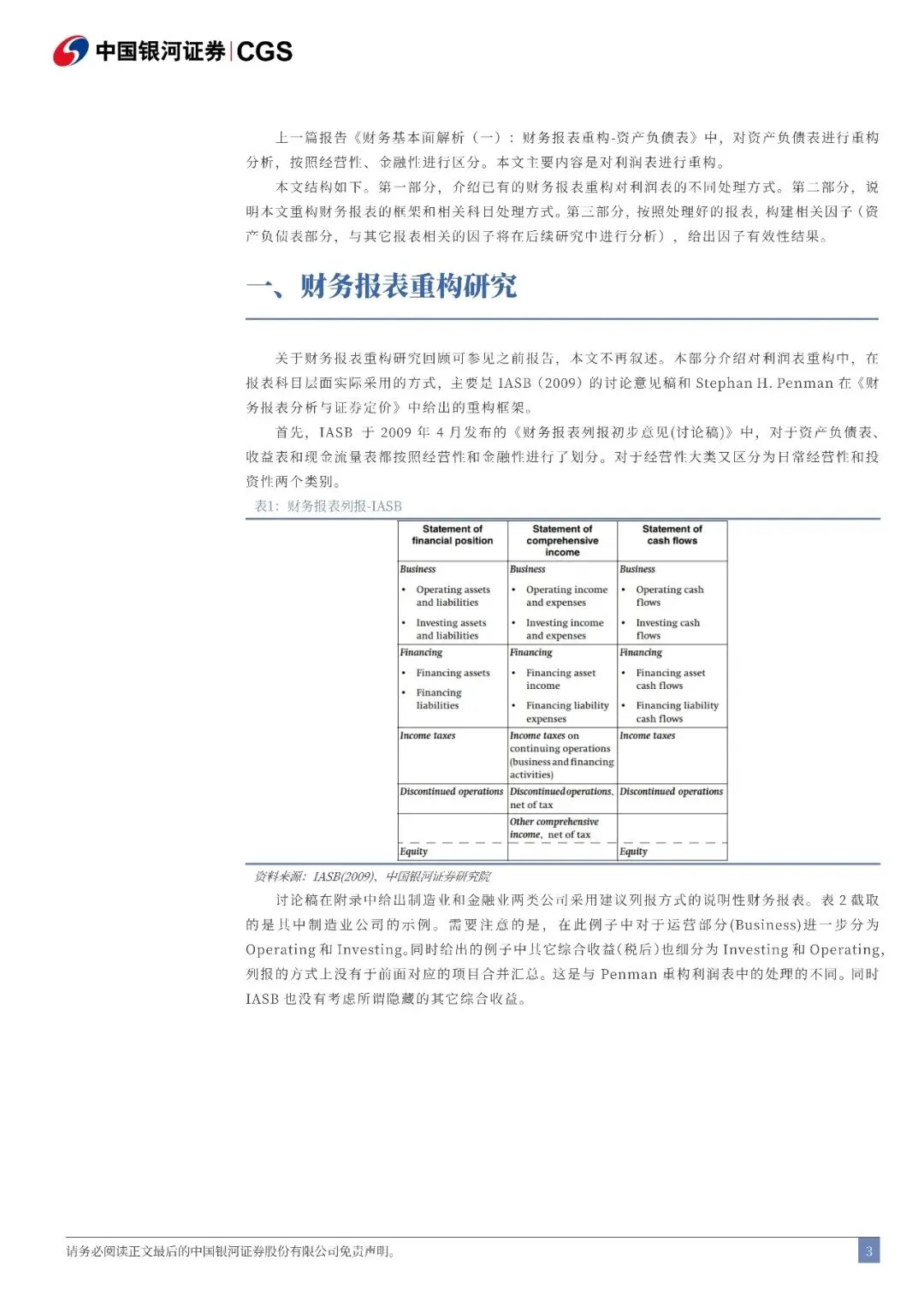

利润表重构已有研究和处理框架。IASB 对于收益表按照经营性和金融性进行了划分。对于经营性大类又区分为日常经营性和投资性两个类别。对于其它综合收益也分为金融性和经营性等,列报的方式上没有于前面对应的项目合并汇总。

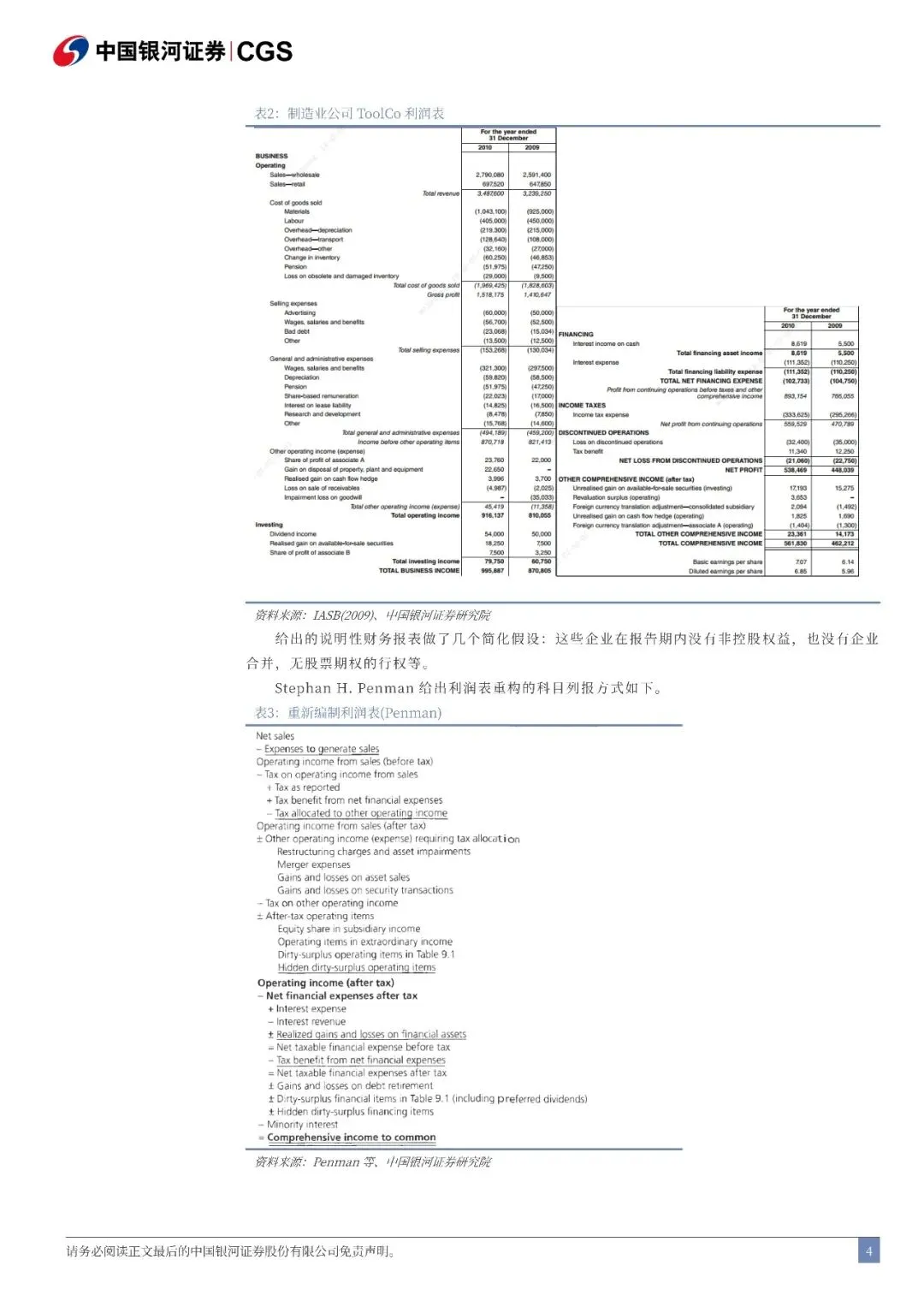

Penman 给出利润表重构与 IASB 类似,但是从综合收益出发,在重构利润表之前对股东权益变动表进行了重构,主要是处理其它综合收益项目,以及隐蔽的非清洁盈余划分处理等。

文章内容

由于文章篇幅限制,只能分享部分

暗号:财务基本面解析(二):财务报表重构-利润表-251229-银河证券-27页

免责声明:以上报告均系本报告通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如有侵权,请联系作者删除,本报告为推荐阅读,仅供参考学习,不构成投资建议,如对报告内容存疑,请与撰写/发布机构联系。

往期推荐

点个在看你最好看