一、本报告概述。

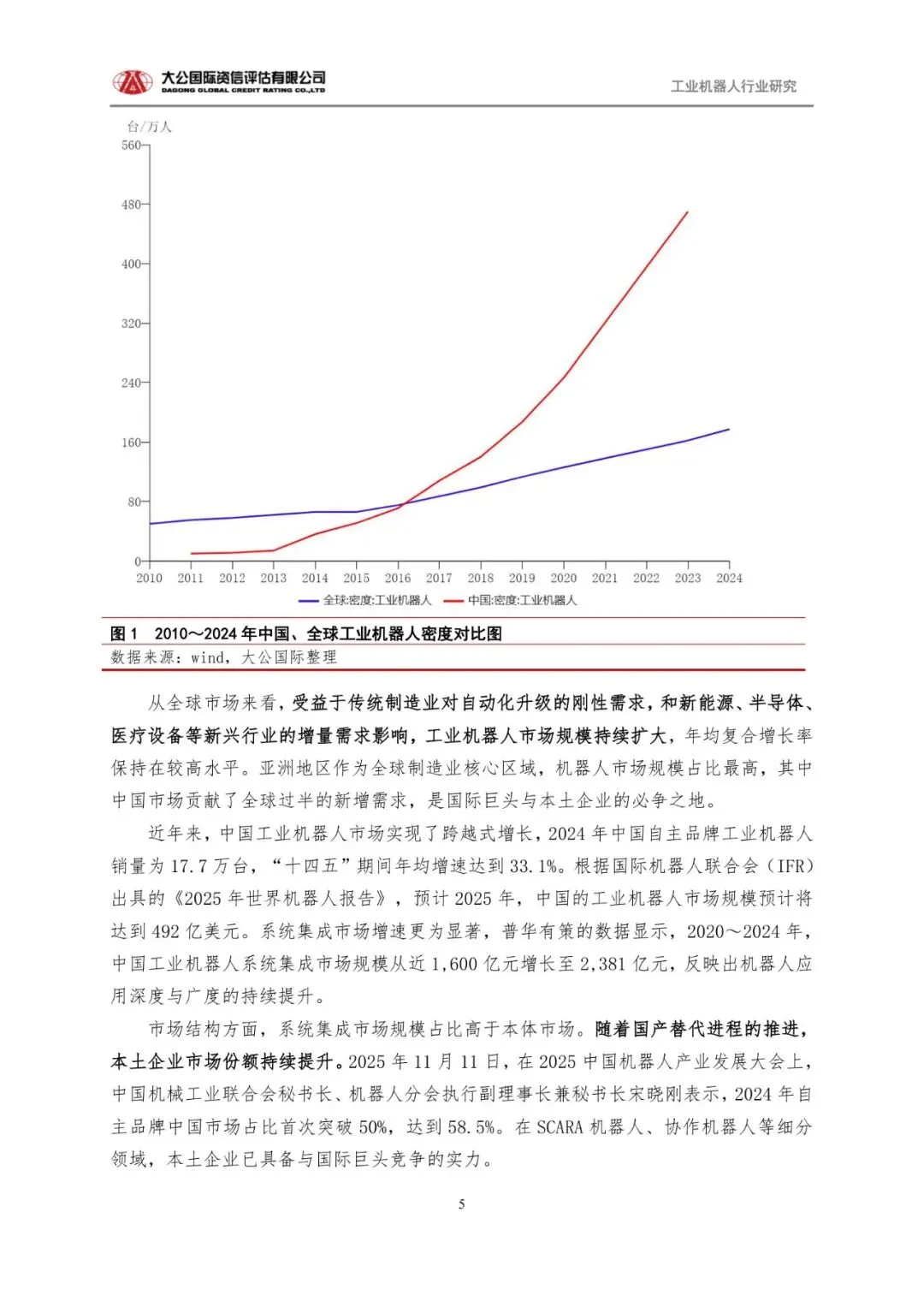

报告系统梳理中国工业机器人产业地位、产业链、市场格局与政策环境,指出我国已成全球最大市场(2024年装机量占全球54.43%,密度470台/万人),但核心零部件仍70%~80%依赖进口。未来五年,行业将以“智能化+国产化”为主线,2025年市场规模预计达492亿美元,本土品牌市占率已升至58.5%,具备由“跟跑”向“领跑”跨越的基础。

二、第一章:工业机器人地位与产业链

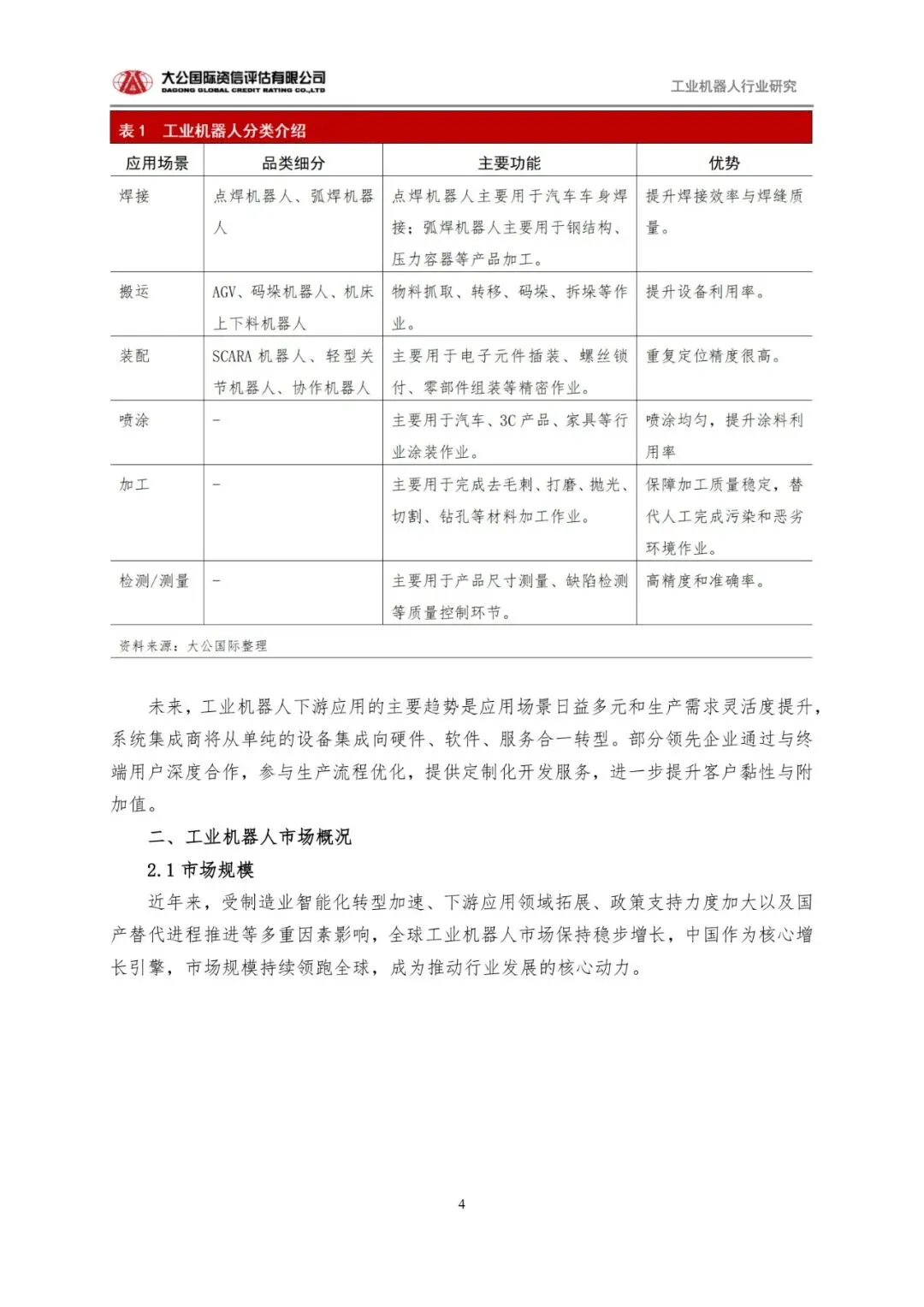

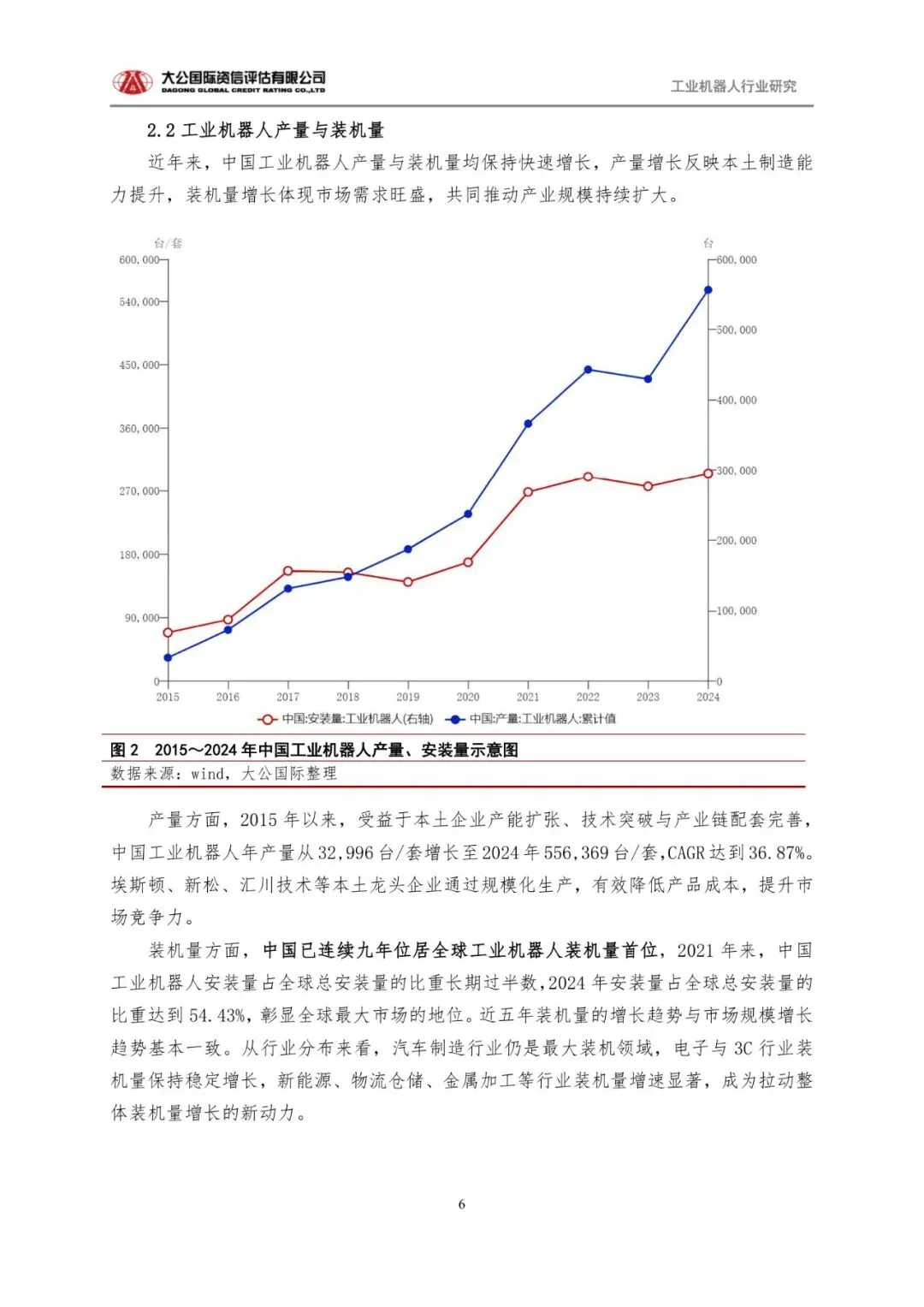

工业机器人被《“十四五”机器人产业发展规划》定位为“制造业皇冠明珠”,2023年中国密度470台/万人,已超欧洲142台、美洲127台。产业链呈“倒三角”价值分布:上游减速器、伺服、控制三大核心零部件成本占比70%~80%,其中RV与谐波减速器仍80%进口;中游六轴多关节机器人占销量65%,埃斯顿等本土厂商年产能已突破万台;下游系统集成市场2024年规模2,381亿元,五年CAGR 10.4%,覆盖汽车、3C、新能源等241个行业中类,新能源场景增速最快(>35%)。

三、第二章:市场运行数据

四、第三章:困境与解决方案

3.1 主要困境

3.2 解决方案

五、第四章:未来展望

关注公众号,获取本报告下载方法。