一、本报告概述。

报告聚焦“大模型驱动的金融智能体”在中国银证保等机构的落地现状、需求痛点与厂商格局,提出“E-Cycle”五阶段模型(初步探索-敏捷实践-规模扩展-增速放缓-成熟),判断2025年行业处于“投资建设期”,2030年市场规模有望从9.5亿元增至193亿元,CAGR 82.6%。核心结论:金融智能体正从“效率工具”升级为“业务增长引擎”,但20%-25%的初期项目因数据、成本或伪智能体问题可能失败,安全合规与价值衡量是跨越“规模化峡谷”的关键。

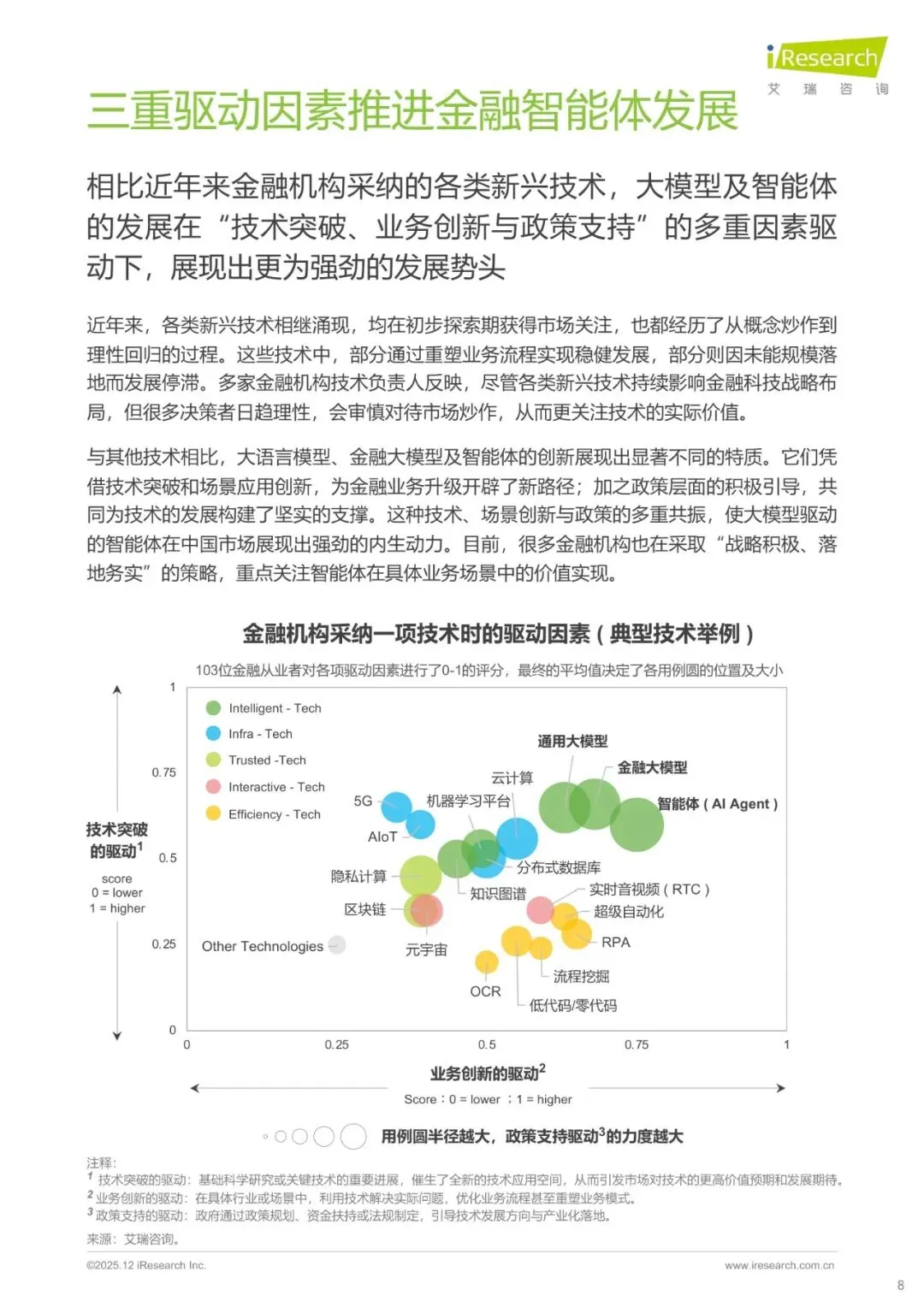

二、序章:三重驱动因素

技术突破:DeepSeek等模型多轮推理准确率提升≥15%,MCP/A2A框架使开发周期缩短30%。

业务创新:33%金融机构已设智能体预算,试点场景平均ROI 1.8倍于传统RPA。

政策支持:2025年3月-10月五份顶层文件明确2027年智能体普及率70%,科技金融等“五篇大文章”提供场景锚点。

三、第一章:中国金融智能体发展现状

1.1 周期阶段:96%项目仍处POC或试点,仅4%进入敏捷实践;预计1-2年内迈入回报初期。

1.2 场景分布:职能运营类(知识问答、办公助手)落地最快,占已签约项目52%;核心交易类尚处外围辅助。

1.3 项目交付:2025年签约项目中59%已部署,39%在实施,2%未启动;平均实施周期4.6个月。

1.4 失败风险:真实生产环境使POC性能平均下降30%,20%-25%项目因成本漏算或数据治理缺失将失败。

1.5 机构分布:银行项目占比43%,资管27%,保险15%;大行/股份行领跑,城商行跟进。

1.6 项目类型:嵌入式功能47%,独立应用53%;平台+大模型组合项目单额可达千万级。

1.7 金额区间:应用类30-150万元占70%,平台类100-150万元为主流,千万级项目已出现5例。

1.8 市场规模:2025年9.5亿元,2030年预计193亿元;产品交付模式占主流,RaaS(结果付费)尚在孵化。

1.9 周期挑战:53%机构表示若首单ROI<1将暂停投资,行业需防“期望膨胀-信心透支”泡沫。

四、第二章:客户需求侧

2.1 认知偏差:70%非技术背景受访者预期过高,60%技术背景者预期过低;伪智能体误导率约18%。

2.2 价值期望:59.6%机构首选“驱动业务增长”,57.8%次选“提升客户体验”,降本增效退至第三位。

2.3 投资意愿:2025Q4积极投资占比64.2%,较Q1提升27.5个百分点;政策与同业示范是主因。

2.4 决策链路:92%机构把安全合规设为底线,69%要求可量化价值,60%关注场景适配与TCO。

2.5 安全关切:58.9%担心行为失控,47%担心数据泄露,45%关注责任归属。

2.6 价值衡量:73%机构要求供应商提供AUM提升、转化率等直接业务指标。

2.7 落地偏好:66%客户优先选择“预置金融知识库+可插拔组件”的平台,信创兼容率要求>80%。

2.8 持续发展:29%头部机构已规划“智能体战略办公室(ASO)”以统一治理、避免重复建设。

五、第三章:厂商供给侧

六、第四章:趋势推演(2025-2035)

七、厂商竞争力象限(节选)

关注公众号,获取本报告下载方法。