本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介广东纳睿雷达科技股份有限公司成立于2014年,2023年3月登陆科创板(688522),总部位于珠海,主营全极化有源相控阵雷达整机的研发、生产、销售及服务,核心产品为X波段双极化(双偏振)有源相控阵雷达,应用于气象探测、水利测雨,并向民航、海洋、低空经济、公共安全等领域延伸。

二、公司目前所处的发展阶段

处于“技术成熟+市场放量”的早期成长阶段:核心产品已通过国家气象局、水利部等权威机构认可,完成全国20余省市近300部雷达布设,收入开始快速爬坡,同时通过外延并购(拟收购天津希格玛微电子)补全芯片环节,向“组件-整机-系统-芯片”垂直一体化升级。

三、财报及研报要点1、业绩情况

2、核心竞争力① 全极化有源相控阵雷达技术:国内最早实现X波段双极化(双偏振)微带阵列天线产业化,被行业协会鉴定为“国际先进”。② 低成本工业化路线:采用商用现货COTS器件+自研核心模块,整机成本较军工路线下降30-40%。③ 多功能硬件平台:同一套雷达硬件可切换气象、低空、海面等固件,实现“气象+监视”二合一,已获民航局空管设备临时使用许可。④ 高时空分辨率:单雷达更新周期30秒、空间分辨率30米,优于传统机械扫描雷达5倍以上。⑤ 专利壁垒:累计授权189项(发明55项),2025H1新增8项发明;研发费用占收入28.9%,显著高于行业平均(10-15%)。

3、重要财务指标

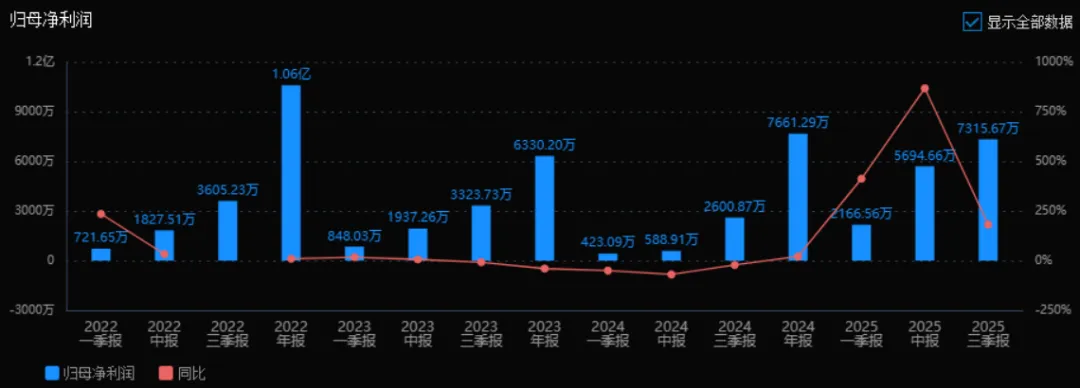

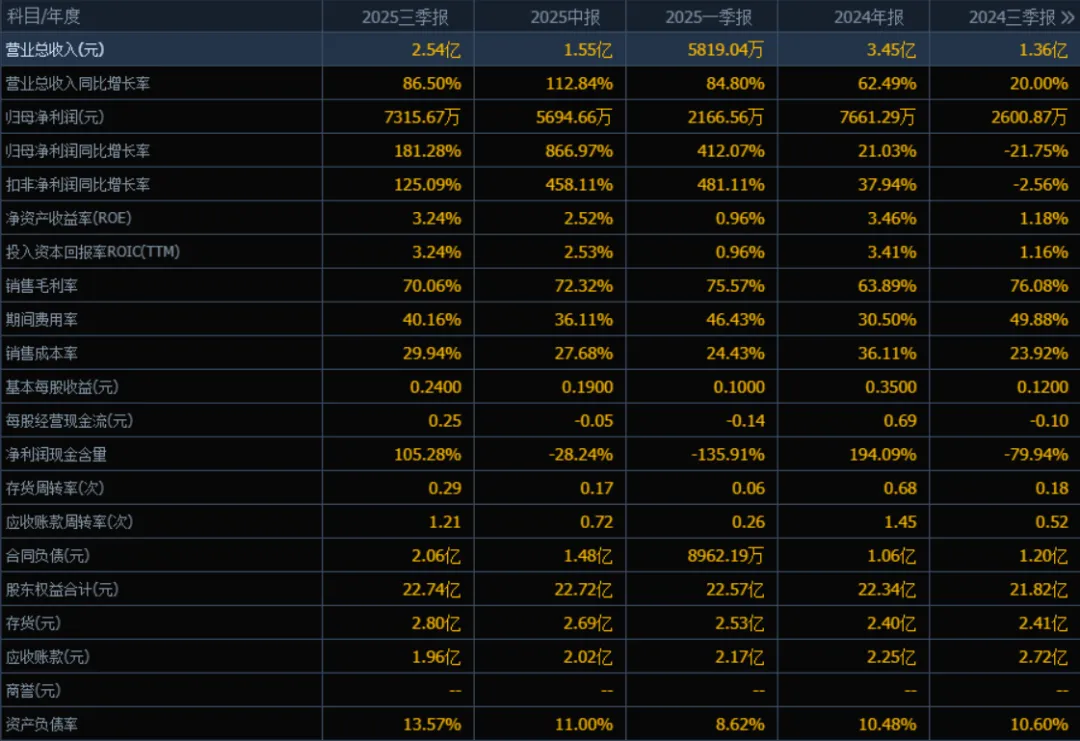

1)营业总收入2025年三季报的营业总收入为2.54亿元,相较于2024年三季报的1.36亿元,同比增长86.50%。评价:营业总收入实现高速增长,反映出公司业务扩张和市场表现强劲,整体营收能力显著提升。

2)归母净利润2025年三季报的归母净利润为7315.67万元,相较于2024年三季报的2600.87万元,同比增长181.28%。评价:归母净利润大幅增长,增速远超营收增速,显示公司盈利能力明显增强,成本控制或经营效率可能有所提升。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM))2025年三季报的ROE为3.24%,ROIC为3.24%;2024年三季报的ROE为1.18%,ROIC为1.16%。评价:ROE和ROIC均明显提升,表明公司资本利用效率和投资回报能力显著改善,股东价值创造能力增强。

4)销售毛利率2025年三季报的销售毛利率为70.06%,低于2024年三季报的76.08%。评价:毛利率略有下降,但仍维持在较高水平(>70%),说明公司产品定价能力较强,但需关注成本上升或市场竞争可能带来的影响。

5)期间费用率2025年三季报的期间费用率为40.16%,低于2024年三季报的49.88%。评价:期间费用率有所下降,表明公司在销售、管理和财务费用方面的控制取得一定成效,有助于提升净利润率。

6)销售成本率2025年三季报的销售成本率为29.94%,高于2024年三季报的23.92%。评价:销售成本率有所上升,与毛利率下降趋势一致,可能反映了原材料或生产成本上升的压力,需进一步关注成本控制。

7)净利润现金含量2025年三季报的净利润现金含量为105.28%,远高于2024年三季报的-79.94%。评价:净利润现金含量由负转正且超过100%,表明公司净利润实现质量高,经营活动现金流充沛,盈利具有较好的现金支撑。

8)存货周转率和应收账款周转率2025年三季报的存货周转率为0.29次,高于2024年三季报的0.18次;应收账款周转率为1.21次,高于2024年三季报的0.52次。评价:两项周转率均有所提升,说明公司存货管理和应收账款回收效率改善,营运能力增强。

9)应收账款和存货2025年三季报的应收账款为1.96亿元,较2024年三季报的2.72亿元有所下降;存货为2.80亿元,较2024年三季报的2.41亿元略有上升。评价:应收账款减少有助于改善现金流,存货增加可能与业务规模扩张有关,需关注存货周转效率。

10)资产负债率2025年三季报的资产负债率为13.57%,略高于2024年三季报的10.60%。评价:资产负债率虽略有上升,但仍处于较低水平,财务结构稳健,债务风险较低。

总体评价

该公司在2025年前三季度表现出强劲的增长态势和盈利能力提升:营业总收入与归母净利润均实现高速增长,ROE与ROIC显著改善,净利润现金含量大幅提升至健康水平,显示出盈利质量高、现金流充裕的特点。期间费用控制较好,营运效率(存货与应收账款周转率)有所提升。需关注的是:销售毛利率略有下滑,销售成本率上升,可能面临成本压力;存货规模有所增加,需持续关注存货管理效率。整体来看,公司财务结构稳健,增长动力充足,盈利质量较高,具备良好的发展潜力。

4、品牌质量及客户资源品牌:获2025年世界雷达博览会金奖、水利部招标重点目录、央视《新闻联播》多次报道,行业美誉度高。质量:产品通过中国气象局《X波段双线偏振一维平面相控阵天气雷达系统功能规格需求书》测试,核心指标(差分反射率误差≤0.2dB、相关系数≥0.99)达到美国WSR-88D同等水平。客户:气象局(广东、福建、山东等20省市)、水利部(珠江委、黄委、太湖局)、民航(中南空管局)、应急管理部、香港天文台,前五大客户收入占比47.6%,多为政府/事业单位,订单稳定。

四、行业情况及公司的市场地位和竞争格局1、行业总体情况相控阵雷达民用化处于爆发起点,上游为T/R组件、FPGA、结构件,下游为气象、水利、民航、低空经济。政策驱动:《气象高质量发展纲要(2022-2035)》要求2027年前全国完成200部X波段相控阵天气雷达布设;水利部“三道防线”要求2026年前建成150部水利测雨雷达。

2、市场容量与增速中国气象雷达协会预测:2025-2028年国内X波段相控阵天气/水利雷达累计需求约1000部,对应市场规模120-150亿元,年均复合增速35%以上;低空监视雷达(反无人机)2027年增量市场80亿元,CAGR 40%。

3、公司市场地位国内X波段双极化相控阵雷达已布设数量第一(近300部),按存量测算市占率≈30%,排名第二、三位为国有军工研究所(38所、14所)占比约25%、15%,公司作为唯一上市民营主体,在民用细分赛道居首。

4、主要竞争对手军工体系:中国电科38所(四创电子)、14所(国睿科技);高校系:成都锦江电子;民营:安徽四创、航天科工8511所。公司优势在于低成本、高更新率、民用认证齐全。

5、竞争优势成本较军工路线低30-40%,交付周期6个月(军工12-24个月);售后响应24小时,军工体系按周计;产品已通过气象、水利、民航三大系统认证,军工对手多仅具备军用资质。

五、AI分析的未来三年利润增长情况基准:2024年归母净利润约1.1亿元(全年预告)。驱动因素:1)行业自然增长:气象+水利年均新增200部,公司市占率30%,对应60部,单部收入约450万元,贡献收入2.7亿元,毛利1.9亿元。2)产能扩张:珠海基地2025年底竣工,产能由年产80部提升至200部;合肥基地2026年Q2投产,再增100部,总产能300部/年,支撑2026-2027年放量。3)低空经济新产品:Ku波段反无人机雷达2026年小批量,预计2027年贡献收入3亿元,毛利2亿元。4)芯片自研:收购天津希格玛后,T/R组件成本再降15%,2027年毛利率有望升至75%。

利润预测(AI情景模型,中性):2025年:收入4.8亿元,归母净利润1.3亿元,同比+118%。2026年:收入8.2亿元,归母净利润2.6亿元,同比+100%。2027年:收入13.0亿元,归母净利润4.5亿元,同比+73%。2025-2027年归母净利润年均复合增长率(CAGR)≈96%。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:175.10、137.50、44.28

注:$纳睿雷达$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。