(点击查找星球报告?)

摘要

报告类型:生物医药

一、关键词

化学仿制药、生物类似药、一致性评价、国家组织药品集中带量采购(集采)、市场规模、过评批文、同质化竞争、委托生产、国际化、政策驱动(MAH 制度 / 专利链接)

二、研究概述

该报告由中国医学科学院药物所等机构牵头,聚焦化学仿制药与生物类似药两大核心领域,基于 2018-2024 年市场数据(规模、过评情况、集采批次)与政策动态,分析仿制药市场现状、一致性评价进展、带量采购成效,以及生物类似药的品种布局、竞争格局与国际化突破,指出行业面临的同质化、利润承压等挑战,为医药企业转型、政策优化提供参考,助力仿制药产业从 “规模” 向 “高质量” 升级。

三、研究要点

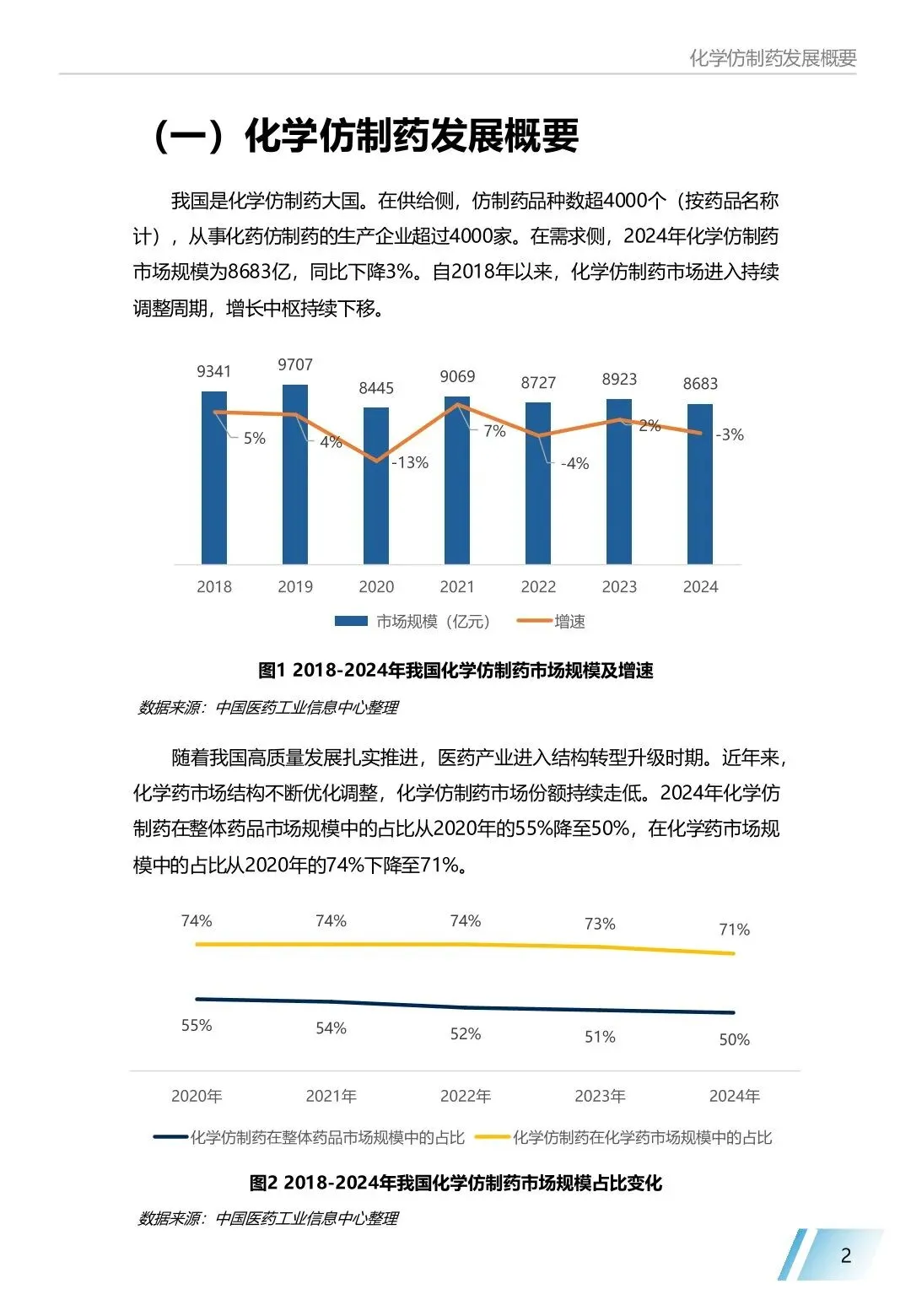

- 化学仿制药市场进入调整周期,规模下降且集中度偏低

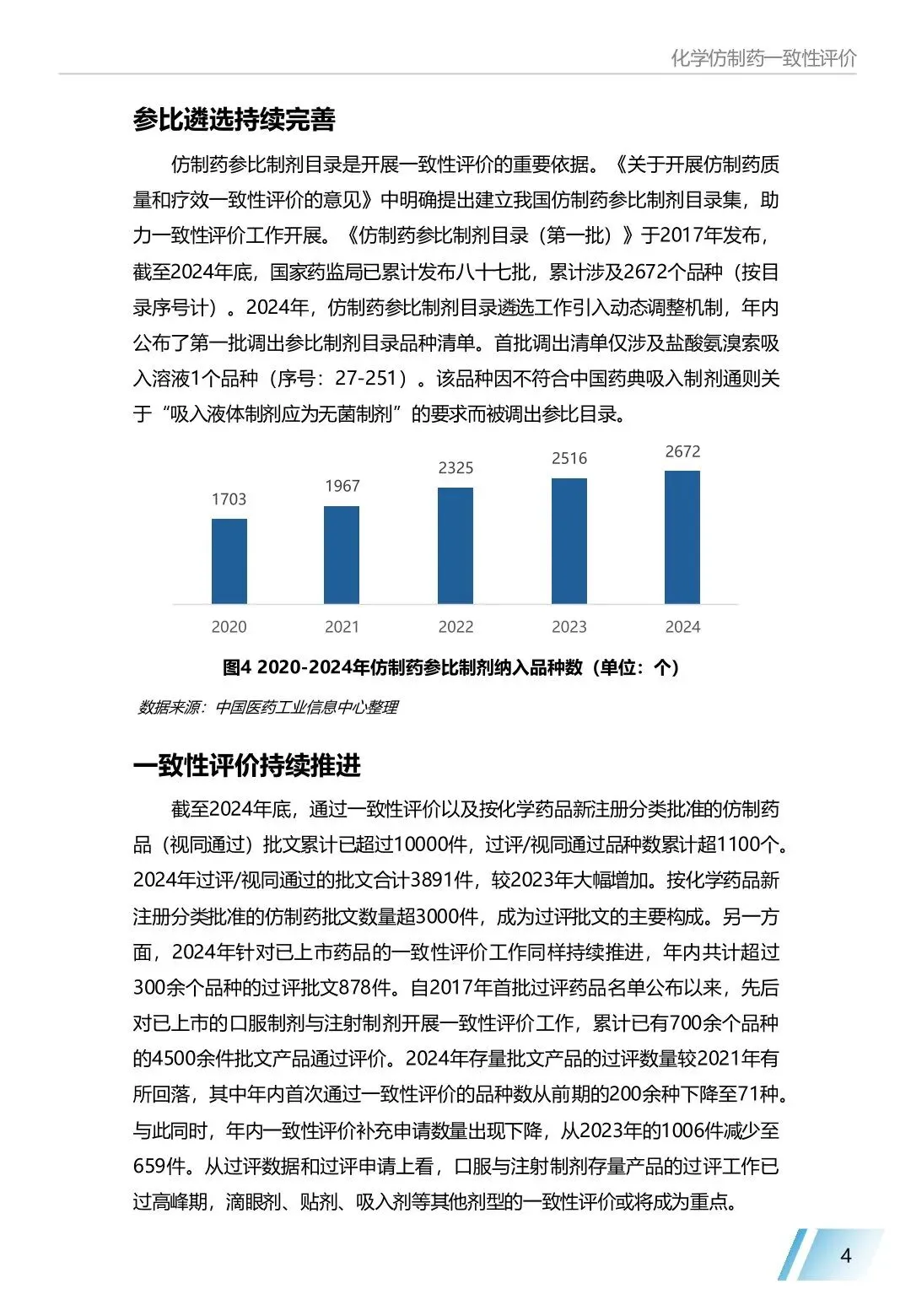

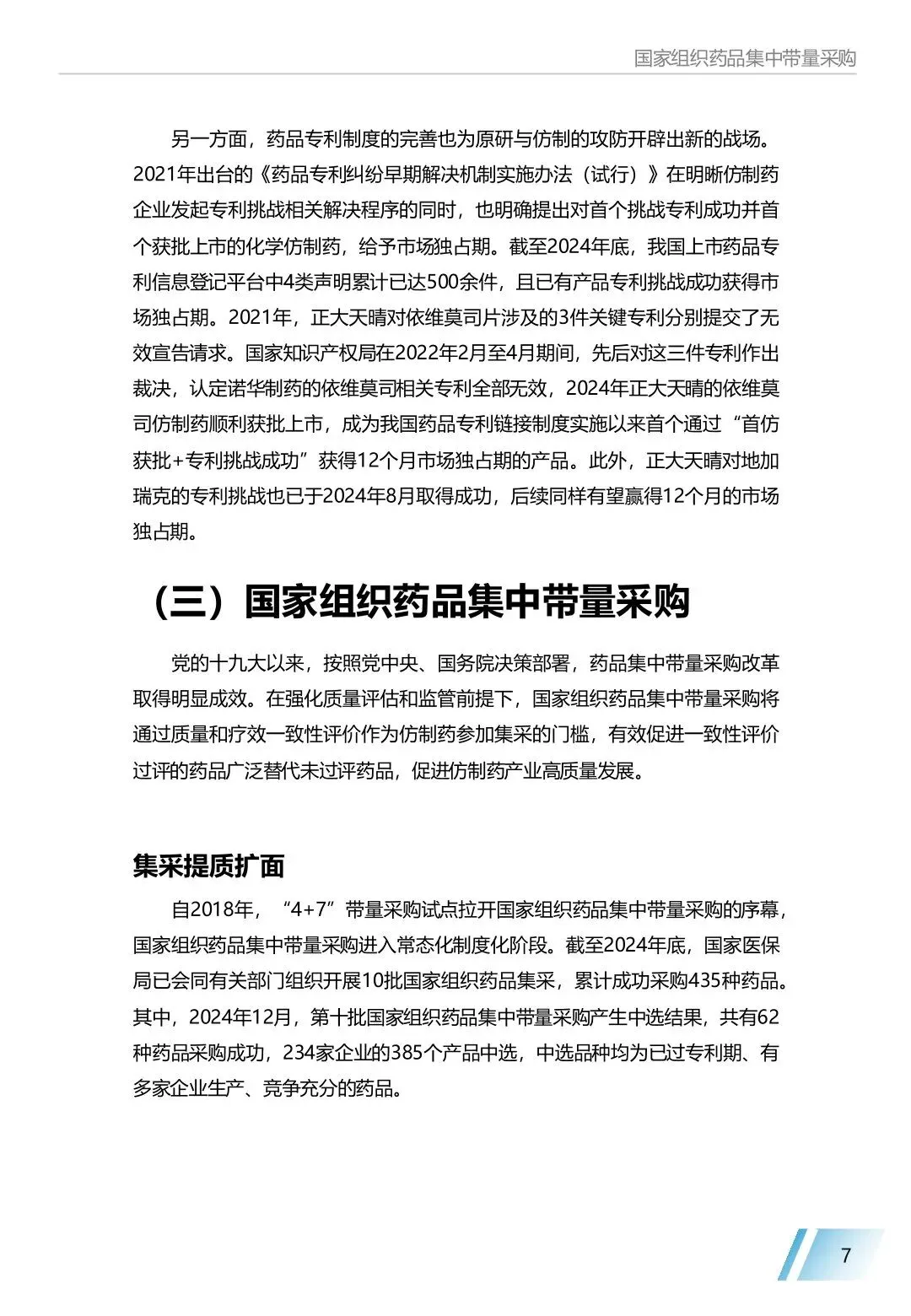

。2024 年化学仿制药市场规模 8683 亿元,同比下降 3%,自 2018 年起持续调整,在整体药品市场占比从 2020 年 55% 降至 50%,化学药市场占比从 74% 降至 71%。市场集中度仍低,TOP100 企业占比 55%(缓慢下降),TOP10 企业(如石药、齐鲁)占比稳定在 22% 左右,因企业数量超 4000 家、品种超 4000 个,低水平竞争加剧,需通过产业整合提升效率。 - 一致性评价持续推进,过评批文激增但同质化问题凸显

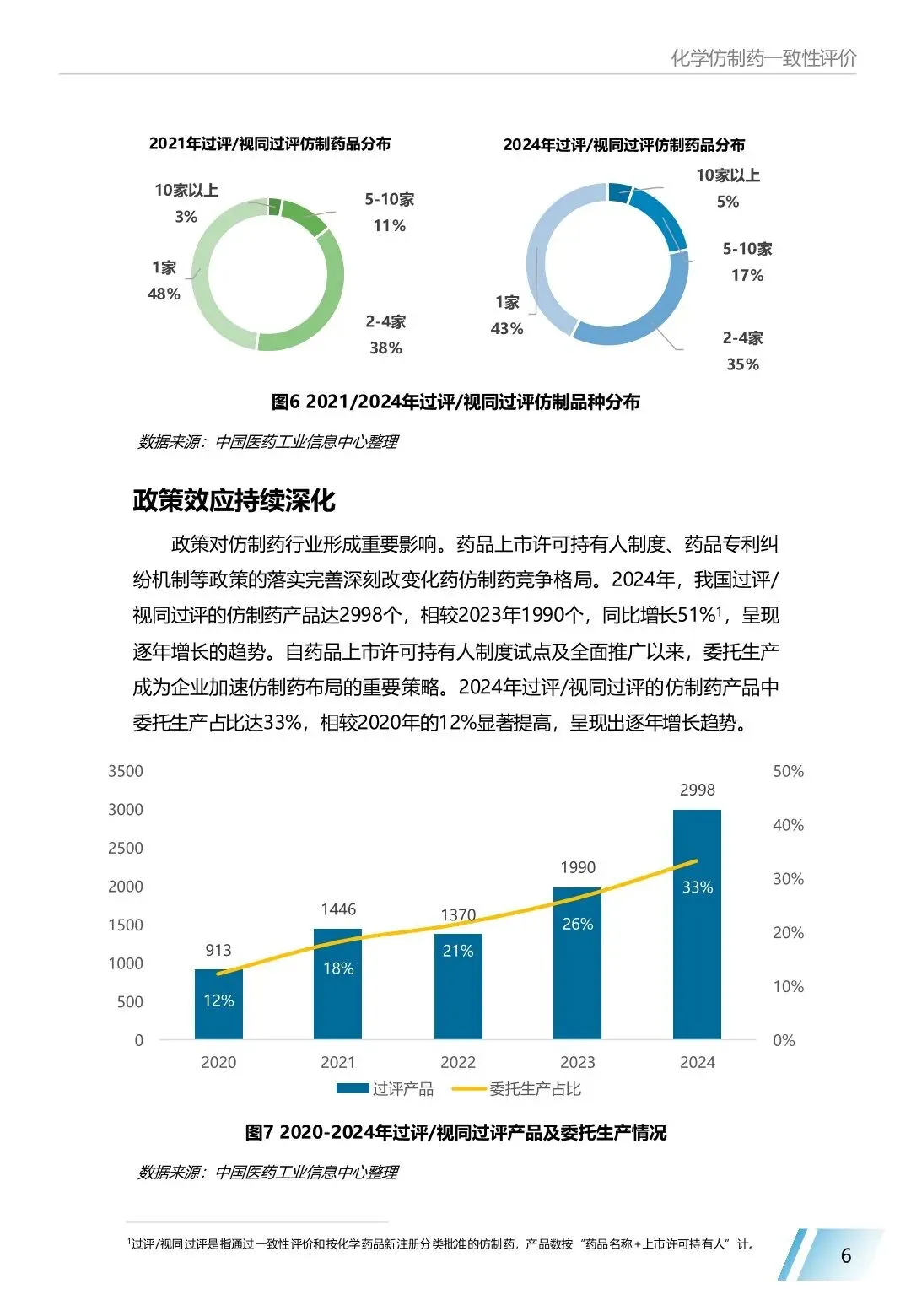

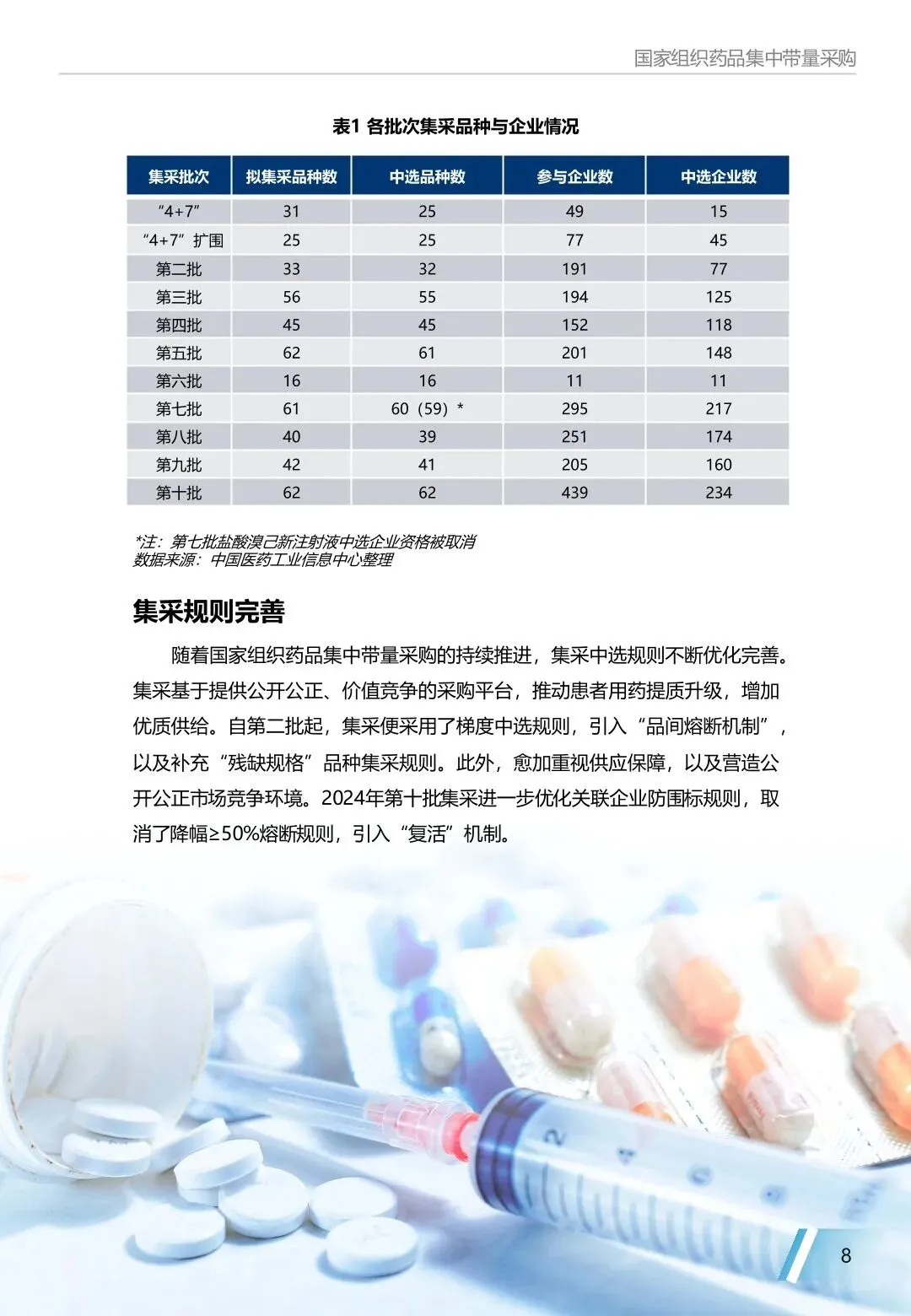

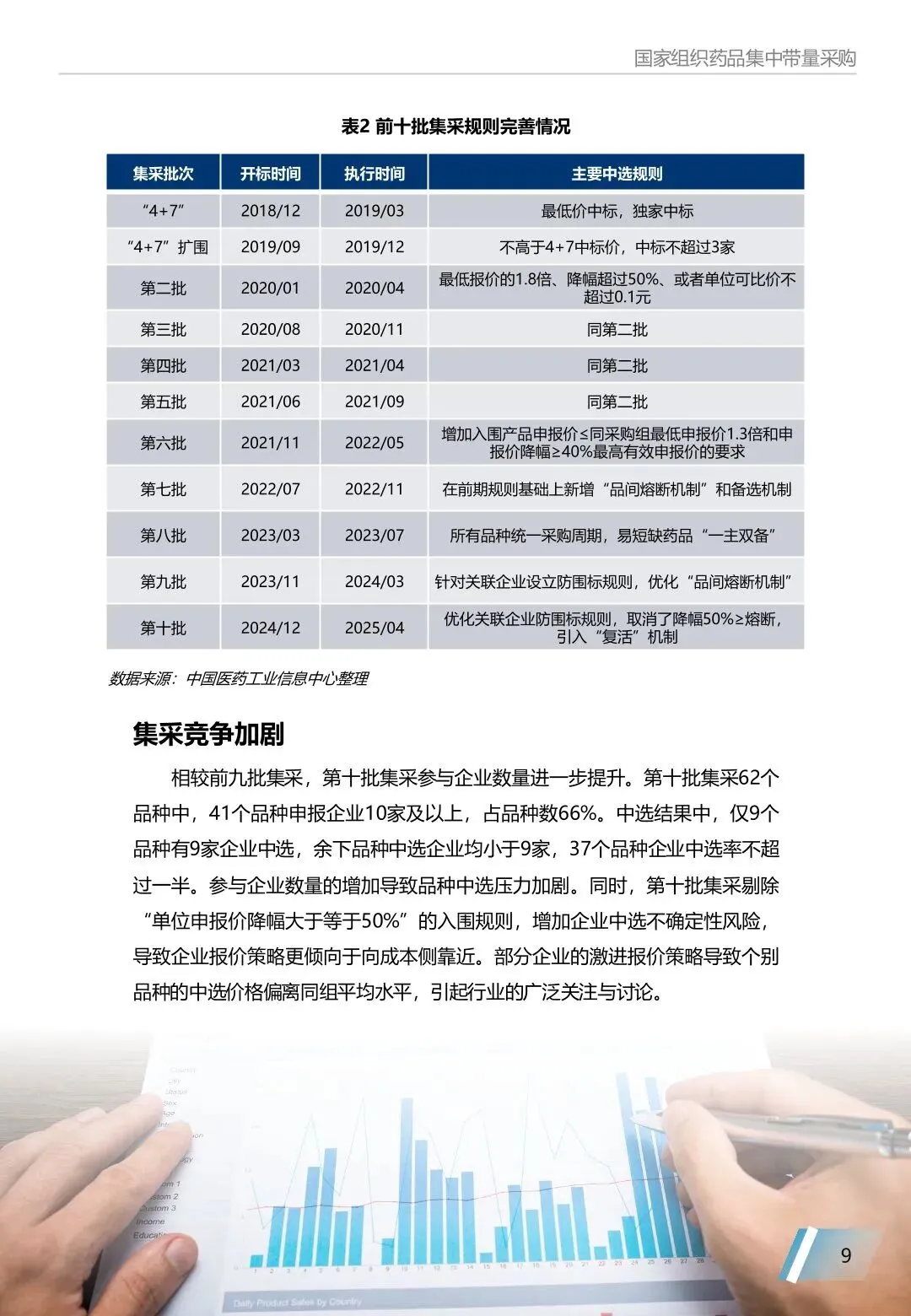

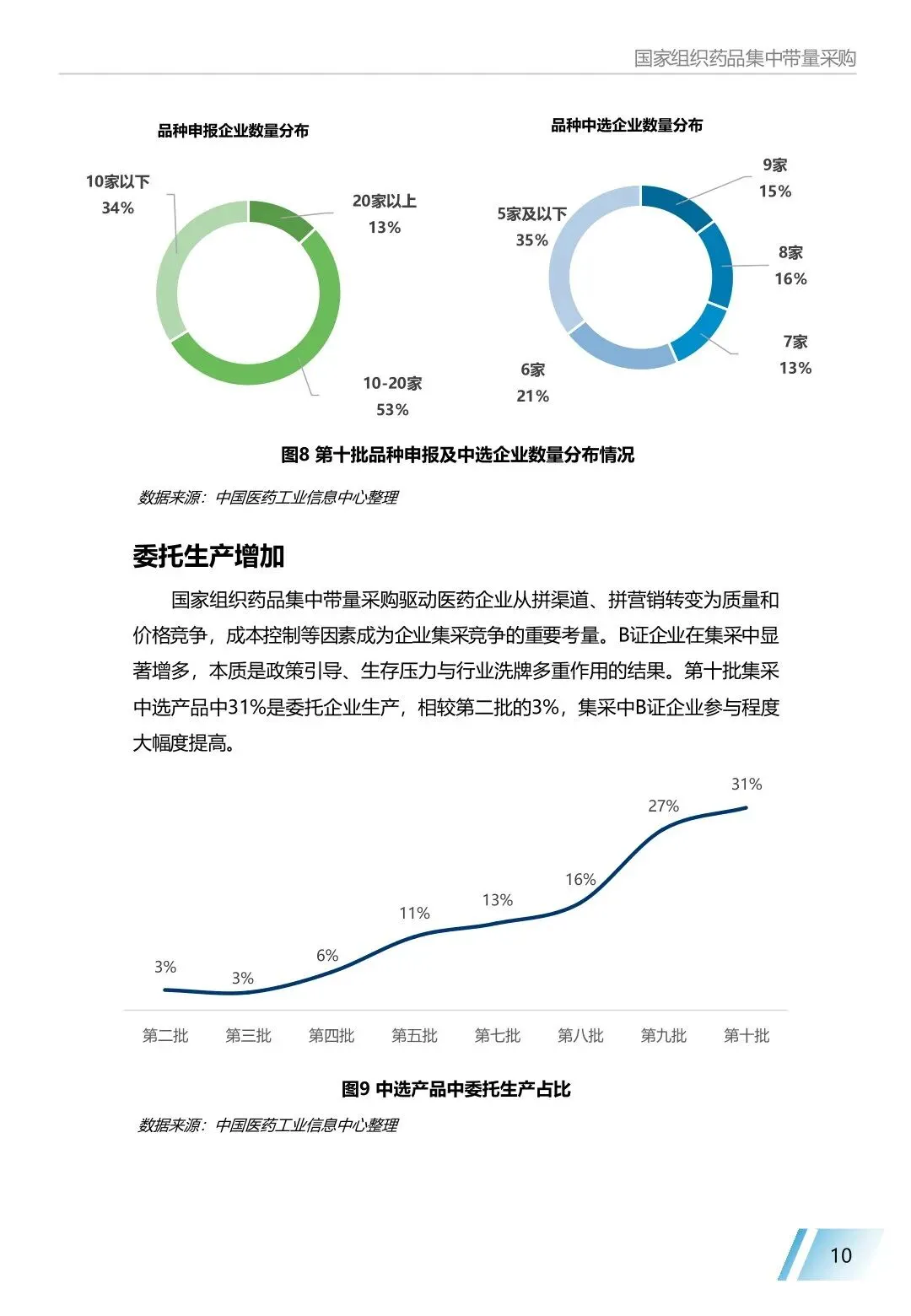

。截至 2024 年底,过评 / 视同过评批文超 10000 件,品种超 1100 个;2024 年过评批文 3891 件(含 3000 件新注册分类仿制药),存量批文过评 878 件,但首次过评品种从 200 余种降至 71 种,口服与注射制剂过评高峰已过,滴眼剂等剂型将成重点。过评品种中 5 家及以上企业竞争的品种从 2021 年 79 个增至 203 个(占比 22%),70% 过评品种集中在 33% 企业,同质化加剧压缩利润空间。 - 带量采购提质扩围,规则优化推动行业洗牌

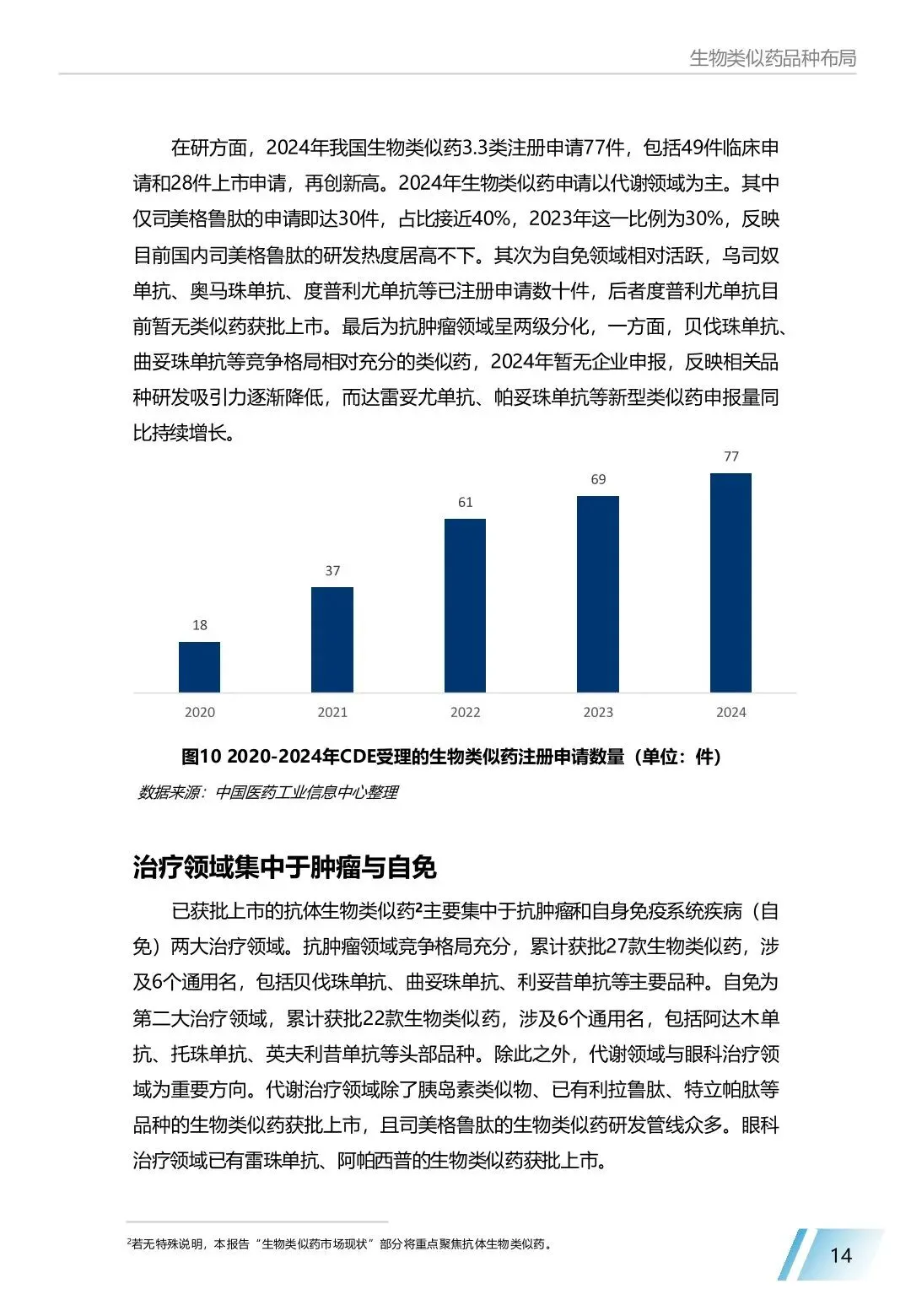

。截至 2024 年底,国家组织 10 批集采覆盖 435 种药品,第十批 62 种药品中 41 种申报企业超 10 家,37 种企业中选率不足 50%,竞争加剧;规则从 “最低价中标” 升级为梯度中选、“品间熔断”“复活机制”,取消降幅≥50% 熔断,企业报价更贴近成本。集采推动委托生产增加,第十批中选产品委托生产占比 31%(第二批仅 3%),B 证企业通过委托降低成本,行业从 “拼营销” 转向 “拼质量与成本”。 - 生物类似药快速发展,品种扩容且国际化突破

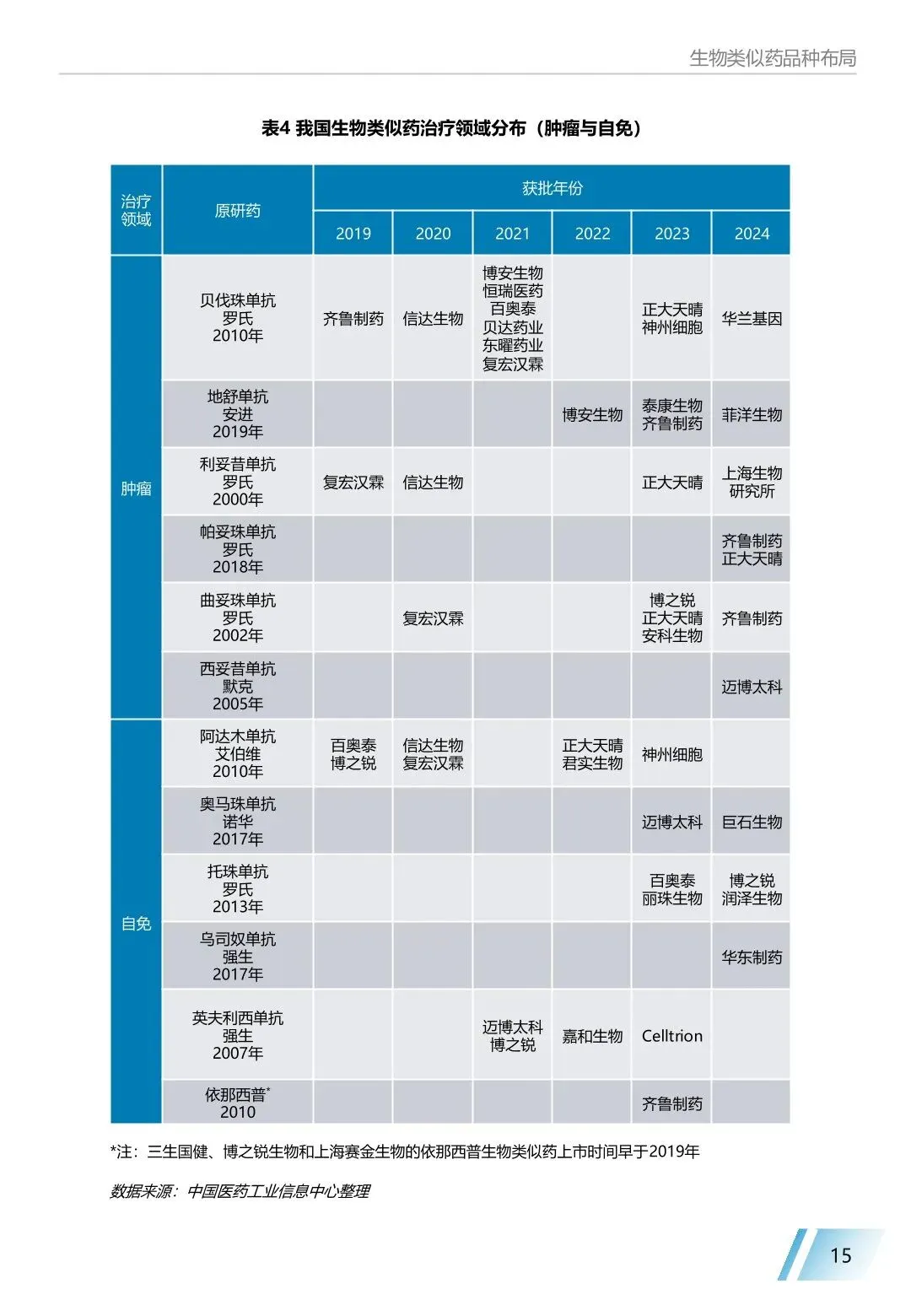

。截至 2024 年,获批生物类似药 87 款(含胰岛素),市场规模破 200 亿元,年复合增长率 250%;抗体类占比超 50%,贝伐珠单抗(11 款)、阿达木单抗(7 款)为热门品种,2024 年新增德谷胰岛素等 5 个首获批品种。研发聚焦代谢领域(司美格鲁肽申请占比 40%)与自免领域(乌司奴单抗等),国际化成果显著,百奥泰托珠单抗、复宏汉霖曲妥珠单抗等 4 款在欧美获批,齐鲁制药雷珠单抗成首个 “出海” 国产眼科生物制剂。 - 行业面临多重挑战,政策与创新驱动转型

。化学仿制药受集采降价、同质化影响利润承压;生物类似药虽扩容,但头部企业(复宏汉霖、齐鲁等)占 70% 市场份额,中小企业生存空间受限。未来需依托政策(MAH 制度、专利链接)推动创新,如正大天晴通过专利挑战获依维莫司 12 个月市场独占期;企业需向复杂制剂(微球、脂质体)与生物类似药高端化转型,同时借助国际化拓展市场,缓解国内竞争压力。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告