郑州2025房产市场报告:四代宅逆势试图突围,新房和存量房市场分化加剧

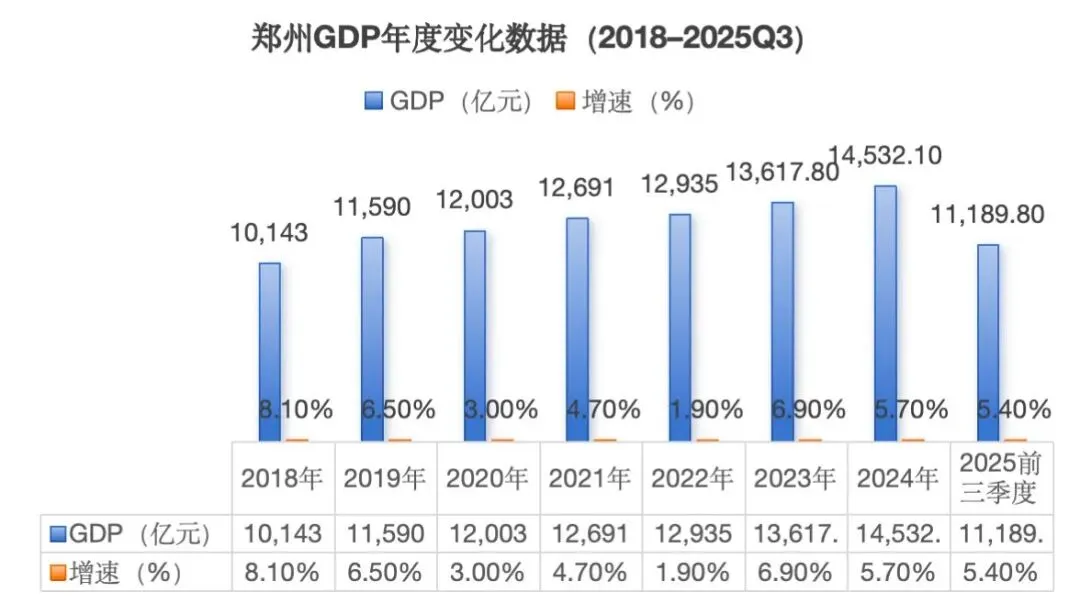

2025 年:政策效应衰减、需求持续萎缩、四代宅产品创新逆势突围,仅区域性占领改善市场、四代宅/三代宅/二手房发生结构性分化2026 年:救市与价格回调持续、四代宅产品迭代与卷价格并存、旧规三代宅去化困境、二手房价格进一步探底2025年,郑州经济呈现低速增长态势。前三季度GDP实现11189.8亿元,同比增长5.4%,新产业、高新技术、新产品是明显高增长点,但传统行业处境艰难,居民收入预期降低,消费行为趋于保守。其中,金水区以1645亿元GDP领跑全市,郑东新区和航空港区成为增长发力点。人口结构变化加剧市场挑战:2025 年初郑州常住总人口1308.6万人,主城八区人口下降至683.6万人,老龄化日益明显(60岁以上人口占比14.4%)。劳动力平均年龄达40岁,适老、多孩家庭需求成为市场新关注点。与此同时,居民存款余额增长6.2%,贷款余额仅增4.2%,显示居民加杠杆意愿较弱,购房决策更加谨慎。宏观环境为房地产市场奠定了“低位运行”的基调。2025年郑州土地市场呈现“量减价升”特征。全年成交建筑面积197万平方米,同比下跌9%,但平均楼面价升至5594元/平方米,同比上涨9%。土地成交向核心区域集中:全年共成交22宗地,溢价成交7宗,其中民企拿地14宗占比64%,尤其在下半年加速布局。核心区优质地块竞争激烈,如金水主城司法警官学校地块溢价率达87.5%,中原区主城龙湖中原颂后续地块溢价23.9%,中原区主城二砂北侧地块溢价22.4%。从土地供应结构看,“主城核心区+低容地块”成为主流,但高库存背景下,政府供地依然谨慎。

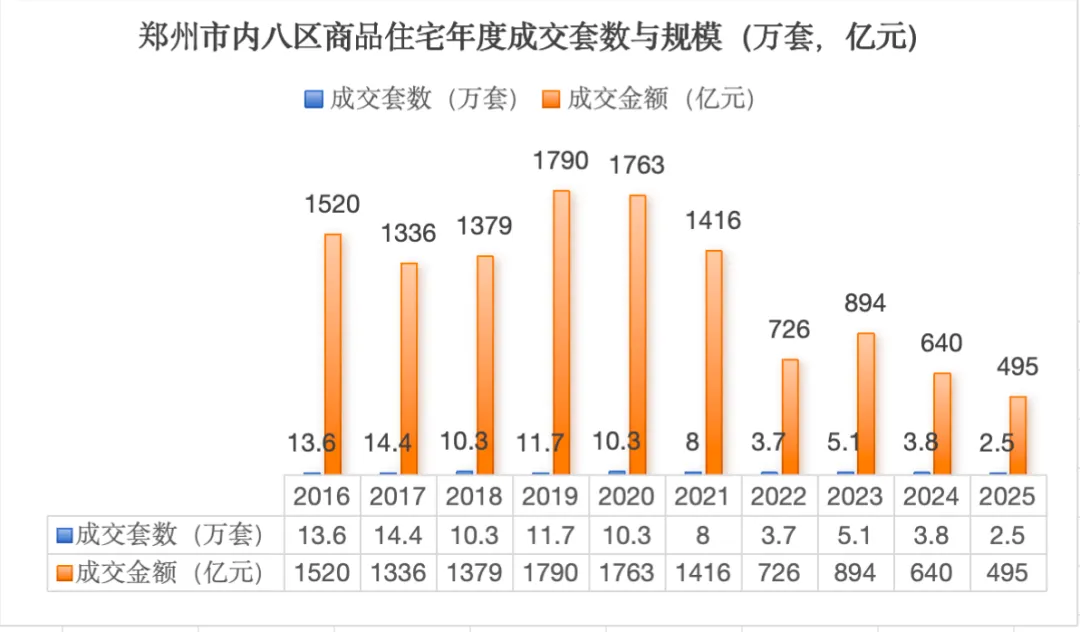

2025年郑州住宅市场量价分化明显:市内八区住宅供应248万方,同比-17.9%;成交313万方,同比-30%。然而成交均价逆势上涨4%至15795元/平方米,主要受四代宅产品入市拉动。从成交套数看,全年仅2.5万套,同比下降34%,创近年来新低。市场规模自2019年以来持续萎缩,短期无反弹迹象。面积段上移趋势显著:135平方米以上改善型产品占比39%,同比上升6.5%;95平方米以下刚需产品占比降至16%,购房需求明显向改善端倾斜。区域表现严重分化:金水区成交量居首,均价17417元/平方米,是主城改善集中地;郑东新区承接主要高端改善需求。而金水区、高新区供过于求,库存压力较大,高新区显然已经成为第二个“金水北”。四代宅并完全未起到拯救房企、拯救市场作用,仅为区域性占领改善市场,有个显著特点是,区域内核心位置四代宅占领市场,其他位置一般四代宅销售一般,甚至惨淡。截至11月底,郑州主城区商品住宅存量579万平方米,去化周期高达22.6个月,且库存降低但周期拉长,显示市场环境仍在恶化。随着四代宅爆发,旧规三代宅的去化压力骤然凸显,碾压式的产品设计和配套,预期只能通过以价换量和拉长去化周期。广义库存2271万方,扣除狭义库存后拿地未推存量1692万方,短期内难有好转。结构性过剩问题突出,135-150平方米区间库存超4300套,125-135平方米区间库存超2500套。第一波吃螃蟹的四代宅项目,比如招商林屿境、通派龙湖中原颂、华润超总、金茂璞逸云湖等快速去化,后来跟进四代宅项目开盘去化普遍未达预期,四代宅本身自带产品缺陷,购房者对四代宅的热度也逐渐趋于冷静理性,开始以价换量卷价格,比如高新区西美招商云启还未开盘已经释放 10500 元/平起的价格。2026 年四代宅预计趋势为产品迭代和卷价格并行。2025年是郑州“四代宅”产品爆发年,新项目普遍以高得房率(100%-130%)、超配会所、户型创新为卖点,聚焦改善需求。- 中海峯境叁號院:得房率120-130%,三环内纯改善豪宅项目,凭借区位和产品力获得市场认可

- 华润超总2期:得房率95-112%,东广场核心位置,超总概念,东区首个四代宅

- 金茂璞逸云湖:高得房率108-125%,北龙湖首个四代宅,金茂科技住宅,对比周边二手房价格倒挂,半年已基本售罄;

- 越秀金水云启:得房率最高达130%,配置2000平方米下沉会所,针对金水北改善客群

- 招商嵩雲序:得房率108-122%,南阳路板块空间改善代表,以相对低价和产品力取胜

- 越秀金水观萃:得房率117-130%,主城核心、知名双学区,性价比高

- 正弘序:得房率95-112%,主打静音四代宅,高新区首个四代宅和核心位置

产品设计趋势明显向“高得房率+多功能空间”转变,如双套房设计、南北多阳台、私梯入户等成为标配。①贝壳网郑州二手房挂牌数量稳定在12.5万套左右(实际加上内网未公开房源共 16.7 万)。二手房成交全面超过新房,年度近6万套,新房2.5万套;25年3月至7月月均6000左右,下半年成交量下滑月不足5000套。对比来看,主城二手房价格呈持续下降趋势,受新房四代宅价格影响,一二手房价格比从24年1.5左右扩大到了25年6月的1.8。②刚需客群受大面积高总价新房四代宅阻挡,挤压至二手房找位,刚需客群对价格极其敏感,“买涨不买跌”观望情绪凸显,客户和业主磋商议价成为主旋律。市场分化严重,成交向主城核心区转移、次新房热度较高,偏离主城区二手房、以及高房龄房下跌愈发严重。2025年郑州楼市政策基本延续此前基调,发力点有限:值得注意的是,郑州十五五规划中不再提“稳房价、止跌回稳”,转而强调“房地产市场供需平衡、结构合理”,预示政策重心转向长期结构调整。经济承压持续:M1\M2双下跌,社会储蓄意愿上升、投资意愿下降。固投同比-2.6%,房地产、制造业、基础投资三大支柱同步下滑。政策导向转变:由“止跌回稳”调整为“推动房地产高质量发展”,重点转向“控增量、去库存”,缓和供求矛盾。供需矛盾难以缓解:土地供应难以显著下降,叠加高库存,市场仍处供给过剩状态。预计2026年新房销量同比将延续下滑态势。价格下行压力持续:四代宅供应加大导致价格横盘,对二手房价格造成冲击,一二手房价格差可能进一步扩大。产品迭代加速:好房子标准逐步量化,刚需产品创新将成为新焦点。当前四代宅主要集中在改善端,未来将向刚需产品延伸。企业竞争加剧:优质土地资源和产品创新能力成为房企核心竞争力。短期竞争仍基于“地段+高得房率”,长期看产品创新和运营能力。分化加剧:主城核心区资源加持表现相对良好,外围区域人口、产业、资源导入缓慢,市场极度低迷,助推楼市消费向主要城市、主城核心区集中。客户预期变化:观望情绪浓厚,决策周期延长。关注点转向长期价值:区位发展潜力、配套水平、产品设计创新、资产流动性等。2025年的郑州楼市是转型阵痛期的典型样本:传统模式失效,新产品探索加速,市场分化加剧。四代宅为代表的改善产品虽然点燃局部市场,但整体需求萎缩、库存高企的基本面未变。郑州楼市正在经历从“量”到“质”的深刻变革,这一过程在2026年仍将延续。唯有适应新常态,才能在市场分化中找到生存与发展空间。(本文基于《郑州市2025年住宅市场报告》编写,数据来源:克而瑞、郑州市统计局等官方渠道)