报告来源:资料版权归原发布机构所有,若有侵权,联系删除。

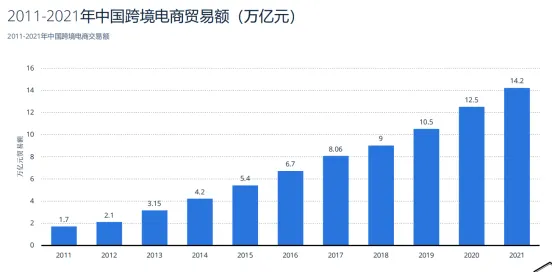

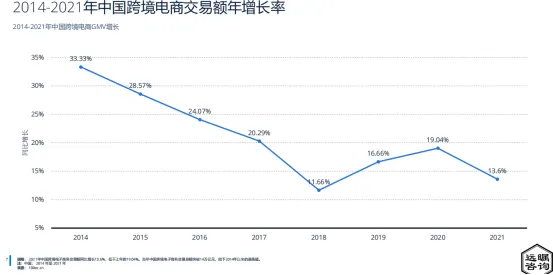

远瞩咨询(Forward-looking Consulting)发布的《2022年中国跨境电商行业分析》,用详尽数据勾勒出中国跨境电商的真实版图。尽管行业总规模已突破14.2万亿元,但13.6%的增速较往年明显放缓,标志着行业正式告别野蛮生长,迈入“后红利时代”。报告揭示了从业者必须看清的三大“资金流向”逻辑。

出口市场的核心真相的是,别只盯着Shein、Temu等B2C玩家,B2B才是真正的“隐形巨头”。2020年,B2B模式占据中国跨境电商市场总量的72.8%,意味着大部分资金在企业间流动。对供应链强大的工厂型卖家而言,深耕B2B大单生意,比入局B2C零售红海战更稳健。平台格局上,亚马逊仍是绝对龙头,占据22%市场份额,阿里巴巴国际站、eBay各占5%。目的地方面,美国稳居第一大市场(43%的B2B卖家首选),而新加坡(25%)、俄罗斯(24%)的高占比,凸显了新兴市场的潜力。

进口格局呈现巨头垄断态势,日韩欧商品是绝对硬通货,入局门槛远高于出口。进口B2C市场已被头部玩家瓜分,天猫国际(37.3%)与考拉海购(23.9%)合计占据超60%份额,中小玩家仅能在私域或垂直领域寻找机会。产地偏好上,日韩商品(53.7%)最受中国消费者青睐,欧洲(45.6%)紧随其后,脱离这两大区域选品将大幅提升获客难度。品类则集中在服装鞋包(47%)和化妆品/个人护理(43.3%),是进口电商的核心增量品类。

总结来看,2022年跨境电商行业的关键词是存量博弈与B2B红利。出口端需平衡头部市场与新兴机会,进口端需锚定核心产地与品类。行业增长逻辑已从规模扩张转向质量提升,精准踩中资金流向才能突围。

想要获取2016-2025年中国B2C跨境出口市场规模预测及2021年中国跨境电商企业数量爆发式增长数据?点击此处免费下载《2022年中国跨境电商行业分析》完整版。

往期推荐

01

02

03