引言:战略背景与研究目标

2026 年 1 月 15 日,中国航天科技集团召开 2026 年度工作会议,明确提出 "全力突破重复使用火箭技术" 和 "大力发展商业航天" 两大核心任务。作为 "十五五" 开局之年,2026 年也是中国航天事业创建 70 周年,集团将其定位为 "夯实基础、全面发力" 启航之年。

这一战略布局具有深远意义。在全球航天竞争日趋激烈的背景下,特别是 SpaceX 星舰计划提出三年内实现每小时一次发射频率,终极目标为每年生产 1 万艘星舰的宏大愿景,中国航天科技集团的战略转型既是应对外部挑战的必然选择,也是推动航天强国建设的关键举措。

本报告聚焦 2026-2030 年这一关键时期,深入分析航天科技集团战略布局对太空光伏、太阳翼、重复使用火箭、商业卫星、太空数据中心等重点领域的影响,并重点关注 HJT、钙钛矿及叠层技术相关企业的投资机会,为行业研究和投资决策提供专业参考。

一、中国航天科技集团 2026 年战略布局深度解析

1.1 重复使用火箭技术突破计划

中国航天科技集团在重复使用火箭技术方面制定了清晰的时间表和技术路线图。根据最新规划,4 米级可重复使用火箭已于 2025 年首飞,5 米级可重复使用火箭计划于 2026 年首飞。

2026 年的关键技术验证节点包括:

•4 月:长征八号 R 执行首飞回收任务,目标是一级落区距海岸线≤50 公里,海上回收成功率≥70%

•10 月:开展 10 次复用验证,计划同一子级连续执行 "发射 — 回收 — 检修 — 再发射" 闭环,30 天内完成 4 次飞行

•长征十号乙(5 米直径液氧甲烷火箭)计划 2026 年上半年首飞,主打海上回收,近地轨道运力≥16 吨

技术路线方面,航天科技集团采用液氧甲烷双技术路线,同步推进垂直回收与海上回收方案。官方提出的技术指标为 "10 次复用、翻修周期≤30 天、单发成本降 50%",这一目标的实现将使中国在可重复使用火箭领域达到国际先进水平。

1.2 商业航天发展路径与目标

航天科技集团在商业航天领域的布局呈现出全产业链发展的特征。集团已获国务院国资委批复成为商业航天器及应用产业链链长单位,这一身份的确立标志着集团在商业航天领域的主导地位。

具体发展路径包括:

1.组织架构创新:组建商业火箭公司和商业卫星公司两大市场化 "新纵队",分别聚焦 "进出空间服务" 与 "空间能力服务"

2.产业链整合:构建 "星箭场用管" 一体化模式,发展卫星制造批量化(如海南文昌卫星工厂)、发射服务高频化,2026 年目标发射破百次

3.技术产品开发:重点开发高性价比固体火箭发动机、YF-102 系列液体火箭发动机、YF-209 液氧甲烷可重复使用发动机等

1.3 太空数智等未来产业前瞻布局

除了传统的火箭和卫星业务,航天科技集团还前瞻布局太空数智等未来产业。这一战略布局的核心是探索太空数据中心、小行星采矿等新场景,抢占科技制高点。

集团在 2026 年将全面实施 "问鼎工程"" 极目计划 ""鱼跃计划" 三大创新工程,深化科产融合,推动技术、人才、资本内外互动、有机协同。同时,集团已完成 "天玄" 系列大模型原型开发,为太空数智产业的发展奠定了技术基础。

1.4 2026 年重点发射任务

2026 年,中国航天科技集团将实施包括载人航天、月球与深空探测、国家重大工程以及商业航天在内的数十次发射任务。主要任务包括:

载人航天任务(4 次):

•天舟十号货运飞船

•神舟二十二号载人飞船

•神舟二十三号载人飞船(其中 1 名航天员将开展 1 年以上长期驻留试验)

•新一代载人飞船 "梦舟一号" 首次飞行(无人状态)

深空探测任务:

•嫦娥七号探测器(11 月发射):目标月球南极,开展水冰探测和环境勘察

•天问二号探测器:飞抵小行星 2016HO3 进行探测、取样,预计 2027 年底返回地球

商业航天任务:

•多款新型可回收火箭首飞,包括深蓝航天 "星云一号"、星河动力 "智神星一号" 等

•低轨通信卫星组网发射,加速推进 GW 星座和千帆计划

二、对重点产业链的传导影响分析

2.1 重复使用火箭技术对成本结构的革命性影响

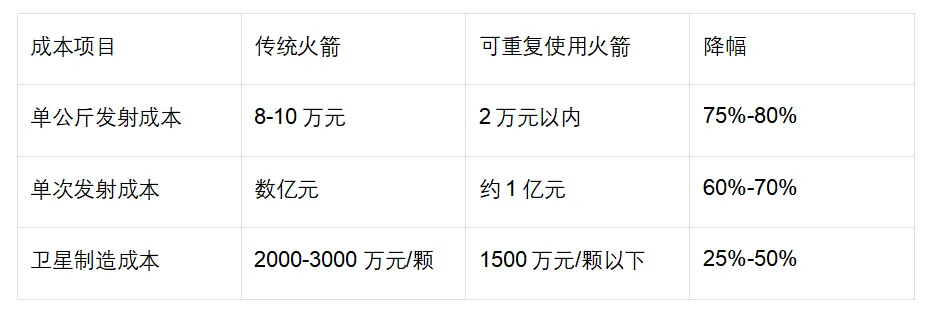

可重复使用火箭技术的突破将对整个航天产业链的成本结构产生革命性影响。根据测算,传统火箭发射成本高达数亿元,而可重复使用技术可将成本压缩至 1/3。具体影响体现在:

以箭元科技主导建设的总投资 52 亿元航天智造基地为例,建成后年产 25 发中大型液体可回收火箭,单公斤载荷发射成本将从 8 万 - 10 万元腰斩至 2 万元以内。这一成本下降将直接引爆卫星互联网市场,推动卫星组网从 "国家队主导" 走向 "军民商协同"。

2.2 太空光伏产业的爆发式增长机遇

随着卫星功率需求的快速提升和可重复使用火箭成本的大幅下降,太空光伏产业正迎来爆发式增长。市场规模预测如下:

•2026 年:卫星发射量近 5000 颗,太空光伏需求量近 100MW,市场空间约 500 亿元,海外占 90%

•2030 年:卫星发射量 1.5-2 万颗,太空光伏需求量近 1GW,市场空间约 4000 亿元,海外占 85%

•2035 年:卫星发射量 3.5 万颗,太空光伏需求量约 3GW,市场空间约 9000 亿元,海外占 65%

若按 2025 年全球年发射超 4300 颗卫星、单星平均功率 35 千瓦估算,仅太阳翼市场空间即接近 2000 亿元(假设单价 1200 元 / 瓦)。更重要的是,若未来建成 10GW 太空算力系统(相当于 1000 万颗高功率卫星),太阳翼市场规模或达数万亿元。

2.3 太阳翼技术的升级换代需求

太阳翼作为卫星的 "心脏",其技术升级直接关系到卫星的性能和成本。可重复使用火箭技术的成熟带来了太阳翼技术的三大变革:

1.轻量化需求:过去,航天器的刚性太阳翼是 "沉重包袱",国际空间站 4 组刚性太阳翼总重 30 吨,占发射重量的 15%,每增加 1 公斤重量,发射成本就增加约 2 万美元。采用柔性复合材料的太阳翼重量仅为传统刚性太阳翼的 1/3,大幅降低火箭运载成本。

2.高效率需求:卫星功耗正向着算力星演进,直接驱动太阳翼面积需求增长。SpaceX 卫星太阳翼面积从 V1.5 代的 20 多平方米增至 V3 代的 10 倍以上。

3.柔性化需求:柔性太阳翼的模块化设计让生产成本下降 60%,生产周期缩短至传统工艺的 1/3,且能适配火箭整流罩的有限空间。

2.4 商业卫星制造的规模化机遇

可重复使用火箭技术的突破为商业卫星制造带来了规模化生产的历史机遇:

1.制造模式变革:从定制化生产转向批量化制造,海南文昌卫星工厂等项目推动卫星制造批量化。

2.成本大幅下降:随着工业化程度提高,单颗卫星制造成本有望从目前的 2000-3000 万元降至 20-30 万美元。

3.产能快速扩张:中国卫星作为航天科技集团五院核心平台,承担星网集团 GW 星座 60% 份额,2025 年超级工厂投产后年产能达 1000 颗。

2.5 太空数据中心的万亿级市场

太空数据中心是航天科技集团前瞻布局的重点领域之一。根据德银测算,火箭发射是太空数据中心最核心的成本支出。当前可重复使用的猎鹰 9 号低地轨道发射成本约为 1600 美元 / 千克,而星舰的成熟化将彻底改写这一格局:初期发射成本降至 700 美元 / 千克,最终通过完全可重复使用和规模化运营,有望跌破 70 美元 / 千克,降幅超 95%。

若实现每年 100GW 的数据中心部署规模,太空算力对应的光伏市场空间可达 2.38 万亿元人民币。这一巨大市场将带动从火箭发射、卫星制造、光伏组件到地面接收站的全产业链发展。

三、HJT、钙钛矿及叠层技术在航天领域的应用前景

3.1 太空光伏技术路线演进

太空光伏技术正经历 "短期砷化镓主导、中期 HJT 渗透、长期钙钛矿突破" 的演进路径:

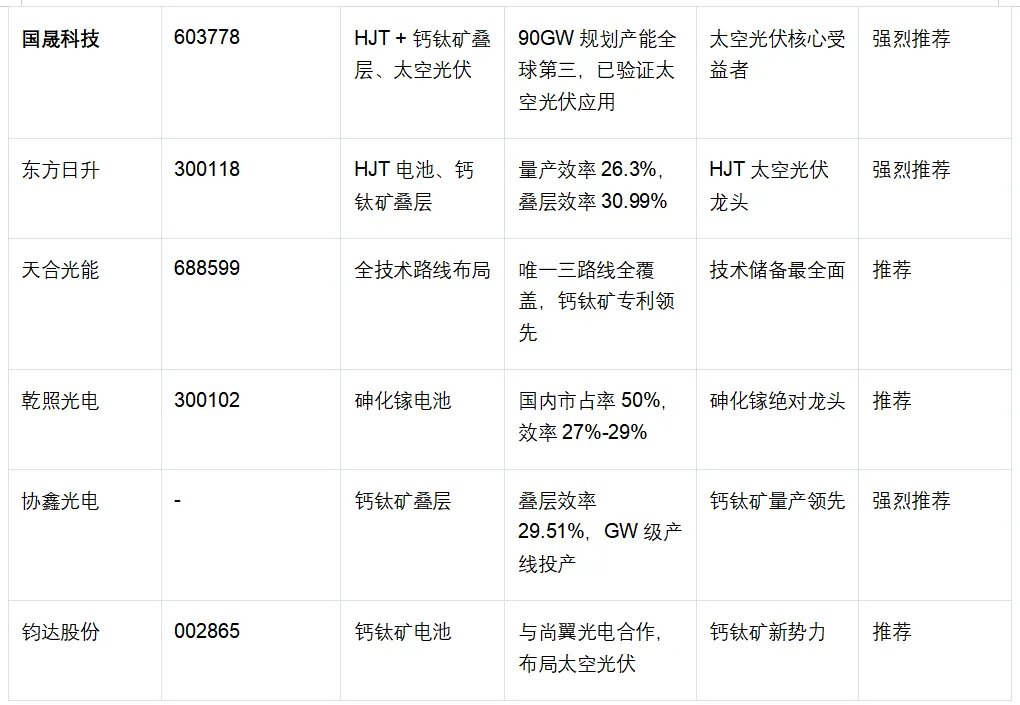

国晟科技在技术路线中的独特地位:国晟科技通过 HJT 异质结电池与钙钛矿叠层技术双路径切入太空光伏领域,形成差异化竞争壁垒。公司 HJT 产能已超 10GW,规划产能达 90GW,是唯一有望满足 SpaceX 100GW 太空算力部署需求的企业。

3.2 HJT 技术在太空光伏的应用优势

P 型 HJT 电池在太空光伏领域展现出独特优势,被马斯克选定为太空 AI 卫星的光伏技术路线:

1.抗辐射性能优异:P 型 HJT 电池在现有量产技术中展现出最佳的抗辐射和轻量化平衡。其抗辐射性能在 10 质子 /cm 剂量下效率衰减仅 10%,优于 N 型 HJT 电池。

2.轻量化优势明显:HJT 电池可实现薄片化加工,采用 50-70 微米极薄硅片,大幅降低单位功率质量。东方日升已开发出专为太空太阳翼设计的 P 型异质结结构产品。

3.温度系数低:HJT 电池具有出色的低温发电性能,温度系数为 - 0.26%/℃,在太空极端温度环境下仍能保持高效率。

4.成本优势突出:HJT 电池成本已降至 20 美元 / 瓦左右,仅为砷化镓的 1/3-1/5,为大规模应用奠定了基础。

国晟科技的 HJT 技术突破:国晟科技 HJT 电池量产转换效率达 26.1-26.2%,通过 "晶格锁" 技术改性,在 1000Gy 辐射剂量下效率衰减仅 8%,抗辐射能力较砷化镓提升 50%,重量较传统砷化镓方案减轻 25%。公司 HJT 组件已为商业卫星提供能源方案,实测单星功率 15W,较传统砷化镓方案效率提升 18%。

3.3 钙钛矿叠层技术的颠覆性潜力

钙钛矿叠层技术被认为是下一代太空光伏的重要选择,具有革命性的技术优势:

1.超轻量化特性:相比于砷化镓,钙钛矿轻 90% 以上,比晶硅轻 92% 以上。同质量发电量可达 10-30W/g,而砷化镓约 3.8W/g,晶硅约 0.38W/g。使用钙钛矿可使卫星减重 200 千克以上,单星发射成本下降数百万美元。

2.高效率潜力:钙钛矿单结电池在 AM0 环境下的效率可达 20-25%,而钙钛矿 / 晶硅叠层电池理论效率可突破 40%,目前实验室及实测效率已能达到 30% 以上。

3.柔性化优势:钙钛矿电池可在柔性衬底上制成极薄、极轻的电池片,能够适配异形、曲面等多样化形态的太阳翼设计,完美契合太空装备的特殊应用需求。

4.抗辐射性能优异:钙钛矿材料对空间环境的高能质子、电子辐射展现出优异的耐受力,性能衰减极低,与目前主流的昂贵三结砷化镓电池性能相当。

国晟科技的钙钛矿布局:国晟科技建成 150MW 钙钛矿 - HJT 叠层中试线(原 100MW 扩容),设备全部到位,2026 年 Q1 投产,目标效率 28%、良率 85%;采用铜电镀工艺降本 30%,实验室效率 33%,比功率 1.7W/g(砷化镓的 1.5 倍),适配深空探测与太空数据中心。

3.4 叠层技术的协同优势

HJT + 钙钛矿叠层技术结合了两者的优势,成为太空光伏的理想技术路线:

1.效率突破:东方日升研发的钙钛矿 / 晶硅异质结叠层太阳能电池实现了 30.99% 的转化效率。天合光能的 210 大面积钙钛矿 / 晶体硅两端叠层太阳电池最高效率达到 32.6%。

2.光谱互补:异质结电池作为底电池,依托本征非晶硅薄层钝化结构,在界面复合抑制、开路电压潜力及近红外波段响应能力方面具有显著优势,能够在叠层结构中充分发挥硅材料的吸收潜能。

3.工艺兼容性:叠层技术兼顾高效率、低热预算与工艺兼容性,是当前叠层电池技术路线中的优选方案。

四、重点上市公司投资价值评估

4.1 太空光伏产业链核心标的

基于技术实力、市场地位和发展前景,以下企业在太空光伏领域具有突出的投资价值:

4.2 国晟科技(603778):太空光伏领域的核心受益者

国晟科技(603778)凭借三大核心优势成为星舰计划太空光伏领域的最大受益者之一:

1.产能规模全球领先:规划 90GW HJT 产能位居全球第三,现有 10GW + 产能,是唯一有望满足 SpaceX 100GW 太空算力部署需求的中国企业。2026 年计划将 HJT 产能扩至 30GW,一年实现三倍增长,规模效应显著。

2.技术验证国内第一:已为商业航天公司 6U 立方星提供 HJT 光伏系统,效率较砷化镓方案提升 18%、重量减轻 25%,在轨稳定运行超一年。这是国内少数拥有太空光伏实际应用案例的企业,相较隆基、天合等头部企业(虽布局钙钛矿但缺乏卫星应用落地),在低轨卫星订单竞争中具备 "先验优势"。

3.抗辐射技术突破:"晶格锁" 抗辐射技术使 HJT 电池在辐射环境下衰减仅约 8%,解决太空光伏核心痛点。针对太空极端环境开发的分布式旁路二极管网络,让系统可靠性提升了 80%。

4.叠层技术布局:100MW 钙钛矿 - HJT 叠层中试线计划 2026 年一季度投产,同步推进 GW 级叠层产线规划,契合 SpaceX 钙钛矿技术路线。HJT 电池表面 TCO 层可直接兼容钙钛矿薄膜,较其他叠层路线节省 30% 工艺成本,界面稳定性更高。

5.产能区位优势:新疆若羌基地靠近卫星发射中心,可降低物流成本,快速响应卫星批量发射交付需求。淮南基地冲刺百亿营收,2026 年将建成自动化率 95% 的 "黑灯工厂",叠加 HJT 点胶工艺降本 9%、设备成本降至 2 亿元 / GW(较行业低 40%),组件综合成本与 TOPCon 差距仅 0.05 元 / 瓦。

6.固态电池协同:10GWh AI 固态电池项目纳入国家新型政策性金融工具清单,与麻省理工团队合作,能量密度目标超 400Wh/kg,2026 年一季度首期 3GWh 产能将投产,已签 4 份销售意向协议。形成 "光电转化 + 能源存储" 的完美闭环,能够为商业航天提供 "产储一体" 的综合能源解决方案。

4.3 东方日升(300118):HJT 太空光伏领军企业

东方日升在太空光伏领域已形成清晰、系统且具备先发优势的战略布局:

1.技术领先优势:

◦量产效率达到 26.3%,处于行业领先地位

◦钙钛矿 / 晶硅异质结叠层电池效率达 30.99%

◦聚焦 P 型超薄异质结产品,在超薄硅片应用、比功率、柔性太阳翼适配及抗辐射性能上具备综合优势

2.产能布局完善:

◦常州中试线改造后,具备 10-20MW / 年的太空专用 HJT 产能(兆瓦级月产)

◦已实现海外小批量交付,契合卫星能源系统需求

3.发展战略清晰:

◦前瞻性布局超薄 HJT 组件太空适用性研究

◦相关产品已完成多年在轨验证

◦形成 "地面 + 太空" 双轮驱动发展模式

4.4 天合光能(688599):全技术路线布局的领导者

天合光能是唯一在砷化镓、HJT、钙钛矿三大路线全面布局的企业:

1.技术全面领先:

◦砷化镓产品已配套中国星网

◦大尺寸 HJT 电池转换效率达 27.08%,居行业第一

◦钙钛矿专利全球领先,实验室效率突破 35%

2.战略定位明确:

董事长明确提出 "开启太空光伏星际算力新纪元",深度绑定国内星座建设红利

3.产业协同优势:

◦210 大面积钙钛矿 / 晶体硅两端叠层电池效率达 32.6%

◦具备从材料到组件的全产业链整合能力

4.5 协鑫光电:钙钛矿量产的绝对领先者

协鑫光电在钙钛矿领域具有绝对的技术和产能优势:

1.技术突破:

◦1.71㎡钙钛矿 / 晶硅叠层组件效率达 29.51%,创造世界纪录

◦2.76㎡量产叠层效率 26.36%

◦计划年底推出 2.88㎡量产组件,目标效率 27%

2.产能领先:

◦昆山 GW 级钙钛矿叠层组件基地已投产,一期 1GW 产线

◦10 月已下线全尺寸组件,预计年底满产

◦总规划产能 2GW,是全球首条 GW 级钙钛矿叠层产线

3.市场前景广阔:

◦钙钛矿相关订单达 58 亿元,同比增长 290%

◦覆盖亚、欧、中东、北美市场

◦海外客户占比超 62%,与欧洲 Enel、美国 NextEra 签订 12 年长期供货协议

4.6 可重复使用火箭产业链核心标的

4.7 航天机电(600151):火箭回收的核心受益者

航天机电作为航天八院唯一上市平台,在可回收火箭领域具有独特优势:

1.直接受益逻辑:

◦2026 年航天科技集团重点推进重复使用火箭技术,公司作为配套企业直接受益

◦在可回收火箭总体研制环节具有独特优势,技术积累深厚

◦未来 3-5 年有望持续受益于火箭回收技术的规模化应用

2.业务协同优势:

◦主要业务包括航天军品配套和光伏新能源两大板块

◦与上海空间电源研究所合资研发钙钛矿 / 晶硅叠层电池,技术验证进度领先

◦承接国家级航天项目,具备高可靠性产品定制能力

4.8 航天动力(600343):液体火箭发动机垄断者

航天动力是 A 股唯一液体火箭发动机上市平台,背靠航天科技六院:

1.垄断地位:

◦垄断国内液体火箭发动机市场

◦是 YF102V 等可回收火箭发动机的核心研制单位

◦高压补燃液氧煤油发动机适配长征及民营可回收火箭

2.成长确定性高:

◦国家队可回收火箭列装加速,2026 年有望受益于 5 米级重复使用火箭首飞

◦发动机订单量预计增长 150% 以上

◦涡轮泵组件市占率高,已量产可回收火箭动力平台

4.9 商业卫星制造核心标的

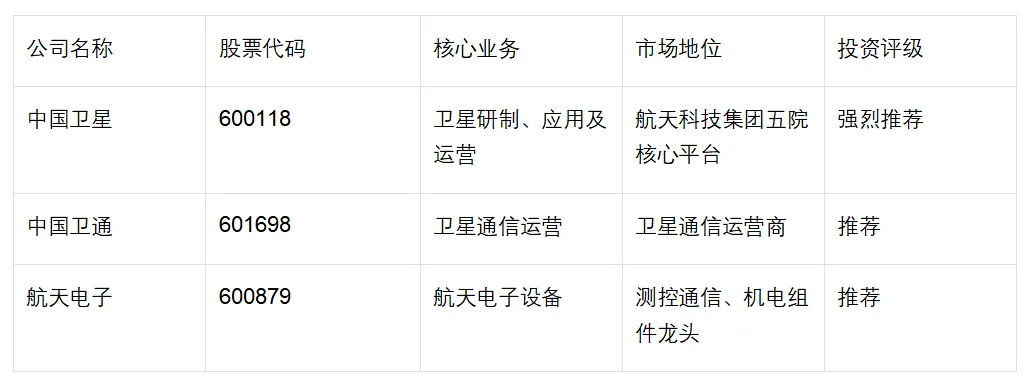

中国卫星(600118)作为航天科技集团五院核心平台,具有不可替代的地位:

•承担星网集团 GW 星座 60% 份额

•2025 年超级工厂投产后年产能达 1000 颗

•业务涵盖卫星研制、应用及运营全产业链

4.10 设备及材料供应商

五、投资策略建议与风险提示

5.1 分阶段投资策略(2026-2030 年)

基于技术发展路径和市场成熟度,建议采用分阶段投资策略:

第一阶段(2026-2027 年):技术验证期

•重点关注:砷化镓产业链(乾照光电)、HJT 产业链(东方日升、爱旭股份)

•投资逻辑:技术相对成熟,订单确定性高

•配置比例:砷化镓 40%,HJT 40%,其他 20%

第二阶段(2028-2029 年):钙钛矿突破期

•重点关注:钙钛矿技术领先企业(协鑫光电、国晟科技、钧达股份)

•投资逻辑:钙钛矿技术开始规模化应用,成本优势显现

•配置比例:钙钛矿 30%,系统集成 30%,其他 40%

第三阶段(2030 年及以后):产业成熟期

•重点关注:全产业链布局的综合型企业(天合光能、晶科能源)

•投资逻辑:市场格局基本确定,龙头企业优势凸显

•配置比例:综合型龙头 50%,细分冠军 30%,新兴技术 20%

5.2 核心投资组合建议

建议构建 "核心 + 卫星" 的投资组合:

核心配置(70%):

1.国晟科技(30%):太空光伏核心受益者,90GW 产能全球领先,技术验证领先

2.东方日升(20%):HJT 太空光伏龙头,技术和产能双重优势

3.天合光能(20%):全技术路线布局,长期成长确定性高

卫星配置(30%):

1.协鑫光电(10%):钙钛矿量产领先,技术突破在即

2.航天机电(10%):火箭回收核心受益者

3.乾照光电(10%):砷化镓短期仍为主流,业绩稳定

5.3 关键投资时点

2026 年的重要催化事件包括:

•4 月:长征八号 R 首飞回收

•10 月:10 次复用验证

•全年:多款新型可回收火箭首飞

•全年:低轨通信卫星密集发射

建议投资者密切关注这些时间节点,把握投资机会。

5.4 风险因素分析

投资太空光伏和商业航天领域需要关注以下风险:

1.技术风险:

◦可重复使用火箭技术突破不及预期

◦钙钛矿电池稳定性问题尚未完全解决

◦太空环境适应性验证时间长

2.市场风险:

◦卫星发射需求不及预期

◦国际竞争加剧,特别是 SpaceX 的技术领先优势

◦成本下降速度低于预期

3.政策风险:

◦商业航天政策支持力度变化

◦国际合作限制影响技术引进

◦环保要求提高增加合规成本

4.财务风险:

◦相关企业研发投入大,短期盈利压力大

◦技术迭代快,设备更新成本高

◦客户集中度高,订单波动风险大

5.5 投资建议总结

1.长期看好:中国航天科技集团 2026 年战略布局为相关产业带来历史性发展机遇,太空光伏、可重复使用火箭、商业卫星等领域将迎来爆发式增长。

2.重点关注:HJT、钙钛矿及叠层技术相关企业,特别是国晟科技、东方日升、天合光能、协鑫光电等技术领先企业。

3.分散投资:建议采用分散投资策略,在不同技术路线和产业链环节进行配置,降低单一技术路线风险。

4.动态调整:密切关注技术进展和市场变化,根据产业发展阶段动态调整投资组合。

5.价值投资:重点关注具有核心技术壁垒、市场地位稳固、长期成长确定性高的龙头企业。

结语:把握航天新时代的投资机遇

中国航天科技集团 2026 年 "全力突破重复使用火箭技术" 和 "大力发展商业航天" 的战略布局,标志着中国航天事业进入了全新的发展阶段。这一战略转型不仅是应对国际竞争的必然选择,更是推动中国从航天大国迈向航天强国的关键举措。

从投资角度看,这一战略布局为相关产业带来了前所未有的发展机遇:

•可重复使用火箭技术的突破将使发射成本降低 75% 以上,彻底改变航天产业的成本结构

•太空光伏市场规模将从 2026 年的 500 亿元增长至 2030 年的 4000 亿元,年复合增长率超过 60%

•HJT、钙钛矿及叠层技术的应用将推动太阳翼技术升级,创造巨大的市场空间

•商业卫星制造将从定制化走向批量化,年产能有望突破万颗

对于投资者而言,当前正处于布局的黄金窗口期。建议重点关注技术领先、市场地位稳固、受益确定性高的龙头企业,特别是在 HJT、钙钛矿及叠层技术领域具有核心竞争力的企业。

展望未来,随着技术不断突破和成本持续下降,太空光伏、商业卫星、太空数据中心等新兴产业将迎来爆发式增长。中国航天科技集团的战略布局不仅将推动相关产业的快速发展,也将为投资者创造丰厚的回报。让我们共同把握这一历史性机遇,分享中国航天新时代的发展红利。

声明:文章部分内容AI协助整编而成,仅供学习、交流、参考。不作为任何投资或决策依据。投资有风险、入市需谨慎!