即时零售市场具备规模效应。主要参与者包括美团闪购、京东到家、叮咚买菜、朴朴超市、小象超市等。各平台通过优化商品种类、提高配送效率、降低运营成本等方式,提升用户体验和市场竞争力。

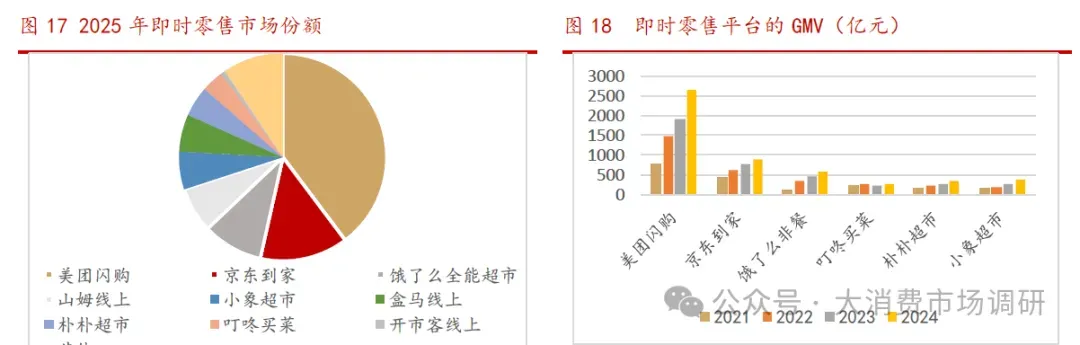

平台模式格局稳定,三大巨头美团闪购、京东到家、饿了么全能超市份额稳固。

1)美团闪购,闪电仓布局超3 万个,覆盖全品类与下沉市场,预计2027 年扩展至10万个,智能调度系统将履约时效压缩至28 分钟内,无人机/无人车配送覆盖53 条航线。根据走马财经,2024 年GTV 约2620 亿元。2)京东到家,22Q4-23Q3 同比增长24%至731 亿元,全年按24%增速估算,23 年GTV 为785 亿元。依托供应链优势,聚焦高客单价家电、数码品类。3)饿了么,2024 年本地生活总营收(与高德合计)598.02 亿元,同比增速19.01%,本地生活业务覆盖370 城超610 万家门店,年交易额同比增81%。即时物流中心已成为饿了么第二增长曲线,聚焦医药、商超、酒饮等高毛利品类,推出“全能超市”板块。

前三大前置仓为小象超市、朴朴超市、叮咚买菜,合计占垂直市场份额约36%。根据欧睿数据,2024 年食杂生鲜电商市场规模为2716 亿元,根据走马财经,2024 年小象超市销售额约为380 亿元,朴朴超市330 亿元,叮咚买菜256 亿元,三者合计966 亿元,占食杂生鲜电商市场约36%。

用户基数、配送效率、商品种类和服务质量等影响平台的份额。头部平台优势:美团闪购凭借流量、配送网络和全品类覆盖,在单量和用户规模上领先;京东到家通过高客单价商品维持差异化。垂直玩家:美团买菜、叮咚买菜、歪马送酒、1919 酒类直供等企业是即时零售垂直性平台的代表。即时零售垂直性平台在特定品类上具有较强的竞争力,但也面临着运营成本高、扩展速度慢等挑战。非餐业务:饿了么非餐需加强配送能力和商家合作,以应对美团闪购的竞争。

各大电商巨头凭借自身的流量优势,开始布局即时零售赛道。即时零售本质是零售的生意,难以建立排他性,平台凭借低价商品可以获取用户,凭借低成本和补贴可以建立商家网络。因此平台流量充足的情况下,可以通过差异化策略构建新的双边网络。

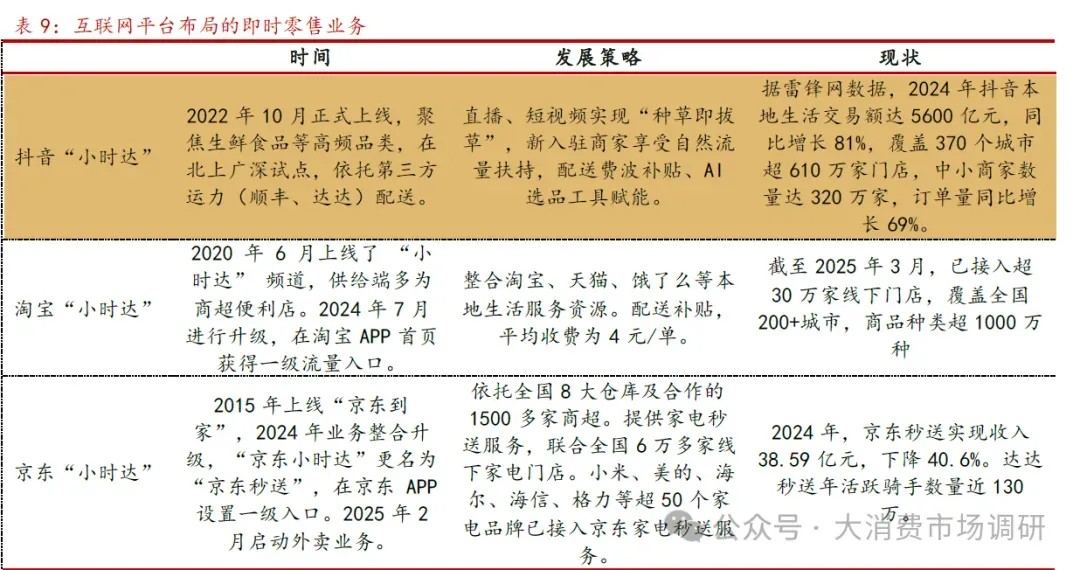

互联网平台通过“流量+履约+补贴”驱动,重构即时零售格局。1)从流量来看,一方面互联网平台本身具备高流量主站,因此通过主站导流,在主站首页设置一级入

口;另一方面,借助原有优势,例如抖音的直播、短视频,京东的家电供应链,提供差异化的即时零售服务,争夺流量。2)从履约情况来看,美团、盒马通过前置仓和店仓一体化提升配送效率,抖音依托第三方运力顺丰、达达等进行即时配送,淘宝则复用饿了么的配送网络,京东通过旗下的达达集团进行即时配送。3)从平台补贴政策来看,淘宝小时达每单补贴2 元,平台承担即时零售配送成本,平均每单补贴4 元(配送费原5-8 元/单)。抖音小时达门店入驻免保证金,仅有抖音平台费率扣点3%-8%(不同类目,不同费率),平台配送目前5 公里内基础运费是2.5-4 元(各地补贴

不同)。

美团:2024 年2 月,美团将到家事业群、到店事业群、美团平台等核心业务整合为“核心本地商业”,由王莆中统管,是自2021 年9 月美团宣布“零售+科技”战略后,首次进行组织架构调整。3 月10 日,美团核心本地商业发布内部邮件,宣布原到综事业部更名为服务零售事业部。原休娱和丽人业务部更名为乐生活业务部、原Life Event 业务部更名为易生活业务部、原到综中小城市发展部更名为中小城市发展部。

抖音本地生活:2024 年3 月,抖音生活服务部门与字节商业化销售部门的组织架构发生调整,将原先按照行业划分的到店餐饮、到店综合和酒旅部门,重整为按照区域划分的北、中、南区,和以及服务全国连锁大商户的NKA 部门。抖音即时零售业务原负责人王潇转岗至 TikTok 从事电商相关业务,同时带走了部分下属。目前,即时零售业务由沈宇军负责。

部分传统线下商超、日用品店也积极进行零售业务的线上化。

山姆:是前置仓赛道的头部企业。根据零售商业评论,2024 年山姆中国前三季度净销售额152 亿美元,约为人民币1000 亿元,线上销售额占比提升至55%。沃尔玛中国与美团达成战略合作后,沃尔玛小程序订单量同比增长120%,并通过“夜间专送”服务抢占晚8 点后的消费场景,即时零售业务贡献了25%的2024 年营收增量。

永辉超市:2015 年与京东达成战略合作,接入“京东到家”平台,借助京东物流体系拓展线上流量,2023 年生鲜品类占比42%。2017 年推出“永辉生活”APP,发展自营到家业务。2024Q1-3,永辉超市线上销售额116 亿元,同比下滑5.63%,占比总营收21%,日均单量51.1 万单。其中自营到家“永辉生活”APP 实现销售额 63.1亿元,同比下滑 1.1%,覆盖780 家门店,日均单量 31.4 万单,同比提升 0.96%。第三方平台到家业务(包括京东到家等平台)实现销售额 52.6 亿元,同比下滑10.54%,覆盖 776 家门店,日均单量 19.7 万单。

盒马:放弃四年即时零售业务后,2024 年重启前置仓模式的即时零售。

名创优品:据美团官网,24 年10 月中旬与美团达成战略合作,计划年内上线超800 个闪电仓形态的“24H 超级店”,只服务3-10 公里内消费者在线上下单、一小时送达的即时需求,全天候提供即时零售服务,截至24 年10 月已开出500 家,累计业绩超亿元。

第三方服务商和快递企业也布局即时零售,拓展业务边界。顺丰同城凭借其高效的配送服务,成功接入抖音“小时达”、东方甄选“小时达”等多个平台;圆通、菜鸟速递等快递企业则通过推出“同城特快”“同城半日达”等时效产品,进一步丰富了即时零售市场的配送选项。

趋势一:扩充品类,实现“万物皆可外卖”,抢占份额。

从品类增速来看,即时零售品类不断扩展,快速覆盖数码家电、母婴用品、美妆、医药保健、宠物、鞋服等各项生活所需。据《即时零售消费电子行业白皮书》显示,过去3 年,消费电子品类在即时零售市场高速增长,预计2021—2026 年,年均复合增长率达68.5%,2026 年即时零售消费电子行业规模将超千亿。旅游出行场景采购美妆、日化、洗护用品成为常态。据《2023 中秋国庆出行季消费趋势报告》显示,2023 年国庆、中秋双节期间,在赠礼、出行场景,即时零售异地订单同比增长86%,其中数码家电、美妆个护、运动户外、母婴玩具、日百服饰等与出行场景高度相关品类,订单量分别同比增长141%、112%、100%、94%、88%。

趋势二:向下沉市场渗透。

县域消费价值不断提升,下沉市场增速更快。我国县域经济GDP 占全国比重近四成,县域户籍人数超过全国总人口的60%。2023 年县域即时零售规模达到1500 亿元,同比增长23.42%,占即时零售总规模的23.08%。2023 年美团闪购订单量同比增长超过40%,据美团研究院数据显示,其中美团全国县域即时零售的订单量同比增长40%左右,交易商户数和消费人数持续同比增速保持在25%以上。2024 年1 月至8 月,县域等下沉市场的美团即时零售订单量同比增长54%。