重磅消息!就在2025年最后一天,财政部发布了《企业会计准则第30号——财务报表列报(修订征求意见稿)》,对其及配套利润表格式进行修订,面向社会公开征求意见。

此次修订涉及多项重要内容,主要包括:一是对《企业会计准则第30号——财务报表列报》本身进行了修订;二是同步制定了配套的利润表列报格式和方法的修订征求意见稿。

一、财务报表列报准则修订的必要性

适应社会主义市场经济高质量发展需要

随着中国社会主义市场经济飞速发展,企业经营业务类型日趋复杂,企业投资人、债权人和管理人员对包括经营活动、投资活动、筹资活动等不同类型的活动会计信息披露提出了更高的要求,不仅要了解上述不同类型活动产生的现金流量,还要了解不同类型活动的利润是如何构成的。本次准则修订主要对利润表列报结构和明细项目进行调整,旨在提高会计信息披露的透明度、结构化、明细化,更好适应企业快速发展的需要。

国际会计准则理事会于2024年4月发布《国际财务报告准则第18号——财务报表的列示和披露》(以下简称IFRS18),对现行《国际会计准则第1号——财务报表的 列报》作出了重大修订,将于2027年1月1日起实施。为了与国际准则趋同,更好地服务中国企业境外经营发展需要,提高国际竞争力,本次准则修订借鉴了IFRS18部分内容,并充分考虑中国国情后进行了审慎修订。

《修订征求意见稿》将企业的利润总额区分为经营类、投资类和筹资类三个类别(以下简称“三分类”),以优化利润表结构,方便企业内外部信息使用者识别企业利润不同来源,提升财务信息披露的真实性和有用性。同时,《修订征求意见稿》还要求企业在利润表中新增“经营利润”、“ 经营及投资利润”两个合计项目,便于三分类后对不同活动产生利润的分类统计和对外披露。

《修订征求意见稿》要求企业应当识别特定资产,并将特定资产产生的损益分类为投资类别。

为确定利润表中分类为投资类别的损益,企业应当识别下列特定资产:

对联营企业和合营企业的投资;

个别财务报表中以成本法核算的对子公司的投资;

投资性主体对不纳入合并财务报表范围的子公司的投资;

现金及现金等价物;

其他基本独立于企业其他资源单独产生回报的资产,如债权性投资、权益性投资、投资性房地产及其产生的应收租金。

上述投资类资产产生的损益主要包括:资产本身产生的收益;资产初始计量、后续计量、终止确认产生的损益;可直接归属于取得和处置资产的增量费用。

为确定利润表中分类为筹资类别的损益,《修订征求意见稿》要求企业应当区分下列两类负债:

仅涉及筹资的交易所产生的负债,即纯筹资交易负债。在仅涉及筹资的交易中,企业以获得现金、终止确认另一项金融负债或收回自身权益工具方式取得融资,并在后续向交易对手方以转移现金或企业自身权益工具的方式进行清偿。

除第1项之外的其他负债,即并非仅涉及筹资的交易所产生的负债,即非纯筹资交易负债。

企业应当将纯筹资交易负债产生的损益分类为筹资类别,主要包括:负债初始计量、后续计量、终止确认产生的损益;直接归属于发行和清偿负债的增量费用。

对于非纯筹资交易负债,企业应当将其根据相关会计准则规定确认的利息费用(或收入)和利率变动产生的损益分类为筹资类别,其余损益分类为经营类别。

企业应当将当期损益中未分类为投资类、筹资类、所得税费用、终止经营类别的所有损益,分类为经营类别。因此,经营类别通常包括以下损益:

企业主要业务活动产生的损益;

辅助经营活动产生的损益;

不稳定或不经常发生的未被划分为投资类、筹资类的损益。

作为损益一般分类要求的例外情况,《修订征求意见稿》规定从事“特定主要业务活动”的企业,需将一般生产经营企业分类为投资或筹资类别的有关损益分类为经营类别。

特定主要活动的企业主要包括:投资特定资产(现金及现金等价物除外),常见企业类型为投资性房地产企业、保险企业、证券公司等;向客户提供融资,常见企业类型为银行及其他信贷机构、融资租赁公司等。

企业从事相关特定主要业务活动的,应当分别下列情况进行分类:

企业将对联营企业和合营企业投资作为主要业务活动,且未采用权益法核算该投资的,应当将该投资产生的损益分类为经营类别;企业采用权益法核算对联营企业和合营企业投资的,应当始终将该投资产生的损益分类为投资类别。

个别财务报表中,母公司将对以成本法核算的子公司投资作为主要业务活动的,应当将该投资产生的损益分类为经营类别。

投资性主体将对不纳入合并财务报表范围的子公司投资作为主要业务活动的,应当将该投资产生的损益分类为经营类别。

将投资于其他单独产生回报的金融资产作为特定主要业务活动的,应当将投资的金融资产以及现金及现金等价物产生的损益分类为经营类别。

企业不以投资于其他单独产生回报的金融资产作为特定主要业务活动,但是将向客户提供融资作为特定主要业务活动的,应当将现金及现金等价物产生的损益分别下列情况进行分类:该现金及现金等价物与向客户提供融资相关的,应当将该现金及现金等价物产生的损益分类为经营类别;该现金及现金等价物与向客户提供融资无关的,可以运用会计政策选择权,将该现金及现金等价物产生的损益分类为投资或经营类别。

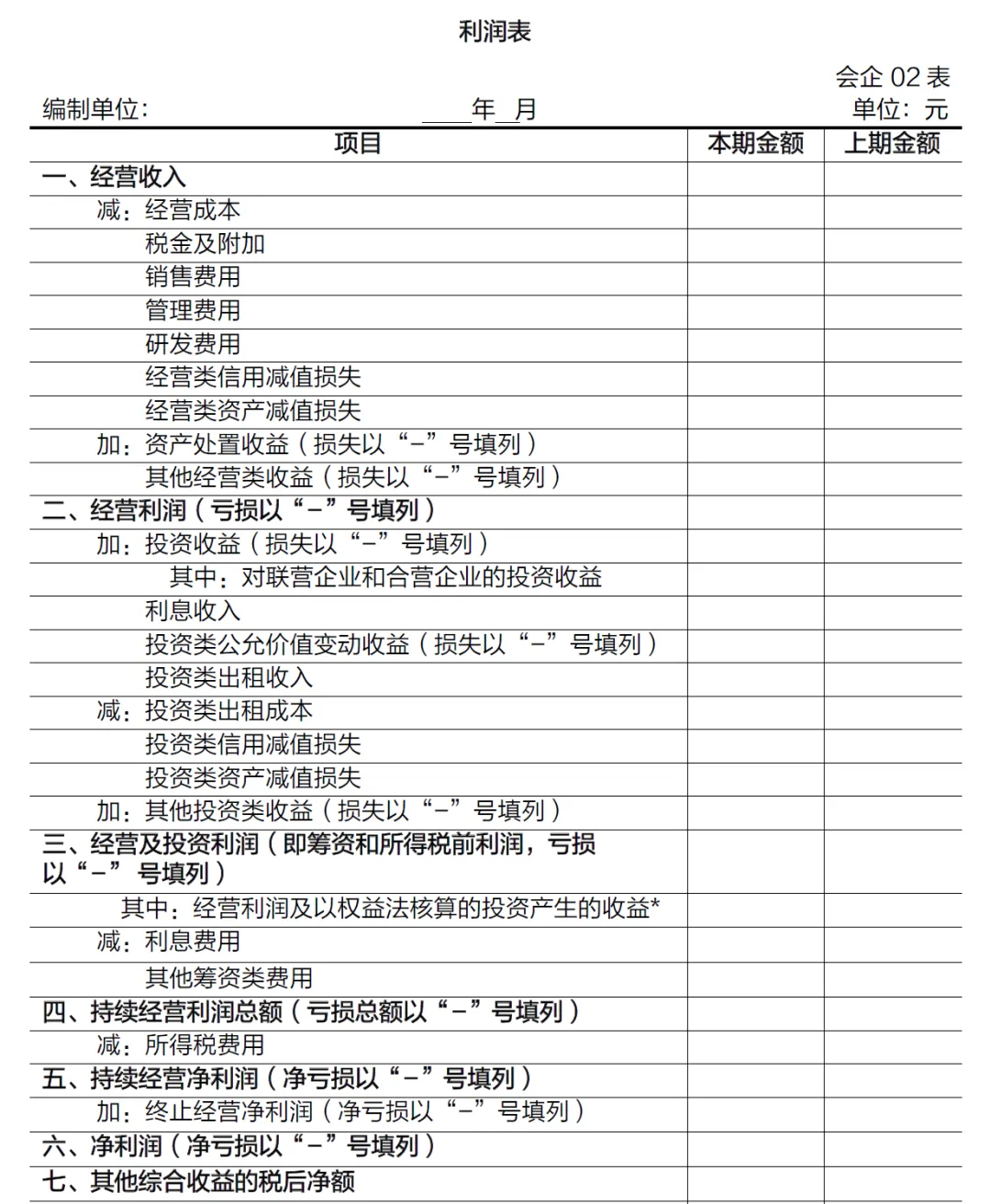

《修订征求意见稿》给出了三类企业利润表列报参考格式,主要包括一般企业利润表、金融企业利润表(保险公司单设格式)、合并利润表。一般企业利润表列报格式如下表所示:

从《修订征求意见稿》中给出的一般企业利润表格式看出,利润表样式按照新的列报要求进行项目增加及调整,改造后分类利润表打破了损益类科目与报表项目一一对应关系,需要企业进行分析填列,这对利润表的准确填报提出了更高要求。

例如“其他业务收入”、“其他业务成本”科目中核算的投资性房地产的出租及处置损益,需要单独拆分出来放到投资类损益中的“投资类出租收入”、“投资类出租成本”等项目进行列报。同时,如果要出利润表同期对比分析,列报样式发生变化后,上期金额也需要按照新的填报要求对历史数据进行分类整理填报,不能简单从上期数据自动获取。

利润表样式按照新的列报要求进行调整后,可能会打乱企业现有报表系统与前端业务及核算系统映射对应关系。考虑财务报表填报时效性、准确性以及穿透式监管的要求,企业需要按照新的利润表列报项目调整优化企业ERP、财务共享、财务核算等系统损益类科目明细,建立起新的映射对应关系,实现业财流程无缝融合与信息披露的一致性。

《修订征求意见稿》给出了损益分为经营类、投资类、筹资类的一般分类要求,但同时也给出了损益一般分类要求的例外情况。这就需要财务人员在填报利润表时熟知财务准则给出的例外事项条款和解释,结合企业实际业务对例外事项进行准确识别、判定、分析与填报。因此,利润表列报格式调整对财务人员的专业能力提出了更高的要求,需要财务人员持续学习新准则内容,不断提升财务业务水平与专业判断能力。

- END -

推荐阅读

聚焦穿透式监管!久其白皮书首发,深度解码数智穿透落地路径

央企违规追责制度全面升级,久其智能穿透式监管平台筑牢国资安全防线

全链协同,上下贯通:构建业财融合的全价值链穿透式管控体系

告别低效与滞后!久其多维表,重塑预算管理新效能

全量洞察,智慧赋能:异常贸易风险识别监测解决方案

数据融合,智慧报表:构建多维高效的合并报表穿透式监管体系

权责锚定,精准防控:久其国资国企穿透式监管解决方案

聚焦穿透式监管:国资国企智能司库监管平台建设路径

咨询电话/微信:15801277561

咨询座机:(010)58561199-8198

咨询邮箱:vacloud@jiuqi.com.cn