李宁 2025 年再次牵手中国奥委会,且营收有望冲击 300 亿人民币(2024:286.76亿,2025 上半年增长率 3.3%)。在港股上市的四大本土运动品牌中,尽管研发投入比率(<=2.4%)持续多年垫底,却在市场上成功地树立了科技先锋的形象,不得不承认,这也是一种核心竞争力。

作为率先推出碳板跑鞋的本土品牌,李宁这些年来不断地推陈出新,先后发布了䨻科技、跖枕科技、弜科技、䨻丝鞋面、超䨻科技、最速曲线,以及刚刚面世的超䨻胶囊,把跑鞋的科技感拉满。2025 年中期财报显示,“飞电”“赤兔”“超轻”系列跑鞋在上半年销量已突破526万双,夯实了品牌专业认知和影响力。

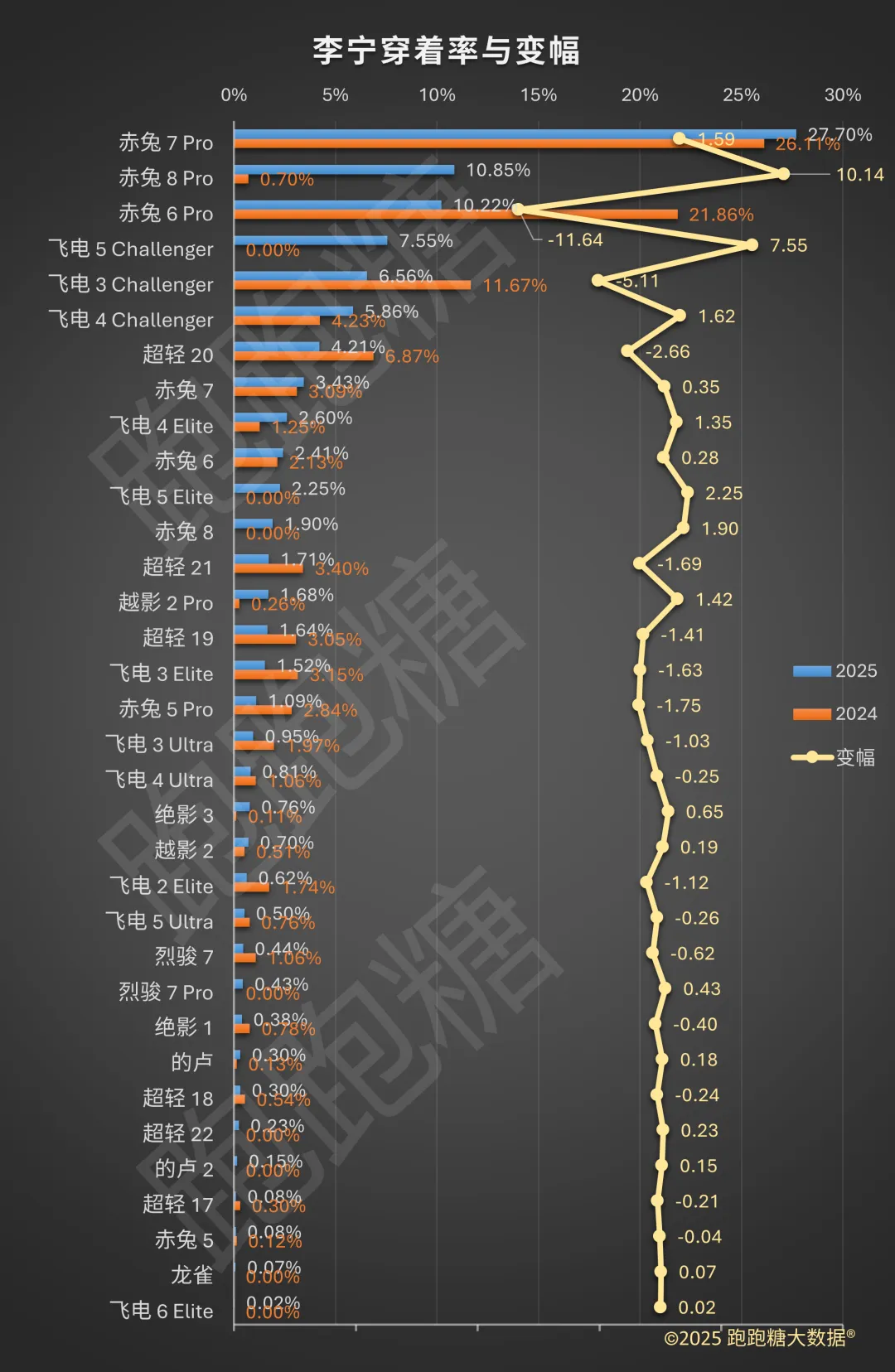

根据跑跑糖平台统计的李宁跑鞋2025 年穿着率数据,其市场格局呈现出“大众训练鞋绝对主导,竞速鞋稳中有进,经典系列面临挑战,越野跑鞋仍需努力”的鲜明特征,可以通过五大核心产品系列来解读其市场表现与战略重心。

赤兔系列竞速训练鞋:赤兔系列是李宁跑鞋业务的绝对支柱,精准定位于大众专业训练鞋,核心型号占据了品牌内穿着率的前三位,合计接近50%,成功抓住了最大规模的跑者以及中学生群体。

作为系列主力,赤兔7 Pro 以27.70% 的穿着率高居榜首,并保持增长。这款于2024 年上市的训练鞋,采用了全掌䨻材质中底,为大众跑者提供高回弹体验,服务于学生体育中考、严肃跑者的节奏跑及长距离训练场景,已成为该价位段的“现象级”产品,用户基本盘庞大。

赤兔8 Pro 在2025 年上市后迅速斩获10.85% 的份额,实现了超过10 个百分点的增长,表明产品迭代路径畅通,市场对新一代产品接纳迅速,系列势能得以延续。

与此同时,上一代爆款赤兔6 Pro 因生命周期原因份额显著下滑,但仍保有超过10% 的占有率,与两代新品共同构成了“三代同堂”的繁荣局面。

赤兔系列建立起了强大的产品口碑和用户信任,不同代际产品能够满足从追求最新科技到看重高性价比的各类训练者的需求。笔者本人曾先后入手赤兔 5/8 Pro,穿着里程均超过上千公里,如果有什么建议的话,希望足弓处不要收窄太严重,后跟稍微加宽一些,以增强稳定性。

飞电系列碳板竞速鞋:飞电系列作为李宁的顶级竞速产品线,市场表现呈现分化。定位最亲民的飞电Challenger 版本表现最为亮眼。飞电5 Challenger 作为2025 年新品,拿下7.55% 的份额,成为增长主力,与仍有不错保有量的飞电3/4 Challenger 共同支撑起了该系列的基本盘。作为入门级碳板跑鞋,主要面向首次尝试碳板科技的进阶跑者,以及精英跑者的速度训练。

代表品牌最顶尖科技的飞电Elite 和飞电Ultra,整体份额有所增长但依然偏低,表明在顶级精英竞速领域,面对特步、阿迪达斯、耐克、索康尼、中乔等品牌的强势产品,李宁尚未能将技术实力充分转化为市场份额,需要更大的投入来吸引高水平跑者,尤其是“破三选手”。

超轻系列慢跑鞋:以极致轻量为传统的超轻系列整体份额出现下滑,反映出主打轻质、灵活、轻度训练的鞋,对进阶跑者的吸引力正在减弱,其核心应用场景更契合运动爱好者的日常穿着和通勤。

越影/绝影系列:定位为顶级缓震的越影系列和搭载“弜”科技、主打弹速训练的绝影系列,份额基数虽小但均保持了增长势头,说明李宁在服务大体重跑者、追求极致保护、或青睐独特结构的跑者群体方面,产品价值获得市场认可。

的卢系列越野鞋:李宁尝试将路跑鞋相关技术移植到越野跑鞋市场,Pro 版本采用超䨻材质中底,搭配碳板、䨻丝鞋面、BOA免系鞋带、GCR橡胶大底。产品虽已更新两代,但在越野赛场的上脚率有待大幅度提高。

综上所述,赤兔系列凭借极高的性价比和精准的科技下放,牢牢掌握了500-800 元这一黄金价位段,成长为国产训练鞋的标杆,而通往顶级竞速赛道的桥梁——飞电Elite 和Ultra,仍需在精英跑者心中建立更强的技术权威和购买偏好。

伴随着飞电 6 系列和赤兔 9 系列的发布,助力邻国的杰哥再破记录,李宁的 2026 年值得期待!

跑跑糖大数据®系列年度报告