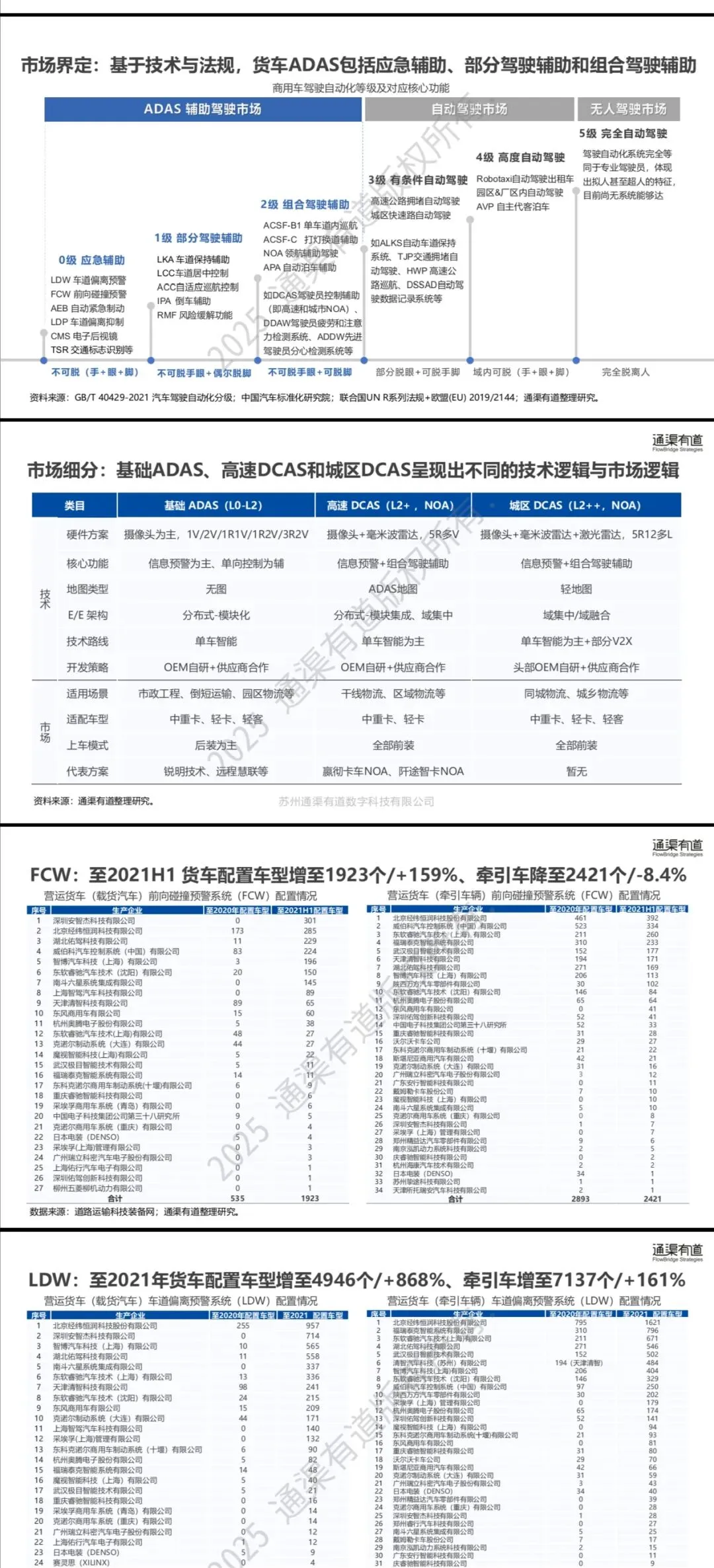

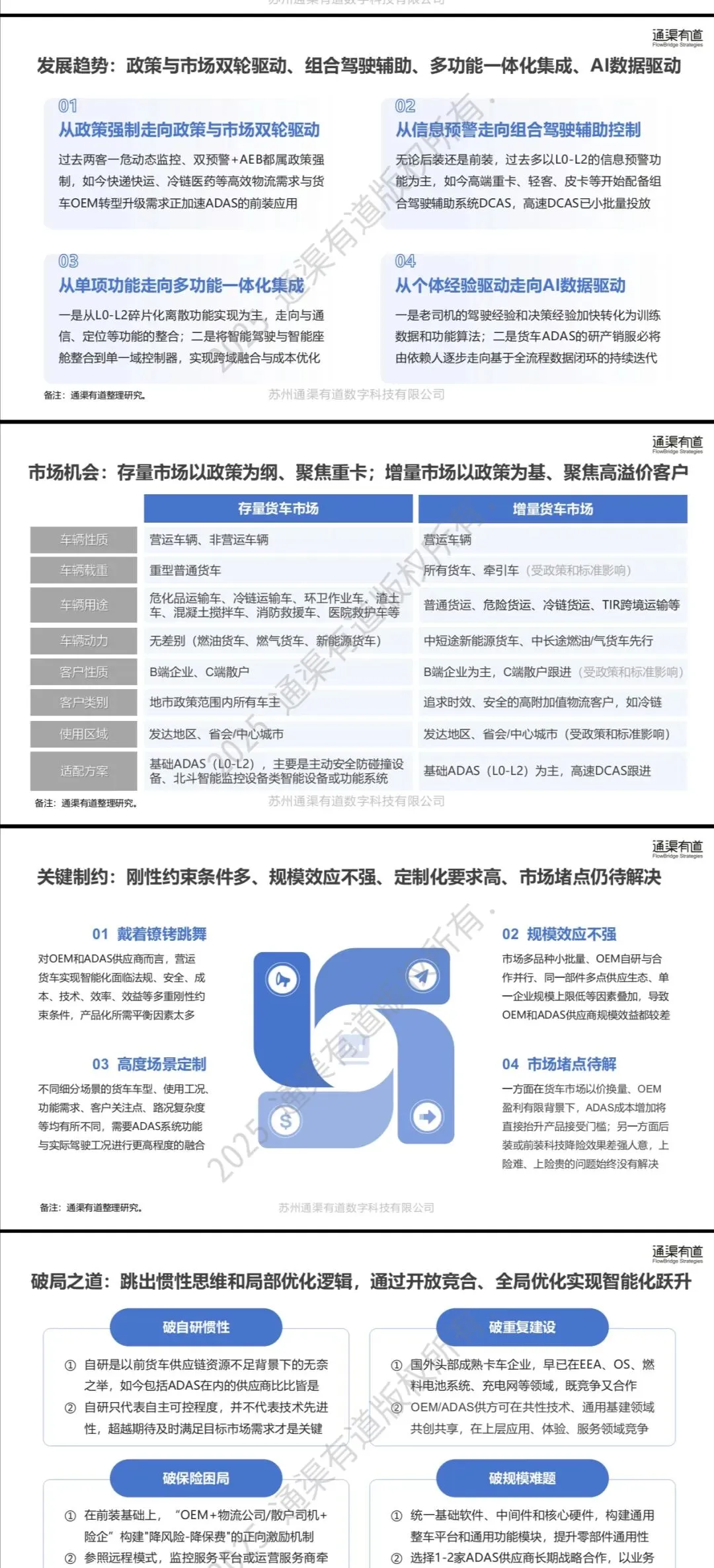

当前货车ADAS市场呈现政策驱动与市场探索并行的特点。法规强制要求重型货车到2025年AEBS装配率达到20%,推动基础ADAS功能快速普及。市场呈现前后装并存格局:后装市场以满足存量车安全监管为主,前装市场随着UN R171法规实施加速L2级组合驾驶辅助系统上车。

技术路线正从单一预警功能向多传感器融合的DCAS系统演进。基础ADAS以1V/2V等低成本方案为主,而高速DCAS采用5R多V配置支持导航辅助驾驶。极目智能等企业已推出舱驾一体域控方案,实现成本优化与功能集成。产业链中,国际Tier 1在控制执行层优势明显,而本土企业在感知算法和定制化方案上快速突破。

到2030年,预计后装市场规模约300亿元,前装市场达230亿元。破局关键在于通过数据闭环优化系统性能,以及构建“硬件+算法+运营”一体化商业模式。随着测评体系完善和保险协同机制建立,货车辅助驾驶将逐步从安全合规工具升级为运营效率核心支撑。

【完整版:汽车规划院知识星球APP搜索“2025年货车辅助驾驶行业研究报告-通渠有道202504”。非星球用户如下扫码或查看说明。声明:报告版权归原创作者所有,仅作学习分享不作商业用途。星球仅为整理的时间成本。

日常经常接触一些规划及战略分析、行业报告资料、市场、消费者、技术等等方面相当丰富,便于查阅和下载,全整理在知识星球里,和文库有点像,用起来很方便,大家一起学习进步】