一、星舰计划核心内容与战略意义

马斯克近期宣布的星舰计划核心目标具有颠覆性:三年内实现每小时一次发射频率,终极目标为每年生产1万艘星舰。这一计划标志着全球商业航天正式从“昂贵试验”迈入“规模化制造”的新时代,将重构全球航天产业的成本结构和商业模式。

1.1 计划核心数据与实施路径

1.2 战略意图解析

星舰计划绝非单纯的火箭制造项目,而是马斯克构建星际物流帝国+太空能源网络+全球算力中心的核心载体:

1.太空资源开发:支撑月球基地、火星殖民计划,打开万亿美元级太空资源市场

2.太空光伏革命:每年部署100GW太阳能AI卫星,构建“天空核聚变反应堆”能源网络

3.全球算力垄断:星链V3卫星单颗功率突破200kW,需配套10MW级光伏阵列,支撑太空数据中心

4.轨道资源抢占:低轨轨位、无线电频率遵循“先占先得”规则,星舰量产+高频发射将抢占全球优质轨道资源

二、对中国产业的整体影响分析

2.1 三重共振:外部倒逼+内部蓄力+政策加速

星舰计划将触发中国商业航天领域“太空资源卡位战+技术代差追赶+产业生态提速”三重共振,属于“外部倒逼+内部蓄力”的强催化:

1.太空资源卡位战升级:中国已向国际电信联盟提交20.3万颗低轨卫星频轨申请,需在7年内完成首批10%(约2万颗)部署,14年内完成全部发射

2.技术代差追赶加速:星舰可回收技术、规模化制造能力倒逼中国航天产业链升级,蓝箭航天朱雀三号、星河动力智神星一号等可重复使用火箭加速研发

3.产业生态全面提速:海南商业航天发射场二期工程加速推进,2026年底新增两个发射工位,年发射能力突破60发,为中国版“星链”提供保障

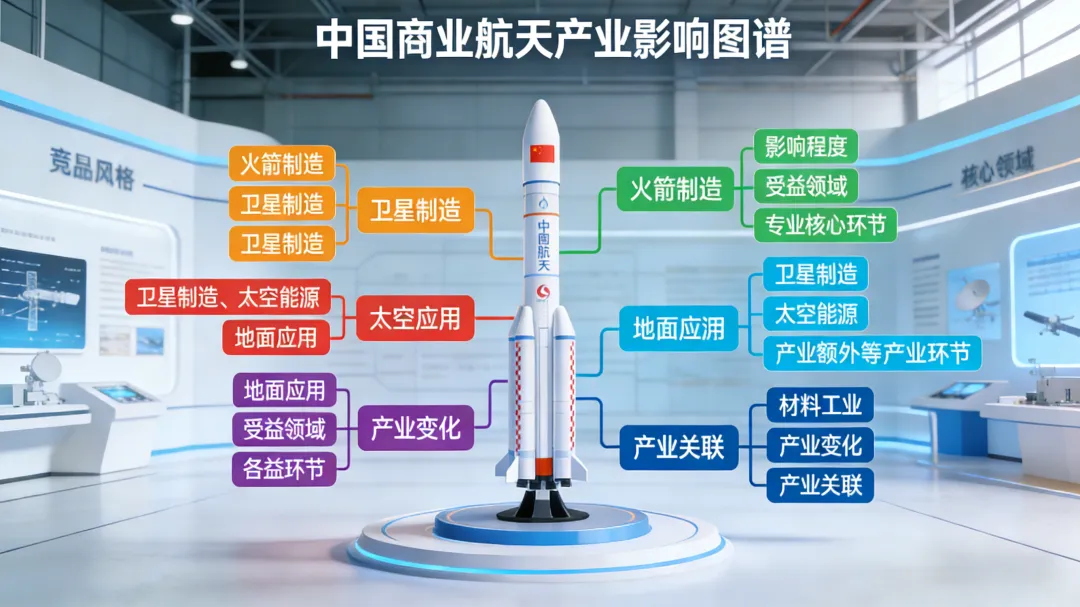

2.2 核心产业影响图谱

三、重点产业链受益分析与上市公司机会

3.1 太空光伏:中国光伏企业的第二增长曲线

星舰计划开启太空光伏万亿级市场,HJT+钙钛矿叠层技术成为核心解决方案,中国光伏企业迎来历史性机遇。

3.1.1 核心受益逻辑

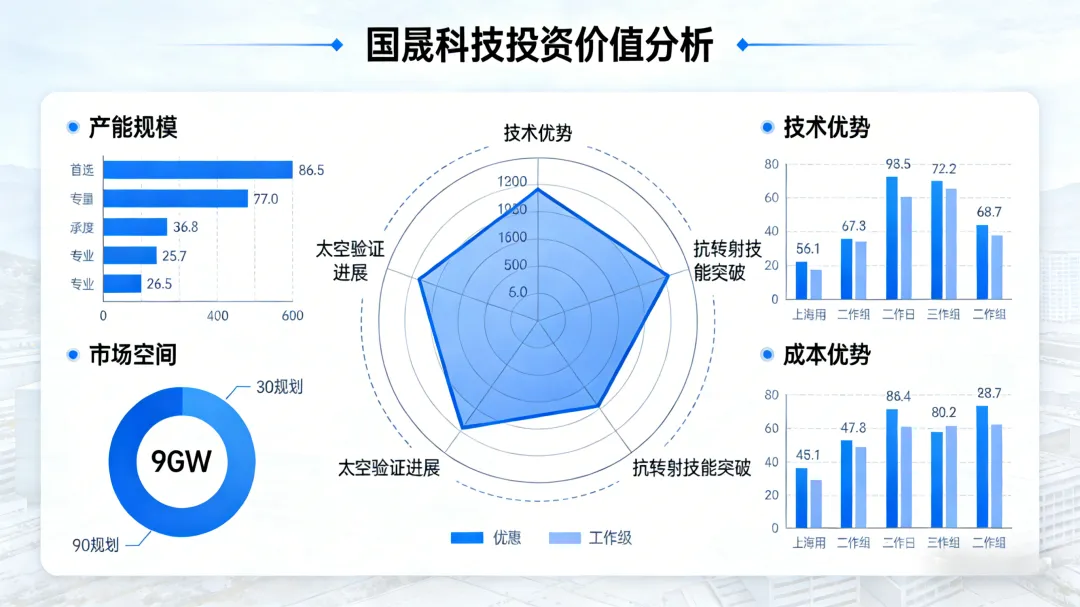

3.1.2 国晟科技:太空光伏领域的核心受益者

国晟科技(603778)凭借三大核心优势成为星舰计划太空光伏领域的最大受益者之一:

1.产能规模全球领先:规划90GW HJT产能位居全球第三,现有10GW+产能,是唯一有望满足SpaceX 100GW太空算力部署需求的中国企业

2.技术验证国内第一:已为商业航天公司6U立方星提供HJT光伏系统,效率较砷化镓方案提升18%、重量减轻25%,在轨稳定运行超一年

3.抗辐射技术突破:“晶格锁”抗辐射技术使HJT电池在辐射环境下衰减仅约8%,解决太空光伏核心痛点

4.叠层技术布局:100MW钙钛矿-HJT叠层中试线计划2026年一季度投产,同步推进GW级叠层产线规划,契合SpaceX钙钛矿技术路线

5.产能区位优势:新疆若羌基地靠近卫星发射中心,可降低物流成本,快速响应卫星批量发射交付需求

3.1.3 其他光伏企业机会

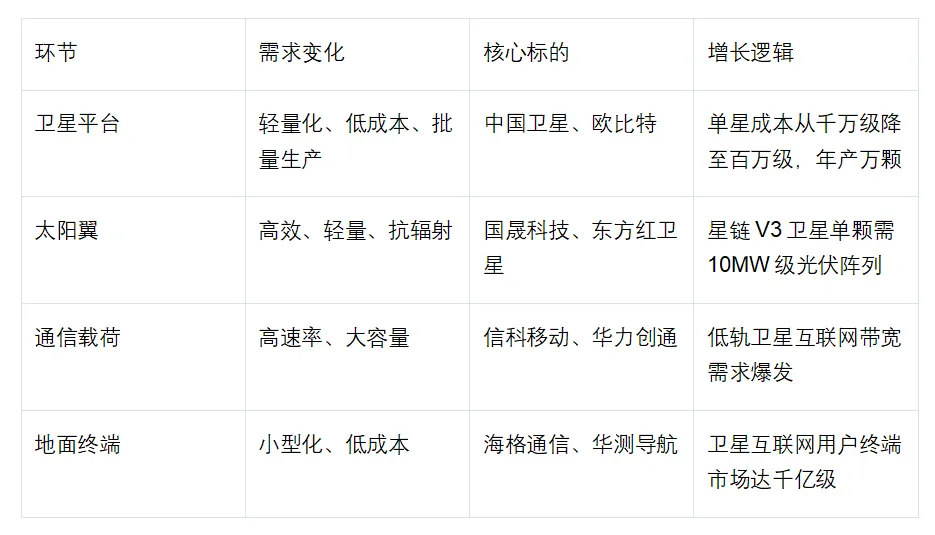

3.2 航天产业链:从零部件到整星制造的全面机遇

3.2.1 火箭制造与发射服务

3.2.2 卫星制造与配套产业

3.3 钙钛矿产业链:星舰计划催化量产提速

星舰计划推动钙钛矿技术从地面走向太空,加速产业化进程:

1.技术路线升级:钙钛矿+HJT叠层成为太空光伏最优解,效率突破30%,重量仅为砷化镓的1/5

2.产能扩张加速:协鑫光电、极电光能GW级产线投产,纤纳光电GW级产线计划2026年下半年投产

3.材料需求爆发

○TCO导电玻璃:金晶科技国内市占率>90%,每增加1GW钙钛矿产能需配套500万平米TCO玻璃

○空穴传输层材料:万润股份国内市占率90%,供应航天级钙钛矿电池

四、重点上市公司投资价值评估

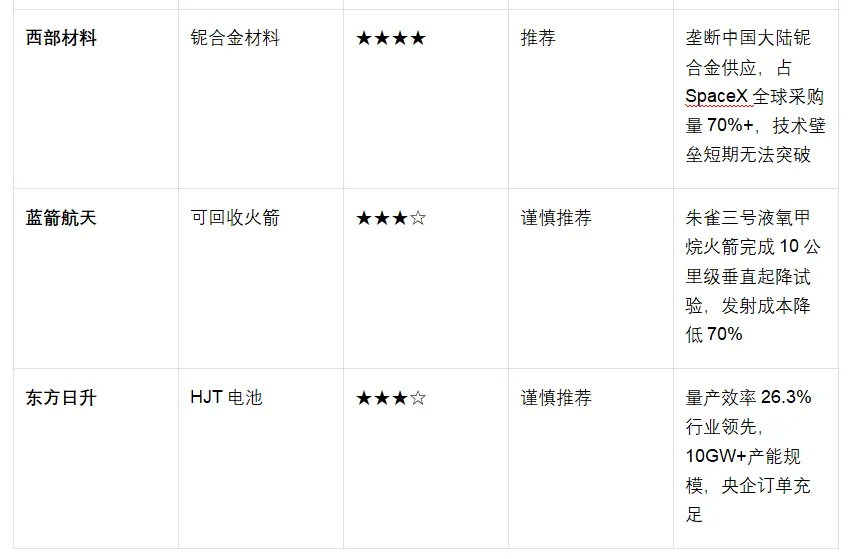

4.1 核心受益标的投资评级与逻辑

4.2 国晟科技深度价值分析

国晟科技作为太空光伏领域的核心标的,投资价值体现在四大维度:

1.产能规模壁垒:90GW HJT规划产能全球第三,2026年扩至30GW,规模效应显著降低成本,与星舰计划产能需求高度匹配

2.技术差异化优势

○“晶格锁”抗辐射技术:辐射环境下衰减仅约8%,优于传统砷化镓电池

○太空验证领先:已为6U立方星提供HJT光伏系统,效率提升18%、重量减轻25%,在轨稳定运行超一年

○叠层技术布局:100MW钙钛矿-HJT叠层中试线计划2026年一季度投产,契合太空光伏高功率需求

3.市场空间广阔

○国内市场:中国20.3万颗卫星规划带来百亿元太阳翼需求

○国际市场:SpaceX 100GW太空光伏计划,国晟科技是唯一有望满足需求的中国企业

○太空算力市场:远期达5.6万亿元,能源系统国产化替代需求迫切

4.成本优势明显:设备成本降至2亿元/GW,采用超薄硅片、银包铜浆料,组件综合成本与TOPCon差距缩至0.05元/瓦,2026年有望降至0.32元/瓦

五、风险因素与投资策略建议

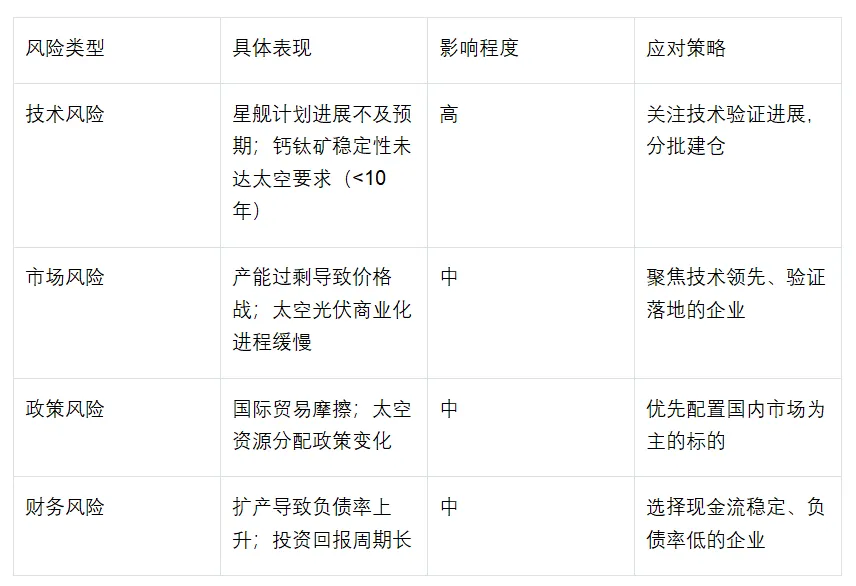

5.1 核心风险因素分析

5.2 投资策略建议

基于星舰计划的影响分析,提出以下投资策略:

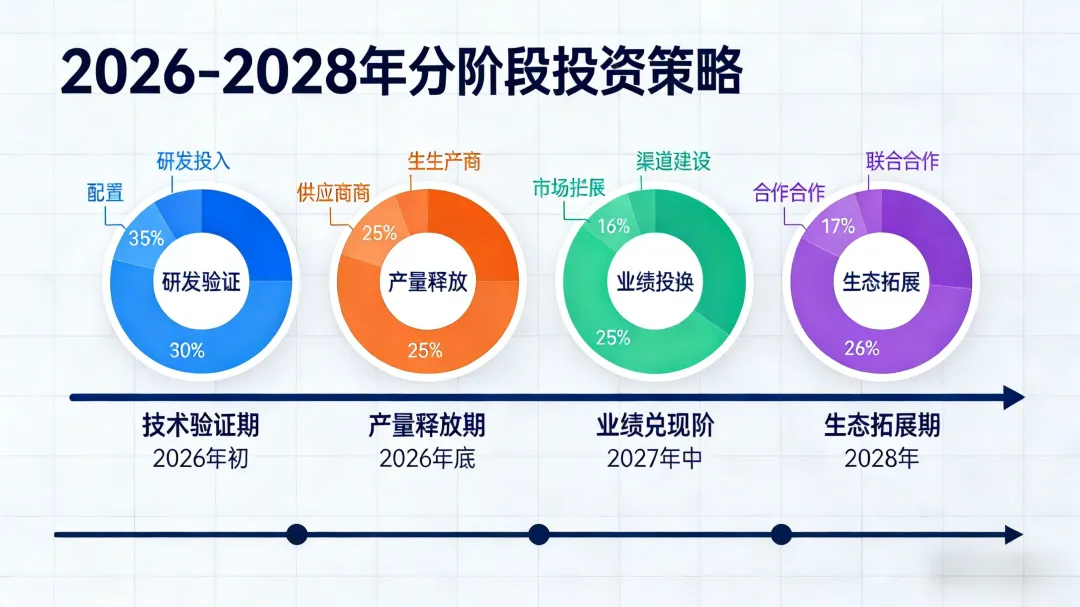

5.2.1 分阶段投资布局

5.2.2 核心配置组合

建议采取“核心+卫星”的投资组合策略:

•核心配置(70%):国晟科技(40%)+协鑫光电(20%)+金晶科技(10%)

○逻辑:国晟科技太空光伏龙头+协鑫光电钙钛矿量产领先+金晶科技材料垄断,形成技术-产能-材料全链条覆盖

•卫星配置(30%):西部材料(15%)+蓝箭航天(10%)+东方日升(5%)

○逻辑:材料端受益确定性高+可回收火箭技术突破+HJT地面应用稳定现金流

六、结论与投资展望

马斯克星舰计划不仅是航天领域的颠覆性事件,更是触发太空工业化+能源革命+算力竞争的导火索,为中国相关产业带来“外部倒逼+内部升级”的历史机遇。

核心结论

1.星舰计划将中国商业航天推向“生死时速”,加速低轨卫星星座部署和太空能源系统国产化替代

2.太空光伏成为最大受益赛道,国晟科技凭借90GW产能规模和太空验证优势,有望成为太空光伏领域的核心龙头

3.钙钛矿+HJT叠层技术将成为太空光伏主流路线,协鑫光电、金晶科技等企业将充分受益

4.航天材料、可回收火箭、卫星制造等产业链环节迎来爆发式增长

投资展望:建议重点关注国晟科技的叠层技术进展和30GW产能落地,以及协鑫光电的GW级产线满产情况,这两大事件将成为太空光伏领域的重要催化剂,有望带来超额收益。同时,密切跟踪星舰计划的发射频率提升和成本下降进度,及时调整投资组合配置。

声明:文章部分内容AI协助整编而成,仅供学习、交流、参考。不作为任何投资或决策依据。投资有风险、入市需谨慎!