如需报告请联系客服或扫码获取更多报告

1.美国煤炭市场供需现状

1.1.美国:全球最大煤炭储量国,产能刚性凸显

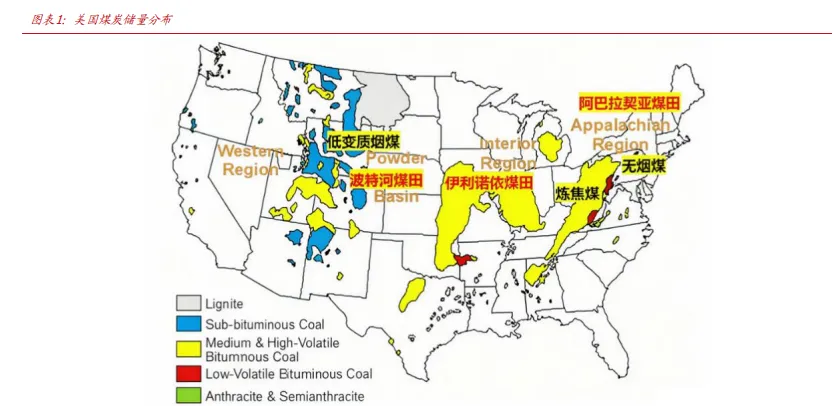

美国拥有全球最大煤炭储量。根据美国能源信息署(EIA)2023 年估算显示,美国可采煤炭储量约为 110 亿短吨,较 2022 年的 120 亿短吨和 2001 年的 170 亿短吨有所下降。2023 年美国已证实储量基础总量估计为 4690 亿短吨,低于 2000 年的 5030 亿短吨。从区域来看,根据能源信息署统计显示,近半数储量位于西部各州,其中蒙大拿州和怀俄明州合计占比 37%。西部各州的煤炭主要产自露天矿(93%),阿巴拉契亚地区和内陆地区各州煤炭则主要为井工矿(分别占 79%和 70%)。

美国煤炭产量高度区域集中。2023 年怀俄明州产量占全美 41%,西弗吉尼亚州占 15%,怀俄明、西弗吉尼亚、宾夕法尼亚、伊利诺伊和蒙大拿五大产煤州合计贡献 75%产量。

1.2.美国:煤炭需求持续疲软,2025 年迎来反转

美国煤炭需求持续下行。美国煤炭消费量 2007 年达峰值 11.28 亿短吨,2012 年需求降至 8.89 亿短吨。2012 年后消费量继续呈现下降趋势,至 2024 年降至 4.11 亿短吨,较2007 年下降 64%。美国煤炭需求疲软归因于多重因素:

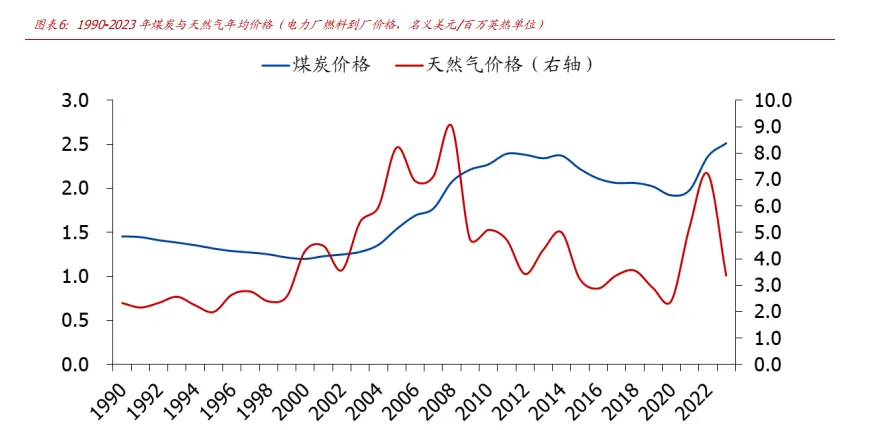

➢ 2008 年天然气价格下跌后数年间,公用事业公司转向天然气;

➢ 可再生能源成本下降且应用范围扩大;

➢ 燃煤电厂相关监管成本上升;

➢ 燃煤机组老化;

➢ 截止 2021 年,美国煤炭出口需求下降。2023 至 2024 年间煤炭出口需求回升,2023年美国煤炭出口 1.002 亿短吨、2024 年出口 1.076 亿短吨,出口量达到 2019 年以来最高水平,同比增长分别为 16.58%、7.37%。

电力用煤需求为核心,占 90%以上,2025 年美国电煤需求预计明显增长。根据 EIA 预测,2025 年美国煤炭消费量预计为 4.39 亿吨,同比上涨 6.7%,此外,美国电厂存煤能力进一步下滑,2025 年底美国燃煤电厂煤炭库存预计将下降至 1.07 亿短吨水平,低库存叠加爆发性需求增速,以及持续产量下降的供给刚性,有望带动美国煤炭市场及煤价迎来历史性反转机会。

2.美国用电需求迎来爆发,煤电压舱石促进美国煤炭产业迎来黎明

2.1.算力爆发推升用电激增,清洁能源不稳定性凸显煤电重要性

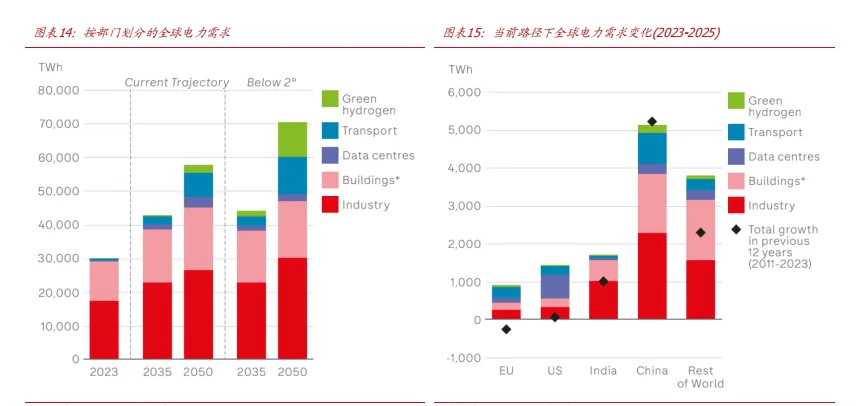

数据中心成为全球用电需求增长的新引擎。 根据 BP《能源望望 2025》报告,BP 观点认为,根据“当前轨迹”情景预测,到 2035 年全球电力需求量将突破 40 万亿瓦时,较 2023年增长超 40%。新增电力需求主要来源于两大新兴部门:交通运输电气化进程的加速与数据中心用电量的持续攀升。到 2035 年,数据中心用电需求增量将占全球电力总需求增量的 10%,略低于交通运输领域的贡献。

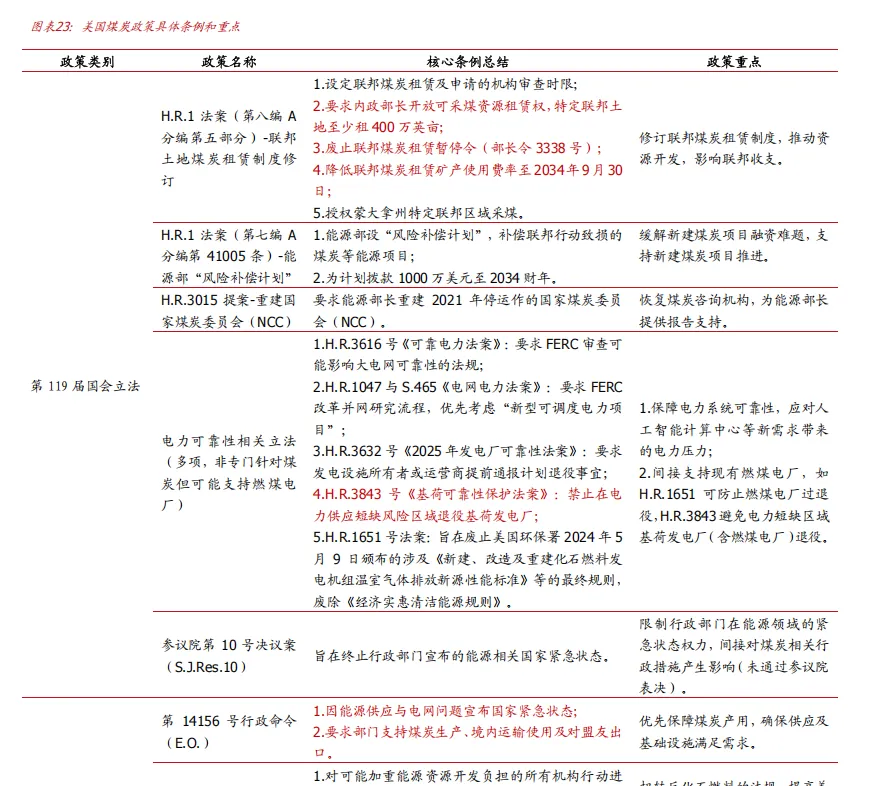

2.2.美国“煤炭再发望”政策支持已现

第 119 届国会期间,围绕煤炭开发与利用多维度的立法提案被提出,核心涵盖联邦土地煤炭租赁制度修订、能源项目风险补偿、相关咨询机构重建等方向,同时配套电力可靠性相关立法推进,亦存在支持限制或反对煤炭开发的立法分歧,国会相关机构已就部分提案对联邦直接支出的影响开望评估。

特朗普政府推出多项行政举措支持美国煤炭产业,包括宣布能源相关国家紧急状态、推动煤炭全产业链(生产、运输、使用、出口)发望、加速联邦土地煤炭租赁进程、将煤炭列为关键材料、清除行业发望障碍、保障关键发电资源留存及暂缓收紧发电厂排放标准等。

在能源安全、突发性需求激增和传统能源经济性重估三大因素的共同驱动下,叠加政策催化,美国煤炭行业确定性迎来阶“复苏”窗口期。

3.美国动力煤上市公司重点梳理

3.1.Peabody(BTU)

Peabody 是美国最重要的动力煤及冶金煤企业。截至 2024 年 12 月 31 日,公司在美国和澳大利亚共运营 19 个煤矿,主要包括海运动力煤、海运冶金煤、粉河盆地煤种等。合计储量 21.2 亿吨,2024 年产量 1.18 亿吨。成长性来看,公司澳大利亚昆士兰州的森图里昂煤矿开发持续推进,已实现生产与销售,长壁开采计划于 2026 年第一季度启动。

➢ 澳大利亚矿区:在产矿区 7 个、在建矿区 2 个,合计资源储量 4.3 亿吨,2024 年产量 2250 万吨,公司焦煤产能主要集中在澳大利亚矿区;

➢ 美国矿区:在产矿区 10 个,储量合计 16.9 亿吨,2024 年产量 9560 万吨,公司动力煤产能主要集中在美国矿区。

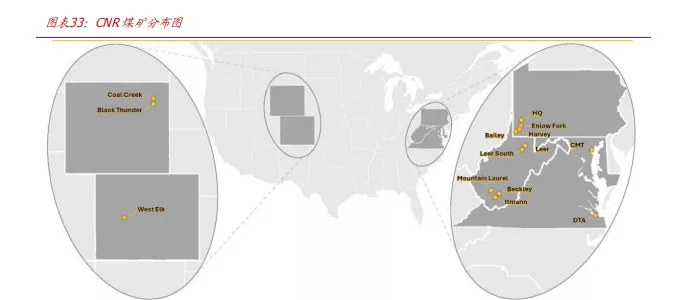

3.2.Core Natural(CNR)

战略合并,动力煤&焦煤全覆盖。2024 年美国煤企巨头阿奇资源集团(Arch Resources Inc.)以 23 亿美元的价格与竞争对手康索能源集团(CONSOL Energy)合并,合并后的公司名为 Core Natural Resources,CONSOL 股东将持有约 55%的股份,新公司拥有 11座煤矿,主要煤种为动力煤、冶金煤。

➢ 合并之前,公司核心资产是 PAMC 和 CONSOL 海运码头。截至 2024 年 12 月 31 日,PAMC 煤层储量为 5.576 亿吨,可采年限约 20 年。伊特曼矿业煤炭可采储量 2750万吨,可采年限约 30 年。

➢ 合并后,扩大冶金煤市场,西弗吉尼亚州两个连续的矿场 Beckley 和 Mountain Laurel。开采优质冶金煤。整合 PRB 动力煤矿井、科罗拉多州 West Elk 高卡动力煤矿井。此外,合并后,公司布局美国东海岸第二个出口码头 DTA,以及与西海岸和墨西哥湾港口的战略连接。

截至 2024 年底,公司已运营动力煤产区资源储量合计 5.6 亿吨,主要集中于宾夕法尼亚矿区,2024 年动力煤产量 2570 万吨;公司已运营焦煤产区资源储量合计 0.28 亿吨,主要集中于 Itmann 矿区,2024 年焦煤产量 40 万吨;公司未运营待开发的矿区中,动力煤储量 2330 万吨,焦煤储量 7660 万吨。